Aviso legal: En cumplimiento de los requisitos de MiCA, las stablecoins no autorizadas están sujetas a ciertas restricciones para los usuarios del EEE. Para obtener más información, haz clic aquí.

Aviso legal: Esta página de preguntas frecuentes es solo para información general y fines educativos. No constituye términos legales ni ninguna forma de acuerdo legal entre tú y Binance. No debe interpretarse como asesoramiento financiero, legal u otro asesoramiento profesional. La información de esta página puede estar desactualizada. Para conocer los términos legales aplicables a los Servicios de Trading de Futuros y Opciones, consulta los Términos de uso, las Reglas del Exchange (incluidos los Procedimientos del Exchange) y las Reglas de compensación (incluidos los Procedimientos de compensación) que entran en vigor el 05/01/2026. También se establecerán términos y condiciones adicionales en las Especificaciones del contrato aplicables al contrato de Derivados correspondiente.

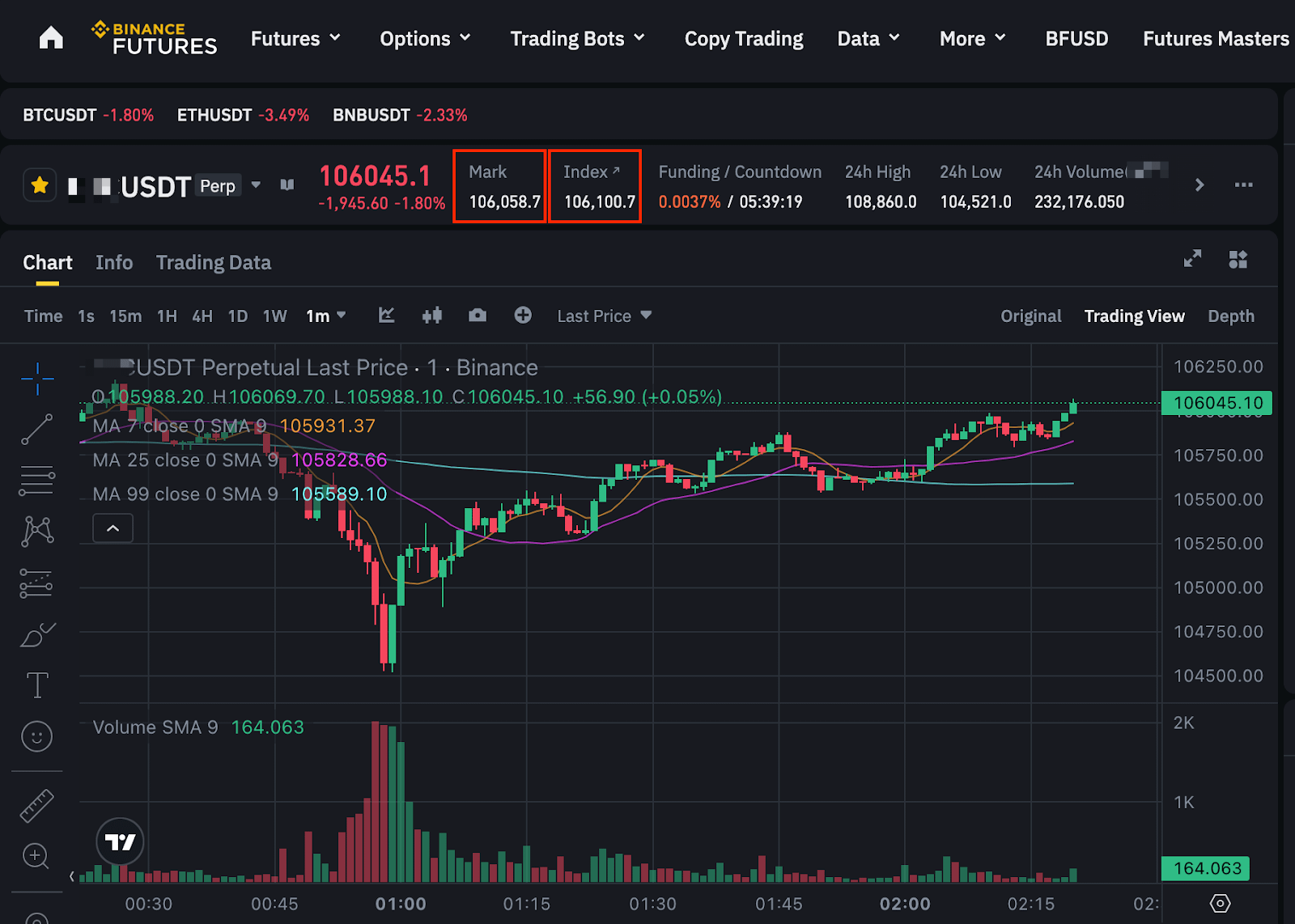

El precio de marca es un mecanismo que se usa en el trading de futuros de criptomonedas para garantizar un precio justo y preciso para los Contratos de Futuros.

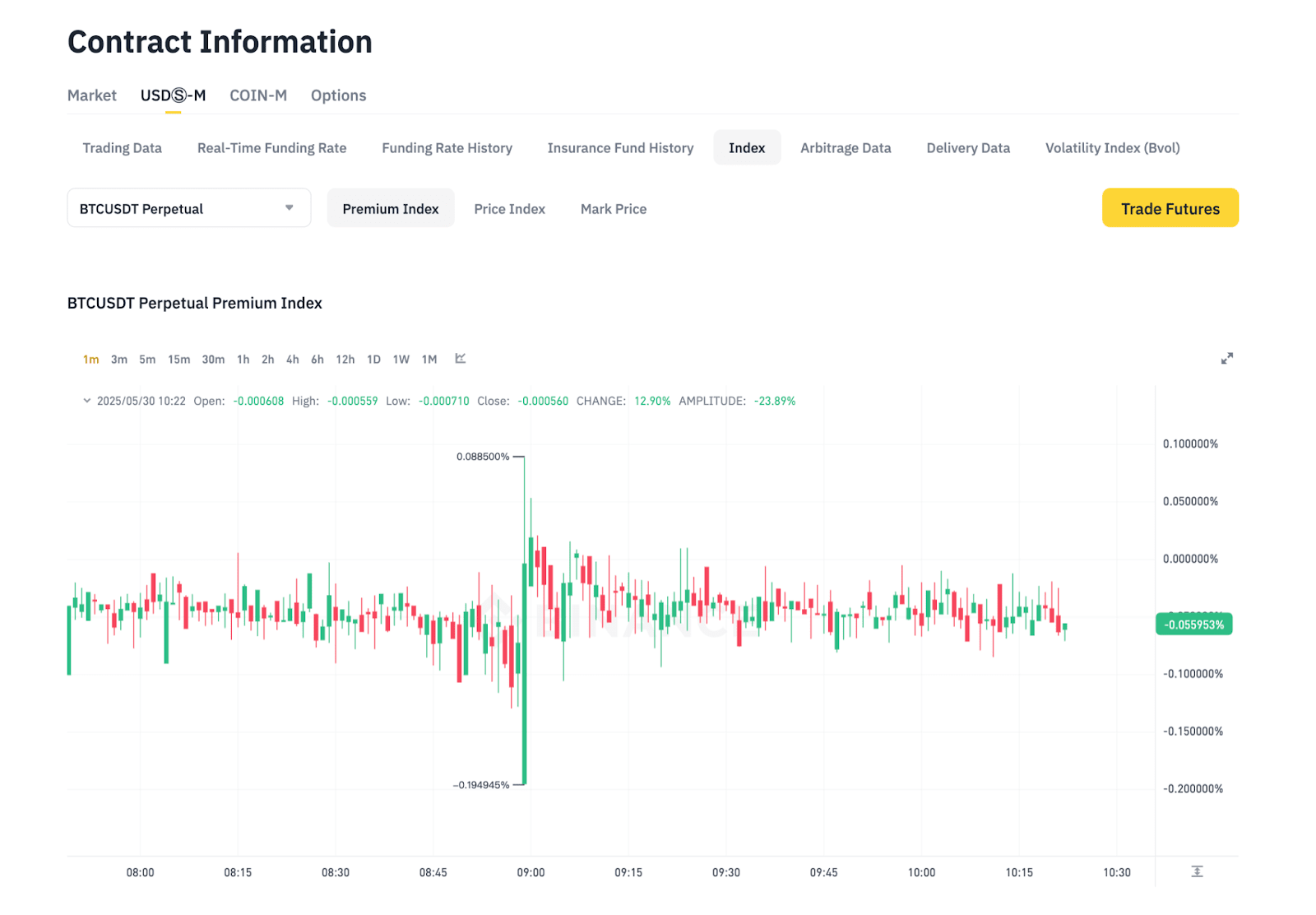

El Índice de precios se usa para mitigar los riesgos derivados de la volatilidad de precios y la manipulación del mercado, ya que proporciona un punto de referencia más estable. En lugar de usar el último precio del activo, el Índice de precios tiene en cuenta el precio del activo en múltiples exchanges.

Para conocer las diferencias entre el precio de marca y el Último precio, consulta ¿Cuál es la diferencia entre el Último precio y el precio de marca de un Contrato de Futuros?

En Binance Futures, el precio de marca de un contrato se determina mediante varios factores, incluidos el Último precio del contrato, las series bid1 y ask1 del libro de órdenes, la Tasa de financiación y un promedio compuesto del precio spot del activo en los principales exchanges de criptomonedas.

El Índice de precios se usa para calcular el precio de marca y se basa en el promedio ponderado del precio spot del activo en múltiples exchanges de criptomonedas.

El Índice de precios es un componente central del precio de marca y representa el valor promedio ponderado del activo subyacente en múltiples exchanges spot principales. Refleja el valor justo de mercado del Contrato de Futuros al agregar precios para mitigar los riesgos de volatilidad y manipulación. El Índice de precios se actualiza continuamente para tener en cuenta cualquier cambio en el precio spot del activo o en las ponderaciones de los exchanges usadas en el cálculo.

En Binance, el Índice de precios para los contratos de Binance Futures USDⓈ-M incluye precios de una amplia gama de exchanges, como Binance, KuCoin, OKX, HitBTC, Gate.io, Ascendex, MEXC, Coinbase, Kraken, Bitget, Bitfinex, Bybit, PancakeSwap (BNB Chain), Uniswap (Ethereum), Raydium (Solana) y Aster. El Último precio de Binance Futures también se incluye como un componente del Índice de precios, según lo determine Binance a su entera discreción.

A partir del 10/02/2025, los componentes de PancakeSwap (BNB Chain), Uniswap (Ethereum) y Raydium (Solana) estarán disponibles en los contratos que se incluyan en lista a partir del 10/02/2025, sujeto a disponibilidad y estabilidad del feed de precios.

Binance se reserva el derecho de cambiar los componentes del Índice de precios de vez en cuando sin previo aviso.

Puedes ver el Índice de precios en tiempo real aquí.

Índice de precios = Suma de (Porcentaje de ponderación del Exchange A * El precio spot del símbolo en el Exchange A + Porcentaje de ponderación del Exchange B * El precio spot del símbolo en el Exchange B + … + Porcentaje de ponderación del Exchange N * El precio spot del símbolo en el Exchange N)

Donde:

Nota: En caso de volatilidad extrema de precios o una desviación significativa del Índice de precios, Binance implementará medidas de protección adicionales, incluidas, entre otras, cambiar los componentes del Índice de precios y usar precios suavizados para componentes volátiles.

Binance aplica protecciones adicionales para proteger contra un rendimiento deficiente del mercado durante interrupciones del exchange spot o problemas de conectividad:

Por ejemplo, si el precio mediano del índice BTCUSDT en el Exchange A es 20,000 USDT y el precio se desvía en +7%, se limitará a 20,600 USDT (20,000 * 1.03). Por el contrario, si la desviación es de -6%, el valor contabilizado será 19,400 USDT (20,000 * 0.97). Este ajuste ocurrirá inmediatamente después de que el precio spot supere este umbral de desviación de precio. El valor del precio calculado por el exchange se reajustará a su valor original una vez que el valor del precio vuelva a estar dentro del umbral de desviación de 3% respecto del precio mediano de todas las fuentes de precio. Sin embargo, esta regla no aplica a ciertos índices designados.

Símbolo | Límite de desviación |

BNBUSDC | 1% |

BNBUSDT | 1% |

BTCUSDC | 1% |

BTCUSDT | 1% |

BTCUSD1 | 1% |

ETHUSDC | 1% |

ETHUSDT | 1% |

SOLUSDT | 1% |

USDCUSDT | 1% |

XRPUSDT | 1% |

Para actualizaciones en tiempo real, consulta la referencia de exchange más reciente en el Índice de precios para actualizaciones en tiempo real.

Nota:

El precio de marca ofrece una mejor estimación del valor "real" de un contrato en comparación con los precios de los Futuros perpetuos, ya que es menos volátil a corto plazo. Binance usa el precio de marca para evitar liquidaciones innecesarias y desalentar las manipulaciones del mercado por parte de actores malintencionados.

En Binance Futures, el precio de marca se calcula teniendo en cuenta varios factores. Estos incluyen el Último precio del contrato de Futuros, las series bid1 y ask1 del libro de órdenes, la tasa de financiación y un promedio compuesto del precio spot del activo subyacente en los principales exchanges de criptomonedas.

El cálculo del precio de marca está estrechamente vinculado a la Tasa de financiación y viceversa. Dado que el PnL no realizado es el factor clave para activar las liquidaciones, es fundamental que su cálculo sea preciso para evitar liquidaciones innecesarias. El activo subyacente del contrato perpetuo representa el valor "real" del contrato. El Índice de precios representa un promedio de precios de los principales mercados y sirve como el componente principal del precio de marca.

Precio de marca = Mediana (Precio 1, Precio 2, Precio del contrato)

Donde:

Por ejemplo, si el período de financiación se establece en 8 horas y el último cobro de la comisión de financiación ocurrió hace 2 horas, el tiempo hasta la próxima financiación sería de 6 horas.

Nota: La comisión de financiación se intercambia entre los holders de posiciones long y short, y Binance actúa como un intermediario neutral en la transacción.

La media móvil (base de 30 segundos) se calcula como el promedio de 30 puntos de datos durante un período de 30 segundos. El punto de datos se calcula cada 1 segundo promediando los precios bid y ask y luego restando el Índice de precios.

Media móvil (base de 30 segundos) = Suma de [(Bid1_i + Ask1_i) / 2 - PI_i] / 30

Donde:

Para más detalles, consulta el Índice de precios para cada contrato de Futuros USDⓈ-M.

Si Precio 1 < Precio 2 < Precio del contrato, entonces se usará Precio 2 como el Precio de marca.

Nota: El Precio de marca puede desviarse del precio spot durante condiciones extremas del mercado o desviaciones en las fuentes de precios. En esos casos, Binance tomará medidas de protección adicionales, como calcular Precio de marca = Precio 2.

Ten en cuenta también: Cuando el Precio de marca muestra un movimiento anormalmente rápido y significativo en cualquier dirección dentro de un corto período de tiempo, Binance se reserva el derecho de poner el símbolo en modo Reduce Only para mantener la estabilidad del mercado y la integridad del precio.

Durante las actualizaciones del sistema o el tiempo de inactividad, cuando se pausan todas las actividades de trading, el sistema seguirá calculando el Precio de marca usando la fórmula estándar. Sin embargo, la Media móvil (base de 30 segundos) en Precio 2 se establecerá en 0 hasta que el sistema vuelva a la normalidad.

Media móvil = ((Bid1 + Ask1) / 2 - Índice de precios), calculada cada segundo durante un intervalo de 30 segundos.

Precio de marca antes del 25/09/2020, 07:29:59 (UTC) = Índice de precios + Media móvil (base de 30 segundos)

Precio de marca el 25/09/2020, 07:30:00 - 07:59:59 (UTC) = Promedio del Índice de precios, calculado cada segundo entre las 07:30:00 y las 07:59:59 (UTC) del día de entrega.

Precio de marca = Promedio de los precios de operación de los últimos 10 segundos, calculado cada segundo.

Si hay menos de 21 precios de transacción en el intervalo de 10 segundos, el promedio del Índice de precios se basará en los últimos 20 precios de transacción.

Los contratos de Futuros perpetuos en premercado se convertirán en contratos de Futuros perpetuos estándar cuando se pueda derivar un Índice de precios estable a partir del/los mercado(s) spot (según lo determine Binance). El Precio de marca convergerá gradualmente desde el Precio de marca del trading de premercado hasta el cálculo estándar del Precio de marca (Precio de marca = Mediana (Precio 1, Precio 2, Precio del contrato)) durante el período de transición.

La función de trading no se ve afectada durante el período de transición. Las órdenes abiertas y las posiciones no se cancelarán.

Precio de marca = Mediana (Precio 1, Precio 2, Precio del contrato)

Por favor, ten en cuenta: Puede haber discrepancias entre este contenido original en inglés y cualquier versión traducida (estas versiones pueden ser generadas por IA). Por favor, consulta la versión original en inglés para obtener la información más precisa en caso de que surjan discrepancias.