En la madrugada del 16 de junio, Binance respondió oficialmente a la fuerte volatilidad de ZKJ y KOGE, señalando en una investigación preliminar que la agitación de precios se debía principalmente a la retirada concentrada de liquidez por parte de grandes tenedores y las liquidaciones encadenadas que esto provocó. Para evitar que eventos similares vuelvan a ocurrir y controlar los riesgos estructurales derivados de los incentivos de Alpha, Binance anunció que a partir del 17 de junio, ya no se contabilizará el volumen de transacciones entre los tokens Alpha como base para el cálculo de Alpha Points.

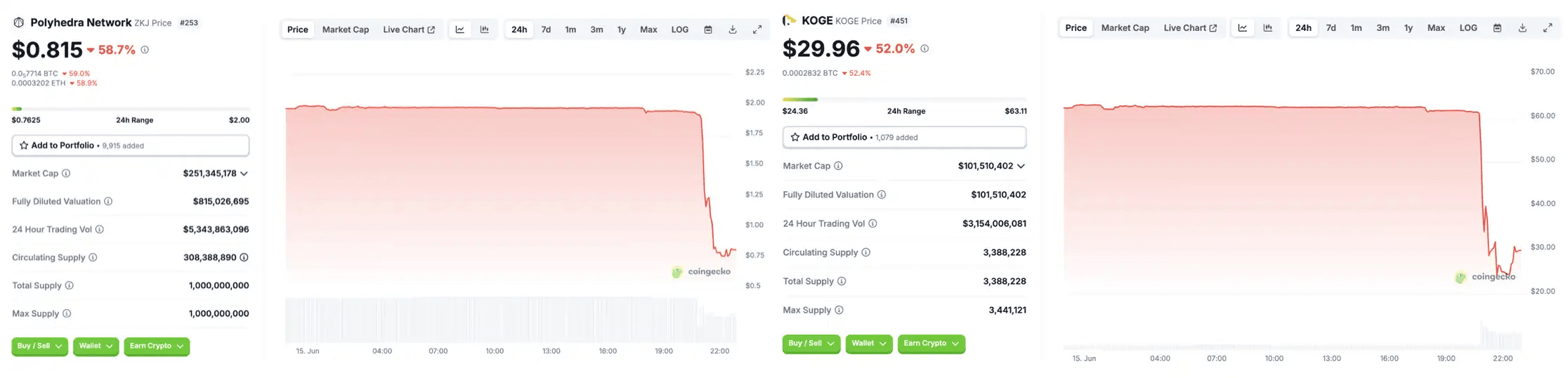

Anteriormente, como la opción más popular para maximizar puntos en Binance Alpha, tanto ZKJ como KOGE colapsaron repentinamente.

En Binance Alpha, este par de tokens fue visto en un momento como la herramienta de mayor costo-beneficio para aumentar puntos, con rendimientos anuales de LP extremadamente altos y experiencias de deslizamiento muy bajas, lo que lo convirtió rápidamente en el pool preferido de los usuarios de Alpha. La gran afluencia de fondos y el aumento de la actividad comercial crearon la apariencia de 'crecimiento estable', sembrando también las semillas para una posterior caída sistémica.

Para entender el punto de partida de todo esto, primero es necesario volver al mecanismo de incentivos de Binance Alpha mismo.

Todo comenzó con Binance Alpha

Binance Alpha es el mecanismo de incentivos que Binance lanzará a finales de 2024, donde los usuarios obtienen puntos al proporcionar LP, participar en transacciones e interactuar con posiciones, que pueden utilizar para participar en airdrops periódicos de la plataforma y eventos exclusivos.

Debido a su proporción de incentivos clara y ritmo de distribución, desde su lanzamiento, ha pasado a ser el enfoque principal de los 'arbitrajistas', y el aumento de volumen y la formación de LP se han convertido en las formas más convencionales de puntuar, lo que también ha dado lugar indirectamente a combinaciones de tokens diseñadas específicamente para optimizar la estructura de Alpha.

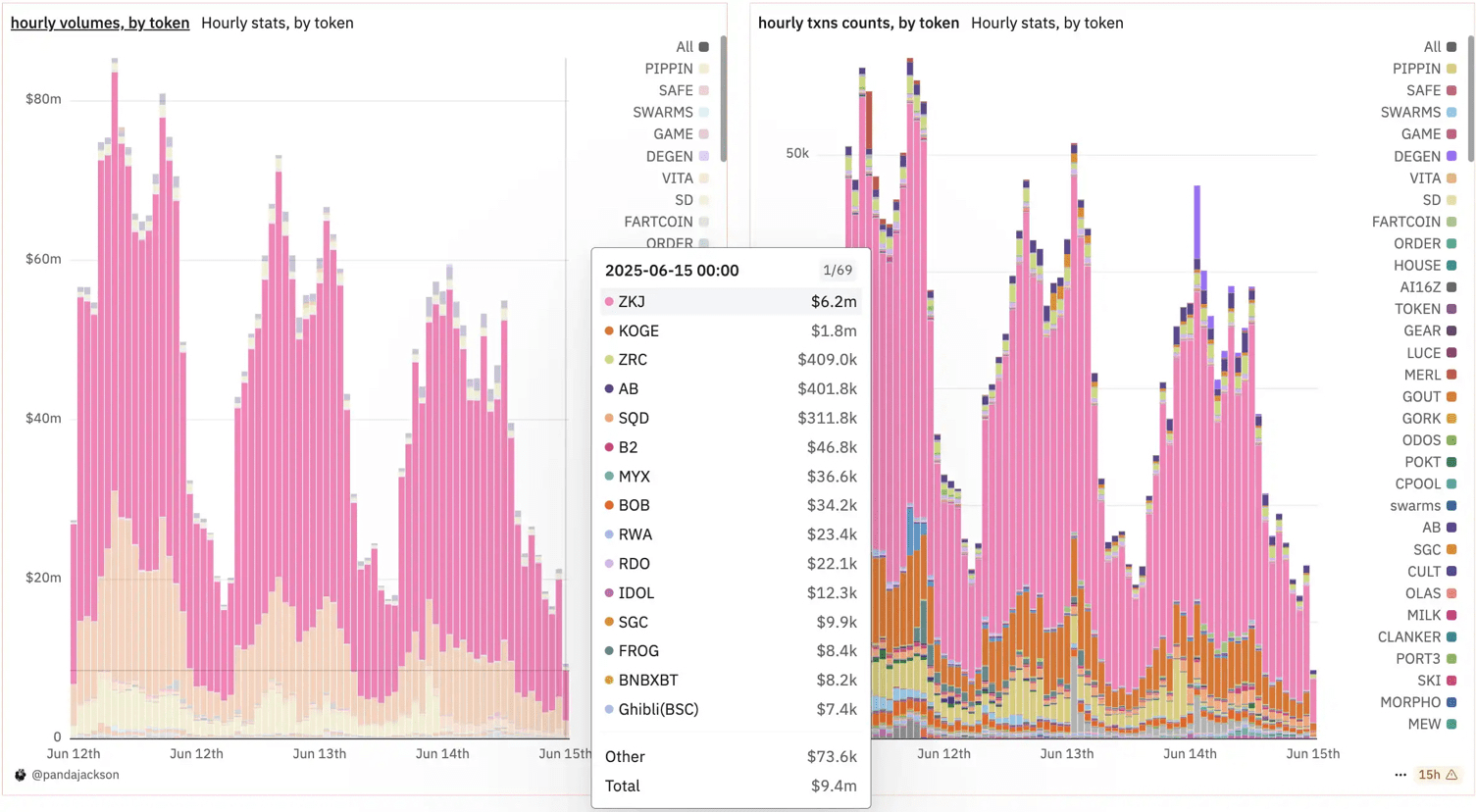

Según el panel de datos de @pandajackson42, solo en el 14 de junio, el volumen total de transacciones de Binance Alpha alcanzó los 987 millones de dólares, de los cuales los volúmenes de transacción de ZKJ y KOGE fueron de 703 millones y 159 millones de dólares, ocupando los dos primeros lugares en la lista.

Sin embargo, desde que el volumen de transacciones alcanzó un pico de 2.040 millones de dólares el 8 de junio, la actividad de Alpha ha seguido disminuyendo, y el volumen del 14 ha caído más del 50% en comparación con el pico. Ese mismo día, Binance anunció que pronto ajustará el mecanismo de distribución de airdrops, que se dividirá en dos fases: 'recepción por cumplimiento' y 'primero en llegar, primero en ser atendido', este cambio ha sido visto por algunos miembros de la comunidad como una catalización indirecta para la retirada anticipada de grandes jugadores y el comportamiento de salida de LP.

En el mecanismo de obtención de puntos de Alpha, el volumen de transacciones y la provisión de liquidez tienen un peso demasiado alto, lo que ha llevado a la prevalencia del trío 'market making - aumento de volumen - operaciones cruzadas', y el pool de doble moneda ZKJ y KOGE se ha convertido en un ejemplo típico.

¿El plan maestro de los grandes jugadores?

Anteriormente, el equipo del proyecto construyó el par de negociación KOGE/ZKJ y abrió permisos a estudios de liquidez externos, guiando masivamente a los fondos a participar en el comportamiento de aumento de volumen. Mientras tanto, la liquidez de KOGE en los pools de BNB y USDT siempre ha sido bastante baja, lo que significa que incluso si hay grandes fondos que quieren salir, es difícil convertir KOGE en activos de mercado.

Durante el período de altos APY, los grandes jugadores de KOGE y ZKJ elevaron la liquidez del pool al añadir continuamente LP y alentaron a más usuarios a unirse. Su lógica central es: KOGE carece de suficientes escenarios de negociación y demanda externa, por lo que no puede liquidar directamente. En cambio, ZKJ tiene un enorme volumen de posiciones no liquidadas en el mercado de contratos, lo que proporciona una mayor capacidad de liquidación. Basado en el mecanismo de selección automática de rutas de Router, construir el par de negociación KOGE/ZKJ puede aumentar la liquidez y sembrar un camino para la liquidación posterior.

Según la observación de la usuaria de la comunidad Emilia, el equipo del proyecto de KOGE ha estado añadiendo liquidez unilateral, controlando el aumento del precio del token, lo que también ha llevado a que, de hecho, la liquidez de KOGE/USDT sea mucho menor de lo que se ve. Una vez que un gran jugador vende KOGE, el LP restante no puede salir del pool KOGE/USDT y debe cambiarse por ZKJ, formando una caída en cadena.

Mientras tanto, algunos grandes jugadores han abierto posiciones cortas de ZKJ en CEX para prepararse para la cobertura posterior. Cuando la actividad del mercado se desacelera, el APY disminuye y los fondos de volumen disminuyen, los grandes jugadores comienzan a retirar gradualmente LP y cambian su KOGE por ZKJ, lo que lleva a una venta masiva de ZKJ y a la salida de capital. Como resultado, el precio al contado cae rápidamente, las posiciones largas de ZKJ en contratos se liquidan masivamente, amplificando aún más la caída.

La volatilidad de los precios ha llevado a una mayor retirada de liquidez, formando un típico ciclo de retroalimentación negativa. Debido a la escasez de profundidad del pool KOGE/USDT, el camino de salida de los usuarios posteriores prácticamente solo puede lograrse a través de ZKJ, lo que presiona aún más el precio de ZKJ. Durante este proceso, el equipo del proyecto KOGE continúa añadiendo liquidez unilateral de KOGE, creando una ilusión de soporte de precios, pero en realidad ha comprimido el espacio real de liquidación, agravando la situación de liquidez. Una vez que el mercado enfrenta una presión de venta concentrada, el LP restante no puede salir de manera ordenada a través de la ruta original, y los fondos solo pueden ir hacia ZKJ, formando una caída en cadena.

En última instancia, este diseño estructuralmente frágil, combinado con la arbitraje de LP, posiciones de contratos de alto apalancamiento y la inducción de altos rendimientos sin entradas de valor real, se transforma en una crisis de liquidez típica en un corto período de tiempo, con KOGE y ZKJ colapsando simultáneamente.

¿Se apagan los dividendos de Binance Alpha?

Este tipo de estructura de liquidez impulsada por incentivos a corto plazo puede fácilmente evolucionar hacia una 'cosecha dirigida' bajo condiciones extremas; los fundamentos del proyecto no han cambiado sustancialmente, pero debido al final de los incentivos, el colapso estructural y la salida del market making, el precio sufre una caída abrupta, que finalmente es soportada por usuarios comunes sin mecanismos de cobertura.

Especialmente porque KOGE no tiene herramientas de cobertura, la mayoría de los participantes mantienen LP o posiciones de mercado de manera desnuda, lo que resulta en pérdidas particularmente graves. En cambio, algunos usuarios con más experiencia operan principalmente en torno a ZKJ y han configurado posiciones cortas en derivados, evitando así algunos riesgos.

Tras el incidente, la comunidad ha reflexionado sobre el mecanismo de incentivos de Binance Alpha, y muchas sugerencias se centran en debilitar el peso único del volumen de transacciones y de LP, aumentando la calidad de los puntos y su vinculación con la duración de la tenencia, y aplicando sanciones de reducción de poder a comportamientos de operaciones cruzadas anómalas y retiradas concentradas.

Para Binance, Alpha sigue siendo una herramienta importante para aumentar la actividad en cadena y guiar la participación de proyectos de calidad, pero su sostenibilidad dependerá de un diseño de control de riesgos e incentivos más completo.

Mirando atrás, la caída de ZKJ no fue un evento cisne negro, sino un resultado inevitable bajo la ilusión de 'bajas comisiones'. La liquidez no es igual a la legalidad, y la narrativa puede amplificar el riesgo, mientras que la fuga coordinada nunca es casual. En el mercado cripto, las estructuras de alto rendimiento pero sin un ciclo de valor son el guion preestablecido para una caída, y los eventos de ZKJ y KOGE vuelven a confirmar esta regla.