Al eliminar el “riesgo reputacional” de su marco de supervisión, la Reserva Federal está desmantelando una barrera criticada durante mucho tiempo que ha moldeado y a menudo sofocado las relaciones entre criptomonedas y bancos en EE. UU.

La Reserva Federal de los Estados Unidos ha eliminado el “riesgo reputacional” de su marco de supervisión para bancos, una decisión que podría remodelar cómo las instituciones financieras se relacionan con el sector cripto.

En una actualización de política publicada el lunes, la Fed dijo que ahora se enfocará en discusiones de riesgo financiero más específicas en lugar de la métrica vaga y a menudo criticada del riesgo reputacional.

Durante años, las empresas de criptomonedas han argumentado que el riesgo reputacional se ha utilizado como una justificación vaga e injusta para bloquear o romper relaciones bancarias con empresas de criptomonedas, contribuyendo a lo que muchos llamaron “desbancarización”.

Con el cambio, los bancos ahora pueden encontrar más fácil hacer negocios con empresas de activos digitales sin miedo a represalias supervisoras.

La Fed aclara las calificaciones de riesgo de los bancos, eliminando una barrera que se ha culpado durante mucho tiempo por la exclusión de criptomonedas.

El cambio de política puede facilitar el acceso a servicios financieros para las empresas que operan en el espacio de activos digitales, muchas de las cuales han enfrentado desafíos para mantener lazos bancarios en los últimos años.

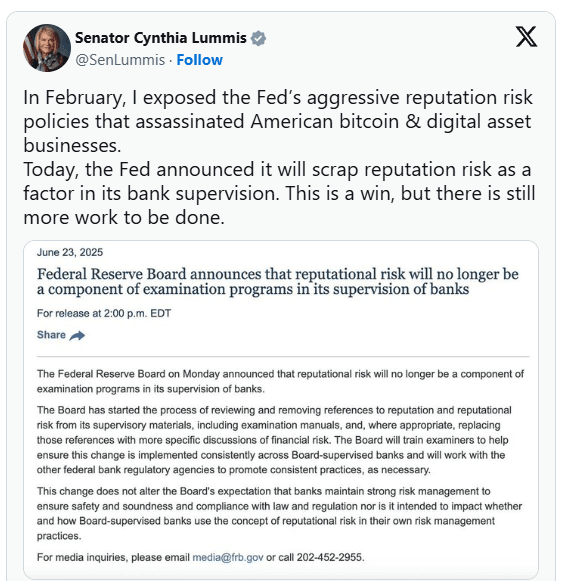

“Esto es una victoria, pero aún queda más trabajo por hacer”, dijo la senadora estadounidense Cynthia Lummis en respuesta al anuncio.

Lummis, una legisladora pro-criptomonedas de Wyoming, ha sido vocal sobre la necesidad de claridad regulatoria en el espacio cripto y ha criticado lo que llamó el “asesinato” de negocios de activos digitales en EE. UU. a través de prácticas regulatorias agresivas.

Según la Reserva Federal, la eliminación del riesgo reputacional está destinada a aclarar cómo los examinadores evalúan las prácticas de gestión de riesgos de un banco.

La orientación actualizada enfatiza que la calificación formal ahora reflejará tanto elementos cuantitativos como cualitativos vinculados directamente al rendimiento financiero y la seguridad.

“Este cambio no altera la expectativa de la Junta de que los bancos mantengan una sólida gestión de riesgos”, dijo la Fed, añadiendo que el ajuste no está destinado a impedir que los bancos utilicen el concepto de riesgo reputacional en sus propias evaluaciones internas.

Históricamente, el riesgo reputacional fue definido por la Fed como la posibilidad de que la publicidad negativa, verdadera o no, pudiera conducir a pérdidas de clientes, litigios o una caída en los ingresos.

Los críticos en la industria de criptomonedas han argumentado durante mucho tiempo que el término era demasiado amplio y subjetivo, permitiendo a los reguladores aplicar estándares inconsistentes, especialmente en lo que respecta a los activos digitales.

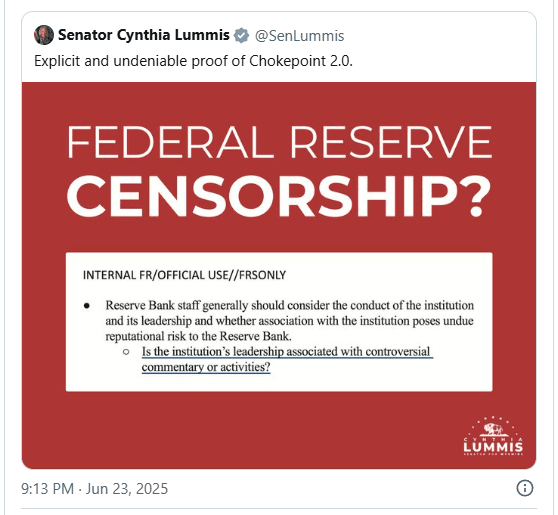

La Fed termina las tácticas de ‘Operación Chokepoint 2.0’ con la reforma del riesgo reputacional

La decisión llega después de años de lo que algunos han descrito como “Operación Chokepoint 2.0”, un período durante el cual más de 30 empresas de criptomonedas y fintech informaron haber sido desconectadas de los servicios bancarios.

Rob Nichols, presidente de la Asociación Americana de Banquero, acogió con beneplácito el cambio. “El proceso supervisor ahora será más transparente y consistente”, dijo.

“Hemos creído durante mucho tiempo que los bancos deberían poder tomar decisiones comerciales basadas en la gestión prudente de riesgos y el libre mercado, no en las perspectivas individuales de los reguladores”, añadió.

La Fed ya ha comenzado a revisar y eliminar referencias al riesgo reputacional de sus materiales de orientación. También planea capacitar a los examinadores sobre el nuevo marco y coordinarse con otros reguladores bancarios federales para asegurar una aplicación consistente.

La eliminación de referencias al riesgo reputacional se llevará a cabo de manera gradual a medida que se actualicen las orientaciones existentes.

Aunque los bancos aún están obligados a gestionar riesgos de acuerdo con las regulaciones existentes, el cambio podría proporcionar alivio a las empresas de criptomonedas que buscan relaciones bancarias estables en EE. UU.

También sigue una tendencia más amplia de recalibración regulatoria, ya que varias agencias federales parecen estar suavizando las restricciones relacionadas con criptomonedas introducidas en años anteriores.

La industria de criptomonedas obtuvo varias victorias en los últimos meses a medida que los reguladores federales suavizan las barreras bancarias de larga data.

La FDIC eliminó el “riesgo reputacional” de sus criterios de supervisión bancaria, tras la aprobación del Comité Bancario del Senado del Acta FIRM. En mayo, la OCC confirmó que los bancos pueden manejar el comercio de criptomonedas y delegar servicios.

La FDIC también autorizó actividades de criptomonedas sin aprobación previa. El 17 de junio, el Senado aprobó la Ley GENIUS, centrada en la regulación de stablecoins, con un fuerte apoyo bipartidista.

El proyecto de ley ahora se dirige a la Cámara, potencialmente consolidando el primer marco integral de criptomonedas en EE. UU.

Sin embargo, algunos observadores advierten que el cambio podría reducir la supervisión y abrir la puerta a un comportamiento bancario más arriesgado si no se monitorea adecuadamente. Pero para la industria de activos digitales, la eliminación del riesgo reputacional marca un momento de progreso después de años de incertidumbre regulatoria.

Agradece el trabajo que recibes 👍 SIGUE BeMaster BuySmart 🚀 PARA SABER MÁS $$$$$ 🤩 SER MAESTRO COMPRAR INTELIGENTE 🤩