Introducción

A la edad de 15 años, cuando todavía estaba terminando la escuela secundaria, Path experimentó su primera caída de la bolsa.

La mayoría de la gente ni siquiera dominaría la esencia del trading después de diez años. Pero este joven de 25 años, recién graduado, dedicó diez años a formarse como actuario comercial, priorizando la supervivencia.

El año pasado, su inversión en la "Lotería del Cisne Negro" de Bitcoin le reportó cientos de miles de dólares. Este éxito se debía a una estrategia de trading extremadamente sofisticada. Y detrás de esta estrategia se encontraba una filosofía de trading llamada "ergodicidad".

Para él, operar ya no es una aventura de vida o muerte, sino un juego diario de gestión de costos. Su objetivo es claro y preciso: al quemar costos continuamente, busca mantenerlos cerca de cero o incluso negativos, asegurándose así de aprovechar las ventajas de la incertidumbre, independientemente de las fluctuaciones del mercado.

En este episodio (SignalPlus Big Player Dialogue), Path demostró sin reservas por primera vez la lógica central de su arbitraje entre mercados y cómo utiliza estrategias de opciones para crear "boletos de lotería gratis" para construir un sistema "antifrágil" de bajo costo.

Si está dispuesto a renunciar a la fantasía de hacerse rico de la noche a la mañana, únase a nosotros en este largo viaje para revisar los últimos diez años de trading.

Al ingresar al mercado de valores a los 15 años, el desplome del mercado de valores es la primera lección

SignalPlus: Primero preséntese, estudiante de PATH, y cuéntenos sobre su experiencia.

Trayectoria: Tengo aproximadamente diez años de experiencia en inversiones. He trabajado con acciones, bonos y derivados como opciones y futuros, y cuento con experiencia práctica en trading.

SignalPlus: ¿Puedo preguntar cuántos años tienes? Recuerdo que te acabas de graduar. ¿Cómo empezaste en el mundo de las inversiones?

Trayectoria: Nací en 1999 y este año cumplo 25 años. Entré al mercado hace unos diez años, un año antes del desplome de las acciones tipo A. Mi primer mercado de inversión fue el de acciones tipo A porque Alipay acababa de lanzar una función de simulación de operaciones bursátiles. Lo probé varias veces y pensé que podría ser rentable, así que pedí prestados 10.000 yuanes de la cuenta de un familiar para empezar a operar. Sin embargo, a principios del año siguiente, ya estaba completamente invertido cuando se desplomó la bolsa, lo que me enseñó una profunda lección. Esa fue mi primera experiencia en el trading.

Sobrevivir para hacerse rico: el pensamiento ergódico más allá de los cisnes negros

SignalPlus: Con diez años de experiencia, debería haber pasado por muchos ciclos. ¿Ha desarrollado sus propios conceptos básicos o métodos de operación preferidos?

Camino: Lo que siento más profundamente ahora es en realidad muy simple: sobrevivir.

Mientras te mantengas con vida (y evites una llamada de margen), tendrás la posibilidad de ganar dinero en el futuro. En otras palabras, creo que hay dos claves para operar: la supervivencia y la ergodicidad.

¿Qué es la ergodicidad? En pocas palabras, con el tiempo suficiente, tarde o temprano te sucederán cosas buenas y malas. Una ergodicidad deficiente significa que eventualmente te enfrentarás a un riesgo extremo y acabarás perdiendo tu cuenta; una ergodicidad adecuada significa que algún día podrías encontrar una gran oportunidad y hacerte rico de la noche a la mañana.

Sea bueno o malo, estos extremos existen en el mercado debido a su naturaleza de cola gruesa y la imprevisibilidad de los eventos de cisne negro. Por ejemplo, ¿no se activó repentinamente hace unos días una billetera antigua con 80,000 bitcoins? En realidad, se trata de un caso de riqueza repentina causada por la "ergodicidad".

Por supuesto, nunca podría haber predicho que el precio de Bitcoin alcanzaría los 110.000 dólares hace más de una década; de lo contrario, no habría comprado solo 80.000. Este ejemplo demuestra que la buena ergodicidad (buena suerte) existe. De igual manera, cualquiera que invierta agresivamente, tarde o temprano se encontrará con mala ergodicidad (mala suerte) y se verá obligado a salir del mercado.

¿Cómo puedes minimizar la ergodicidad negativa y aumentar tus posibilidades de éxito? La clave es mantenerte a flote: asegurar tu presencia en el mercado. Si sobrevives lo suficiente, durante un periodo suficientemente largo, los efectos de la ergodicidad se manifestarán inevitablemente, y siempre te llegará el turno. Este es el punto que he aprendido más profundamente hasta ahora.

SignalPlus: En matemáticas, la ergodicidad generalmente se refiere a la probabilidad de experimentar todos los escenarios posibles durante un período de tiempo suficientemente largo. ¿Podría explicar de forma sencilla qué entiende por "ergodicidad" en el trading?

Camino: Siempre que sea posible que suceda, definitivamente sucederá en un futuro cercano, y en el mercado financiero, este futuro a menudo sucederá mucho antes de lo esperado.

Un ejemplo es que, en una caída del mercado causada por el desapalancamiento, debido a la naturaleza autocumplida del mercado, los operadores con un alto nivel de apalancamiento se ven obligados a cerrar sus posiciones, lo que impulsa aún más la bajada de los precios y provoca que los operadores con un apalancamiento ligeramente menor también caigan en el rango de liquidación forzosa. Este ciclo continúa, lo que puede ir acompañado de un vacío de liquidez, como los disyuntores, y su efecto magnético, lo que lleva a muchos operadores a creer que sus ratios de apalancamiento son "muy seguros" y se convierte en el motor de sus llamadas de margen.

Algunos datos de backtesting pueden indicar que la probabilidad de que una cartera desencadene una liquidación forzosa con un determinado ratio de apalancamiento es inferior al 1%, pero el mercado tiene una distribución de cola gruesa y características de autocumplimiento.

Un caso similar es la quiebra de LTCM debido al impago de bonos del gobierno ruso. El modelo de LTCM estimó que un impago ruso sería un evento a siete u ocho desviaciones estándar de distancia. Según el modelo, tal evento podría no ocurrir ni una sola vez en un millón de años. Pero todos sabemos lo que sucedió después.

SignalPlus: Para abordar la ergodicidad, debemos considerar varios escenarios extremos tanto como sea posible, ¿verdad?

Camino: Para abordar la transitabilidad, debemos hacer que la transitabilidad trabaje a nuestro favor.

La distribución de cola gruesa del mercado y su naturaleza autocumplida son hechos objetivos, y podemos utilizarlos para construir una cartera de inversión. Cuando el mercado llega a su cola, el impacto en la cartera debería ser positivo, no negativo. Aquí es donde entran en juego herramientas no lineales como las opciones.

El mercado es impredecible y no hay necesidad de predecirlo. Me conviene mantener siempre una actitud de análisis transversal, y con el tiempo, puedo obtener buenos resultados.

La primera experiencia de ganar mucho dinero

SignalPlus: ¿Recuerdas la primera vez que ganaste una cantidad significativa de dinero?

Ruta: La transacción que me generó más dinero se completó en BTC, que fue durante la tendencia del mercado el año pasado.

SignalPlus: ¿Puede decirnos la magnitud?

Camino: Bueno, probablemente unos cientos de miles de dólares.

SignalPlus: ¿Cuánto es el capital aproximado invertido?

Camino: El capital era de unos 100.000 dólares, si mal no recuerdo.

SignalPlus: ¿Cómo conseguiste este dinero?

Trayectoria: Fue principalmente doble. Por un lado, mantuve posiciones al contado para asegurarme de no venderlas fácilmente (y, por lo tanto, "perder" mis monedas) a medida que el precio seguía subiendo. Durante ese período, mis posiciones en opciones eran bastante pequeñas. Por otro lado, más adelante, cuando el precio de la criptomoneda fluctuó a un nivel alto, comencé a explorar algunas estrategias de opciones. El período que más dinero me generó fue la caída del mercado provocada por el drástico desapalancamiento en agosto del año pasado.

SignalPlus: ¿Compraste una opción put OTM fuera del dinero en ese momento?

Ruta: Sí, ya había aumentado mis posiciones en opciones antes de ese período, compré muchos Puts OTM y luego usé opciones de corto plazo continuamente en el corto plazo para recuperar el costo de los Puts largos.

SignalPlus: Al mantener posiciones o ajustar costos, ¿alguna vez se ha encontrado con momentos particularmente dolorosos?

Path: No exactamente con BTC, sino con otras materias primas. Por ejemplo, el Índice Compuesto de Shanghái 50 cayó drásticamente a principios del año pasado, pero un pequeño repunte tras el Festival de Primavera finalmente me permitió recuperar mi inversión y obtener ganancias. Las acciones tipo A siempre caen, con solo ocasionales subidas. Si intentas cubrir los costes de tu inversión, tu posición seguirá aumentando. Incluso utilicé financiación de margen en aquel momento, lo que contradice el principio ergódico que mencioné. Si el mercado hubiera seguido cayendo, me habría arruinado.

Las oportunidades de arbitraje siempre están ocultas en las reglas.

SignalPlus: Acabas de hablar de las acciones A, las criptomonedas y ahora de usar IBKR para operar con acciones estadounidenses. ¿Cómo creaste un sistema de inversión tan completo?

Path: Ante todo, fue por curiosidad. Me interesan mucho todo tipo de mercados financieros. Empecé a operar con acciones A y era un completo novato en aquel entonces: no sabía leer informes financieros ni entender los indicadores técnicos. Escuchaba a la gente hablar de temas como el MACD y el KDJ, e incluso leer e investigar me resultaba completamente desconcertante. Cuanto más aprendía, más confundido estaba. Finalmente, abandoné la inversión directa en acciones y empecé a aprender sobre los fondos extrabursátiles.

Al invertir en fondos mutuos, aprendí gradualmente cómo se construyen los índices, cómo las acciones que los componen y sus ponderaciones influyen en el rendimiento de los fondos, las reglas de compilación de índices, los algoritmos de ponderación por capitalización bursátil y más. Tras comprender estos principios básicos, me dediqué al estudio de la negociación de fondos cotizados en bolsa (ETF): cómo funciona la correspondencia de cotizaciones de ETF, los mecanismos de las subastas de compra y las pujas continuas, etc.

Siempre he tenido esta filosofía: una vez que comprendes las reglas básicas del trading, ya has superado a más del 90 % de los inversores. Esta comprensión surgió tras hablar con muchos inversores y recopilar información en foros en línea.

En realidad, muchas personas ni siquiera comprenden las reglas más básicas del trading. Sin embargo, muchas oportunidades comerciales residen en estos fundamentos. Por ejemplo, en la adquisición de Porsche-Volkswagen hace varios años, las regulaciones de la CSRC no incluían la tenencia de opciones sobre las acciones, por lo que una de las partes utilizó estos derivados para completar la adquisición.

Estas son las reglas más básicas del trading. Si las dominas, ya habrás superado a la gran mayoría de los inversores. A partir de entonces, seguí estudiando en este campo.

Eastmoney ofrece una amplia variedad de productos. Además de acciones, suelo operar con bonos convertibles relacionados con acciones tipo A. El arbitraje en bonos convertibles requiere un conocimiento profundo de las reglas, y existen numerosas oportunidades de arbitraje. También existe el mercado de futuros. Recientemente, surgió una oportunidad de arbitraje entre el precio de cierre de un ETF de harina de soja y el precio de cierre de los futuros de harina de soja. La rentabilidad anualizada de esta oportunidad de arbitraje fue muy impresionante, aunque no duró mucho. Se trata de un arbitraje basado en el precio de cierre y el valor liquidativo más básicos. Si comprende las reglas básicas del trading, el dinero es suyo.

Tras entrar en el mercado internacional, descubrí que también podía invertir en acciones estadounidenses y de Hong Kong. Estas también ofrecen numerosas oportunidades de arbitraje. El ejemplo más intuitivo es que los derivados de criptomonedas que operamos están denominados en monedas, mientras que el IBIT estadounidense está denominado en dólares estadounidenses. Ambos tienen cadenas de opciones, por lo que la diferencia de precio entre ellos puede arbitrarse, aprovechando también las reglas más básicas de entrega y liquidación.

SignalPlus: Se puede ver que mientras haya "convergencia" en el mecanismo de precios, siempre existirán oportunidades de arbitraje.

Camino: Sí, eso es.

Mercado transparente: ¿Por qué las acciones y criptomonedas estadounidenses son más adecuadas para los traders?

SignalPlus: ¿Cuál cree que es el aspecto más atractivo del mercado de valores de EE. UU. y del mercado de criptomonedas?

Camino: La transparencia y la apertura fueron lo que más me atrajo. Descubrí las criptomonedas bastante tarde; comencé a investigarlas seriamente el año pasado. Antes de entrar en el mercado de las criptomonedas, leí atentamente el libro blanco y repliqué el código para tener una idea general de qué se trataba.

Lo primero que me impresionó fue su transparencia. Cada transacción y los activos de cada dirección en la blockchain son claramente visibles y completamente públicos. Este atributo fue realmente asombroso. En el mundo financiero tradicional, uno no sabría qué activos posee su contraparte, pero en el mundo blockchain, sí.

El mercado bursátil estadounidense cuenta sin duda con un mecanismo público muy maduro. Por ejemplo, cada conferencia de prensa del presidente de la Reserva Federal, Powell, cuando interactúa con el mercado, es un ejercicio público. Si bien a menudo lo consideramos un maestro del Tai Chi, también ofrece herramientas como el diagrama de puntos y el Monitor de Tasas de la Fed. Este mercado es increíblemente maduro. Siempre que comprenda claramente el riesgo que desea operar, el mercado seguramente contará con las herramientas correspondientes. Por ejemplo, si desea operar con el riesgo de un recorte de tasas de la Fed dentro de tres meses, el CME le ofrecerá futuros sobre tasas de interés. El mercado bursátil estadounidense cuenta con una amplia gama de herramientas derivadas, lo cual forma parte de su atractivo.

Hablando de eso, durante las recientes elecciones estadounidenses, hubo un mercado de apuestas sobre quién ganaría, Trump o Harris. IBKR también cuenta con una herramienta de predicción de eventos que permite apostar a la diferencia entre ambos mercados e incluso aprovechar oportunidades de arbitraje. Calculé en aquel momento que la rentabilidad anualizada superaría el 10 %.

Creo que tanto el mercado bursátil estadounidense como el mercado de criptomonedas están altamente orientados al mercado y son abiertamente competitivos. Sus precios son el resultado de diversas dinámicas de poder.

SignalPlus: Un mercado abierto y transparente es inherentemente atractivo y competitivo.

Camino: Sí, así es, es competitividad.

El camino del juego: El ataque de la dimensionalidad de la experiencia de las acciones A en los mercados extranjeros

SignalPlus: ¿Su experiencia en arbitraje de bonos convertibles en acciones A y estrategias de volatilidad en acciones estadounidenses tuvo algún impacto o inspiración en su trabajo posterior en Crypto?

Path: Puede que esta afirmación sea un poco escandalosa, pero creo que en el mercado de acciones A, independientemente de la estrategia que implementes, inevitablemente te verás involucrado en el juego, el juego entre personas. En realidad, este es un concepto neutral, no despectivo. Si eres muy hábil apostando, tienes ventaja en el mercado bursátil estadounidense. Por ejemplo, en el mercado GME, si llevas años operando con acciones A, tu habilidad para apostar te habría dado ventaja.

Si está acostumbrado a este tipo de teoría de juegos en el mercado de acciones A y lo aplica con destreza, tendrá una ventaja al operar en el mercado bursátil estadounidense. Por ejemplo, si lleva mucho tiempo operando en el mercado de acciones A, comprenderá mejor el juego alcista-bajista y se animará a participar en la contracción de posiciones cortas de GME.

El arbitraje de bonos convertibles mencionado anteriormente fue en realidad el resultado de un juego de azar. Mi estrategia en ese momento era comprar las acciones subyacentes por adelantado y mantenerlas hasta la fecha de registro, lo que me daría derecho a los bonos convertibles de la compañía. En aquel entonces, solía haber una diferencia significativa entre el precio de emisión y el precio de mercado de los bonos convertibles de acciones A (normalmente superior a una prima del 30%), que podía usar como colchón de seguridad para conservar las acciones. Por supuesto, mi objetivo final no era mantener las acciones a largo plazo, sino vender los bonos convertibles después de adquirirlos para el arbitraje. Entonces, ¿cómo elegir el momento adecuado para comprar, qué acciones elegir y cómo diseñar el contrato de bonos convertibles? Este es otro aspecto del juego de azar. Esto es útil para comprender el juego de azar entre el mercado de valores estadounidense y el mercado de criptomonedas.

SignalPlus: Se trata principalmente de pensar en el juego y de la capacidad de elegir el momento adecuado en las operaciones reales, ¿verdad?

Ruta: Sí, elige el momento.

SignalPlus: ¿Los conceptos de no arriesgar la vida fácilmente y centrarse en el juego que desarrolló en el mercado tradicional, así como el uso de muchos métodos de arbitraje y cobertura, siguen siendo aplicables en el mercado de criptomonedas?

Path: Esto definitivamente tiene mejores aplicaciones. Los derivados en el mercado de criptomonedas ofrecen mayor flexibilidad, y los sistemas de margen son incluso más fáciles de usar que los del mercado de valores estadounidense. Dado que las operaciones siempre se realizan en una sola bolsa, el riesgo inherente es mínimo. Las acciones estadounidenses se negocian en diferentes bolsas, por lo que se podrían considerar sistemas de margen entre bolsas. En cuanto a la cobertura, las herramientas de criptomonedas son más prácticas.

Construyendo la estrategia de defensa definitiva: Todo puede ser "incrementado en costos"

SignalPlus: Hablemos de sus estrategias específicas. ¿Qué estrategias suele utilizar en el mercado bursátil estadounidense?

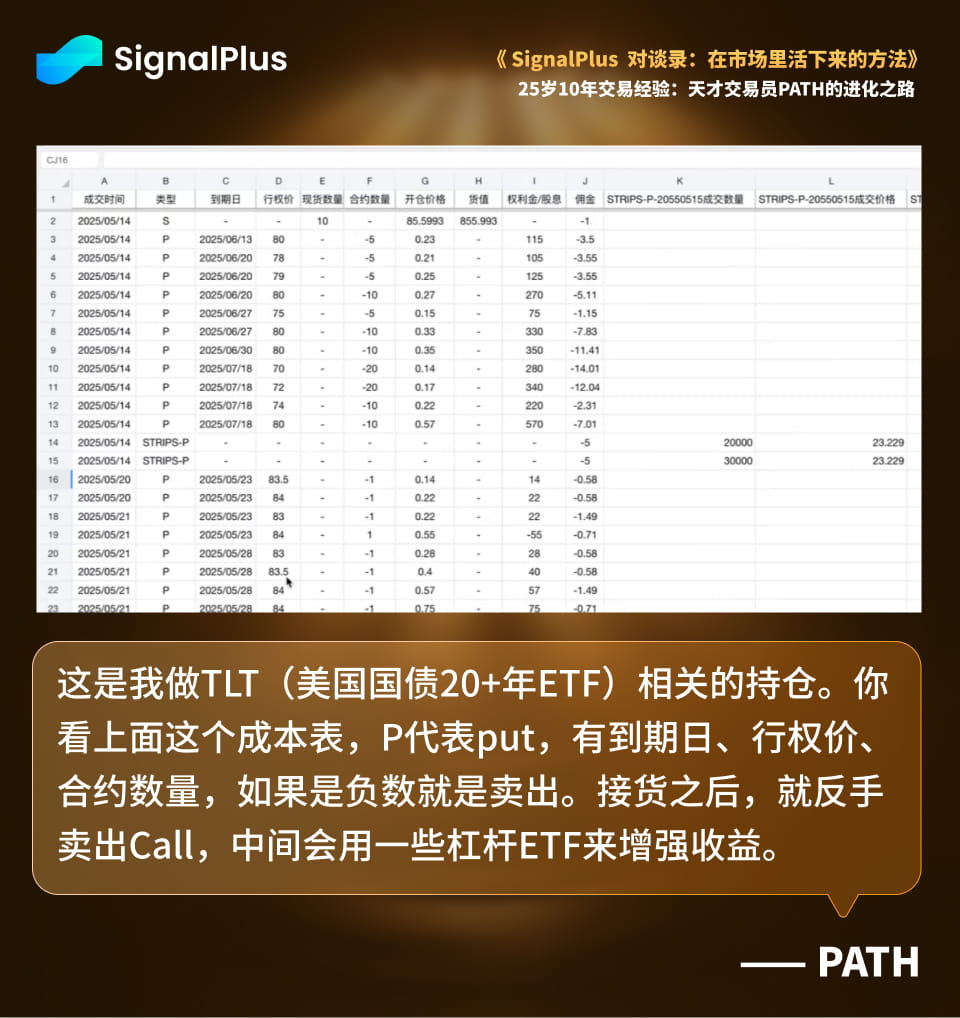

Ruta: La tabla que ves ahora muestra mis tenencias relacionadas con TLT (ETF de bonos del Tesoro de EE. UU. a más de 20 años).

Tengo una visión subjetiva: el mercado bursátil estadounidense se encuentra en un período de recortes de tipos de interés, y los bonos a largo plazo tienen un amplio margen de apreciación durante estos períodos. Preveo subjetivamente un mercado alcista, así que ¿cómo puedo cumplir con esta expectativa? Mi estrategia elegida es un enfoque basado en costes, específicamente utilizando opciones de compra cubiertas y opciones de compra cubiertas inversas con opciones para reducir costes. Además, el mercado bursátil estadounidense ofrece una amplia gama de instrumentos, incluyendo bonos cupón cero y ETF apalancados e inversos, todos los cuales pueden ser útiles para respaldar esta estrategia.

La idea general es establecer primero una posición base (equivalente a una piedra de lastre). Mantendré una cierta cantidad de posición al contado en TLT, en lugar de vender todas las opciones de venta al principio para aprovechar las ventajas.

Al observar la tabla de costos anterior, P significa opción de venta (put), que incluye la fecha de vencimiento, el precio de ejercicio y la cantidad del contrato. Un número negativo indica una venta. Tras recibir el contrato, se vende la opción de compra (call), y se utilizan ETF apalancados (LETF) para mejorar la rentabilidad.

Los LETF son uno de mis instrumentos de trading favoritos. Una característica de ellos es su tendencia a perder dinero en mercados volátiles. Los bonos suelen estar sujetos a una volatilidad significativa, por lo que los LETF de bonos tienden a favorecer las pérdidas por volatilidad sobre el exceso de tendencia. Dado que están perdiendo dinero, intentaré venderlos en corto.

Por ejemplo, TMF es un ETF de TLT con triple posición larga, mientras que TMV es un ETF de TLT con triple posición corta. Dado que quiero vender pérdidas y al mismo tiempo invertir en bonos, optaría por vender TMV. En concreto, vendo opciones de compra de TMV y compro opciones de venta de TMV, equilibrándolas en una combinación de coste negativo. De esta forma, incluso si el precio del activo subyacente no se mueve tras el vencimiento, recibiré una prima positiva, lo que la convierte en una buena operación. Con un coste negativo, el límite superior de la rentabilidad es bastante alto.

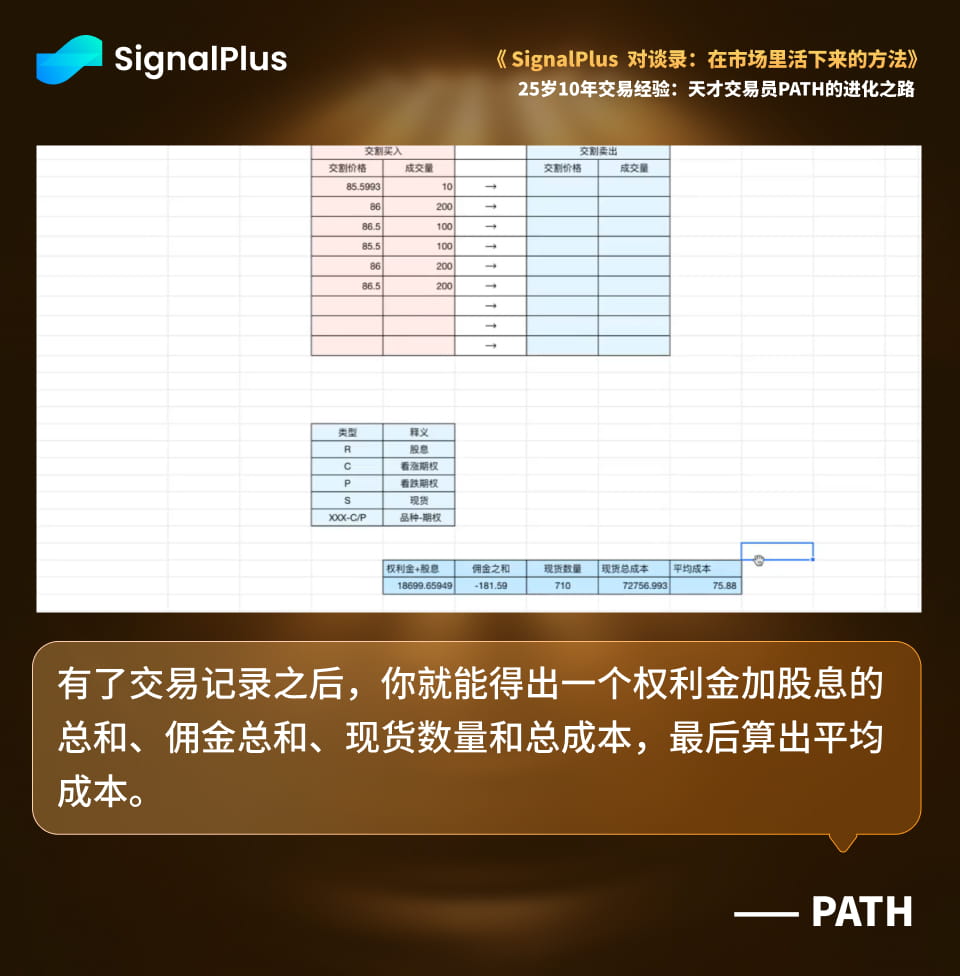

SignalPlus: Veo que la cantidad en su hoja de cálculo es -5, lo que representa al vendedor, o la parte obligada, en el software de corretaje. Está muy familiarizado con este formato.

Ruta: Sí. Una vez que tenga su historial de operaciones, puede calcular la suma de las primas más los dividendos, las comisiones, el volumen al contado y los costos totales, lo que finalmente arroja el costo promedio. Hablando de eso, ¿por qué elegí TLT para esta estrategia? TLT es un conjunto de bonos, lo que se puede comparar con un solo bono grande. Los mismos métodos de fijación de precios que se aplican a los bonos también se aplican a TLT. Los bonos tienen una propiedad muy buena: un precio siempre corresponde a un rendimiento.

Cuando los operadores cotizan los precios de los bonos en las series de televisión estadounidenses, a menudo no mencionan el precio de ejercicio, sino el rendimiento. Por ejemplo, podrían decir: «Quiero comprar un bono con un valor X y un vencimiento de X años a un precio del 5% (en este caso, el rendimiento del 5% se denomina simplemente precio del 5%)». ¿Por qué? Porque existe una correspondencia biunívoca entre precio y rendimiento. El TLT, al ser un bono de gran tamaño, también posee esta propiedad.

Digamos que quiero comprar TLT a $85. 85 es un concepto abstracto para mí, pero si quiero comprarlo con un rendimiento del 5,09%, el concepto se vuelve inmediatamente intuitivo. TLT tiene una duración de aproximadamente 26 años. ¿Estoy dispuesto a asegurar 26 años con un rendimiento del 5,09%? Si me parece una buena oferta, la acepto. Si sube a $92, lo que corresponde a un rendimiento del 4,59%, decidiré que no vale la pena y venderé una parte. De esta manera, su costo de tenencia también es un precio, y este precio también corresponde a un rendimiento. Estimo, conservadoramente, que el rendimiento correspondiente a mi costo de tenencia actual es superior al 8%.

Reducir sus costos significa que sus rendimientos aumentan. Si considero apropiado mantener bonos con vencimientos a 25 años o más a un costo superior al 8%, mantendré ese precio de costo.

Este costo tiene un significado real, y lo mismo aplica a las acciones. Mi otra cuenta opera principalmente con Occidental Petroleum (OXY). Uno de sus indicadores es la relación precio-beneficio (PER), que representa el periodo de recuperación. Cuanto menores sean los costos, más rápido será el periodo de recuperación.

Además, también gestiono los costes de IBIT (ETF Spot de Bitcoin de BlackRock). Existe una correlación entre el precio de IBIT y el precio de Bitcoin: 50 $ en IBIT corresponden a 87.912 $ en Bitcoin. Aunque el precio de ejercicio suele parecer abstracto, establecer esta correlación lo hace intuitivo. De igual forma, existe una relación de conversión entre el número de acciones y la cantidad correspondiente de monedas. También consolido las estrategias de los activos subyacentes relacionados. Por ejemplo, si utilizo un ETF con apalancamiento 2x para una estrategia mejorada, incorporo las ganancias a la tabla de costes de IBIT, lo que reduce sus costes con el tiempo. Así es como opero con prácticamente todos los activos subyacentes.

SignalPlus: Con su enfoque, el trading parece haberse vuelto tan simple como "comprar barato y vender caro, ganarás dinero siempre que el costo sea lo suficientemente bajo".

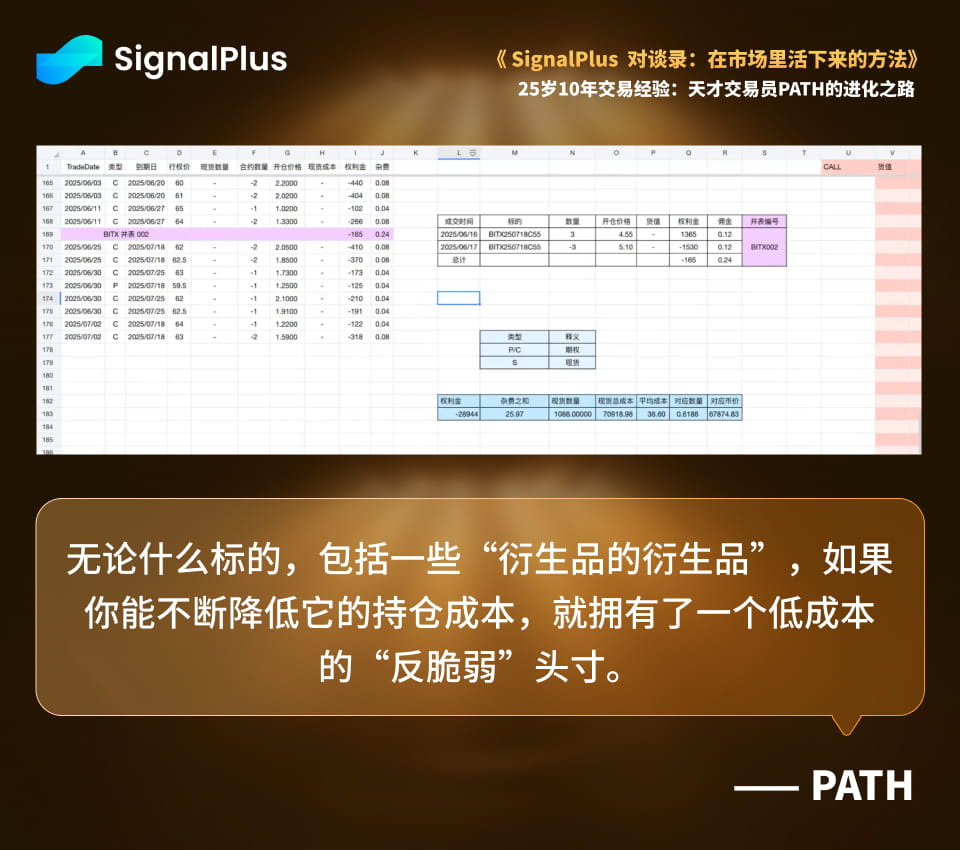

Camino: No importa cuál sea el objetivo, incluidos algunos "derivados de derivados", si puede reducir continuamente su costo de tenencia, tendrá una posición "antifrágil" de bajo costo.

Todo el mundo entiende que tener un "seguro de cisne negro" (posiciones antifrágiles) es bueno, pero precisamente porque todos lo desean, suele ser caro. Si se compra este seguro a un precio alto, una vez que el mercado se desplome y el seguro empiece a funcionar, habrá que deducir la rentabilidad del alto coste inicial, por lo que el beneficio neto podría no ser muy elevado.

Por lo tanto, la clave es mantener una posición antifrágil a bajo costo. Al reducir constantemente el costo de mantenimiento, esta posición puede generar ganancias significativas en el futuro. Tomemos como ejemplo el UVIX (un ETF que cotiza a una posición larga al doble en futuros de volatilidad del VIX). Si logra minimizar el costo de mantener el UVIX, cuando el mercado se desplome, se disparará. Sus ganancias, menos el costo mínimo, resultarán en una rentabilidad neta sustancial.

Aplicación de estrategias "antifrágiles" de bajo coste en el mercado de criptomonedas

SignalPlus: ¿La estrategia de “antifragilidad de bajo costo + flujo de caja” que utiliza en el mercado de valores también es aplicable en el mercado de criptomonedas?

Ruta: Las criptomonedas no ofrecen muchos derivados de volatilidad, aparte de los futuros DVOL. Pero puedes construirlos tú mismo. Por ejemplo, ya he usado un método: ir en largo con opciones fuera del dinero (OTM). Deribit solo opera con opciones hasta un año, lo cual no es una gran diferencia, pero la convexidad (la aceleración no lineal del valor de la opción en relación con el precio del activo subyacente, también conocido como efecto gamma) es suficiente. Luego, compras continuamente OTM a largo plazo y utilizas los flujos de caja de las opciones de compra cubiertas y descubiertas para cubrir tus gastos a largo plazo. Esta cuenta debe estar equilibrada, ya que el theta (valor temporal) a corto plazo se descompone mucho más rápido que el de largo plazo. Utilizas la diferencia en la desintegración de theta a corto plazo para cubrir tus gastos a largo plazo. Repite este proceso y, en algún momento, tu posición OTM estará libre. Una opción de venta OTM gratuita es como un billete de lotería gratis: muy significativa.

En concreto, una vez que te has ganado la lotería (es decir, cuando la opción de venta a plazo se vuelve in-the-money, provocando una caída importante del mercado), mi estrategia más reciente es renovar. Por ejemplo, cuando BTC subió recientemente, vendí mis opciones de compra que ya estaban in-the-money y abrí una con un precio de ejercicio más alto. Por ejemplo, vendí mi posición a 40 y abrí otra a 43. De esta manera, el precio de la transacción es más bajo, lo que significa que estás obteniendo beneficios. Sin embargo, al obtener beneficios, aún mantienes la convexidad del activo subyacente, obteniendo un beneficio parcial, y luego continúas reinvirtiéndolo. De esta manera, el coste de tu convexidad se vuelve muy bajo.

SignalPlus: Se parece mucho a una estrategia de spread de calendario. Por ejemplo, vender el contrato de mes cercano y comprar el de mes lejano, beneficiándose de la diferencia en theta entre ambos.

Ruta: Es una estructura de calendario que construyes. El tiempo distante se agota, lo cual te perjudica; el tiempo cercano también se agota, pero te favorece (porque estás vendiendo). El tiempo cercano fluye muy rápido, así que puedes usarlo constantemente para cubrir las brechas entre el tiempo distante y el lejano.

SignalPlus: Mencionaste que obtuviste una ganancia significativa en el mercado de criptomonedas el pasado agosto gracias a una posición de Cisne Negro. ¿Podrías explicarnos cómo diseñaste esta posición?

Camino: En ese momento (a partir de julio), de hecho había comenzado a hacer algunas llamadas cubiertas y llamadas inversas, no solo a mantener las monedas.

En ese momento, el precio de BTC rondaba los $70,000, tras haber caído una vez. Cuando volvió a subir, comencé a comprar opciones de venta OTM, comprando a medida que el precio subía. Compré bastante en ese momento, pero confiaba en que el flujo de caja a corto plazo cubriría los gastos a largo plazo. Estaba seguro de que recuperaría mi inversión; era algo que podía recuperar.

Consejos para principiantes: El diablo está en los detalles

SignalPlus: Entraste oficialmente al mercado de criptomonedas el año pasado y comenzaste a usar SignalPlus. ¿Podrías compartir qué funciones te han resultado más útiles?

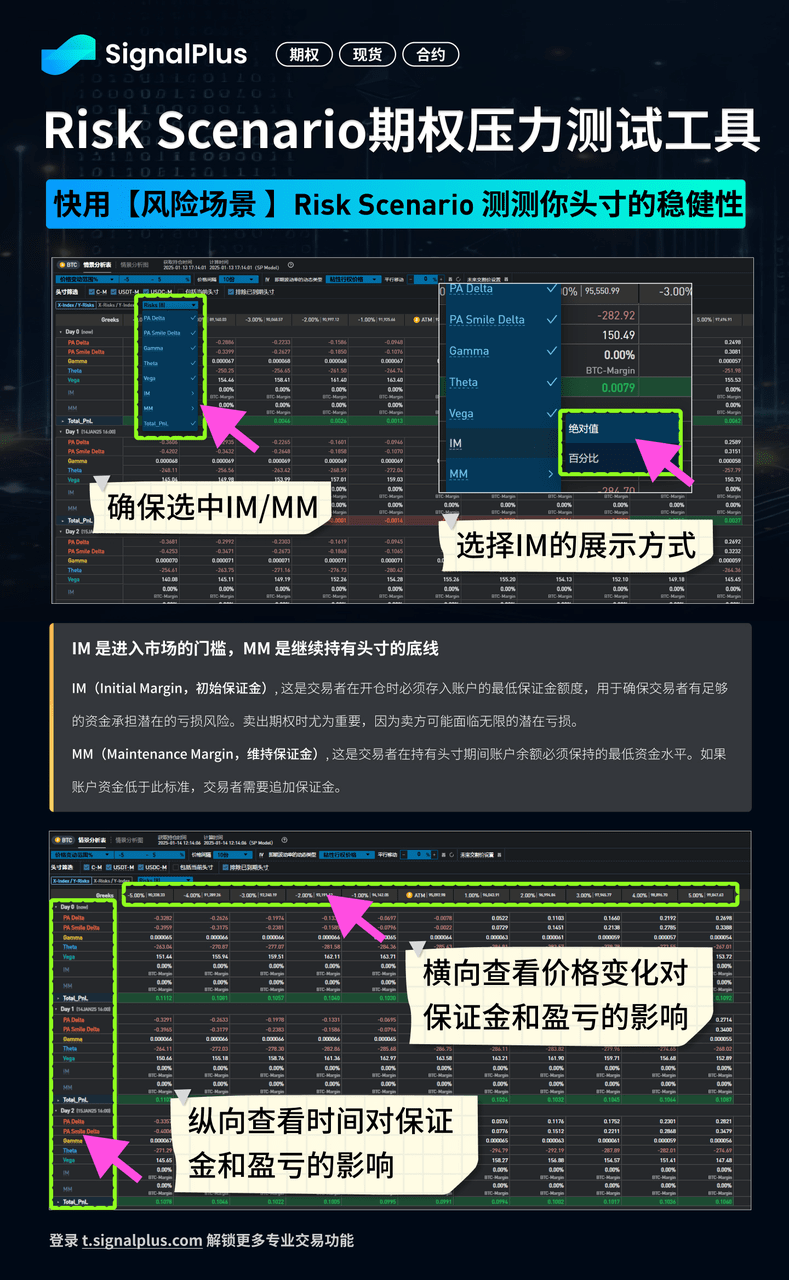

Ruta: La matriz de riesgo es mi herramienta más utilizada. Últimamente, he estado trabajando en algunas estrategias para BTC, y la uso casi siempre que abro mi cuenta. Reviso mi gráfico de pérdidas y ganancias para ver cómo las diferentes variables griegas afectan mis pérdidas y ganancias en determinadas circunstancias. Y lo más importante, la prueba de estrés de margen me proporciona una estimación aproximada, lo cual me ayuda a anticipar las tendencias futuras del mercado.

SignalPlus: Para aquellos inversores novatos que solían negociar acciones estadounidenses al contado o con opciones sobre acciones estadounidenses y ahora están cambiando al mercado de opciones de criptomonedas, ¿qué consejo le gustaría dar o cuáles cree que son los errores más comunes?

Ruta: Debe comprender completamente las reglas de negociación de los instrumentos con los que opera. Los derivados tienen reglas de liquidación y entrega. ¿Cuándo se liquida exactamente? ¿Cómo se calcula el precio? ¿De dónde provienen los datos? Al menos debería comprender estos aspectos. Recientemente vi un caso en el que alguien se vio obligado a cerrar su posición a pesar de obtener ganancias por no comprender las reglas de liquidación forzosa. Debería informarle de esto con antelación; no debería enterarse después de que algo salga mal.

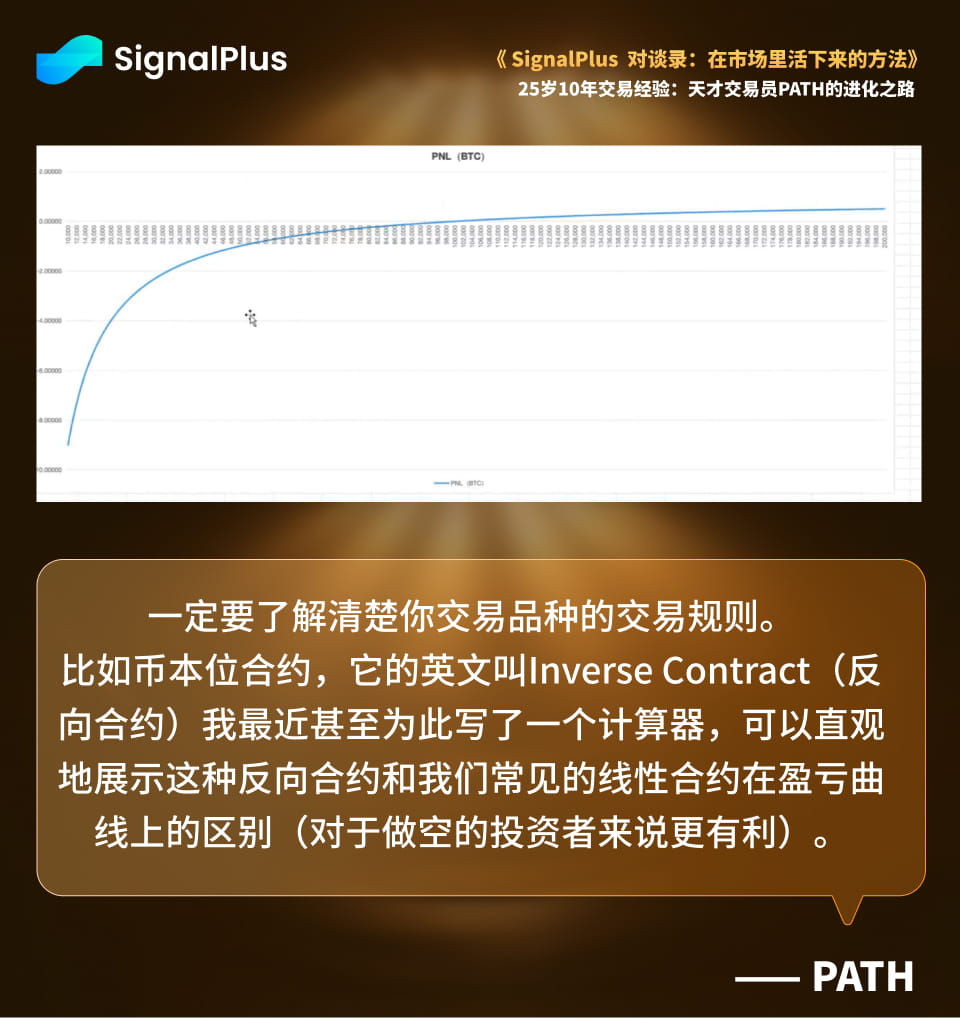

Algunos derivados en el mercado de criptomonedas pueden ser un poco más complejos. Por ejemplo, un contrato con margen de moneda, también conocido como contrato inverso, utiliza un cálculo inverso. Por ejemplo, si compro 100 acciones de Nvidia en la bolsa estadounidense, el valor de mercado es el precio de la transacción multiplicado por 100 acciones, expresado en dólares estadounidenses. Sin embargo, con un contrato inverso, la unidad es el dólar estadounidense y el valor de mercado es la propia moneda. Recientemente, incluso diseñé una calculadora que muestra visualmente la diferencia en las curvas de ganancias y pérdidas entre este tipo de contrato y un contrato lineal más común (que es más ventajoso para los inversores que venden en corto).

Incluso a un nivel más básico, recomiendo entender qué es Bitcoin (BTC). Sé que mucha gente define a BTC, de forma burda, como un esquema Ponzi utilizado para el lavado de dinero. ¿Alguna vez has leído el libro blanco de BTC, examinado su código fuente, lo has replicado y lo has experimentado? Como mínimo, consulta un explorador de blockchain para ver las transacciones en cada bloque, las transferencias entre direcciones y el significado real de términos como entrada y salida.

También debe comprender la estructura subyacente de sus objetivos de trading, incluyendo Bitcoin, Ethereum y algunos aspectos de las acciones estadounidenses. En el caso de las acciones, esto implica los datos financieros subyacentes (informes financieros). Herramientas como GPT son muy avanzadas actualmente. Cuando reviso los informes financieros, primero les presento el análisis que necesito: segmentos de negocio, participación de cada segmento, beneficio neto anual, participación en los ingresos por región, etc. Ahora puedo completar la investigación de una acción en un solo día, cuando antes me llevaba meses.

SignalPlus: En resumen, todavía tienes que comenzar con las reglas y los detalles subyacentes para comprender completamente los mercados y los activos con los que estás negociando.

Camino: Hay un dicho muy acertado: El diablo está en los detalles. Muchas cosas, especialmente las que ponen en peligro la vida, suelen estar ocultas en estos detalles, así que debes prestar atención.

Muchas herramientas de la plataforma SignalPlus también permiten estudiar sus fuentes de datos y principios. El delta en su plataforma ofrece deltas basados tanto en divisas como en dólares. Puede alternar entre ellos para experimentar los efectos de las curvas en diferentes unidades de medida.

Consejo final: No deificar la herramienta, sino mejorar la tasa de tolerancia a fallos

SignalPlus: Por último, ¿hay algo más que quieras decirles a nuestros nuevos oyentes? No dudes en compartir tu opinión.

Camino: Volvamos al principio: Debes sobrevivir. Al menos debes sobrevivir en este mercado para tener la oportunidad de hacerte rico al instante. He oído a mucha gente decir que tienen un capital limitado y que solo pueden arriesgarse con un alto apalancamiento. Pero eso no es cierto; es solo tu excusa. Ya sea que tengas una posición de 1 millón de yuanes, una de 10 millones de yuanes o una de 100 millones de yuanes, debes abordarla con la misma constancia y cautela.

La acumulación de capital es un proceso. Si no perseveras diligentemente, ¿cómo puede un millón de yuanes convertirse en diez millones? Así que no te precipites. Primero, asegúrate de mantenerte relevante en el mercado. Solo entonces llegará la "naturaleza ergódica" de la riqueza. No puedes esperar a que tus predicciones se materialicen para luego desaparecer. ¿De qué sirve? Así que, al menos, sobrevive hasta que llegue ese día.

Las herramientas para operar con opciones solo pueden ofrecerte un mayor margen de error y una curva de trading más fluida. No son la panacea; aprender sobre opciones no te catapultará a la riqueza. Son simplemente una herramienta. No las deifiques; aprovéchalas eficazmente para aumentar tu margen de error. Aunque otros mueran, tú sigues vivo.

Tomemos como ejemplo el coste de los bonos. Mi coste actual corresponde a una rentabilidad del 8%, mientras que la cotización del mercado es del 5%. Entonces, cuando el mercado caiga al 8% de rentabilidad, aquellos con costes elevados inevitablemente quebrarán antes que yo. Lo mismo ocurre con las acciones: las empresas con valoraciones más altas, peor calidad de activos y mayor apalancamiento inevitablemente quebrarán primero.

¿Cómo puedes reducir tus costos? Tomemos Bitcoin como ejemplo. Si puedes reducir el costo de mantener la moneda a menos del costo de la electricidad de los mineros, y sigues con vida cuando estén a punto de cerrar, entonces es fantástico. Si el costo es negativo, aún mejor.

Este es otro enfoque: usar derivados como opciones para reducir continuamente los costos de tenencia. Las opciones tienen una gran ventaja: permiten operar con riesgos más allá del precio actual. Si Bitcoin cotiza actualmente a $100,000, se puede operar con exposición a $90,000 o incluso $80,000. Los productos lineales no funcionan así. Se puede aprovechar esta propiedad para reducir continuamente los costos. Incluso si algunos afirman que Bitcoin no tiene flujo de caja, se pueden usar opciones para crearlo, obteniendo manualmente su flujo de caja.

Los diez años de Path han sido una historia épica de supervivencia sistemática en un mercado en constante evolución. Creemos que historias igualmente emocionantes se esconden en cada rincón del mercado.

(Conversación de SignalPlus: Cómo sobrevivir en el mercado) Buscamos inversores experimentados como usted.

Si es un inversor experimentado con más de $100,000 en activos bajo gestión, le invitamos cordialmente a participar en una entrevista individual y exhaustiva. Nos interesa conocer su estilo de inversión único y sus estrategias ganadoras, y estamos dispuestos a invertir nuestros recursos profesionales para organizar su valiosa experiencia en artículos detallados y compartirlos con toda la comunidad.

Tu éxito merece ser visto. ¡Esperamos tener noticias tuyas!