Autor: QingfengBTC|Investigador de Web3 / Analista de mercado

Uno, ¿por qué necesitamos ingresos fijos en cadena?

El mercado de criptografía experimenta un “cambio de narrativa” cada cierto tiempo: de Layer1 a Layer2, de DeFi Summer a GameFi, NFT, Restaking, AI+Crypto…

Cada narrativa ha encendido el FOMO y ha pasado por correcciones de burbujas. Pero lo que no cambia es que los activos básicos del mundo cripto aún enfrentan un problema estructural:

No hay un modelo de ingresos predecibles y sostenibles.

Aunque DeFi ha proporcionado una gran innovación, la gran mayoría de las fuentes de ingresos siguen siendo:

Mecanismos de incentivos a corto plazo (airdrops, subsidios de tokens)

Arbitraje de estrategias de alta volatilidad (minería de liquidez LP)

La “transferencia de riesgo” de los protocolos en cadena y no la “fijación de precios de riesgo”

Esto ha hecho que la lógica de tasas del mercado sea extremadamente inestable.

En el mundo de las finanzas tradicionales, la base de los modelos de ingresos proviene de activos de ingresos “de bajo riesgo y de larga existencia” como bonos, tasas de recompra y fondos del mercado monetario; mientras que en cadena ha estado ausente durante mucho tiempo.

La misión de Treehouse es precisamente llenar este vacío.

Dos, ¿qué es Treehouse? No es un protocolo de alto crecimiento, sino un “protocolo de anclaje de ingresos”

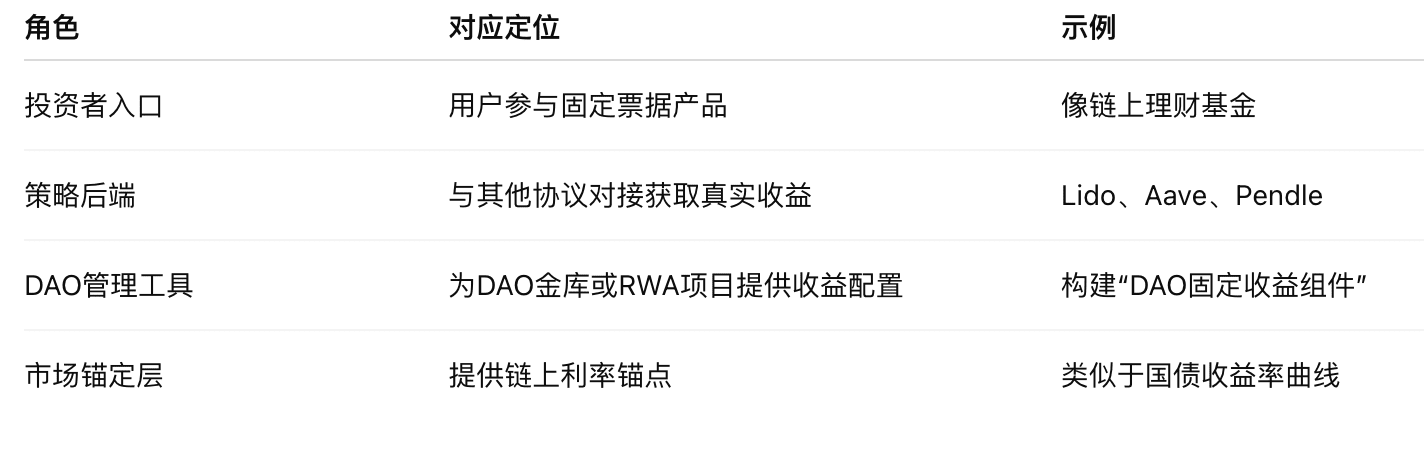

Treehouse es una plataforma descentralizada dedicada a construir productos de ingresos fijos en cadena. Su lógica de producto no es complicada:

Los usuarios invierten activos (como USDC, DAI)

El protocolo despliega fondos en estrategias DeFi principales (Aave, Lido, etc.)

El camino de ingresos se ha estandarizado como productos de “documentos fijos”

Los usuarios obtienen activos de ingresos fijos con un rendimiento anual claro y un período definido.

Desde la perspectiva de la estructura financiera, es una “fábrica de documentos de ingresos” en cadena, que en el futuro podría incluso convertirse en:

Mercado de deuda a corto plazo en cadena + anclaje de tasas de capital + centro de gestión de DAO

Este tipo de proyectos no son intrínsecamente atractivos, pero tienen un alto valor estructural.

Tres, ¿puede Treehouse prosperar? Observemos las tres grandes tendencias

1) Cambios en la estructura del capital: de la preferencia de riesgo → preferencia conservadora

El mercado de DeFi de 2020-2022 estuvo dominado por capital especulativo; mientras que a partir de 2024, cada vez más capital estructural y racional está regresando.

La tesorería DAO necesita gestionar productos de ingresos para TVL

Los proyectos RWA esperan conectar con capital sólido en cadena

Los inversores de alto patrimonio comienzan a asignar “activos de bajo riesgo y de ingresos fijos”

Este capital no persigue narrativas, sino retornos estables.

Treehouse está alineado con las necesidades de este perfil de capital.

2) El “vacío de productos de ingresos básicos” generado por la ola de institucionalización

A medida que gigantes financieros tradicionales como Coinbase, Circle y BlackRock comienzan a involucrarse en la gestión de activos en cadena, el mercado está intentando reconstruir una dimensión importante:

“Curva de tasas en cadena”

Actualmente, ETH Staking ofrece “tasa de rendimiento básica”, Pendle guía hacia “comercialización”; y si Treehouse tiene éxito en estandarizar productos de ingresos fijos, tendrá la oportunidad de convertirse en:

Capa de emisión de “deuda a corto plazo en cadena”

Capa de custodia de estrategias de ingresos fijos

Entrada al mercado de fondos de ingresos

En un contexto institucional, Treehouse tiene el potencial de convertirse en el “Bloomberg de ingresos fijos en Crypto”.

3) Los ciclos de volatilidad del mercado son repetitivos, y la asignación de activos tiende a ser más conservadora

Desde 2024, a pesar de que el mercado se ha recuperado en general, las múltiples fluctuaciones también han llevado a los usuarios a reexaminar la “sensación de seguridad del capital” y “retornos controlables”.

Cuando el modelo de Restaking estaba en auge, muchos usuarios ganaron puntos; pero luego, con la contracción de la liquidez y un aumento en las voces regulatorias, los fondos comenzaron a inclinarse hacia activos de bajo riesgo y retornos estables.

Este cambio en el hábito de comportamiento es precisamente el catalizador de los protocolos de ingresos fijos.

Cuatro, desde la perspectiva de posicionamiento del producto, el valor ecológico potencial de Treehouse

El valor que Treehouse puede asumir no es solo un protocolo de producto, sino una reconstrucción subyacente de la lógica financiera básica:

Este modelo ya ha madurado en las finanzas tradicionales, mientras que en cadena apenas está comenzando, pero una vez que se active, formará un enorme “ecosistema de flujo de tasas”.

Cinco, progreso del proyecto y oportunidades potenciales: actualmente sigue siendo un “vacío de valor de participación”

Treehouse aún no ha lanzado oficialmente su token, pero su actividad de “Early Supporter” en la plaza de tareas de Binance ha pasado por múltiples rondas, con tareas que incluyen:

Seguimiento en redes sociales

Visita al sitio web

Registro de asistencia

Participación comunitaria

Estas tareas son la forma más clásica de “registro de comportamiento interactivo” en proyectos de criptografía, y en el futuro podrían convertirse en un factor de ponderación prioritario para la distribución de incentivos de tokens.

Más importante aún, el número actual de participantes no es grande, y todavía se encuentra en la etapa de acumulación de usuarios de alta calidad en sus inicios.

Para los inversores que ven el valor estructural a medio y largo plazo, esta es una ventana típica de “cognición de bajo costo + posicionamiento conductual”.

Seis, resumen: Treehouse es una pieza importante en el proceso de reconstrucción de tasas en el mercado cripto

No es un “nuevo concepto” de alto riesgo, ni un “proyecto de juego” de corto plazo.

Es una “infraestructura financiera básica”, esa categoría que ha estado ausente en cadena durante mucho tiempo.

Si creemos que el futuro de Web3 no se trata solo de Meme y Restaking, sino de asumir parte de la lógica de TradFi, entonces los ingresos fijos, las tasas estandarizadas y los documentos combinables son una capa que debe ser reconstruida.

Treehouse no es el punto culminante de la narrativa, pero podría convertirse en uno de los proveedores de referencia de “activos de ingresos estables en cadena” en el próximo ciclo.

En esta fase en la que el ritmo aún no ha comenzado realmente,

Su mayor valor, quizás, radica en ser: lo suficientemente temprano, lo suficientemente básico y lo suficientemente necesario.

@TreehouseFi #Treehouse $TREE