Mientras el Tesoro de EE. UU. está ocupado inyectando liquidez a través de recompras, el Banco Popular de China (PBoC) está apretando las tuercas sobre "la fuga monetaria."

La decisión de China de prohibir la emisión no autorizada en el extranjero de stablecoins vinculadas al Yuan es un movimiento quirúrgico para proteger su cuenta de capital. Como analista de nivel profesional, deberías ver esto no solo como una "prohibición", sino como una defensa estratégica de la soberanía monetaria.

Aquí está el desglose de los efectos secundarios específicos:

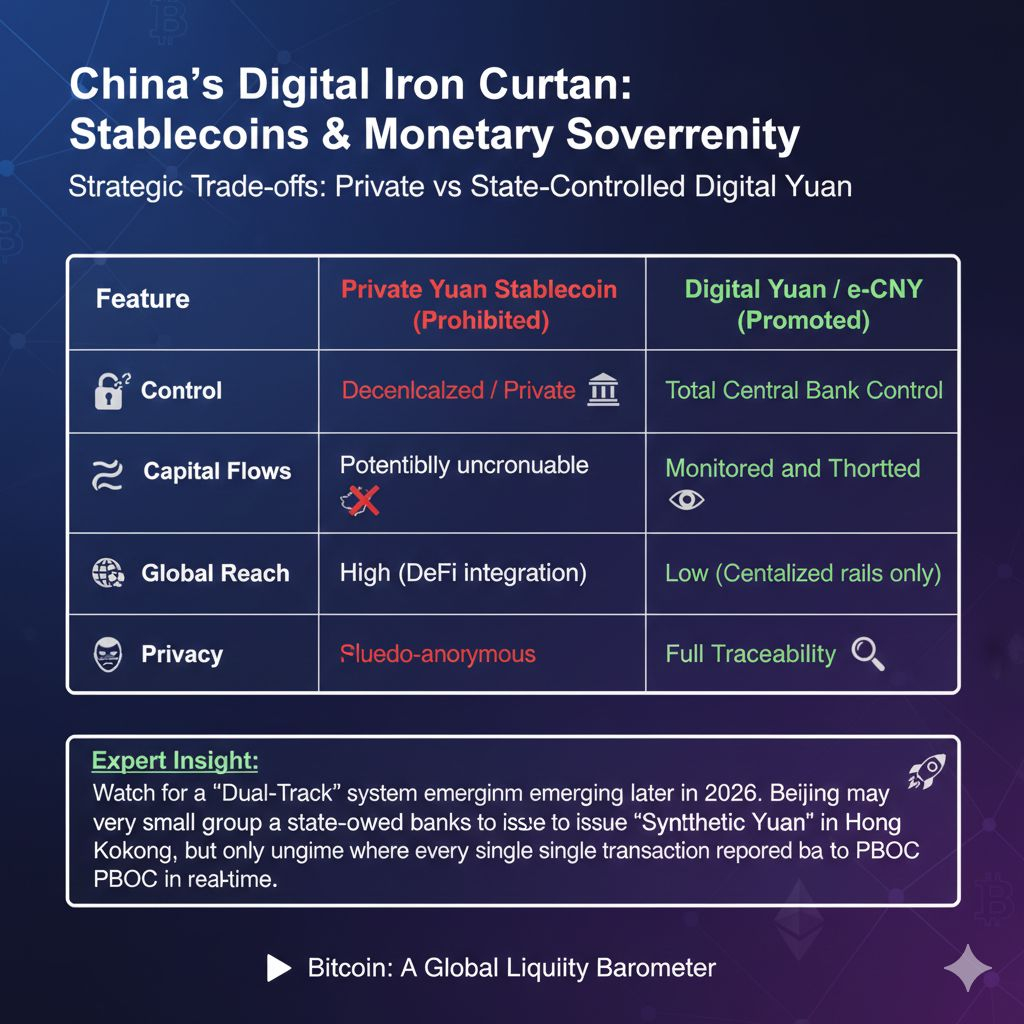

1. La "Comunidad Cerrada" del Yuan Digital (e-CNY)

Al cortar las stablecoins de Yuan offshore privadas, Pekín está despejando el campo para su propia Moneda Digital del Banco Central (CBDC).

La estrategia: El PBoC quiere que el e-CNY sea la única versión digital del Yuan. Las stablecoins privadas (como las propuestas anteriormente por Ant Group o JD.com en Hong Kong) representan una oferta monetaria "no controlada".

El efecto: Esto obliga a los socios comerciales internacionales que quieren "digitalizarse" con el Yuan a utilizar la red e-CNY controlada por el estado (mBridge), dando a Pekín una visibilidad del 100% sobre los flujos transfronterizos.

2. Eliminación de trampas de "Fuga de Capital"

Las stablecoins son la herramienta definitiva para eludir los controles de capital. Una stablecoin de Yuan offshore no autorizada permitiría a los residentes del continente intercambiar CNY por un token digital y enviarlo globalmente en segundos.

El riesgo: En 2025, canales no autorizados de USDT/CNY movieron miles de millones fuera de China. Una stablecoin vinculada al Yuan haría esto aún más fácil, potencialmente desencadenando una masiva devaluación del Yuan en la costa ($CNY$).

El efecto: Esta decisión cierra una importante "salida", atrapando efectivamente la liquidez dentro del continente y apoyando la estabilidad del tipo de cambio del Yuan.

3. Impacto en las ambiciones de "Crypto Hub" de Hong Kong

Hong Kong se ha estado posicionando como la puerta de entrada regulada para las criptomonedas en Asia.

El cambio: Muchos esperaban que Hong Kong liderara el camino con stablecoins vinculadas al RMB. Esta prohibición pone esos planes en espera o los somete a una rigurosa evaluación del PBoC.

El efecto: Señala que "Un País, Dos Sistemas" no se aplica a la emisión de moneda. Hong Kong probablemente estará restringido a stablecoins vinculadas al USD o HKD, dejando al Yuan digital como el dominio exclusivo del gobierno central.

4. Regresión al "Mercado Sombrío"

Cuando prohíbes una herramienta financiera de alta demanda, no desaparece; va a la clandestinidad.

La ironía: Al prohibir las stablecoins de Yuan autorizadas y reguladas, el PBoC puede, sin querer, aumentar la dependencia de USDT (Tether) para los importadores y exportadores chinos.

El efecto: USDT sigue siendo el "rey indiscutido" del sector bancario en la sombra chino. Hasta que una alternativa digital de Yuan autorizada por el estado se globalice, el Dólar estadounidense (a través de stablecoins) continuará dominando paradójicamente el comercio en el mercado gris chino.

#BinanceSquareWritingContest #BitcoinDropMarketImpact #ChinaEconomy #BNB

Perspectiva: Esté atento a un sistema de "Dual-Track" que emergerá más adelante en 2026. Pekín puede eventualmente permitir que un grupo muy pequeño de bancos estatales emita "Yuan Sintético" en Hong Kong, pero solo bajo un régimen donde cada transacción sea reportada al PBoC en tiempo real.