No aprendí lo que significaba “asimetría de información” en un libro de texto. Lo aprendí sentado en una oficina de registro llena de gente, esperando que un empleado aprobara un documento rutinario vinculado a un pequeño instrumento de renta variable que tenía a través de una plataforma privada. Nada lujoso. Sin apalancamiento. Sin especulación. Solo exposición. Mientras esperaba, mi teléfono vibró: un movimiento de precio. Sutil, temprano, inexplicado. Para cuando el empleado selló mi papel, el mercado ya había digerido algo que ni siquiera me habían permitido ver. Nadie rompió una regla. Nadie filtró un memo para mí. Pero alguien, en algún lugar, claramente sabía primero.

Ese momento se quedó porque no fue dramático. Sin escándalo. Sin insider arrestado. Solo una injusticia estructural silenciosa. El tipo que no se siente ilegal, solo inevitable. Salí con la inquietante realización de que los mercados ya no fallan ruidosamente. Fallan educadamente. El sistema funcionó exactamente como se diseñó, y ese fue el problema.

Retrocediendo, el problema no era la corrupción en el sentido cinematográfico. Se sentía más como estar dentro de un edificio donde algunas habitaciones tenían ventanas y otras no, sin embargo, se esperaba que todos comerciaran como si vieran el mismo cielo. El acceso no era binario; era gradual. El tiempo, la visibilidad y el permiso se distribuían de manera desigual, pero envueltos en el lenguaje de cumplimiento. La metáfora que tuvo sentido para mí más tarde fue un espejo unidireccional. No puedes probar que te están observando. Simplemente sabes que lo están.

Aquí es donde la mayoría de las discusiones saltan directamente al vocabulario de blockchain. Quiero evitar eso por un momento. El problema más profundo es más antiguo que las criptomonedas: las finanzas modernas dependen de la visibilidad selectiva para funcionar. Los reguladores exigen divulgación, pero no simultaneidad. Se confía en las instituciones para gestionar datos sensibles, pero no se les exige exponer sus ventajas informativas. Los mercados recompensan la velocidad y la previsión, mientras que las reglas se centran en la intención y el papeleo. El resultado es un sistema donde la ventaja a menudo es indistinguible del privilegio.

¿Por qué persiste esto? En parte porque las leyes de comercio con información privilegiada son reactivas. Castigan el uso comprobable indebido de información no pública, no la existencia de jerarquías informativas en sí. Si una institución estructura el acceso legalmente —breves informativos anticipados, colocaciones privadas, compensación opaca— entonces la ventaja se normaliza. Los participantes minoristas no son engañados en los tribunales; son superados en la realidad. Incluso los reguladores operan con visibilidad retrasada, confiando en informes que llegan después de que el capital ya se ha movido.

La tokenización se suponía que solucionaría parte de esto. Al poner activos en rieles programables, se nos dijo que la transparencia aumentaría. El asentamiento sería más justo. El acceso sería más amplio. Pero la tokenización sin privacidad crea un nuevo problema: la transparencia radical expone estrategias, tenencias e intenciones. En los mercados tradicionales, los grandes jugadores ya protegen esto a través de opacidad legal y acuerdos bilaterales. En los libros públicos, esa protección desaparece, a menos que la reconstruyas intencionadamente.

Aquí es donde la pregunta central se vuelve incómoda: si vuelves a añadir privacidad a los valores tokenizados, ¿estás reduciendo el comercio con información privilegiada, o simplemente haciéndolo imposible de probar?

Luché con esta pregunta mientras estudiaba cómo se comportan realmente las instituciones. Los bancos no temen la transparencia en principio; temen la transparencia asimétrica. Si todos ven todo, la estrategia colapsa. Si solo algunos ven todo, la confianza colapsa. La mayoría de los sistemas actuales eligen silenciosamente la segunda opción. La privacidad se convierte en un privilegio, no en un derecho.

La respuesta arquitectónica de proyectos como Dusk Network no parte de la ideología, sino de esta tensión. En lugar de asumir que la transparencia equivale a equidad, plantea una pregunta más precisa: ¿qué información debe ser pública para que los mercados sean legítimos, y qué información debe permanecer privada para que los participantes actúen honestamente? Esa distinción importa. El descubrimiento de precios requiere resultados compartidos, no intenciones compartidas. El cumplimiento requiere verificabilidad, no exposición.

El enfoque de Dusk —contratos inteligentes confidenciales, divulgación selectiva y cumplimiento de conocimiento cero— intenta codificar esa matiz. Las transacciones pueden ser validadas sin revelar las posiciones de las contrapartes. Las verificaciones regulatorias pueden ser probadas sin transmitir datos subyacentes. En teoría, esto reduce el incentivo para el acceso oculto porque el sistema mismo hace cumplir la visibilidad simétrica: o nadie ve, o todos pueden verificar.

Pero la teoría no es la realidad. La privacidad no elimina la ventaja; la redistribuye. Si el comercio con información privilegiada se basa en brechas de información, la privacidad podría reducir esas brechas, o podría profundizarlas detrás de muros criptográficos. La diferencia depende de quién controla las reglas de divulgación y cómo se hace cumplir la auditabilidad. Las pruebas de conocimiento cero pueden mostrar que se siguieron las reglas, pero no pueden demostrar si las reglas en sí favorecieron a alguien desde el principio.

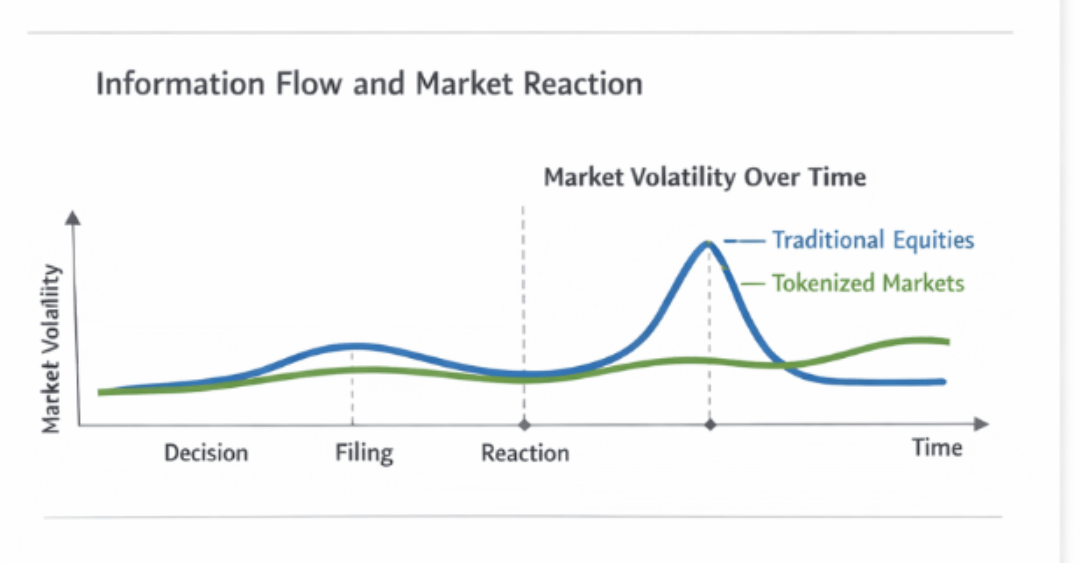

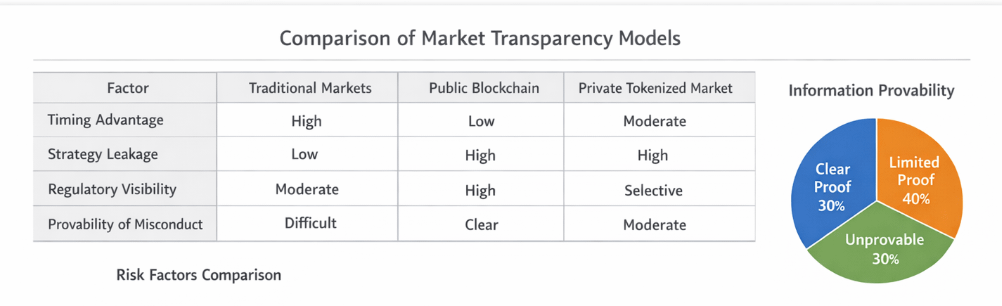

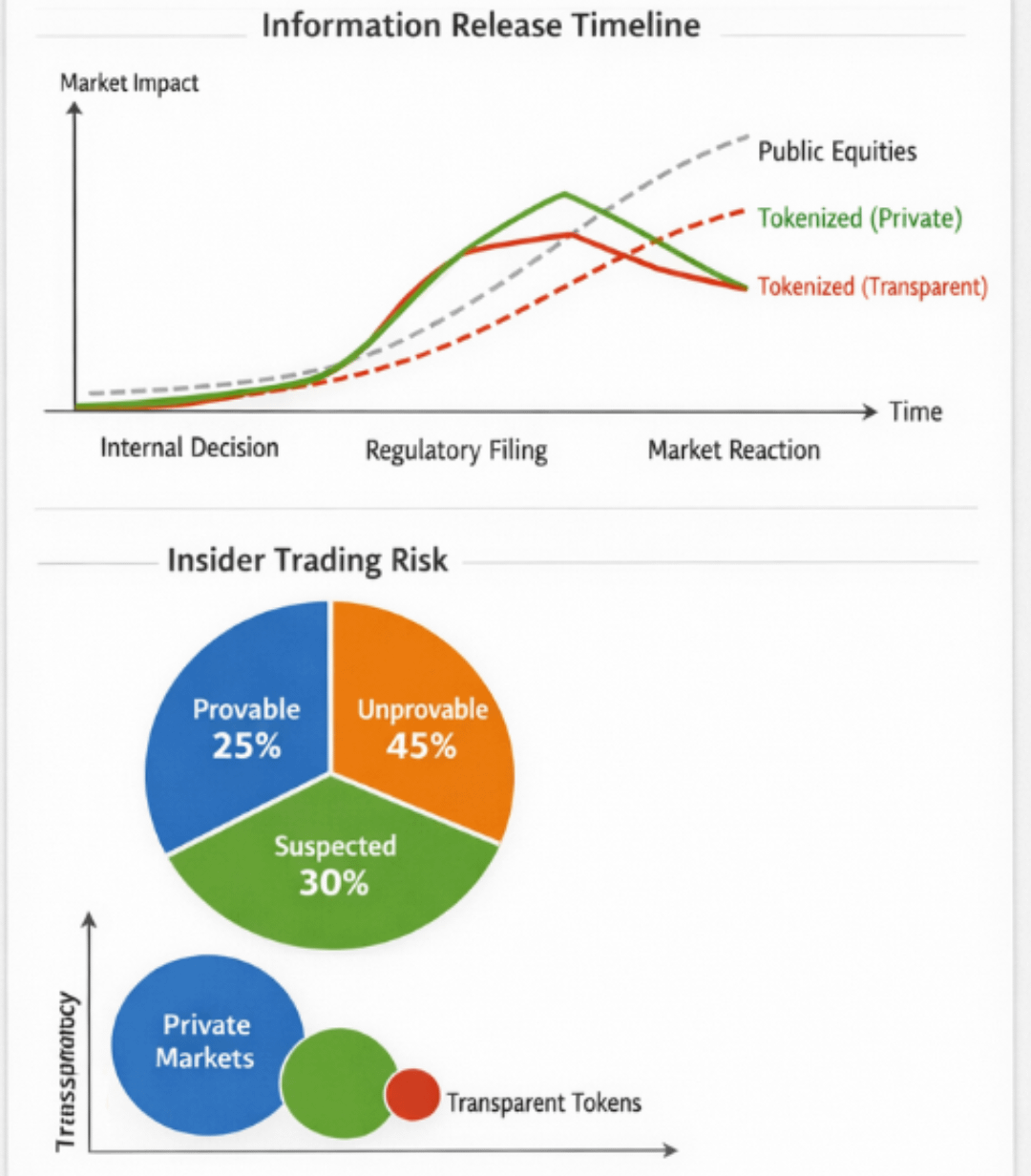

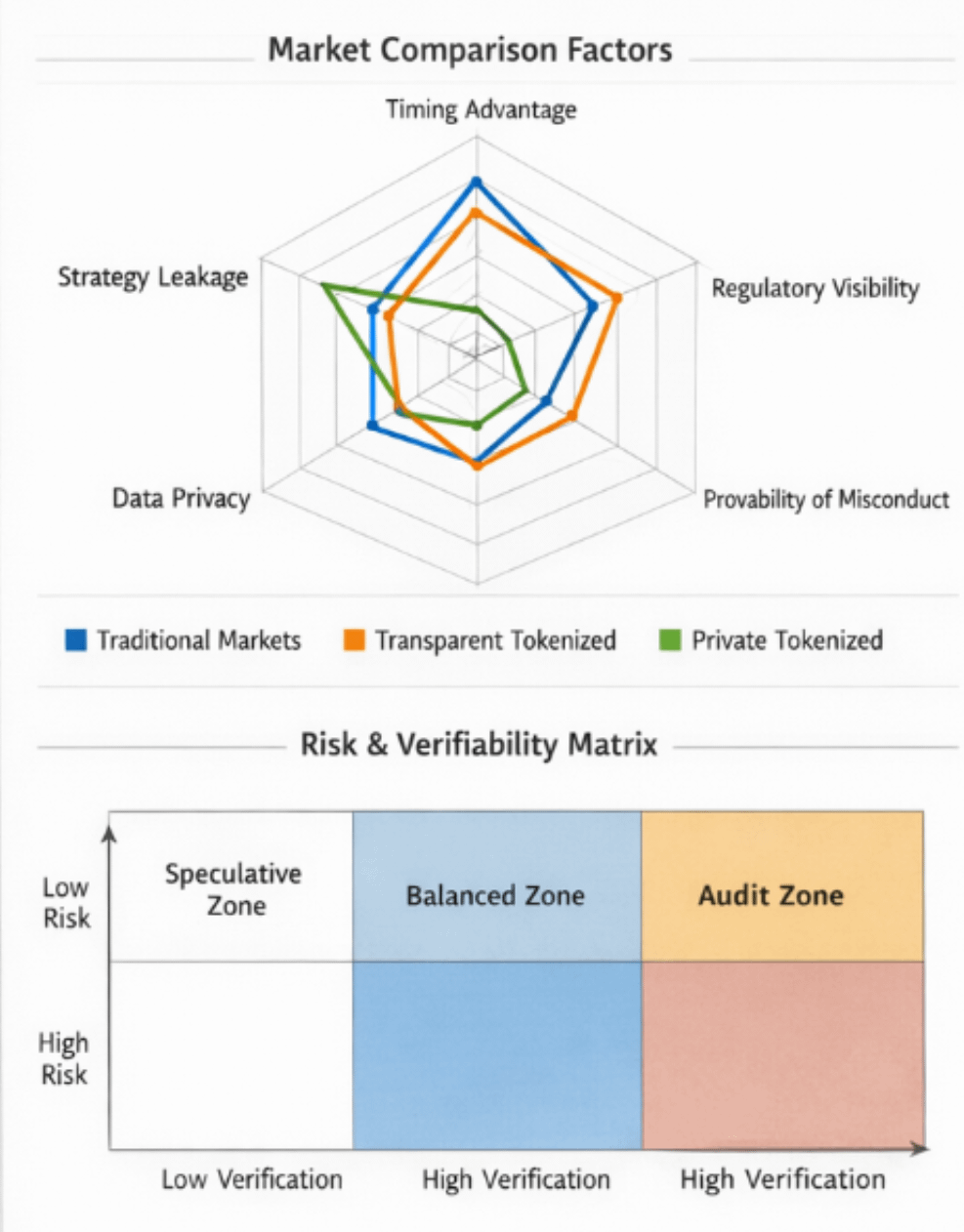

Una visualización que me ayudó a pensar en esto fue una tabla simple que comparaba tres regímenes: mercados privados tradicionales, mercados tokenizados totalmente transparentes y mercados tokenizados selectivamente privados. Las filas enumeraban factores como "ventaja de tiempo", "fuga de estrategia", "visibilidad regulatoria" y "probabilidad de mala conducta". El objetivo no era coronar un ganador, sino mostrar compensaciones. En los mercados tradicionales, la ventaja de tiempo es alta y la probabilidad es baja. En los mercados transparentes, la ventaja de tiempo disminuye, pero la fuga de estrategia se dispara. La privacidad selectiva se sienta incómodamente en el medio: menor fuga, mayor verificabilidad, pero solo si la gobernanza es creíble.

Otra visualización útil sería un diagrama de línea de tiempo que trace cómo fluye la información durante una acción corporativa: decisión interna, presentación regulatoria, reacción del mercado. Superponer esta línea de tiempo para acciones públicas frente a valores tokenizados con ejecución confidencial muestra dónde surgen realmente las ventajas. Rara vez es en la propia divulgación. Está en los microintervalos entre conocimiento, permiso y ejecución.

Dusk no borra esos intervalos. Los formaliza. Esa es tanto su fortaleza como su riesgo. Al incrustar el cumplimiento en el protocolo, reduce la dependencia de la confianza en intermediarios. Pero al hacerlo, también desplaza el poder hacia la gobernanza del protocolo, suposiciones criptográficas y alineación regulatoria. Si esos se desvían, la privacidad se convierte nuevamente en opacidad, pero solo más difícil de desafiar.

No estoy convencido de que la privacidad reduzca automáticamente el comercio con información privilegiada. Estoy convencido de que pretender que la transparencia por sí sola solucionará la injusticia es ingenuo. El comercio con información privilegiada prospera donde la ventaja es negable. Los sistemas de privacidad que incluyen pruebas sólidas y ejecutables de cumplimiento de reglas pueden reducir ese espacio. Los sistemas de privacidad sin supervisión creíble pueden ampliarlo.

La tensión no resuelta es esta: cuando la mala conducta se vuelve matemáticamente inobservable pero teóricamente imposible, ¿en quién confiamos: en el código, en la institución o en el resultado? Y si los mercados se mueven de maneras que parecen injustas pero siguen siendo comprobablemente conformes, ¿es eso justicia o solo un mejor espejo?