¿Qué se rompe primero cuando el dinero se mueve más rápido que la justicia?

No perdí dinero porque fuera imprudente. Lo perdí porque el sistema se movía demasiado rápido para que a alguien le importara.

Sucedió en una tarde de un día de semana. Pagé a un desarrollador freelance por una tarea pequeña pero sensible al tiempo—nada exótico, solo un pago digital transfronterizo utilizando un ferrocarril moderno que prometía "liquidación instantánea." La transferencia se completó en segundos. Marca de verificación verde. Final. Dos horas después, el desarrollador guardó silencio. Para la noche, el acceso al repositorio había desaparecido. A la mañana siguiente, la cuenta misma había desaparecido.

Lo que me quedó no fue el dinero. Fue la secuencia. El sistema de pago funcionó perfectamente. El sistema humano a su alrededor no existió en absoluto.

No había un estado de 'pendiente', ni un período de enfriamiento, ni un espacio neutral donde siquiera se pudiera registrar un desacuerdo. La vía hizo su trabajo con una brutal eficiencia. Y en el momento en que lo hizo, cada otra capa—confianza, recurso, responsabilidad—colapsó en la irrelevancia.

Ahí es cuando hizo clic: hemos construido autopistas financieras que se mueven a la velocidad de las máquinas, pero aún estamos tratando de resolver disputas con herramientas diseñadas para cartas, formularios y días hábiles.

Piensa en las vías de pago modernas como ascensores de alta velocidad en edificios que no tienen escaleras. Siempre que nada salga mal, el viaje se siente mágico. Pero en el momento en que necesitas salir a mitad de camino—por fraude, error o desacuerdo—te das cuenta de que no hay piso sobre el cual pararte.

Durante décadas, la fricción en los pagos actuó como un sustituto tosco pero funcional de la justicia. Los retrasos crearon ventanas. Las ventanas permitieron reversiones. Las reversiones crearon apalancamiento. Los bancos, procesadores y tribunales vivieron en esa fricción. A medida que las vías se volvieron más rápidas, celebramos la eficiencia sin preguntar qué estaban haciendo silenciosamente esos retrasos por nosotros.

Ahora los hemos eliminado.

¿Qué los reemplazó? Principalmente esperanza. Esperanza de que las contrapartes se comporten. Esperanza de que las plataformas se autocontrolen. Esperanza de que los sistemas de reputación atrapen a los actores maliciosos antes de que los encuentres.

La esperanza no es un sistema.

La razón por la que existe este problema no es porque los ingenieros se olvidaron de las disputas. Es porque la resolución de disputas no escala de la misma manera que los pagos.

Las vías de pago son determinísticas. O la transacción se realizó o no. Las disputas son probabilísticas. Requieren contexto, interpretación y tiempo. Las instituciones aprendieron esto a la fuerza. Las redes de tarjetas construyeron devoluciones de cargos solo después de que el abuso del consumidor se volvió imposible de ignorar. Los servicios de custodia surgieron porque los mercados se dieron cuenta de que la confianza no podía ser externalizada al optimismo.

Pero aquí está la incómoda verdad: la mayoría de los sistemas de pago digitales modernos se están implementando en entornos donde no existe una capa equivalente de disputa, o donde es tan lenta y sujeta a jurisdicción que podría no existir en absoluto.

Los pagos transfronterizos son el ejemplo más claro. Los fondos pueden moverse globalmente en segundos, pero en el momento en que algo sale mal, vuelves a las leyes locales, reguladores incompatibles y guiones de soporte al cliente que no fueron diseñados para casos extremos. La vía es global. La responsabilidad está fragmentada.

Los usuarios se adaptan de maneras predecibles. Confían demasiado en la velocidad. Subestiman el riesgo. Tratan 'la finalización' como una característica hasta que se convierte en una trampa. Las plataformas, mientras tanto, desplazan silenciosamente la responsabilidad hacia los usuarios a través de términos de servicio que nadie lee, porque hacer cumplir la equidad a gran escala es costoso y legalmente complicado.

El resultado es un sistema que es rápido, líquido y frágil.

Aquí es donde la conversación suele descarrilarse hacia la ideología o palabras de moda. Eso no es útil. La cuestión no es si la tecnología debería ser rápida. Es si la velocidad debería ser incondicional.

Algunos sistemas intentan parchear la brecha con controles centralizados: congelaciones, listas negras, revisiones manuales. Otros van en sentido opuesto y declaran las disputas como un problema social, no técnico. Ambos enfoques pasan por alto el mismo punto: la resolución de disputas no es un complemento. Es parte del pago en sí.

Esta es la lente que finalmente dio sentido a lo que proyectos como xpl están realmente tratando de hacer.

No 'reinventar el dinero'. No 'interrumpir las finanzas'. Sino algo más específico y menos glamuroso: incrustar desacuerdos estructurados en la vía, en lugar de pretender que se pueden manejar más tarde.

La arquitectura de xpl trata las transacciones menos como eventos irreversibles y más como transiciones de estado con condiciones explícitas. El asentamiento puede ser rápido, pero la finalización es contextual. Ciertas transferencias pueden seguir siendo disputables dentro de parámetros definidos: ventanas de tiempo, umbrales de evidencia, permisos basados en roles, sin depender de un solo árbitro centralizado.

Eso suena abstracto hasta que lo mapeas de vuelta a la vida real. En mi caso, un pago condicional con una ventana de disputa incorporada lo habría cambiado todo. No porque garantice equidad, sino porque crea una superficie donde se puede argumentar la equidad.

La mecánica de los tokens importa aquí, pero no de la manera en que la gente suele enmarcarlas. El token no es solo un incentivo para validadores u operadores. Es una herramienta de coordinación. Alinea quién tiene derecho en una disputa, quién asume el costo de la escalada y quién es recompensado por una resolución honesta en lugar de solo velocidad.

Aquí es también donde aparecen los riesgos.

Incrustar la lógica de disputa en las vías de pago introduce complejidad. La complejidad crea superficies de ataque. Los actores maliciosos pueden usar las disputas para retrasar los asentamientos. Los usuarios honestos pueden quedar atrapados en procesos que no entienden. La gobernanza en torno a parámetros—como cuánto tiempo permanecen los fondos en disputa o quién califica como árbitro—puede desviarse hacia la captura.

xpl no escapa de estas contradicciones. Las expone.

Y ese es, debatiblemente, el punto. Un sistema que finge que las disputas no existen es limpio pero deshonesto. Un sistema que las reconoce es desordenado pero real.

---

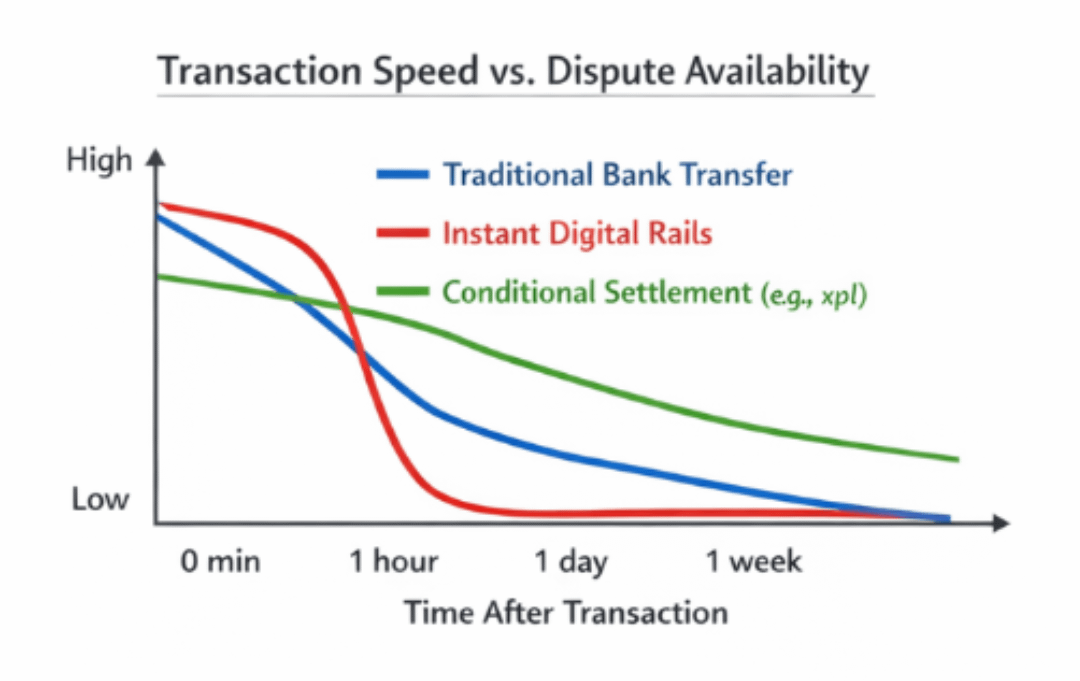

Una visual que clarificaría esta tensión es una simple tabla de cronología comparando tres modelos: transferencias bancarias tradicionales, vías digitales instantáneas y sistemas de asentamiento condicionales como xpl. La tabla mostraría la velocidad de transacción en un eje y la disponibilidad de disputas a lo largo del tiempo en el otro. Lo que demuestra es contundente: la velocidad y el recurso han estado inversamente correlacionados por diseño, no por necesidad.

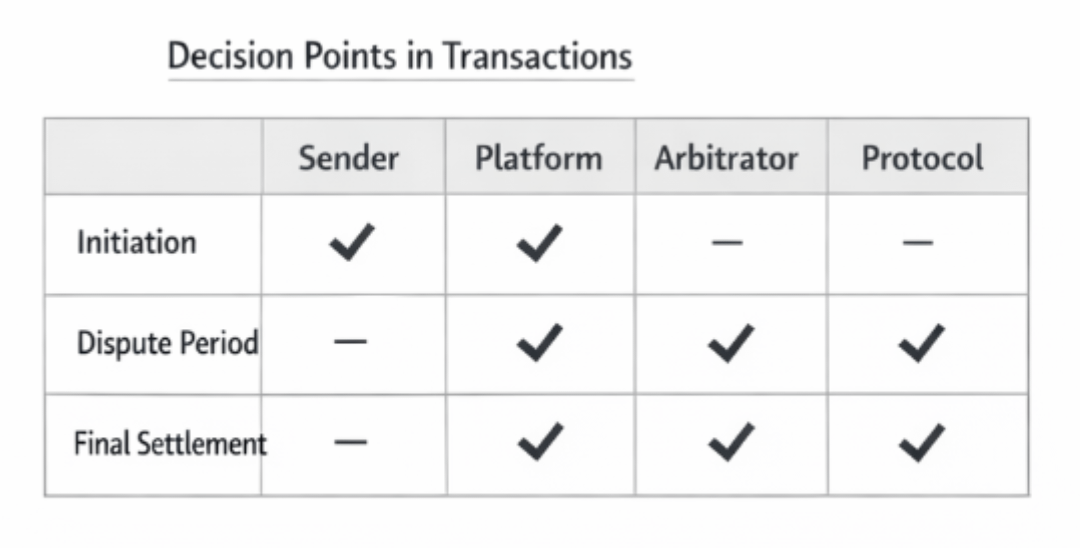

Una segunda visual útil sería un diagrama de marco que mapee 'quién decide' en cada etapa de una transacción: remitente, plataforma, árbitro neutral, reglas del protocolo. Esto hace visible algo que la mayoría de los usuarios nunca ven: en muchos sistemas rápidos, el poder de decisión colapsa a cero en el momento en que se mueven los fondos. El enfoque de xpl redistribuye ese poder a través del tiempo en lugar de eliminarlo.

Ninguna visual es marketing. Ambas son diagnósticas.

No estoy convencido de que estemos listos para lo que esto implica.

Si las vías de pago continúan escalando sin mecanismos de disputa incrustados, normalizaremos un mundo donde la pérdida se trata como un error del usuario por defecto. Si corregimos en exceso y bloqueamos todo detrás de una pesada arbitraje, mataremos la misma eficiencia que hizo que los pagos digitales fueran transformadores.

xpl se ubica incómodamente en medio. Obliga a una pregunta que la mayoría de los sistemas evitan: ¿cuánta justicia podemos permitir por transacción, y quién decide cuándo la velocidad deja de ser una virtud?

No tengo una respuesta clara. Lo que sé es que la próxima vez que el dinero se mueva más rápido que los sistemas destinados a resolver conflictos, la parte más débil no será la que estuvo equivocada; será la que creyó que la velocidad significaba seguridad.

Así que aquí está la tensión no resuelta que no puedo sacudirme: cuando el asentamiento se vuelve instantáneo en todas partes, ¿quién es responsable de ralentizar las cosas cuando la equidad necesita tiempo?