No pensé en la criptografía cuando estaba sentado en una sucursal bancaria apretada, viendo a un oficial de cumplimiento pasar por mis documentos como si fuera un truco de magia que salió mal. Mi cuenta había sido marcada. No congelada, solo "bajo revisión", lo que significaba sin cronograma, sin explicación en la que pudiera actuar, y nadie dispuesto a decir qué exactamente lo provocó. Recuerdo los pequeños detalles: el chirrido de la silla, el suave zumbido del aire acondicionado, el oficial bajando la voz como si las reglas mismas estuvieran escuchando. Me dijeron que no había hecho nada malo. También me dijeron que no podían decirme cómo sabían eso.

Esa contradicción se quedó conmigo. Estaba en cumplimiento, pero no era confiado. Verificado, pero aún opaco—para mí mismo.

Al salir, me di cuenta de que esto no se trataba de fraude o seguridad. Se trataba de control sobre la información. El sistema no necesitaba probarme nada. Solo necesitaba probar, en algún lugar aguas arriba, que había marcado la casilla. La transparencia no faltaba por accidente. Había sido reemplazada deliberadamente.

Más tarde, cuando intenté rastrear experiencias similares—amigos atrapados en interminables bucles de KYC, freelancers perdiendo acceso a plataformas después de revisiones algorítmicas, pequeñas empresas solicitadas a “volver a enviar documentos” por tercera vez—empecé a ver el mismo patrón. Los sistemas modernos no te muestran la verdad; te muestran un certificado que dice que la verdad ha sido verificada. Se espera que confíes en el certificado, no en el proceso detrás de él.

Ahí fue cuando dejé de pensar en el cumplimiento como supervisión y comencé a pensarlo como teatro.

La metáfora que me ayudó a replantearlo fue esta: imagina una ciudad donde ya no se te permite ver las carreteras. En su lugar, se te dan resguardos sellados que dicen “existe una ruta”. Solo puedes moverte si el sello es válido. No sabes cuán larga es la carretera, quién la controla, o si de repente termina. La ciudad afirma que esto es más seguro. Menos personas se pierden. Se hacen menos preguntas. Pero el costo es obvio: la navegación se convierte en el privilegio de quienes diseñan los sellos.

Este es el cambio silencioso que estamos viviendo. La transparencia se está intercambiando por atestaciones. No porque los sistemas se volvieran malvados, sino porque la complejidad hizo que la apertura fuera inconveniente. Los reguladores no quieren datos en bruto. Las instituciones no quieren responsabilidad. Los usuarios no quieren fricción—hasta que la fricción los excluye. Así que terminamos con un mundo donde las pruebas reemplazan la visibilidad, y la confianza migra de los humanos hacia intérpretes especializados de matemáticas y políticas.

La razón por la que esto sucede es estructural, no conspirativa. Los sistemas financieros operan bajo riesgo asimétrico. Si un banco comparte demasiado, aumenta la exposición—ante demandas, ante juegos, ante sanciones regulatorias. Si comparte muy poco, el usuario paga el costo de la incertidumbre. Con el tiempo, las instituciones eligen racionalmente la opacidad. Agrega automatización y puntuaciones de máquina, y el ciclo de retroalimentación se ajusta: las decisiones se toman más rápido, las explicaciones se vuelven más difíciles, y la responsabilidad se difunde a través de “el sistema”.

La regulación refuerza esto. La mayoría de los regímenes de cumplimiento se preocupan por los resultados, no por la explicabilidad. ¿Verificaste al usuario? ¿Previne la actividad ilícita? El cómo importa menos que el hecho de que puedes demostrar que hiciste algo. Esa es la razón por la que las divulgaciones se convierten en listas de verificación. Esa es la razón por la que las auditorías se centran en controles en lugar de comprensión. Un sistema puede ser legalmente sólido mientras está experiencialmente roto.

El comportamiento se adapta en consecuencia. Los usuarios aprenden a no preguntar “por qué”, porque el por qué no tiene dirección. Los tickets de soporte se convierten en rituales. Las apelaciones se sienten como plegarias. Mientras tanto, una pequeña clase de especialistas—oficiales de cumplimiento, auditores, criptógrafos—ganan poder interpretativo. No solo ejecutan el sistema; lo traducen. La confianza no desaparece. Se externaliza.

Aquí es donde la conversación sobre el cumplimiento que preserva la privacidad realmente importa, y por qué presté atención a Dusk Network. No porque prometa una utopía, sino porque se sienta incómodamente dentro de esta tensión en lugar de pretender que no existe.

La idea central es lo suficientemente simple como para explicarla sin palabras de moda. En lugar de exponer todo para demostrar que puedes participar, solo demuestras lo que es necesario. No muestras el camino; muestras que estás autorizado para estar en él. En el caso de Dusk, esto se aplica a activos e instituciones reguladas—lugares donde la privacidad no es un lujo, sino una restricción legal. La arquitectura se basa en pruebas de conocimiento cero para permitir que los participantes demuestren propiedades de cumplimiento sin revelar datos subyacentes.

Aquí está la parte que es fácil de perder si solo hojeas los documentos técnicos: esto no restaura mágicamente la transparencia. Cambia para quién es la transparencia. Los reguladores aún pueden verificar las restricciones. Las contrapartes aún pueden verificar la validez. Pero el observador general—el usuario, el público—ve menos, no más. El sistema se vuelve más limpio, pero también más abstracto.

Eso no es un error. Es un compromiso.

Toma las cadenas de bloques públicas tradicionales como contraste. Ofrecen transparencia radical: cada transacción visible, cada saldo rastreable. Eso empodera hasta que deja de hacerlo. La vigilancia se vuelve trivial. La privacidad financiera se erosiona por defecto. Las instituciones responden manteniéndose alejadas o envolviendo todo en capas de intermediarios. La transparencia, llevada a un extremo, colapsa en su opuesto: exclusión.

El diseño de Dusk busca un camino intermedio, particularmente para los tokens de seguridad y las finanzas reguladas. Los activos pueden existir en la cadena con reglas impuestas: quién puede tenerlos, cómo se transfieren, sin difundir detalles sensibles. El $DUSK token juega un papel funcional aquí: participación para consenso, pago por computación, alineando a los validadores con el costo de la verificación honesta. No es una varita mágica de gobernanza. Es plomería.

Pero la plomería da forma a los edificios.

Un riesgo es obvio: cuando las pruebas reemplazan la transparencia, el poder se concentra en aquellos que entienden y mantienen los sistemas de prueba. La solidez matemática se convierte en un proxy para la legitimidad. Si algo falla, o si las suposiciones cambian, la mayoría de los usuarios no tendrán las herramientas para cuestionarlo. Se les dirá, de nuevo, que todo está correcto. La confianza se desplaza de las instituciones a los criptógrafos, de los equipos de cumplimiento a los diseñadores de protocolos.

Otra limitación es social, no técnica. Los reguladores aún necesitan narrativas. Los tribunales aún necesitan explicaciones. Las pruebas de conocimiento cero son excelentes para decir “esta condición se cumple”, pero terribles para contar historias. Cuando surgen disputas, la abstracción puede sentirse como evasión. Un sistema optimizado para la corrección puede fallar en la persuasión.

Esta es la razón por la que no veo a Dusk como una solución en el sentido heroico. Es una respuesta a una presión que ya existe. El mundo financiero quiere menos exposición y más aseguramiento. Los usuarios quieren menos filtraciones y menos bloqueos arbitrarios. El cumplimiento que preserva la privacidad intenta satisfacer a ambos, pero no puede disolver la asimetría subyacente. Alguien todavía decide las reglas. Alguien todavía audita a los auditores.

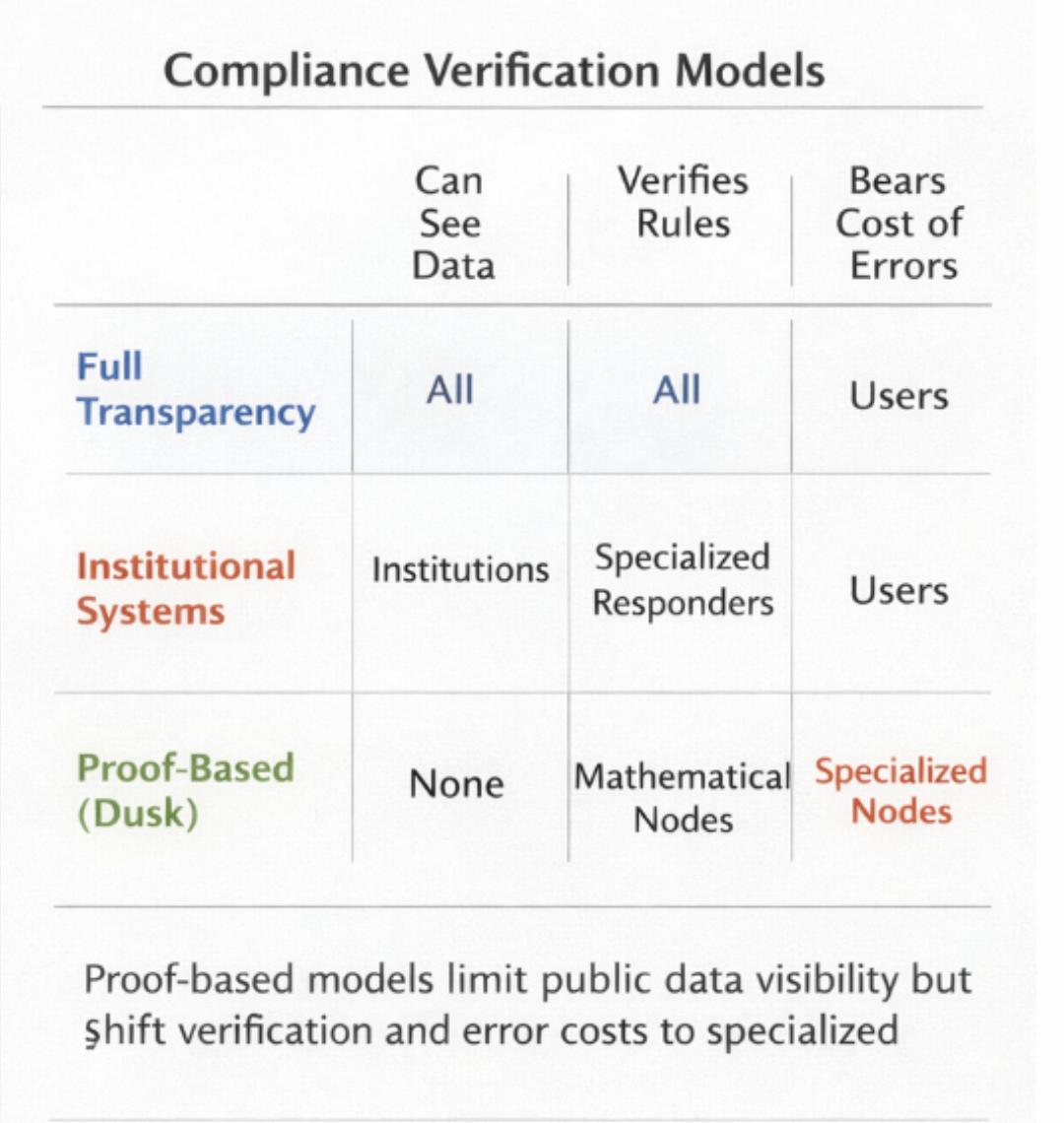

Una visual que me ayudó a razonar a través de esto es una tabla simple que compara tres regímenes: sistemas de plena transparencia, sistemas institucionales opacos, y sistemas basados en pruebas como Dusk. Las columnas rastrean quién puede ver datos en bruto, quién puede verificar reglas, y quién asume el costo de los errores. Lo que deja claro la tabla es que los modelos basados en pruebas desplazan la visibilidad hacia abajo mientras mantienen la responsabilidad desigual. Reducen ciertos daños mientras introducen nuevas dependencias.

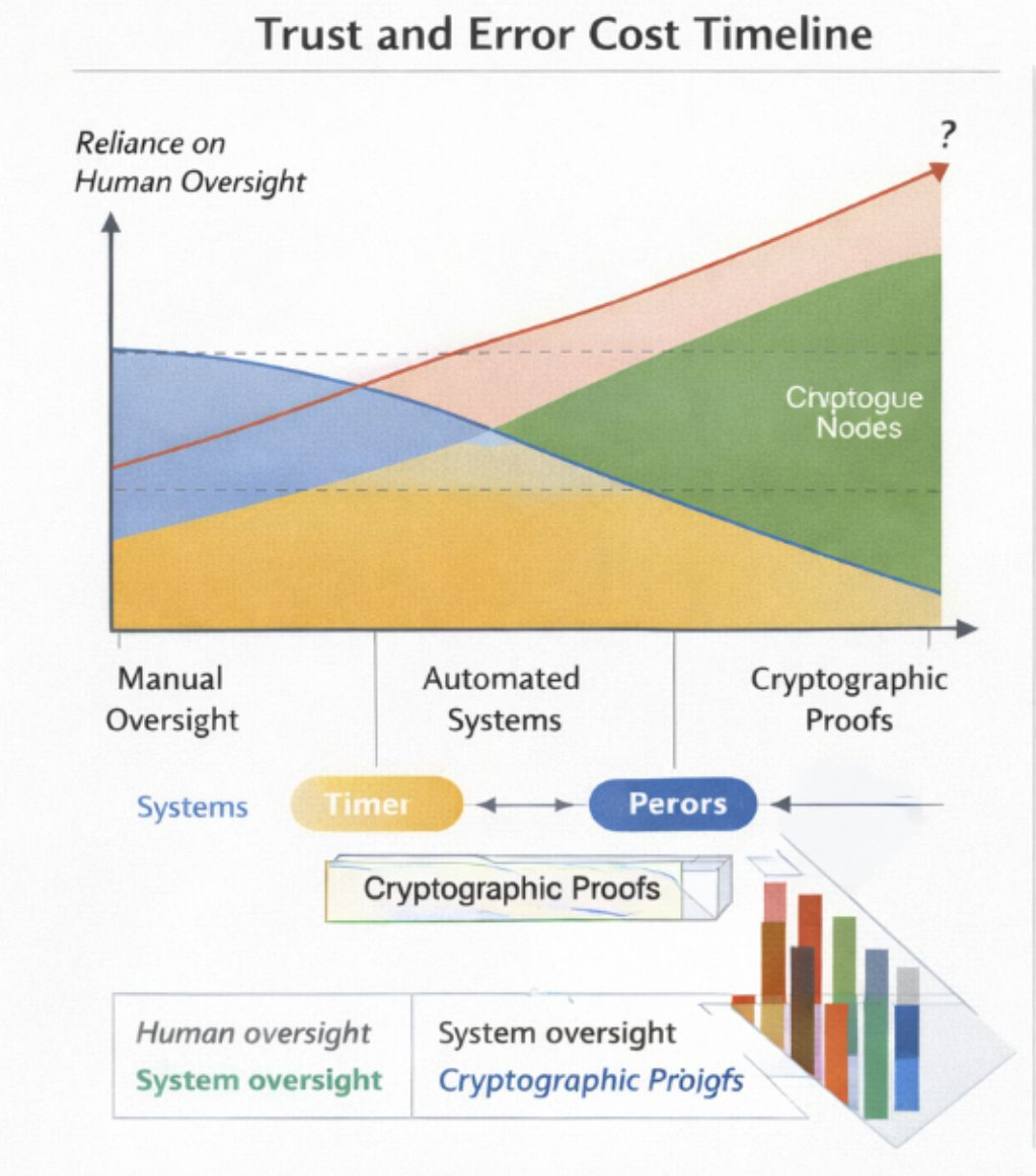

Otra visual útil es una línea de tiempo que muestra la evolución desde el cumplimiento manual hasta las verificaciones automatizadas y las pruebas criptográficas. No como progreso, sino como compresión. Cada paso reduce la discreción humana en la superficie mientras aumenta la dependencia de capas ocultas. La línea de tiempo no termina en resolución. Termina en un signo de interrogación.

Esa pregunta es la que sigo volviendo, especialmente cuando recuerdo esa sucursal bancaria y la negativa educada a explicar. Si las pruebas de cumplimiento se convierten en la interfaz dominante entre individuos y sistemas—si “confía en mí, las matemáticas son correctas” reemplaza a “esto es lo que sucedió”—¿en quién exactamente estamos confiando?

¿Estamos construyendo confianza, o simplemente externalizándola a una élite más pequeña y silenciosa que habla en pruebas en lugar de políticas?