Sober期权工作室 × Derive.XYZ producción conjunta

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

Una absurda accidente, ¿cómo provocó un mínimo de pánico de 60,000 dólares?

1.1 De “caja de sorpresas” a “bitcoin fantasma”: un accidente de riesgo operativo digno de un libro de texto

La noche del 6 de febrero, la principal bolsa de criptomonedas de Corea, Bithumb, protagonizó un “error grave” que debería ser incluido en los manuales de riesgos de la industria.

Esa noche a las 19:00, Bithumb lanzó como estaba previsto una campaña de marketing llamada “caja de sorpresas”. El diseño de la actividad en sí no era complicado: los usuarios participan en un sorteo usando puntos, y cada persona tiene una cantidad teórica de premio que oscila entre 2000 y 50000 wones (aproximadamente 9.5 a 237 yuanes), que es un incentivo típico para usuarios de bajo monto.

El verdadero desastre ocurrió en la configuración de parámetros de fondo: la unidad de recompensa fue ingresada incorrectamente de 'won' a 'bitcoin'.

Un total de 695 personas utilizaron puntos para participar en la actividad, de las cuales 249 lograron abrir el cofre; los usuarios que originalmente debían recibir un premio de 620,000 wones, en realidad recibieron 620,000 bitcoins, lo que equivale a un lanzamiento promedio de 2,490 BTC por persona.

Calculado al precio de aproximadamente 98 millones de wones / 67,000 dólares por BTC antes del evento, el tamaño nominal de este error de lanzamiento aéreo asciende a 41.5 mil millones de dólares, aproximadamente 287.9 mil millones de yuanes; promediando entre cada usuario, equivale a 160 millones de dólares / 1.156 mil millones de yuanes.

La absurdidad no se detiene aquí.

Según el último informe trimestral de Bithumb, hasta finales del tercer trimestre del año pasado, la cantidad total de bitcoins depositados por la bolsa era de solo 42,600. Es decir, la cantidad de BTC 'lanzados' en este 'error' es más de 14 veces su cantidad real en custodia.

Esto provocó inmediatamente cuestionamientos en el mercado sobre los 'bitcoins fantasmas': ¿cómo se 'emitieron' estos BTC que no existen en el balance?

1.2 El vacío de 20 minutos: ¿cómo se amplificó el riesgo en tan poco tiempo?

Bithumb reveló en un anuncio de revisión posterior que la línea de tiempo clave fue la siguiente: 19:00 inicio de la actividad; aproximadamente 20 minutos después, el backend detectó anomalías - 'se está enviando bitcoin'; 15 minutos después, se activaron restricciones de negociación/retiro en las cuentas relacionadas; 19:40 finalización del manejo de emergencia. Este intervalo de 35 a 40 minutos es el área de riesgo central del evento.

Afortunadamente, la mayoría de los activos anómalos fueron interceptados antes de ingresar al mercado. Hasta el último informe: de los 620,000 BTC enviados por error, se han recuperado 618,212. Los activos que realmente ingresaron al mercado y fueron vendidos equivalen a 1,788 BTC, de los cuales el 93% ya ha sido recuperado. Aún quedan 125 BTC no recuperados, valorados a 69,000 dólares, aproximadamente 8.625 millones de dólares.

En términos absolutos, esta 'escala de salida' no es suficiente para sacudir la lógica de precios a largo plazo de BTC.

Pero el mercado no soportó realmente el impacto de estos 1,788 BTC en sí.

1.3 ¿Por qué un accidente de 'unidad incorrecta' puede crear un punto bajo de pánico temporal?

Desafortunadamente, este evento ocurrió en una ventana de tiempo que ya era frágil en términos de liquidez.

Durante la semana del evento, el Bitcoin estaba en un proceso de corrección continua, y esta caída no fue un evento aislado: el índice Nasdaq cayó un 1.59% en un solo día, el oro cayó un 6.15% en un solo día. La plata cayó un 25.06% en un solo día.

Goldman Sachs señaló claramente en su posterior investigación:

Esta caída fue impulsada principalmente por la liquidación de largos en el mercado de derivados (Long Liquidation), y no por un deterioro de los fundamentos.

En otras palabras, el mercado ya estaba en un estado de alto apalancamiento + alta posición + bajo colchón antes de la caída.

En este contexto, el evento de Bithumb actuó como tres amplificadores:

Impacto de la incertidumbre en lugar del impacto de la oferta: el mercado en un primer momento no sabía 'cuánto BTC se había vendido realmente', solo sabía que 'la bolsa había lanzado más bitcoins de los que tenía en custodia'. En una situación de extrema opacidad, los traders tienden a adoptar la peor hipótesis para fijar precios.

Desencadenamiento de ventas pasivas en lugar de juicios activos: los largos altamente apalancados en futuros y contratos perpetuos, frente a una rápida caída de precios, solo pueden cerrar posiciones de manera pasiva. Este tipo de ventas no se basa en juicios informativos, sino en la ejecución mecánica del control de riesgos.

Baja liquidez, profundidad insuficiente en el libro de órdenes: en un entorno en el que los activos globales están corrigiendo juntos, la demanda marginal de compra de BTC es claramente insuficiente. Un pequeño número de órdenes de venta al mercado es suficiente para romper niveles de soporte clave y amplificar la volatilidad.

Finalmente, el BTC fue empujado a un punto bajo temporal cerca de los 60,000 dólares el viernes por la noche. Y muchos operadores, hasta que revisaron después del hecho, se dieron cuenta de que el origen de este pánico provenía de un 'error en la unidad del premio de la caja'.

1.4 Dos preguntas clave: esto no es un 'cisne negro', sino una exposición de vulnerabilidades estructurales.

Pregunta uno: ¿por qué se pudo 'lanzar' más BTC de lo que realmente se poseía?

La respuesta no es misteriosa ni nueva: este es un riesgo típico del sistema de libros internos de los intercambios centralizados. Lo que los usuarios ven en sus cuentas de intercambio como BTC es, en esencia, un número contable, no un mapeo en tiempo real de los activos en la cadena. Antes de que el sistema interno interactúe con la transferencia real en la cadena, se puede crear temporalmente un 'crédito' erróneo. Esta es precisamente la razón por la que las autoridades reguladoras de Corea calificaron este evento como un 'grave caso de vulnerabilidad y exposición al riesgo de activos virtuales' y rápidamente comenzaron una inspección in situ.

Pregunta dos: ¿Por qué BTC ya estaba cayendo antes de este evento?

La respuesta más importante está en un nivel macro. En el período reciente, los activos globales no han sido 'de subida general', sino que han entrado en una fase de falta de liquidez después de una diferenciación en niveles altos.

Las acciones tecnológicas, los metales preciosos y los activos criptográficos ya habían consumido una gran parte del presupuesto de riesgo durante las subidas anteriores. Cuando surgen nuevas incertidumbres, el mercado no tiene suficiente capital marginal para absorber la volatilidad de los activos de riesgo. Así, un 'accidente' que parece fortuito se convierte en un desapalancamiento sistémico.

1.5 De 'defensa en mercados bajistas' a 'defensa en niveles altos': las estrategias necesitan evolucionar.

En las fases de mercado bajista anteriores, reducir posiciones, disminuir el apalancamiento, hacer cortos simples o esperar con efectivo han sido estrategias de supervivencia efectivas.

Pero en 2026, en este entorno de 'alta volatilidad + liquidez frágil', las apuestas en una sola dirección están aumentando rápidamente el riesgo.

Si los inversores desean mantener la capacidad defensiva en eventos similares en el futuro, necesitan coberturas estructurales, no operaciones emocionales.

Esta es también la razón por la que, en esta fase actual, la estructura de opciones 'con límite superior y límite inferior', representada por el Bear Put Spread, está volviendo a ser la opción defensiva para los fondos institucionales. Este punto se desarrollará en la sección posterior sobre datos y estrategias de opciones.

Dos, análisis profundo de los datos del mercado de opciones BTC & ETH.

Combinando los datos de gráficos proporcionados por Amberdata&Derive.XYZ, esta semana la estructura de volatilidad presenta una característica muy clara: esta es una típica 'panico a corto plazo que se fija rápidamente, pero las expectativas a largo plazo no han perdido el control'. Desde el Skew, la estructura de vencimiento hasta el VRP, el mercado de opciones no ha considerado el evento de Bithumb como un riesgo sistémico, sino que lo ha clasificado como un evento de cola bajo el impacto de la liquidez.

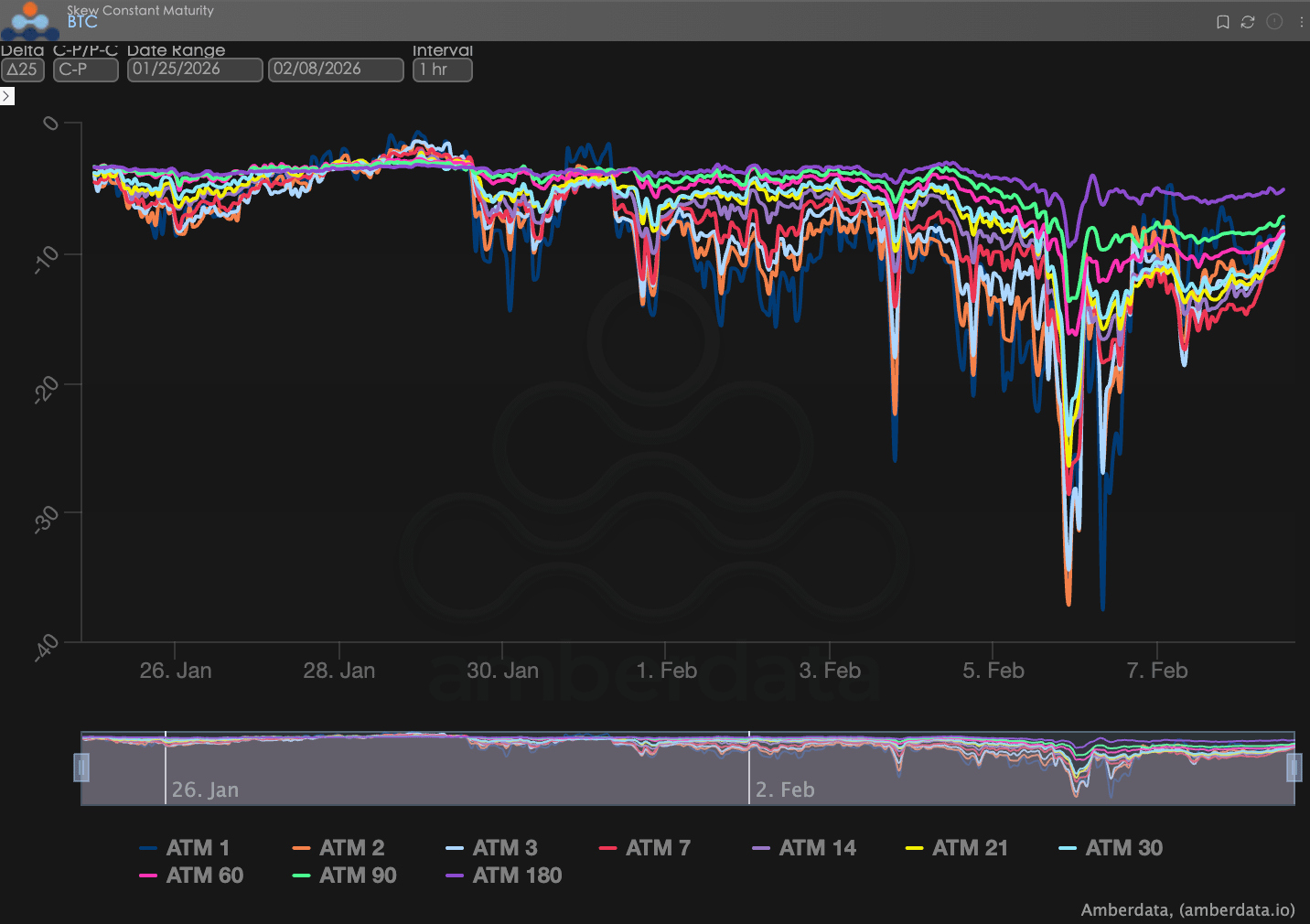

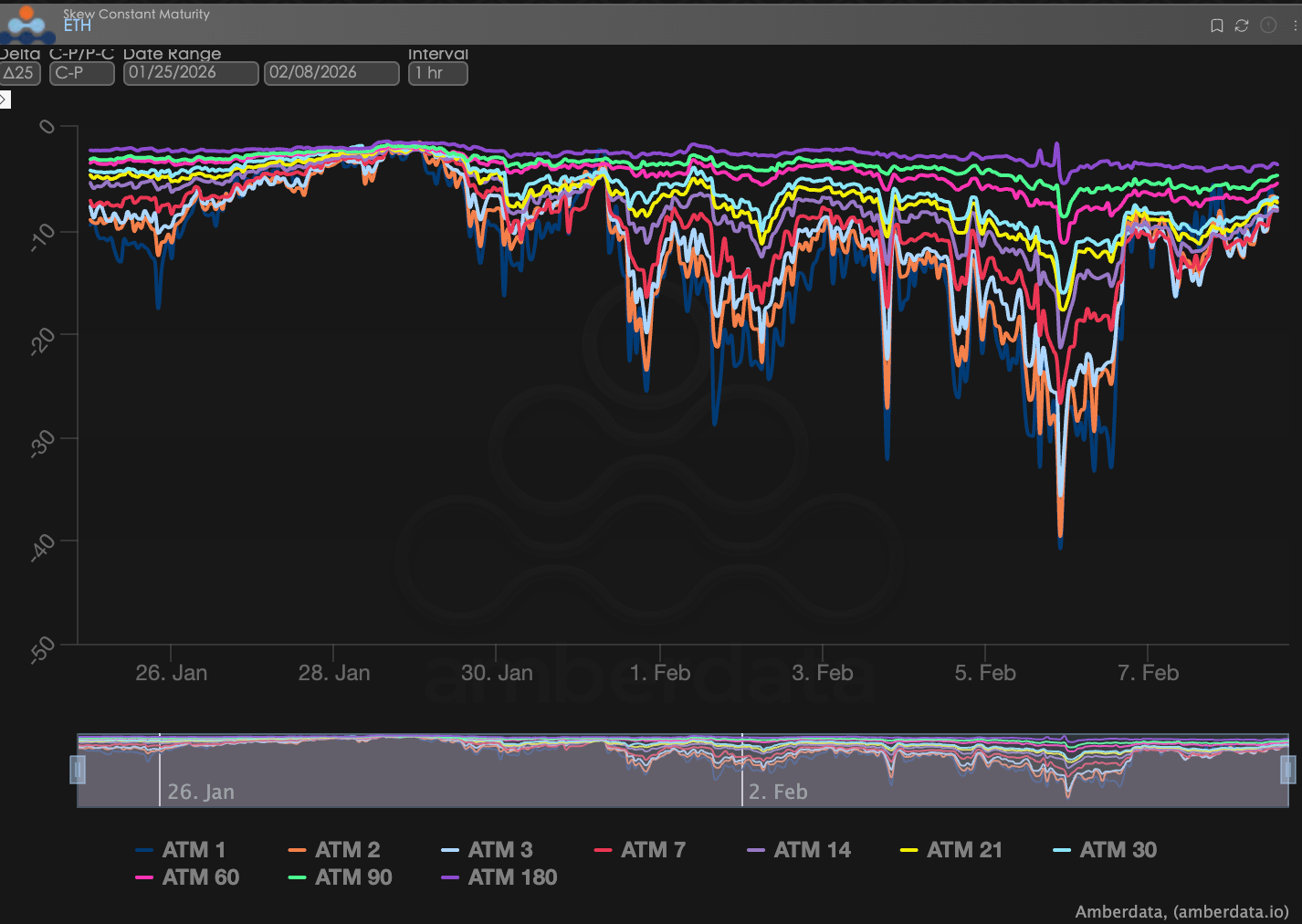

Sesgo (Skew): la reacción emocional al pánico es intensa, pero limitada al extremo corto.

A través del Delta 25 Skew (volatilidad implícita de opciones call IV - IV de opciones put), se observa que el rango negativo de este indicador refleja la demanda de cobertura frente al riesgo en la cola a la baja.

Observación del sesgo (Skew): en la fase de rápida caída de precios, el sesgo a corto plazo mostró un deterioro notable. Durante la caída, el sesgo de contratos recientes de BTC cayó temporalmente cerca de -20. La reacción del sesgo de ETH fue relativamente más intensa, cayendo temporalmente cerca de -30; este nivel es significativamente más alto que el rango de volatilidad anterior, reflejando que el mercado concentró compras de puts para cubrir el riesgo a la baja en un corto período.

Análisis profundo: es digno de atención que los cambios en el sesgo se concentran principalmente en los plazos cortos: los contratos ATM de 1D a 7D muestran la mayor volatilidad del sesgo; el ajuste del sesgo para plazos superiores a 30D es notablemente limitado; el sesgo ATM de 180D aún oscila alrededor del eje 0, sin debilitarse simultáneamente. Esta estructura indica que el mercado de opciones no ha interpretado esta caída como un riesgo sistémico a largo plazo, sino que la califica como un aumento en la demanda de cobertura de pánico bajo el impacto de un evento a corto plazo.

BTCÐ

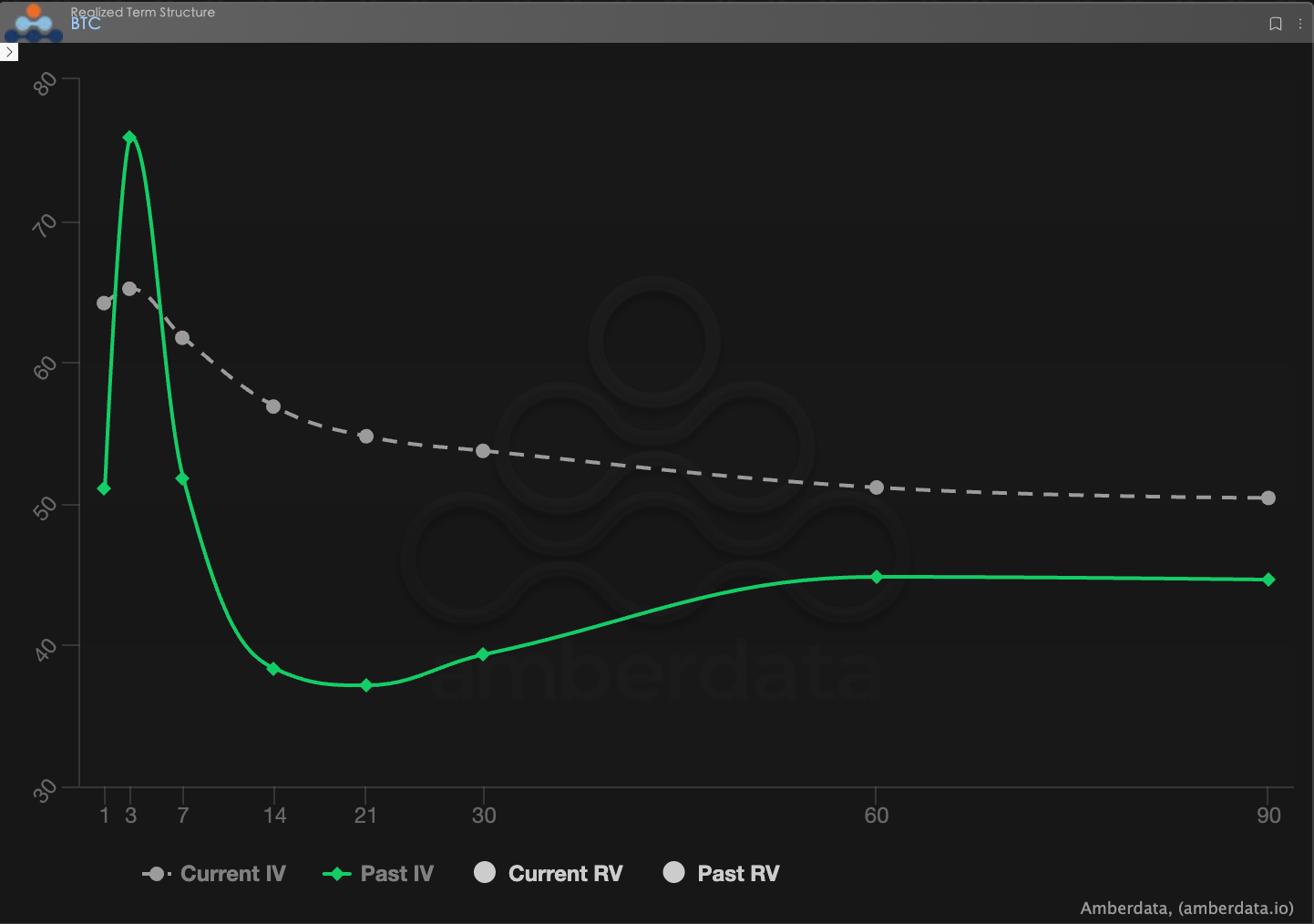

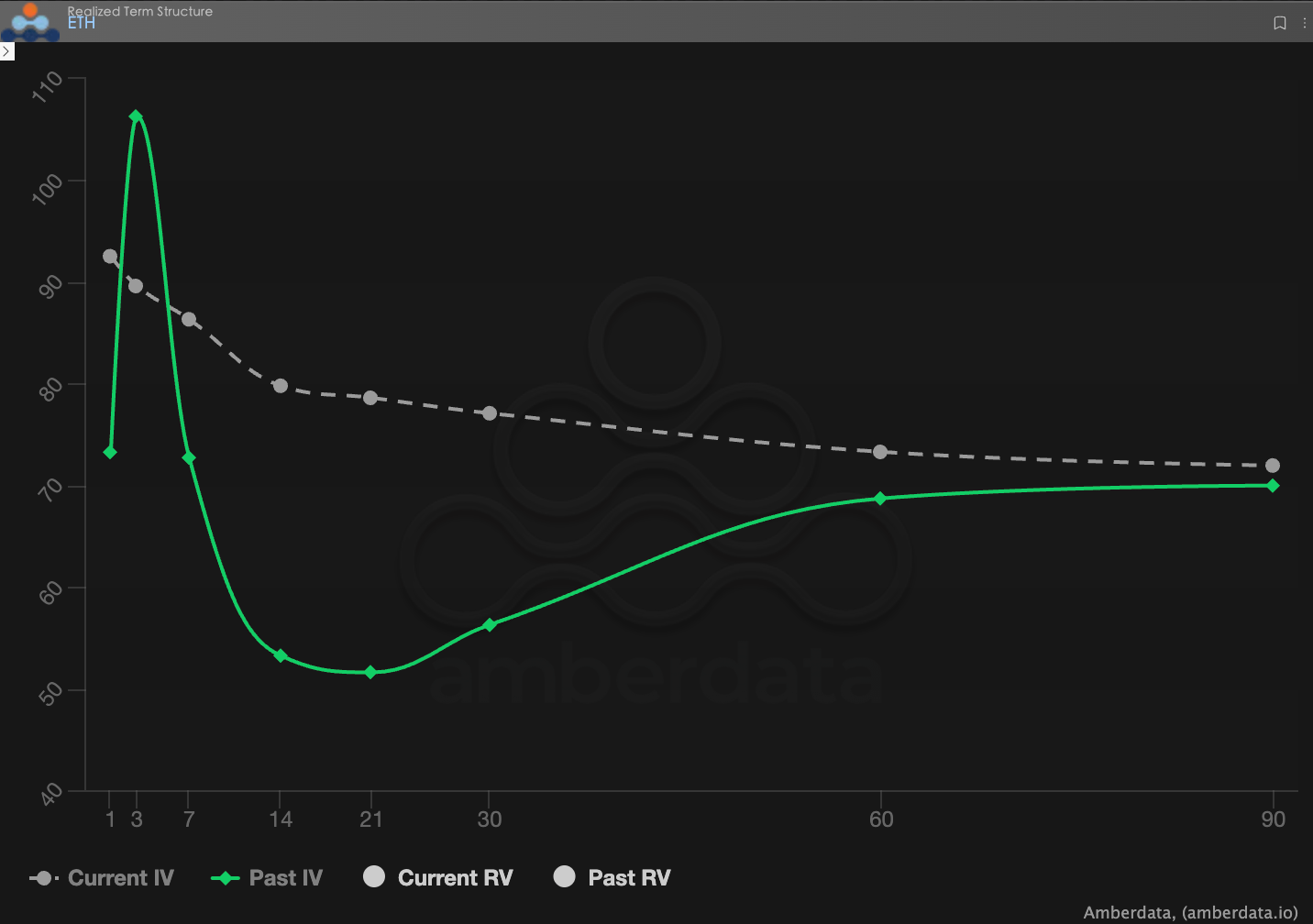

Estructura de vencimiento (Term Structure): forma invertida persistente.

La estructura de vencimiento (Term Structure) muestra la distribución de la volatilidad implícita (IV) para diferentes plazos.

Cambios en la forma: actualmente, la curva de IV de BTC y ETH presenta una clara forma invertida, donde la volatilidad implícita a corto plazo es significativamente más alta que a medio y largo plazo, y no ha regresado a la típica estructura de Contango (baja a corto y alta a largo). En comparación con la semana pasada, la IV a corto plazo ha vuelto a aumentar. Después de una rápida caída en el precio, la IV a corto plazo para BTC y ETH generalmente ha aumentado más de 10 vol respecto al momento anterior al evento, y la IV a corto plazo de ETH alcanzó temporalmente un alto de 110; la curva de IV actual muestra en general una forma invertida de 'alta a corto y baja a largo', que es prácticamente consistente con la semana pasada.

Análisis profundo: esta estructura implica que el costo principal que el mercado está dispuesto a pagar actualmente se centra en la incertidumbre a corto plazo; los inversores están más preocupados por si habrá un segundo golpe en los próximos días a semanas, en lugar de un aumento sostenido de la volatilidad a medio y largo plazo.

BTCÐ

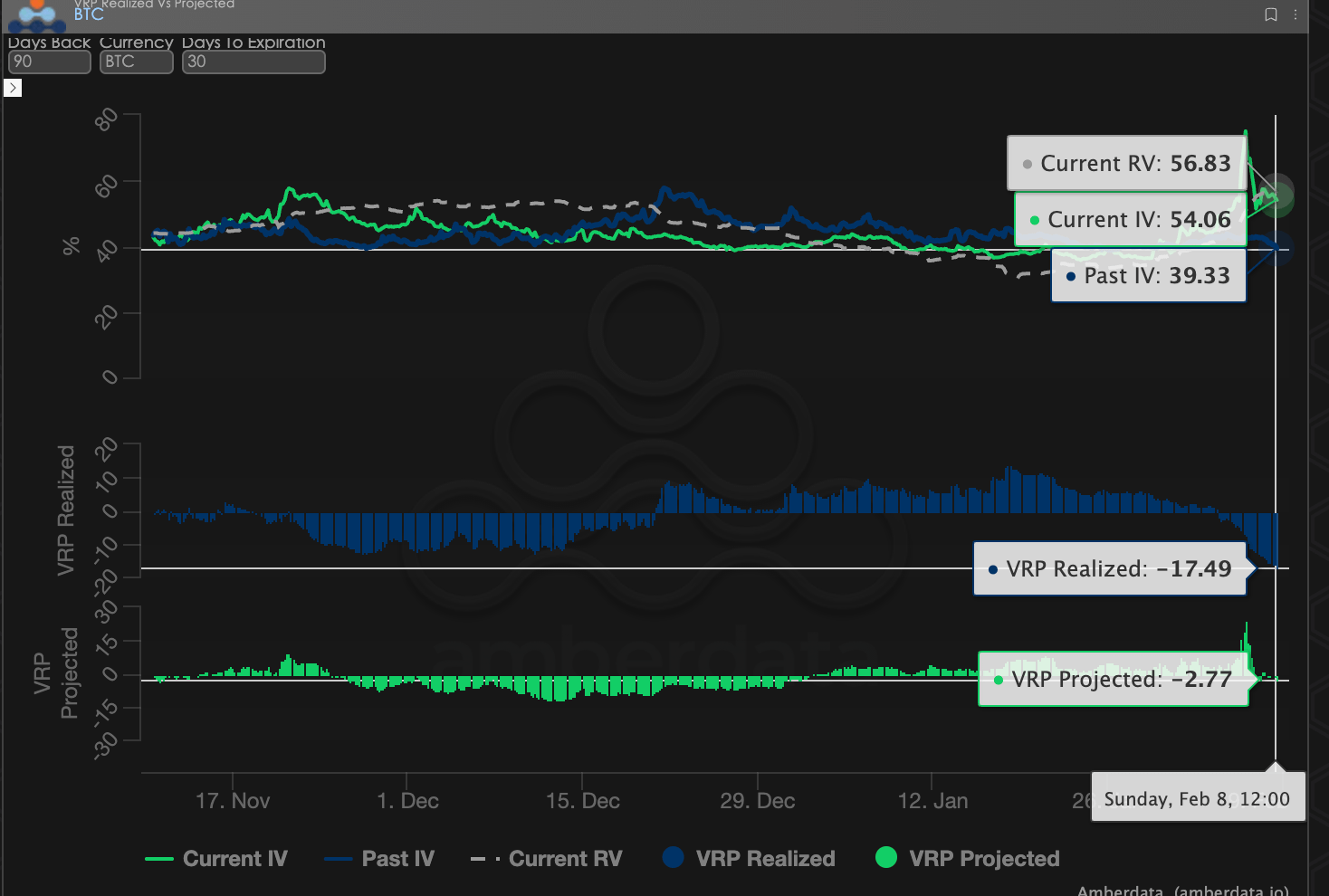

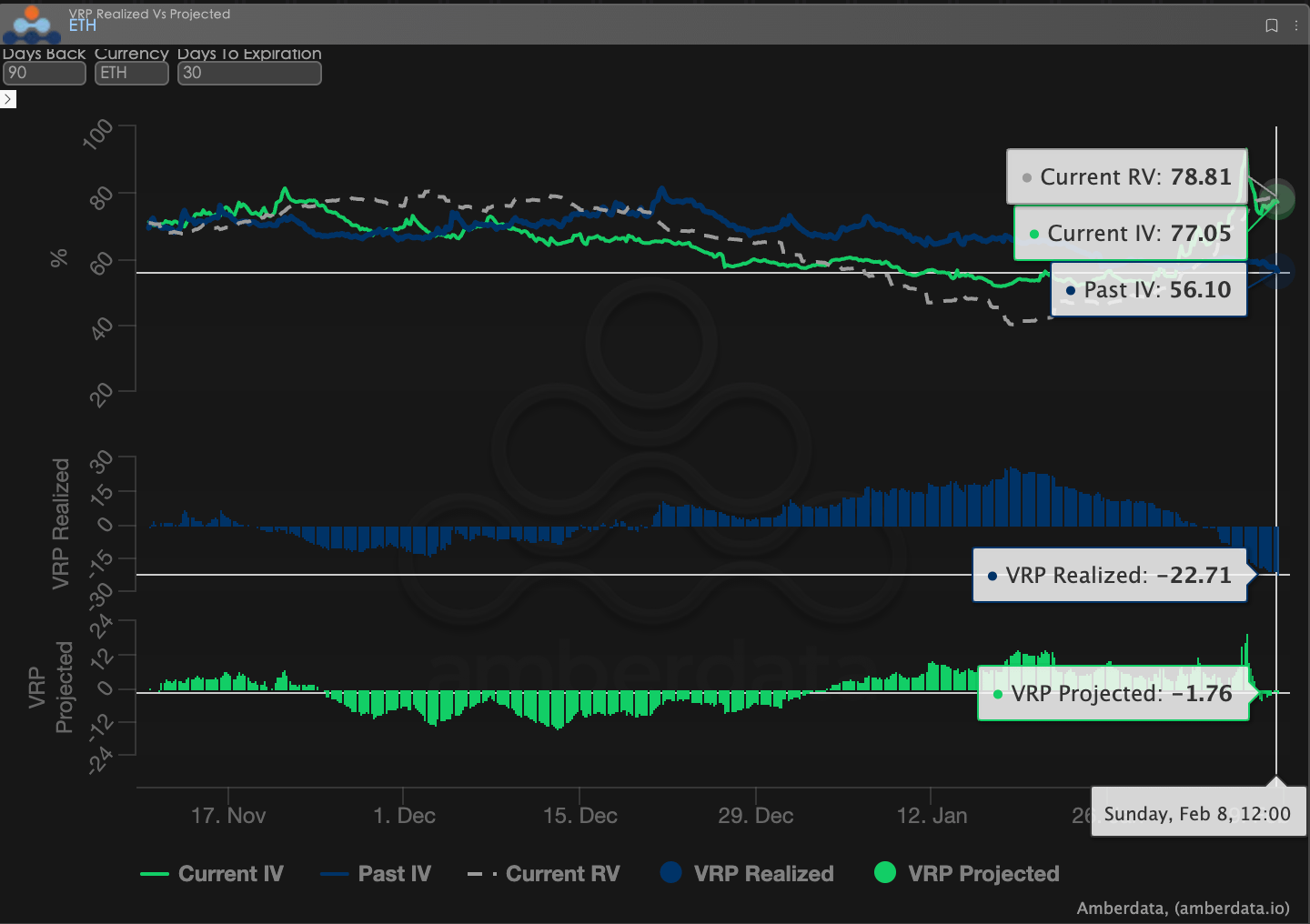

Prima de riesgo de volatilidad (VRP): de convergente a significativamente negativa.

El VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la valoración de opciones es razonable. El mercado actual se encuentra en un período de corrección.

Tendencias dinámicas: antes del evento, tanto el VRP de BTC como el de ETH se habían ido acercando gradualmente a niveles de un solo dígito; el espacio de ganancias para los vendedores se había comprimido continuamente, y la compensación por riesgo había disminuido notablemente. En esta caída, la volatilidad realizada (RV) se elevó rápidamente; el VRP realizado rápidamente cayó a cerca de -20; lo que indica que las posiciones que vendieron volatilidad se enfrentaron a una notable reversión en poco tiempo.

Análisis profundo: este fenómeno indica que, cuando el mercado está en un estado de baja volatilidad y baja VRP, cualquier evento inesperado puede amplificar rápidamente la vulnerabilidad de las estrategias de venta. En el informe de la semana pasada también advertimos sobre el riesgo de los vendedores.

BTCÐ

Datos de opciones: el 'tercer ojo' de los traders y un poder de precios multidimensional

En el complejo entorno macroeconómico de 2026, las simples tendencias de precios (Spot Price) suelen estar rezagadas, mientras que los datos de opciones son el 'tercer ojo' de los traders, que pueden penetrar en la superficie y ver los verdaderos límites defensivos del capital.

Para diferentes estilos de negociación, las dimensiones de datos observadas deben diferir significativamente:

Los operadores de corto plazo/día (Gamma Scalpers): deben monitorear de cerca la distribución de la exposición Gamma (GEX) de 1 a 3 DTE. Por ejemplo, durante el período de alta volatilidad en el que la Reserva Federal cambió de liderazgo el 30 de enero, el precio de ejercicio concentrado de GEX constituyó un soporte y presión física muy fuerte, ayudando a los fondos a corto plazo a salir con precisión antes de que se agote la liquidez.

Los operadores de tendencia/oscillación (Swing Traders): deben centrarse en el Skew Delta 25 y el VRP proyectado. Por ejemplo, cuando el Skew se mantiene en valores negativos extremadamente bajos y el VRP permanece alto, a menudo indica que el mercado está en un pánico excesivo, lo cual es una señal típica de 'compra inversa'.

Los hedgers de instituciones/largo plazo: deben penetrar en la estructura de vencimiento para observar los cambios en el Vega a largo plazo. Al comparar la IV actual con la desviación de la media de 90 días, se puede determinar si el 'seguro' actual es demasiado caro, lo que decidirá si comprar puts directamente o construir estrategias de combinación más complejas.

Los datos de opciones proporcionan una doble dimensión de 'probabilidad' y 'costo'. Para ayudar a los inversores a capturar mejor estas oportunidades asimétricas, el estudio de opciones Sober ahora ofrece un servicio de [seguimiento de datos de opciones personalizado], proporcionando retratos profundos según sus posiciones específicas y tolerancia al riesgo, bienvenidos a consultar en privado.

Tres, recomendaciones de estrategias de opciones: prioridades defensivas en un entorno de alta volatilidad - Bear Put Spread.

Esta semana, el mercado ha entrado claramente en un rango de precios de alta volatilidad y fuerte impulso de eventos.

La naturaleza repentina del evento de lanzamiento aéreo erróneo de Bithumb, combinada con el movimiento de precios de BTC ya en un canal a la baja, provocó un rápido aumento en la volatilidad realizada (Realized Volatility, RV); al mismo tiempo, el mercado de opciones se vio obligado a revalorizar el riesgo en la cola, lo que llevó a un aumento simultáneo de la volatilidad implícita (IV) en toda la estructura de vencimiento.

En este entorno, las estrategias defensivas comunes de venta (como Short Put o Short Strangle) enfrentan dos tipos de riesgos:

La tolerancia al error en la dirección de la volatilidad ha disminuido significativamente: la IV ya está en niveles altos y todavía está en una estructura invertida, cualquier nuevo impacto de eventos podría amplificar aún más la volatilidad.

Aunque el sesgo (Skew) ha sido corregido, el pánico en el extremo de la curva no ha desaparecido por completo: especialmente en ETH, la prima de riesgo de los puts a medio y largo plazo aún existe, y la exposición al riesgo de venta en descubierto es demasiado alta.

Por lo tanto, el objetivo central de las estrategias de opciones en esta fase no debería ser maximizar los ingresos por primas, sino regresar a problemas más fundamentales de gestión de riesgos: antes de que la incertidumbre se aclare, ¿cómo cubrir el riesgo a la baja con costos controlables?

Con base en el contexto anterior, preferimos recomendar el Bear Put Spread (spread bajista) en lugar de comprar puts individuales (Long Put).

Combinando las características de los datos de opciones de BTC y ETH de esta semana, la idea de construir un Bear Put Spread se puede resumir en tres puntos:

Primero, el tiempo hasta el vencimiento (DTE) debe ser principalmente a corto y medio plazo. En un entorno de curva de vencimiento invertida, la IV a corto plazo es la más sensible a los riesgos de eventos. Elegir contratos con DTE de 14 a 30 días ayuda a cubrir directamente la incertidumbre más concentrada en esta fase, en lugar de pagar en exceso por escenarios futuros que aún no han ocurrido.

Segundo, la selección de Delta de Long Put se inclina hacia un nivel medio. Se recomienda priorizar puts en el rango de Delta -0.30 a -0.40, que pueden ofrecer suficiente eficiencia de protección si los precios siguen cayendo, evitando depender en exceso de un aumento adicional en la volatilidad implícita.

Tercero, el Short Put se utiliza para 'detener pérdidas en lugar de especular'. El precio de ejercicio del Put vendido debe establecerse en una zona de soporte secundario desde la perspectiva técnica o de liquidez; incluso si se ejecuta, sigue siendo un rango de riesgo aceptable. Su propósito no es obtener ingresos adicionales, sino cubrir el alto costo del Long Put.

En comparación con simplemente mantener efectivo, el Bear Put Spread se ha desempeñado excepcionalmente en un entorno de caída y consolidación. Si el precio de BTC se mantiene en un rango durante finales de febrero (antes de que se desarrollen los temas de las elecciones de medio término), la pérdida máxima de esta estrategia se limita a la prima neta pagada. Y una vez que se desencadena un evento de 'cisne negro' que provoca una corrección profunda, esta estrategia proporcionará valiosa protección de liquidez para las posiciones en efectivo.

Cuatro, aviso legal.

Este informe se ha redactado basándose en datos del mercado público y modelos teóricos de opciones, con el fin de proporcionar información del mercado y una perspectiva de análisis profesional a los inversores; todo el contenido es solo para referencia y discusión, y no constituye ninguna forma de consejo de inversión. El comercio de criptomonedas y opciones tiene una alta volatilidad y riesgo, lo que puede resultar en la pérdida total del capital. Antes de adoptar cualquier estrategia de negociación, los inversores deben comprender plenamente las características de los productos de opciones, las propiedades de riesgo y su propia capacidad de asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumen responsabilidad por cualquier pérdida directa o indirecta que surja del uso del contenido de este informe. El rendimiento del mercado en el pasado no prefigura resultados futuros, tome decisiones racionales.

Producción conjunta: Estudio de opciones Sober × Derive.XYZ