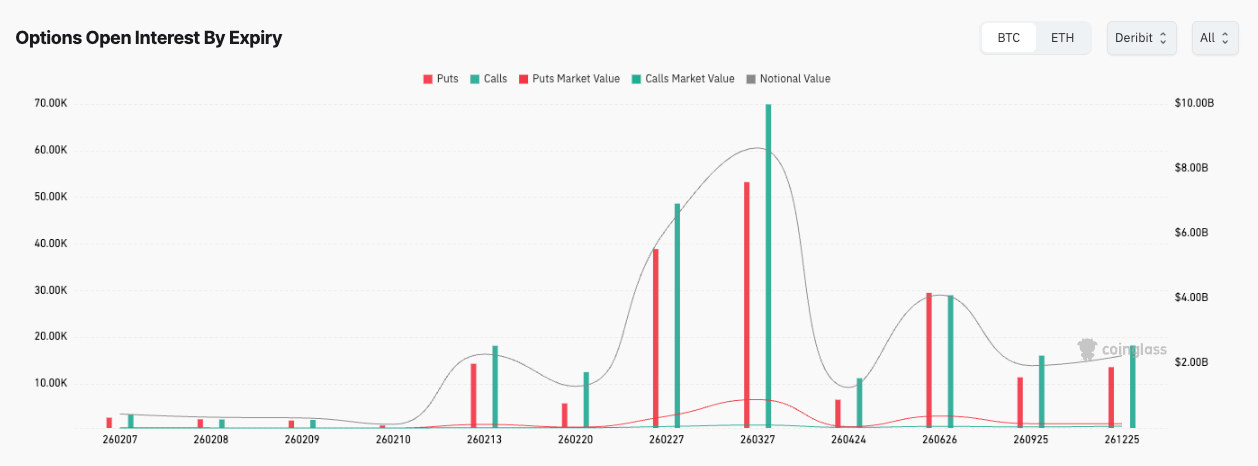

El próximo gran pozo de gravedad de opciones de Bitcoin se sitúa el 27 de marzo (260327), y la razón es simple: aquí es donde el mercado ha estacionado un grueso montón de apuestas condicionales que necesitarán ser deshechas, prorrogadas o pagadas a medida que se agota el tiempo.

La expiración del 27 de marzo lleva alrededor de $8.65B en OI nominal y señala $90,000 como el dolor máximo, un punto de referencia aproximado de dónde, en conjunto, los titulares de opciones sentirían más dolor en la liquidación.

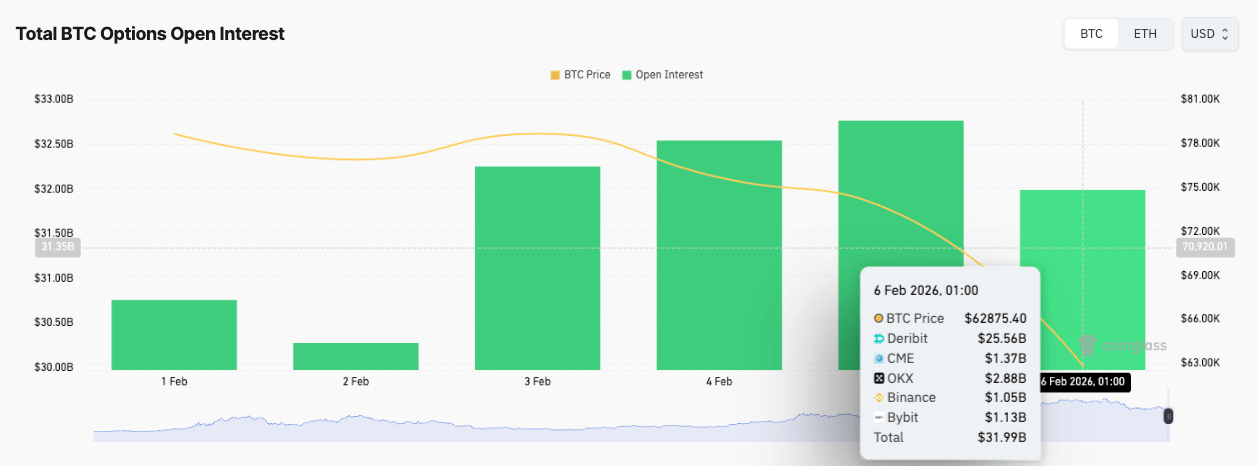

El complejo de opciones más amplio es enorme, con un interés abierto total de opciones BTC de alrededor de $31.99B en los intercambios, liderado por Deribit con aproximadamente $25.56B, y el resto dividido entre Binance.

Esa concentración puede moldear cómo se comporta el precio en el camino, particularmente cuando la liquidez se reduce y los flujos de cobertura comienzan a importar más de lo que cualquiera quiere admitir.

Las opciones a menudo pueden sonar como algún tipo de lenguaje privado de los comerciantes institucionales, lo que es conveniente hasta que comienzan a influir en el precio del spot. Nuestro objetivo aquí es traducir un calendario de derivados abarrotado en algo legible: dónde están concentradas las apuestas, cómo esa concentración puede cambiar el comportamiento en los mercados al contado y por qué el 27 de marzo se destaca.

El 27 de marzo y la forma de las apuestas

El 27 de marzo (260327), los datos muestran más calls que puts, aproximadamente 69.85K calls frente a 53.25K puts, con puts llevando un valor de mercado mucho mayor que los calls en ese momento.

Esa combinación puede parecer extraña e incluso contradictoria, hasta que la traduzcas en incentivos cotidianos.

Las calls pueden ser abundantes porque ofrecen exposición al alza de riesgo definido que se siente emocionalmente indolora de mantener, mientras que las puts pueden ser más caras porque la protección a la baja se compra a menudo más cerca de donde realmente duele, y tiende a ser revalorizada más agresivamente cuando el mercado está nervioso.

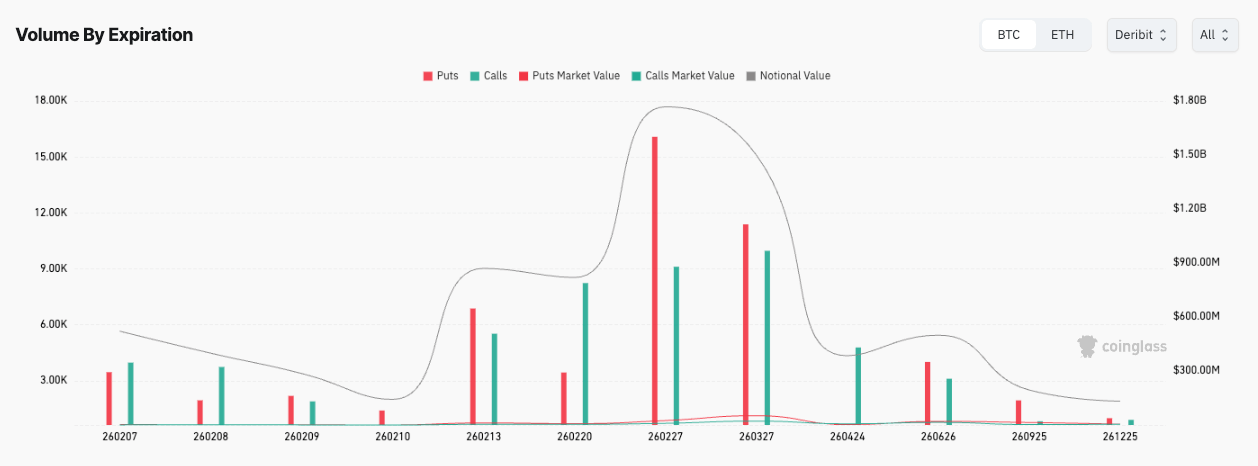

Los datos de volumen añaden una segunda pista sobre lo que estaba sucediendo en el margen. Para el mismo vencimiento del 27 de marzo, los datos de CoinGlass muestran puts alrededor de 17.98K frente a calls alrededor de 10.46K en volumen de negociación, nuevamente con puts llevando un valor de mercado mucho mayor que los calls.

Eso nos dice que el flujo de ese día se inclina más hacia pagar por protección que hacia perseguir alza, incluso mientras el inventario pendiente aún parece tener una fuerte carga de llamadas en conteo.

Ahora coloca eso contra el spot y la pila más amplia.

Marzo puede parecer lejano en términos de calendario, especialmente cuando el mercado es tan volátil, pero en términos de opciones, está lo suficientemente cerca como para ejercer gravedad una vez que los vencimientos más cercanos terminan de reorganizar las posiciones hacia adelante.

Cuando una fecha sostiene varios miles de millones en nocional, se convierte en un punto focal para la transferencia, la cobertura y todo el trabajo mecánico silencioso que los creadores de mercado hacen para mantenerse aproximadamente neutrales a medida que los clientes compran y venden convexidad. Si bien esto no garantiza un precio particular, aumenta las probabilidades de que el precio se comporte como si hubiera surcos invisibles en el camino, porque en un mercado pesado en derivados, los flujos de cobertura pueden añadir fricción en algunos rangos y eliminarla en otros.

Eso nos lleva al dolor máximo. Es un cálculo al estilo de contabilidad a través de strikes, no una ley de la naturaleza y no una señal de negociación con un motor adjunto.

Puede ser una referencia útil de la manera en que una mediana puede ser útil, como un solo marcador que te dice algo sobre la distribución, pero es contundente, y las herramientas contundentes son casi nunca las que mueven el precio.

Lo que tiende a importar más es dónde están abarrotadas las posiciones por strike, porque el abarrotamiento cambia cuánto necesita suceder la cobertura cuando el spot se mueve. Los datos de CoinGlass muestran una relación put/call alrededor de 0.44, un indicio más de que la distribución es desigual en lugar de suave, y desigual es el punto principal porque es cómo una fecha deja de ser un hecho calendario y se convierte en un evento de mercado.

Hay una manera simple, no comercial, de sostener todo esto sin convertirlo en una adivinanza.

A medida que se acerca marzo, los strikes abarrotados pueden comportarse como zonas donde el movimiento del precio se siente extrañamente amortiguado, luego extrañamente saltarín, porque la respuesta de cobertura no es constante.

Si Bitcoin se aventura en una región densamente poblada, la gestión automática de riesgos del mercado puede reforzar un rango, y si Bitcoin se mueve lo suficientemente fuerte como para escapar, esos mismos mecanismos pueden cambiar a algo que amplifica el impulso en lugar de resistirlo.

¿Qué está haciendo gamma mientras todos discuten sobre el dolor máximo?

Si la charla sobre opciones tiene una sola palabra que asusta a personas capaces, es gamma, lo cual es desafortunado porque la idea es sencilla cuando la mantienes ligada a las consecuencias en lugar de al álgebra.

Las opciones tienen deltas, lo que significa que su valor cambia con el precio, y gamma describe qué tan rápido cambia esa sensibilidad a medida que el precio se mueve.

Los distribuidores que están al otro lado de las operaciones de los clientes a menudo cubren para reducir el riesgo direccional, y la versión práctica es que la cobertura puede convertirlos en compradores automáticos en caídas y vendedores en rallies cerca de strikes abarrotados. Esta es una de las explicaciones más claras de por qué el precio puede parecer magnetizado a ciertas regiones.

La razón por la que esto es importante para un vencimiento grande como el 27 de marzo es que la intensidad de cobertura no es constante a lo largo del tiempo.

A medida que se acerca el vencimiento, las opciones cerca del dinero tienden a volverse más sensibles, y eso puede hacer que los ajustes de cobertura sean más frecuentes y más significativos en tamaño. De ahí proviene la idea de pinning, la observación de que el precio puede pasar períodos sospechosamente largos rondando ciertos strikes a medida que los hedgers se apoyan contra pequeños movimientos.

A menudo es solo un hábito de control de riesgos que aparece en la cinta, y se vuelve más fácil de notar cuando el interés abierto es grande y concentrado.

CryptoSlate ha cubierto episodios similares a medida que el mercado de opciones ha madurado, enfatizando que los efectos de vencimiento son más visibles cuando la posición es pesada y agrupada, también señalando que la calma puede desaparecer después de la liquidación a medida que la presión de cobertura se reinicia y se reconstruyen nuevas posiciones.

Los informes de mercado más tradicionales a menudo tratan el dolor máximo como un punto de referencia mientras centran la atención en cómo interactúan el vencimiento, la posición y la volatilidad.

La clave es que el mecanismo en sí no es místico. Una gran pila de opciones crea una segunda capa de actividad comercial que reacciona a los movimientos del spot, y a veces esa capa reactiva es lo suficientemente grande como para ser sentida por todos, incluidos aquellos que nunca tocan derivados.

Los gráficos de griegos de opciones, con sus formas escalonadas, son un recordatorio visual de que la sensibilidad cambia en regímenes en lugar de suavemente. Sugieren que la exposición está concentrada alrededor de regiones de strike específicas, por lo que la respuesta de cobertura puede cambiar de carácter a medida que el spot cruza esas zonas.

Por eso, un solo número principal como el dolor máximo suele ser menos informativo que una sensación de dónde está el interés abierto más denso, porque las zonas densas son donde los flujos de cobertura son más propensos a aparecer como compras o ventas reales, independientemente de lo que diga el meme de liquidación.

Febrero reordena, junio ancla, marzo decide

El 27 de marzo es el evento principal en tu instantánea, pero los ritmos de apoyo son importantes porque ayudan a explicar cómo la configuración de marzo puede cambiar antes de que llegue.

La misma vista de dolor máximo muestra un vencimiento significativo a finales de febrero, el 27 de febrero (260227), con aproximadamente $6.14B nocional y un dolor máximo alrededor de $85,000.

También muestra un tamaño notable más allá, incluyendo una alta concentración a finales de junio (Jun 26, 260626), lo que sirve como un recordatorio de que la posición no solo se trata de las próximas semanas, también se trata de la postura a más largo plazo del mercado.

Febrero es importante porque está lo suficientemente cerca como para forzar decisiones reales.

Los comerciantes que no quieren que las posiciones expiren a menudo las transfieren, y transferir no es solo una acción de calendario, es un cambio en dónde se encuentra la exposición.

Si las posiciones de febrero se transfieren a marzo, la pila de marzo se vuelve más pesada, y el pozo de gravedad puede profundizarse. Si las posiciones de febrero se cierran o se trasladan a diferentes strikes, marzo puede verse menos abarrotado de lo que está hoy, y el mapa de opciones cambiará de una manera que no tiene nada que ver con los titulares y todo que ver con la gestión de inventarios.

De cualquier manera, febrero es un momento probable para que se ajusten las coberturas y se reconfiguren las distribuciones de strikes, que es por qué merece atención incluso en una historia centrada en marzo.

Junio es importante por una razón diferente. El tamaño a largo plazo tiende a decayar más lentamente y puede funcionar como un ancla para los límites de riesgo, lo que puede afectar qué tan agresivamente gestionan las mesas el riesgo a corto plazo en marzo.

La presencia de posiciones significativas a más largo plazo sugiere que el mercado está almacenando opiniones sobre dónde podría estar Bitcoin a principios del verano. Ese tipo de posición no dicta el precio día a día, pero puede influir en el tono del mercado alrededor de marzo, incluyendo qué tan rápido se trasladan las coberturas hacia adelante y cuánto riesgo están dispuestos a asumir los distribuidores.

Así que la conclusión práctica es que los números principales no son la historia por sí solos.

El $8.65B nocional del 27 de marzo y el marcador de dolor máximo de $90,000 te dicen que hay un evento abarrotado en el calendario, pero el mecanismo que vale la pena observar es dónde está la multitud de pie por strike y cómo se comporta la presión de cobertura a medida que el tiempo se reduce.

El camino hacia marzo pasa por febrero, cuando las posiciones pueden ser reordenadas, y se extiende hacia junio, donde el tamaño a más largo plazo puede moldear cómo el mercado lleva el riesgo.

Nada de esto reemplaza a lo macro, los flujos o los fundamentales, y no necesita hacerlo. Es una capa de explicación de por qué Bitcoin puede parecer extrañamente bien comportado.

Cuando la pila de opciones es tan grande, a menudo puedes ver los contornos del próximo punto de presión con anticipación, siempre que trates el dolor máximo como un letrero aproximado y te enfoques en el abarrotamiento que puede hacer que el precio se sienta pegajoso en un momento y sorprendentemente resbaladizo en el siguiente.