$BTC Un hilo reciente del inversionista institucional NoLimit argumenta que la próxima crisis en EE. UU. no se parecerá a la de 2008. En lugar de un contagio financiero global, sugiere una estancamiento más localizado en EE. UU. impulsado por la presión de la deuda soberana, la inflación persistente, el estrés en el sector inmobiliario comercial y los flujos de capital global en cambio.

$ETH ¿Qué Está Diciendo Realmente?

La tesis central de NoLimit es esta:

Estados Unidos no está enfrentando un incumplimiento clásico. En cambio, corre el riesgo de una “insolvencia soberana” a través de un dominio fiscal donde la deuda gubernamental se vuelve tan grande que la política monetaria se ve obligada a priorizar su financiamiento.

Él argumenta:

La deuda de EE. UU. está estructuralmente en aumento.

La Reserva Federal puede tener que mantener las tasas más altas por más tiempo.

Los bienes raíces comerciales (CRE) están bajo estrés de refinanciamiento.

Las reglas bancarias de Basilea III limitan el contagio global.

El capital rotará fuera de los fondos de índice pasivo de EE. UU. hacia materias primas y mercados extranjeros.

En resumen: no un colapso al estilo de 2008, sino una estanflación lenta en EE. UU. mientras otras regiones crecen.

$BNB Los Datos: ¿Qué Estamos Viendo?

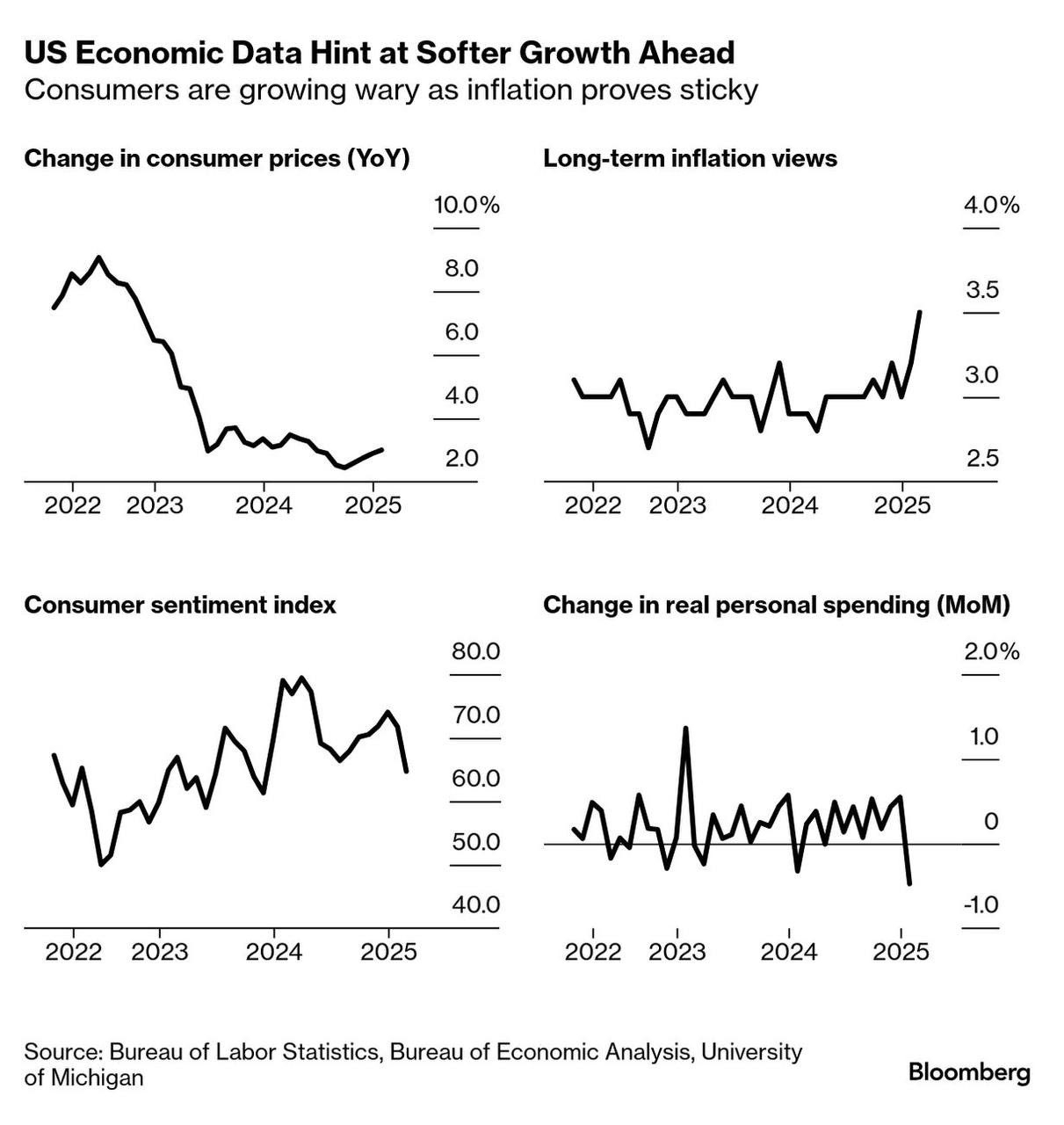

Los datos económicos recientes (como destacan Bloomberg y fuentes oficiales como la Oficina de Estadísticas Laborales y la Oficina de Análisis Económico) muestran:

La inflación se ha enfriado desde su pico de 2022 (~9%) pero sigue por encima del objetivo del 2% de la Fed.

Las expectativas de inflación a largo plazo están aumentando.

El sentimiento del consumidor es volátil.

El gasto personal real se ha suavizado recientemente.

Eso pinta un cuadro de crecimiento más lento con presión inflacionaria persistente, no un colapso, pero tampoco un auge.

La Pregunta de la Deuda Soberana

Aquí está el número duro:

La deuda federal de EE. UU. ahora supera los $34 billones. Se proyecta que los pagos de intereses superen el gasto en defensa en unos años.

Eso no es trivial.

Sin embargo, llamarlo insolvencia depende de la perspectiva.

EE. UU. emite deuda en su propia moneda. Históricamente, las naciones con moneda de reserva rara vez 'default' en un sentido tradicional. En cambio, inflan, crecen o reprimen financieramente.

Así que el debate se convierte en:

¿Está EE. UU. atrapado en un ciclo de deuda?

¿O está experimentando una fase de ajuste tardío del ciclo antes de que el crecimiento se reanude?

El Riesgo de Bienes Raíces Comerciales

CRE es un punto de estrés legítimo. Billones en préstamos deben refinanciarse a tasas mucho más altas que cuando fueron emitidos.

Las tasas de vacantes de oficinas en las principales ciudades de EE. UU. permanecen elevadas después de la pandemia. Si los flujos de efectivo no se estabilizan, los bancos, especialmente los regionales, podrían sentir presión.

¿Pero es esto sistémico?

Las reformas posteriores a 2008 aumentaron los buffers de capital. Los bancos hoy en día mantienen significativamente más capital de nivel 1 que antes de la crisis financiera.

Así que el riesgo puede ser doloroso pero contenido, no catastrófico.

¿Está el sistema global realmente 'compartimentado'?

Aquí hay verdad.

Las regulaciones de Basilea III obligaron a los bancos a mantener más capital localmente. Las cadenas de apalancamiento transfronterizas son menos frágiles que en 2008.

Los mercados emergentes comercian más entre sí que antes. Las economías de China, India y ASEAN son menos dependientes exclusivamente del consumo de EE. UU.

Sin embargo, el dólar estadounidense sigue dominando el asentamiento del comercio global y las reservas (aproximadamente el 58% de las reservas globales siguen denominadas en dólares).

Eso importa.

Si EE. UU. disminuye drásticamente, la liquidez global se ajusta. El contagio puede no ser idéntico al de 2008, pero tampoco sería aislado.

La Tesis de Rotación: ¿Flujos de Capital al Extranjero?

Aquí es donde se pone interesante.

Históricamente, cuando los rendimientos reales de EE. UU. alcanzan su pico y el crecimiento se desacelera, el capital a menudo rota hacia:

Materias primas

Mercados emergentes

Acciones de valor

Activos no denominados en dólares

Pero aquí está el contrapunto:

El S&P 500 sigue muy ponderado hacia empresas de tecnología dominantes a nivel global con flujos de efectivo masivos. El mercado de acciones de EE. UU. no es solo 'América', es poder de ganancias multinacional.

Así que la pregunta se convierte en:

¿Los inversores están sobreexpuestos a la concentración del índice pasivo de EE. UU.?

¿O todavía están sosteniendo las empresas más rentables de la Tierra?

¿Qué Desmentiría la Tesis de NoLimit?

Incluso él reconoce tres disparadores de invalidación:

El aumento de productividad compensa la carga de intereses.

CRE se estabiliza antes de que la ola de refinanciamiento golpee.

La próxima crisis se convierte en global nuevamente.

Añadir un cuarto:

La aceleración de la productividad impulsada por IA podría aumentar materialmente el crecimiento del PIB. Si la productividad salta del 1–1.5% al 2.5%+, los métricas de sostenibilidad de la deuda cambian rápidamente.

El crecimiento resuelve muchos problemas fiscales.

Entonces... ¿Va a 'Hundirse Solo' EE. UU.?

Esa es una formulación dramática.

Más realísticamente, EE. UU. enfrenta:

Deuda elevada

Crecimiento lento pero resistente

Inflación en servicios persistente

Estrés sectorial específico (CRE)

Eso no es insolvencia. Es tensión en la fase tardía del ciclo.

La historia muestra que EE. UU. ha navegado por ratios de deuda más altos antes (la deuda posterior a la Segunda Guerra Mundial superó el 100% del PIB y disminuyó gradualmente a través del crecimiento y una inflación moderada).

La variable clave es el crecimiento real frente a las tasas de interés reales.

Si el crecimiento < carga de intereses → la presión se acumula.

Si el crecimiento > carga de intereses → la deuda se estabiliza.

Conclusión

NoLimit plantea preocupaciones estructurales legítimas sobre:

Sostenibilidad fiscal

Refinanciamiento de bienes raíces comerciales

Rotación de capital global

Esos son problemas reales.

Pero el salto de 'estrés estructural' a 'depresión localizada' requiere más evidencia.

Los datos actualmente sugieren moderación, no colapso.

El verdadero debate no es destino vs. auge.

Es esto:

¿La productividad e innovación de EE. UU. superarán su deuda?

¿O el servicio de la deuda irá gradualmente desplazando el crecimiento?

Esa es la batalla macroeconómica de la década.

Y a diferencia de 2008, no será repentino. Será lento, impulsado por políticas y moldeado por flujos de capital.

Los inversores no necesitan entrar en pánico.

Necesitan diversificación, conciencia de la dinámica de la deuda y flexibilidad.

El sistema no se está rompiendo.

Pero está evolucionando.

#WhaleDeRiskETH #BinanceBitcoinSAFUFund #USIranStandoff #RiskAssetsMarketShock