El profesor Emir J. Phillips señala que "la prioridad legal y la liquidez durante las crisis" son los verdaderos factores que deciden si las stablecoins pueden durar a largo plazo. Esta idea cambia el enfoque de simplemente tener reservas completas a si esas reservas pueden ser realmente accesibles y canjeadas de manera confiable cuando las cosas se ponen difíciles. Con las stablecoins manejando ahora billones en transacciones cada mes y convirtiéndose en una parte más grande de las finanzas globales, han mostrado riesgos similares a los problemas bancarios tradicionales.

Factores Principales para la Fortaleza de las Stablecoins

Prioridad legal: esto significa derechos legales claros para los titulares de recuperar su dinero a su valor total ($1 por $1) incluso en malas situaciones. Sin fuertes protecciones legales, como reclamaciones prioritarias sobre reservas, las stablecoins pueden actuar como depósitos no oficiales riesgosos donde las personas enfrentan retrasos o pérdidas. Regulaciones como la Ley GENIUS (ley de EE. UU. aprobada en 2025 para stablecoins de pago) y MiCA (reglas de criptomonedas de la UE) fortalecen esto al exigir redenciones garantizadas, mantener reservas separadas y prohibir pagos de intereses que mezclan efectivo simple con inversiones. Por ejemplo, si una stablecoin ofrece rendimiento, comienza a comportarse como un producto arriesgado y puede provocar retiros rápidos en tiempos de incertidumbre.

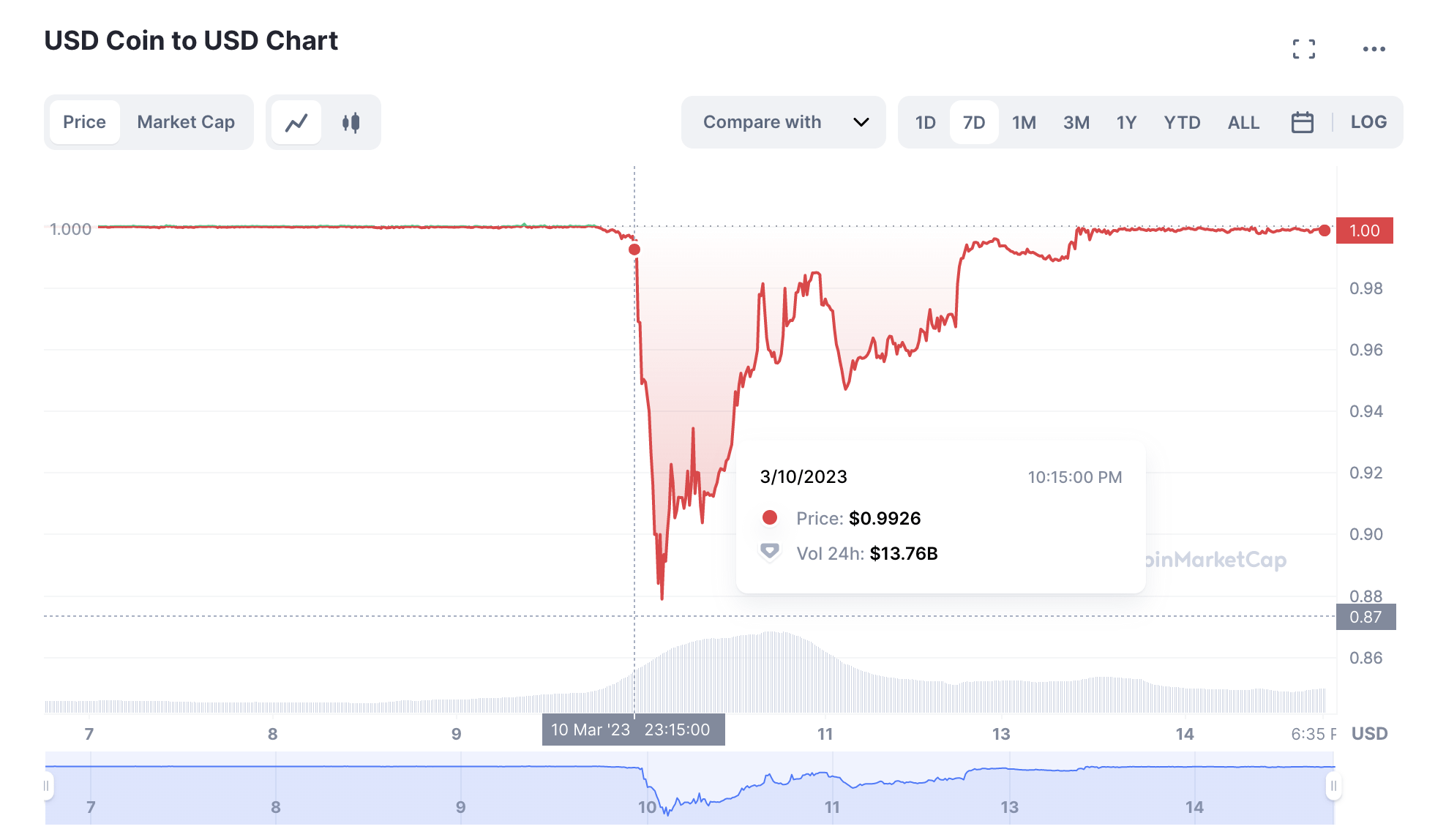

Liquidez cuando más importa: las reservas tienen que ser reales y fáciles de convertir en efectivo rápidamente, incluso si los mercados se congelan. El colapso del Silicon Valley Bank en 2023 mostró esto claramente: el USDC de Circle perdió su paridad temporalmente cuando $3.3 mil millones en reservas quedaron atascados en SVB, demostrando que fallos bancarios o problemas del sistema de pagos pueden bloquear redenciones. Los reguladores vieron esto como un problema de "acceso a redención", no solo de calidad de reservas, por lo que el enfoque ahora está en mantener activos superseguros y de alta liquidez como los Tesorerías o reservas de bancos centrales.

Qué está impulsando este pensamiento

Nuevas regulaciones: la Ley GENIUS (promulgada en 2025) refuerza las reglas de EE. UU. con estrictos requisitos de reservas, prohibiciones sobre rendimiento para evitar eludir las regulaciones bancarias y controles de AML en transferencias. MiCA en Europa clasifica claramente las stablecoins, establece límites de crecimiento si es necesario para la estabilidad, asegura redenciones a paridad y trata la expansión rápida como un riesgo potencial. Estas reglas eliminan las incertidumbres pasadas que llevaron a fracasos como TerraUSD en 2022.

Lecciones de eventos reales: además de SVB, el colapso de criptomonedas de 2022 expuso debilidades en reservas interconectadas (como papel comercial o depósitos bancarios) que fallan bajo presión. Estos problemas causaron desvinculaciones reales y pérdida de confianza, empujando a los reguladores a exigir liquidez probada en lugar de promesas.

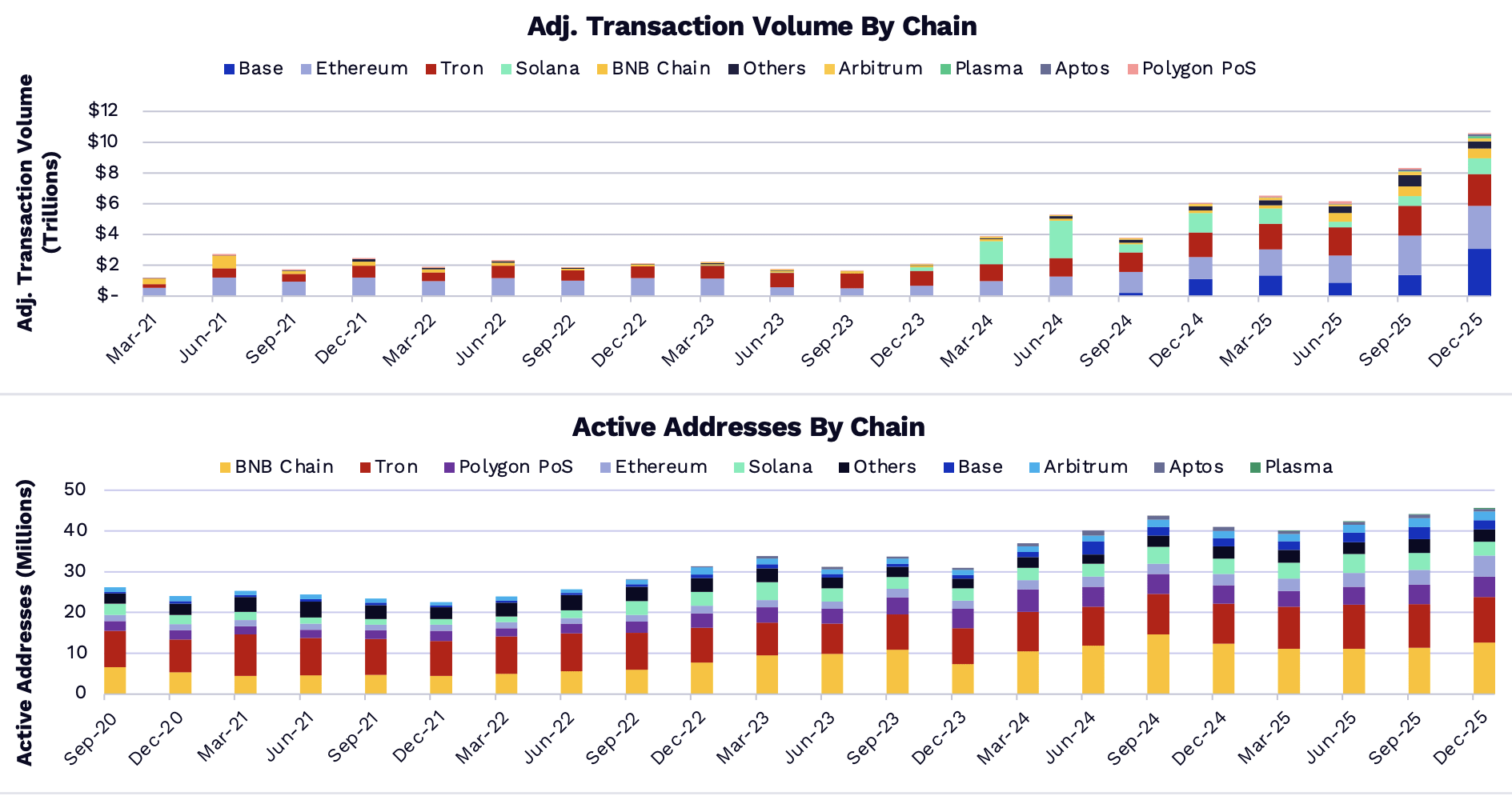

Riesgos del crecimiento rápido: las stablecoins ahora procesan billones en transacciones mensuales, lo que genera preocupaciones sobre cambios repentinos transfronterizos a emisores "más seguros" que podrían abrumar los sistemas. Esto podría crear riesgos de contagio para las finanzas tradicionales. Los bancos centrales, incluyendo en Europa e Italia, están pidiendo coordinación global para gestionar el crecimiento descontrolado.

Al final, el Prof. Phillips ve el mercado dividiéndose en dos: stablecoins reguladas de primer nivel que actúan como "efectivo digital" confiable con fuertes protecciones, y las más arriesgadas que podrían ofrecer rendimientos pero bajar su valor durante tensiones como productos de crédito. Esto combina la ley y la tecnología para asegurar que las stablecoins se mantengan estables no solo en buenos tiempos, sino en crisis reales, construyendo un futuro más fuerte para el dinero digital.