La propuesta es ahora probablemente bien conocida: una blockchain de Capa 1 desde cero centrada en stablecoins, transfiriendo USDT libremente, con una finalización de sub-segundo y con el apoyo de Tether. En teoría, es el tipo de infraestructura que la economía de las stablecoins ha estado buscando. Sin embargo, dado que desde septiembre, $XPL

No es una señal de venta ni una señal de compra. Es un modelo para pensar con mucha claridad sobre @plasma justo cuando el bombo se está descongelando su efecto de enfriamiento y el trabajo real está destinado a comenzar.

Repaso rápido: Lo que realmente es Plasma.

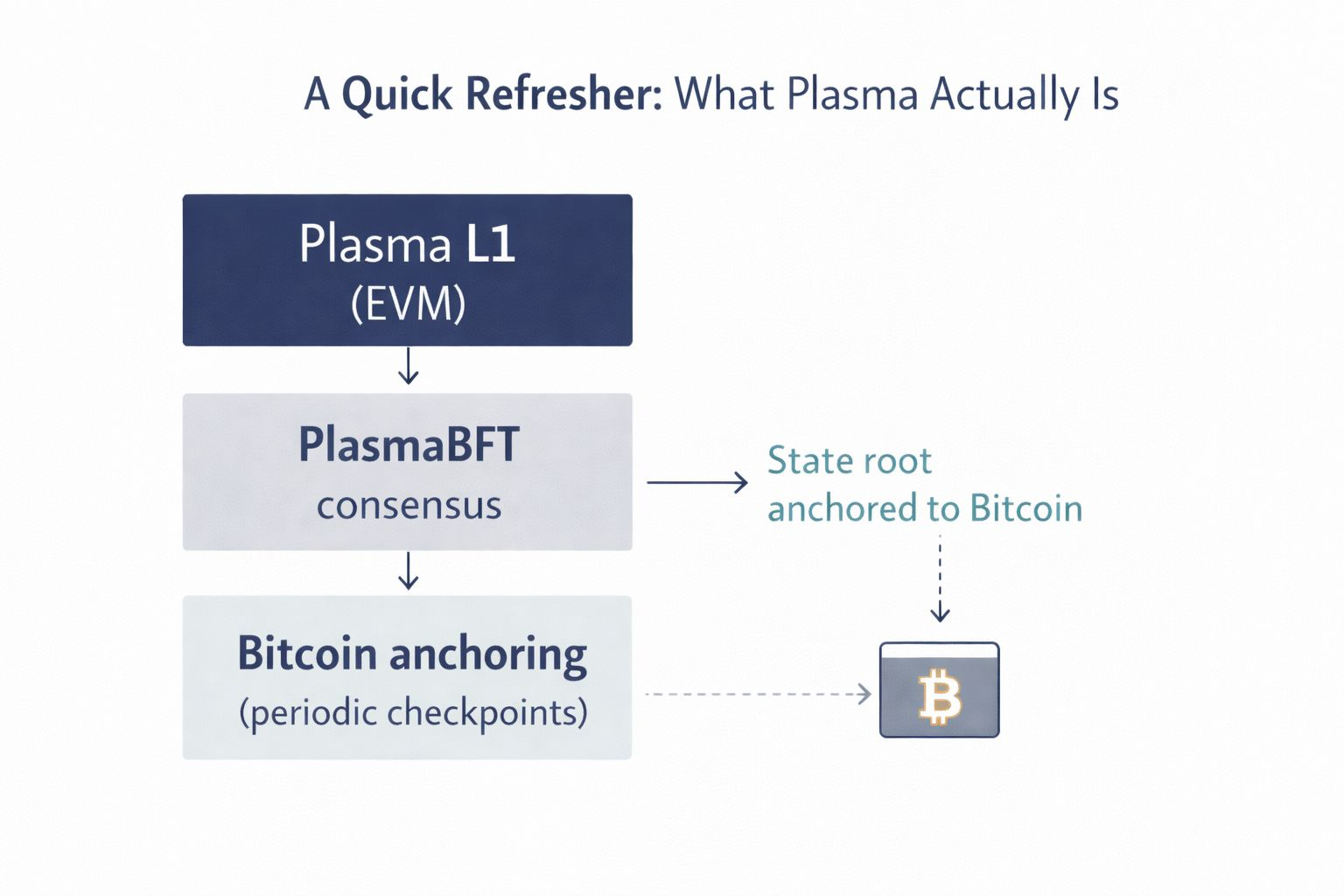

Plasma no es un rollup, y es una blockchain de Capa 1, no una sidechain en el significado tradicional del término, que opera en un mecanismo de consenso a medida llamado PlasmaBFT, basado en Fast HotStuff. Es compatible con Ethereum, es decir, los desarrolladores de Ethereum pueden usar felizmente los contratos inteligentes existentes con poco fricción. La red tiene un cronograma de vinculación del estado a Bitcoin que hereda parte de las garantías de finalización ofrecidas por Bitcoin, pero opera un conjunto separado de validadores para manejar transacciones cotidianas.

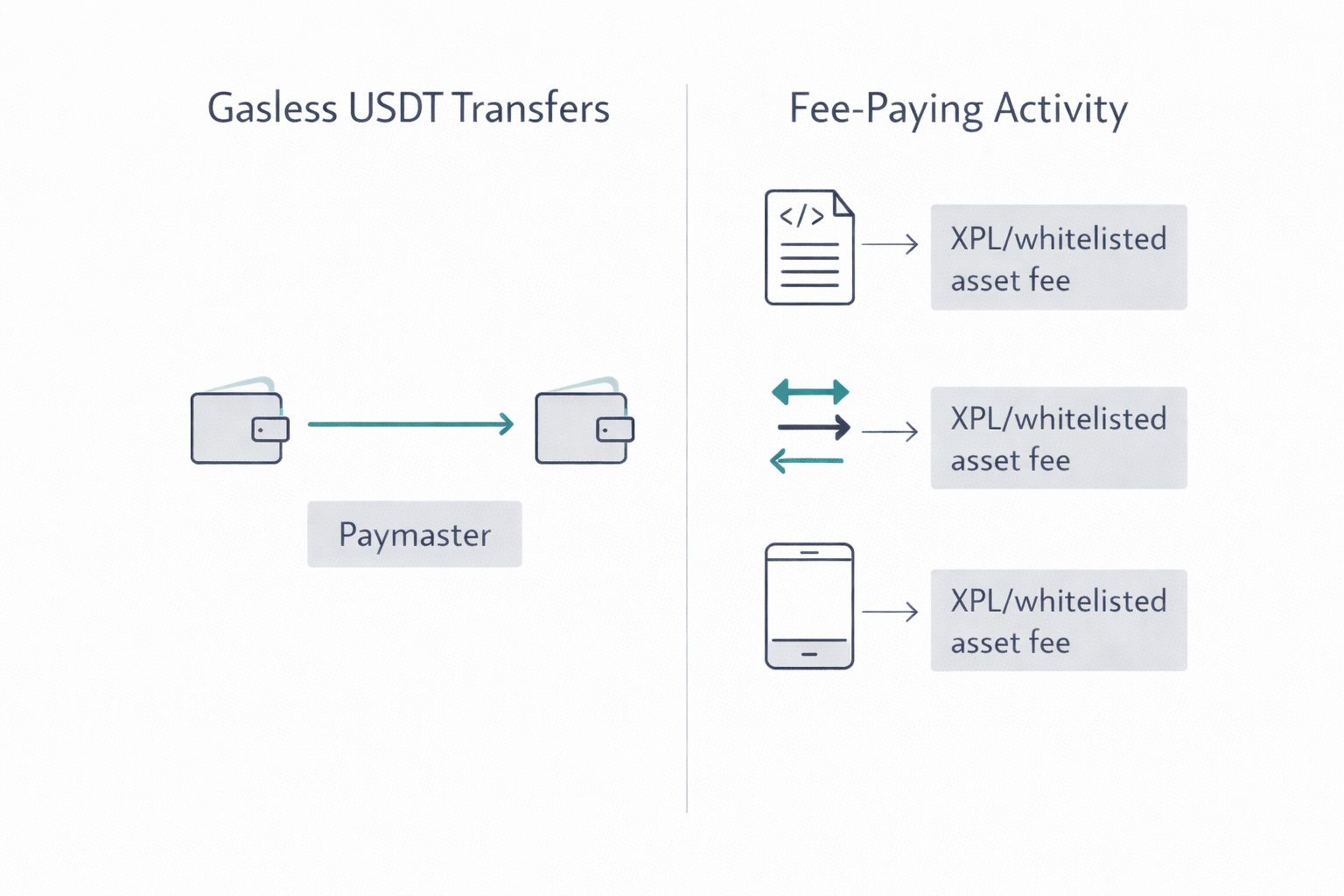

Su arquitectura de stablecoins-primer es la característica distintiva más importante. Cada transferencia de USDT es patrocinada por un paymaster a nivel de protocolo, lo que significa que los usuarios finales no tienen que tener ningún token nativo para transferir dólares. Otras operaciones, implementaciones de contratos, comunicación con DeFi, también requieren el pago de tarifas en XPL o activos en la lista blanca. Imagina que es una blockchain donde el modo predeterminado está optimizado para pagos denominados en dólares, y todas las demás cosas se consideran secundarias.

Lista de verificación falsable: 5 condiciones a seguir.

En lugar de discutir gráficos de precios, es importante determinar qué probaría realmente la tesis de Plasma. Aquí hay cinco condiciones. En caso de que la mayoría de ellas estén en tendencia positiva en los próximos 6-12 meses, el proyecto podría estar desarrollando algo que perdure. En el caso de que la mayoría de ellas se estanquen, los escépticos probablemente tendrían un caso a favor.

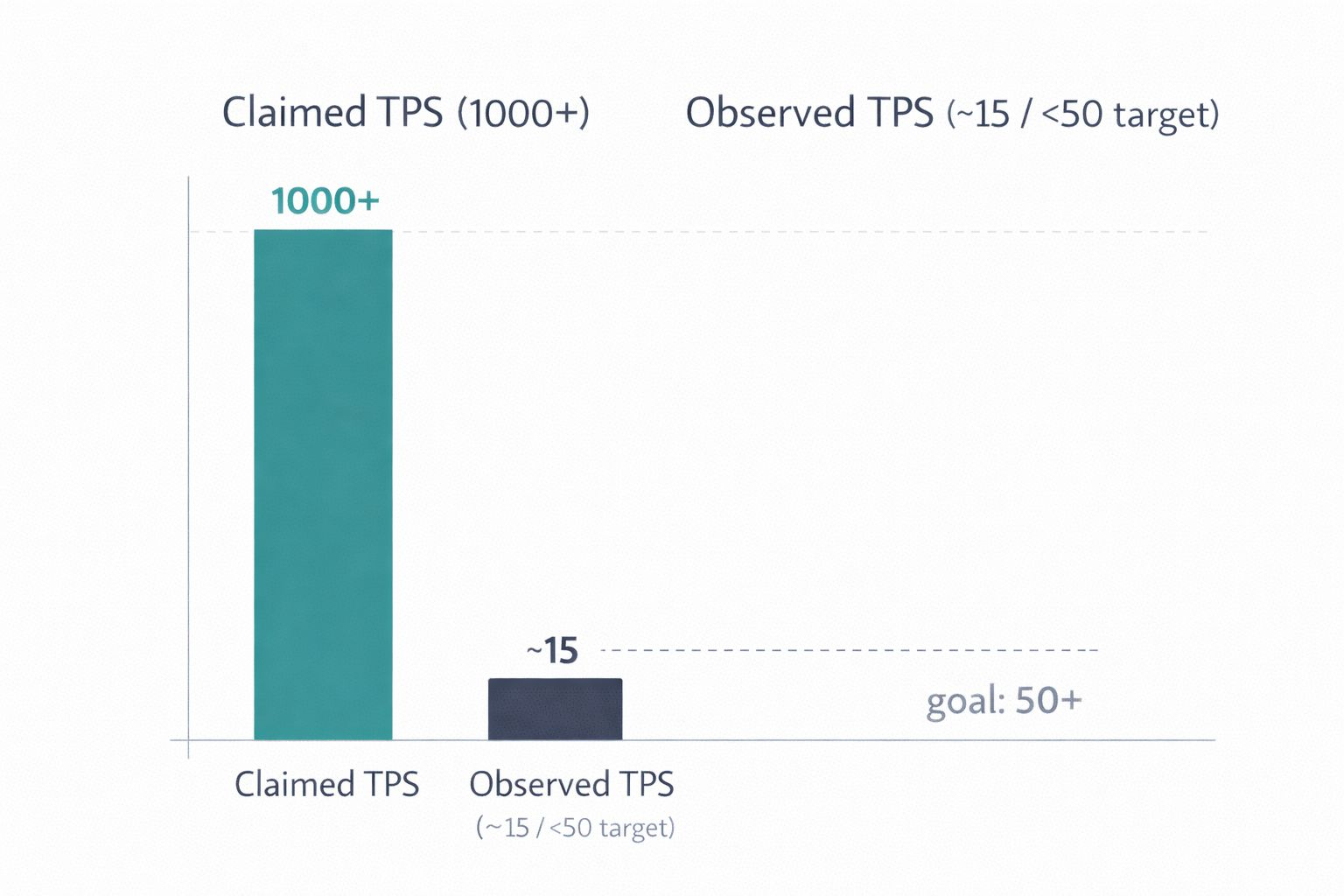

El rendimiento real de las transacciones debe cerrar la brecha de las afirmaciones.

La literatura de marketing de Plasma menciona que su rendimiento es de más de 1,000 transacciones por segundo. Sin embargo, como indican las estadísticas del explorador de bloques a finales de octubre de 2025, el rendimiento real estaba mucho más cerca de 15 TPS. Esa brecha importa. Cada nueva Capa 1 promete un rendimiento hipotético que es mayor que el uso real, lo cual es normal en los meses iniciales. Sin embargo, lo que importa es la dirección. Suponiendo que seis meses después del lanzamiento de la mainnet la red aún sirva menos de 50 TPS, la narrativa de estar construida para escalar ya no es creíble a pesar de lo que afirmen cualquier referencia.

Qué seguir: TPS promedio semanal en el explorador de bloques de Plasma. Las personas deben buscar crecimiento orgánico en lugar de picos de airdrop o programas de incentivos.

El TVL de las stablecoins debe dejar de ser solo un comercio de un solo vault de préstamos.

Plasma recibió más de $2 mil millones en depósitos de stablecoin en su primer día, un número impresionante de depósitos según cualquier métrica. Sin embargo, gran parte del negocio se concentró en un solo vault de préstamos con aproximadamente un 8 por ciento de retornos en un año. En última instancia, se convertiría en un ecosistema de stablecoin saludable que comprende una serie de casos de uso, como pagos, remesas, nómina, liquidación de comerciantes y una selección de protocolos DeFi. La cadena puede funcionar como una red de pagos si la propuesta de valor total se destila en un producto de rendimiento, que en efecto es un agregador de rendimiento con un token propio.

Qué observar: El conteo de diferentes protocolos con TVL significativo (digamos, más de $10 millones cada uno), y si existen integraciones de pago no DeFi que surgen.

El problema con las transferencias sin costo requiere usuarios finales físicos, no nativos de criptomonedas.

La opción de transferencia de USDT sin cargo es realmente impresionante para las personas en el mercado emergente que ahora pagan del 1 al 3 por ciento en remesas. Pero las características persuasivas no necesariamente resultan en adopción. Plasma debe demostrar que los usuarios no nativos de criptomonedas, las pequeñas empresas, los freelancers y los trabajadores migrantes están utilizando realmente la red para hacer pagos. Esta es, quizás, la condición más difícil de satisfacer ya que involucra asociaciones de distribución que no están confinadas a la cámara de eco de las criptomonedas.

Qué monitorear: Colaboración con aplicaciones fintech, neobancos o procesadores de pagos que incluyan a consumidores minoristas. La nueva tarjeta Plasma One que saldrá podría ser un signo de lo que vendrá, pero debe salir y llegar al mercado.

La descentralización de los votantes requiere un cronograma plausible.

Con el lanzamiento de la beta de la mainnet, todos los nodos validadores fueron gestionados por el equipo de Plasma. La hoja de ruta también indica que los validadores externos y la delegación de stake llegarán más adelante, y que el staking se alcanzará a principios de 2026. La descentralización progresiva es una práctica generalizada, y no necesariamente es mala. En el caso de una red con miles de millones de dólares en stablecoins, sin embargo, la centralización de la producción de bloques es una elección de confianza importante. Cuanto más tiempo continúe esto, más difícil se vuelve diferenciar Plasma de una base de datos autorizada con un token adjunto.

Qué monitorear: Cuántos validadores son independientes y cuán diversa es la configuración de validadores geográfica y estructuralmente y si hay delegación de stake como se planeó.

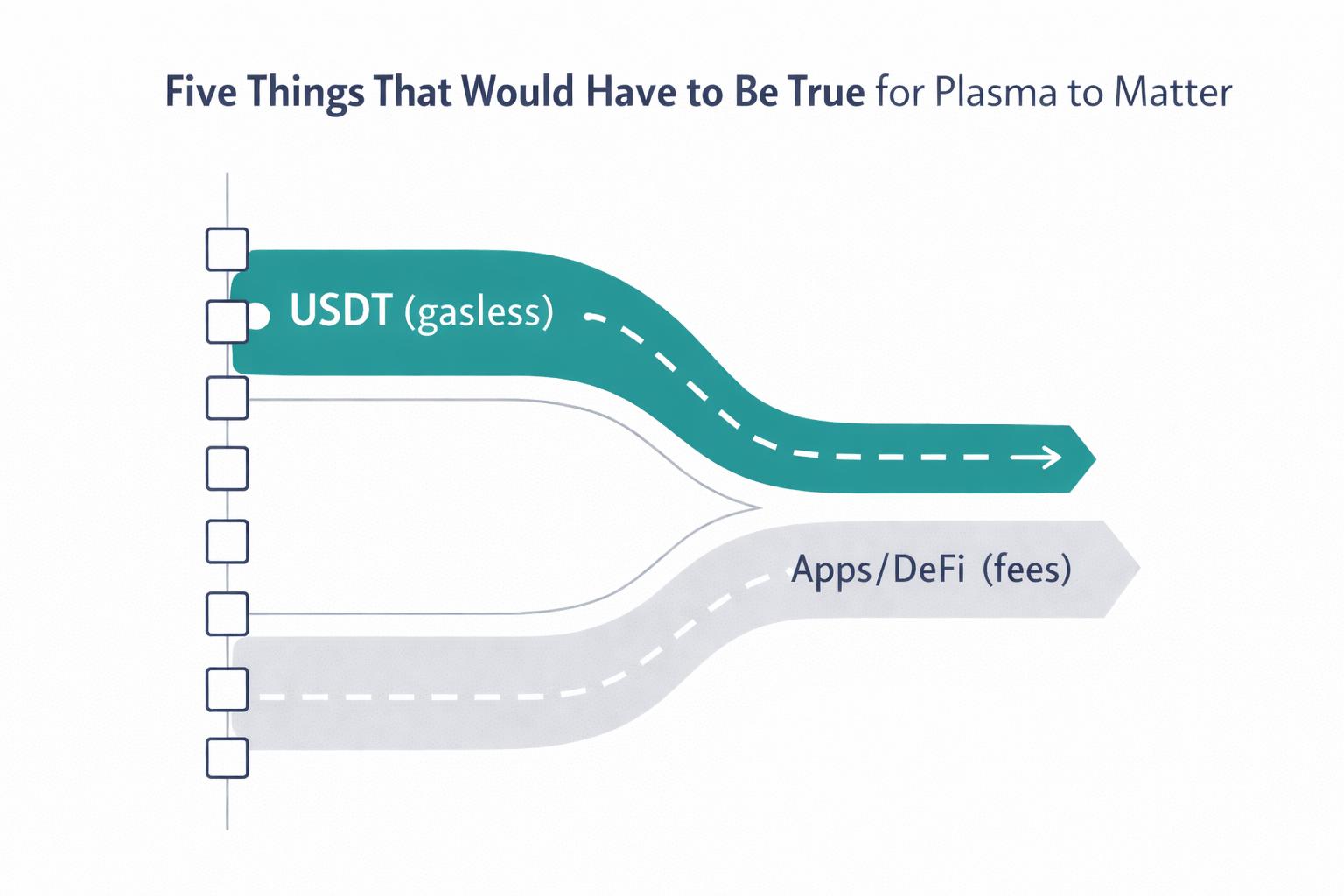

La utilidad del token debe volverse circular, no circular.

Es el conflicto en el núcleo del diseño del token de #Plasma lo que hace que la cadena sea eficiente en términos de transferencias sin costo de stablecoins, lo que implica que el caso de uso principal no involucra la necesidad de mantener XPL en absoluto. La utilidad del token se basa en staking, gas de transacción que no es de stablecoin, y la recompensa de los validadores. Hipotéticamente, ese es un modelo consistente, pero sufre un problema de arranque. A menos que la mayoría de los usuarios utilicen XPL de una manera que implique convertir USDT en XPL y dejarlo allí, en lugar de comprar y descargar el token, el token depende estrictamente del rendimiento de staking y del interés especulativo para impulsar la demanda. Para convertirse en orgánico y crear demanda, debe existir algún tipo de actividad significativa en la cadena más allá de meras transferencias, interacción con contratos inteligentes, composabilidad de DeFi y tarifas a nivel de aplicación, que constituyen una presión de compra real.

Observa: El porcentaje de transferencias sin costo en relación con las transacciones que pagan tarifas. Una relación saludable reflejaría una actividad de transferencia gratuita creciente así como la que paga tarifas.

Tres de los riesgos que no reciben la atención adecuada.

En la parte superior de la lista de verificación, hay riesgos estructurales que deben ser nombrados de manera directa.

El exceso de suministro es real. Dado que el 25 por ciento del equipo y el 25 por ciento de los inversores tendrán un cronograma de desbloqueo de 3 años, con un cliff de 1 año, habrá una presión de venta significativa cuando se desbloqueen los tokens. Esto se incrementa por el modelo inflacionario (5% por año como recompensas de validadores). Cualquier persona que haga tal evaluación del token debe modelar la aparición de la oferta circulante en el marco de 18 meses o en el marco de 36 meses, no solo en el tiempo actual.

El nivel de competencia no está disminuyendo. Tron ya acepta la mayoría de las transferencias de USDT en el mundo. Base y Solana están creciendo herramientas de stablecoins. El panorama puede redefinirse por los propios movimientos de infraestructura de Circle. Plasma, diseñado intencionadamente para soportar stablecoins, se diferencia en la actualidad, pero la ventaja se basa en la velocidad de ejecución. Cuando el argumento de especialización se ve socavado por la adición de características de paymaster similares por parte de cadenas establecidas.

La incertidumbre política respecto a las stablecoins puede ir en ambas direcciones. Una regulación más estricta de las stablecoins puede hacer que la infraestructura compliant (un potencial positivo) o limitar el modelo de transferencia sin permisos que es popular con Plasma (un potencial negativo). Cualquier cadena nativa de stablecoin tendrá su límite determinado por la dirección de la regulación en EE. UU., la UE y los principales mercados emergentes.

Una de las visualizaciones que puedes sugerir para tu propia investigación.

Para monitorear Plasma a lo largo del tiempo, una de las métricas del tablero a crear sería el TPS promedio semanal, el número total de protocolos únicos que tienen TVL de más de 10M, la oferta circulante como un porcentaje de la oferta total, y la relación entre transacciones sin costo y transacciones que pagan tarifas. Sería mucho más fácil ver estas curvas mensuales y tener una mejor comprensión de la trayectoria que solo con el precio. (Nota: Estos no son datos falsos de mi parte, estas son las cifras que puedes obtener en el explorador de bloques de Plasma y sitios web de seguimiento de DeFi)

¿Dónde nos deja esto?

El mercado de las stablecoins es vasto y está en expansión. La infraestructura que lo apoya, en la mayoría de los aspectos, es un sistema de soluciones alternativas adjunto a blockchains que no lo soportan. Esta es una hipótesis plausible que puede ser formulada por Plasma en su apuesta, que una cadena diseñada intencionadamente puede hacerlo mejor. Sin embargo, una hipótesis no es una conclusión.

Las cinco condiciones mencionadas anteriormente no son accidentales. Están correlacionadas con las afirmaciones particulares que Plasma hace sobre sí mismo: rendimiento, utilidad de stablecoin, adopción generalizada, descentralización y relevancia del token. Hacer un seguimiento de tales condiciones te beneficiará más que el sentimiento en el caso de que vayas a dedicar tiempo y atención a este proyecto: lo que te dará un marco que puede literalmente cambiar tu opinión en una u otra dirección.

¿Cuál es la condición más probable de esta lista, en tu opinión, que Plasma satisfará primero, y cuál consideras la más preocupante para ti?