MicroStrategy, como una de las empresas que más Bitcoin posee en el mundo, su destino está estrechamente vinculado al precio del Bitcoin. Con el mercado golpeando y alcanzando los 60,000 dólares a principios de febrero, surge una pregunta clave: si el precio cae a 50,000 dólares, ¿facing MicroStrategy el riesgo de liquidación?

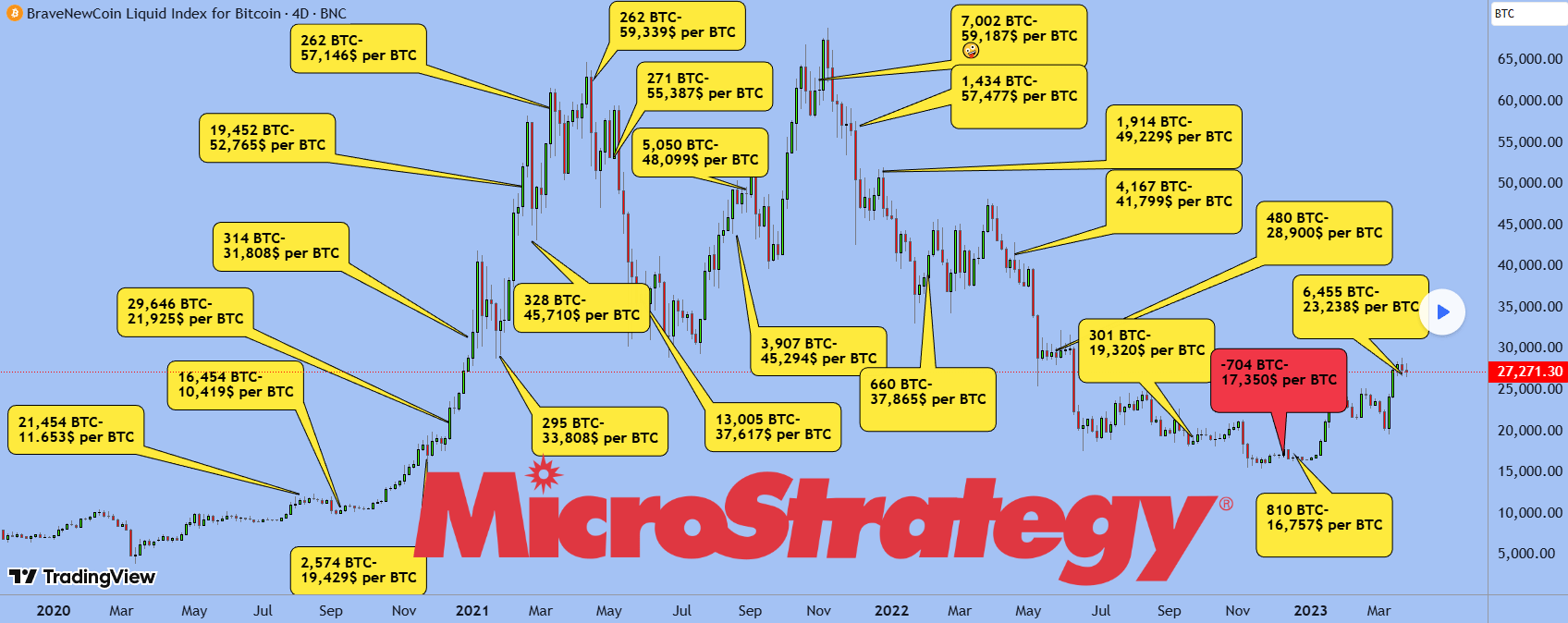

Desde agosto de 2020, bajo el liderazgo del CEO de MicroStrategy, Michael Saylor, la empresa comenzó a comprar grandes cantidades de Bitcoin, considerándolo como su principal activo de reserva. La compañía ha recaudado fondos de diversas maneras para comprar Bitcoin, incluyendo la emisión de bonos convertibles, financiamiento de capital y utilizando flujos de efectivo operativos. Hasta febrero, MicroStrategy posee más de 710,000 Bitcoin. ¡El costo promedio de adquisición es de aproximadamente 76,000 dólares!

Anteriormente, se decía que MicroStrategy, debido a su 'apalancamiento' en la adquisición de Bitcoin, podría disparar la liquidación después de que su deuda cayera por debajo de 50,000. Pero tras revisar una gran cantidad de datos, resulta que realmente estaban hablando tonterías...

La escala de deuda actual de MicroStrategy es de aproximadamente más de 8 mil millones de dólares, y la mayoría de esta deuda son notas convertibles preferentes no garantizadas. ¡Esto significa que los acreedores no tienen derecho a perseguir directamente los activos de Bitcoin! Por lo tanto, no hay liquidación automática basada en el precio de Bitcoin, lo que es diferente de las posiciones de margen en los intercambios.

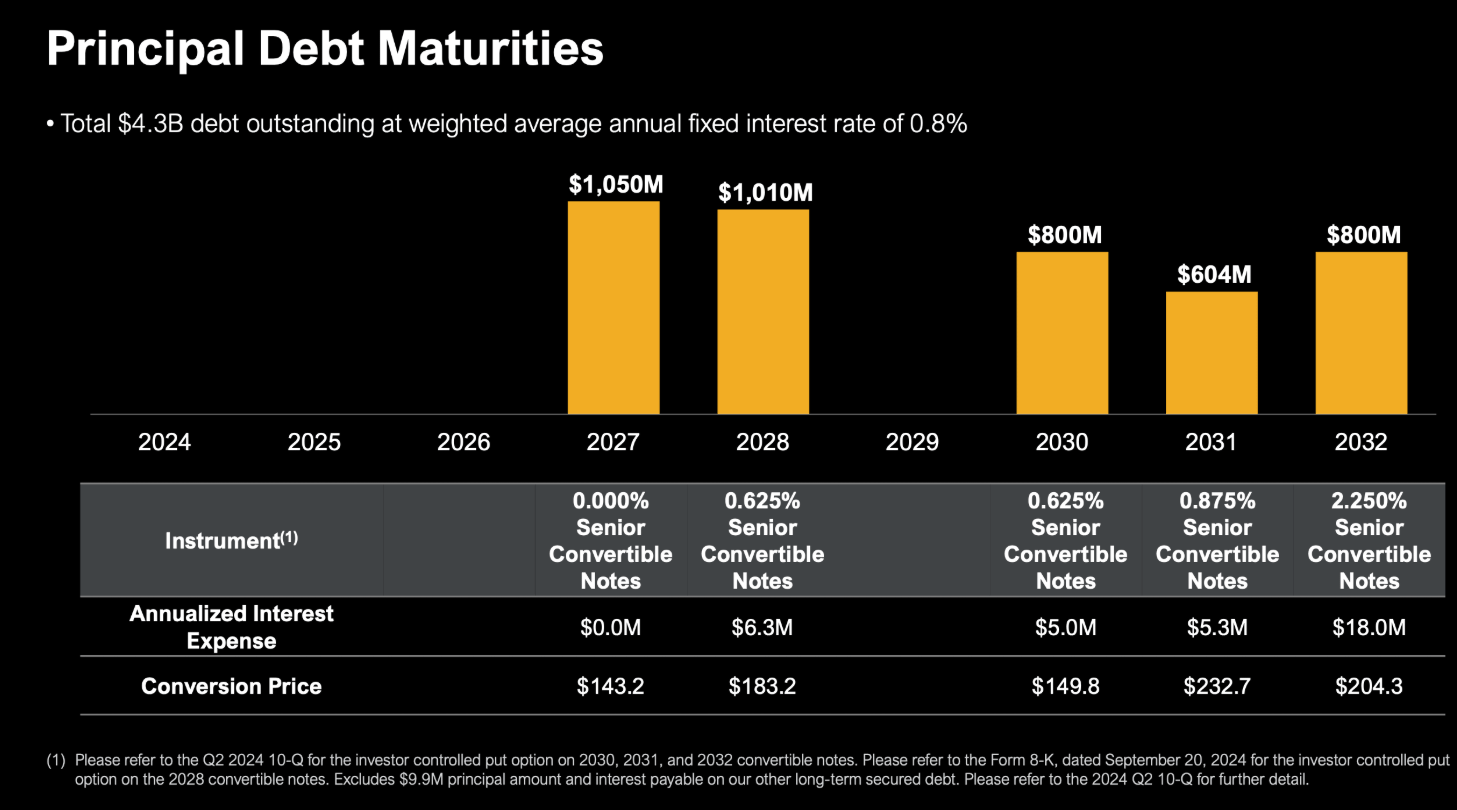

La imagen anterior muestra que los principales períodos de reembolso de capital de MSTR se concentran entre 2027 y 2031. Esto significa que antes de 2027, MicroStrategy solo necesita pagar los intereses anuales. Actualmente, la empresa tiene alrededor de 1.4 mil millones en reservas, suficientes para cubrir todos los intereses y gastos operativos del próximo año y medio.

Según el modelo financiero, MSTR tiene muy pocas restricciones en sus préstamos. Incluso considerando todo el apalancamiento, su punto teórico de activación de liquidación está cerca de los 20,000 dólares, o incluso más bajo. Michael Saylor incluso dijo anteriormente que, aunque Bitcoin cayera a 1 dólar, no seríamos liquidadas.

Al ver esto, en realidad se descubre que, a corto plazo, MicroStrategy es relativamente seguro. Pero la verdadera crisis aún está sobre nuestras cabezas. ¡Es el colapso lógico y la desaparición de la prima!

1. Si Bitcoin sigue siendo débil a largo plazo, cuando la deuda venza entre 2027 y 2030, la empresa podría tener dificultades para refinanciar o pagar, lo que haría que su modelo de financiamiento en espiral se colapse.

2. Las pérdidas continuas pueden llevar a una rebaja en la calificación crediticia, provocando incumplimientos cruzados de deuda.

3. Si el flujo de caja operativo no es suficiente para cubrir los intereses y no puede obtener nueva financiación, puede caer en problemas.

4. Aunque no será liquidado forzosamente, puede verse obligado a vender parte de su Bitcoin para satisfacer las necesidades operativas.

5. El valor para los accionistas se ve gravemente afectado, lo que podría llevar a la quiebra o reestructuración.

No idealices ninguna institución, en este cruel mercado, todos somos apostadores. Mantén tu capital a salvo y espera pacientemente esa oportunidad de golpe mortal que pueda surgir. ¡Ánimo!