🚨 ESTO NO ES BUENO — LA PARED DE REFINANCIAMIENTO DE EE. UU. ESTÁ AQUÍ

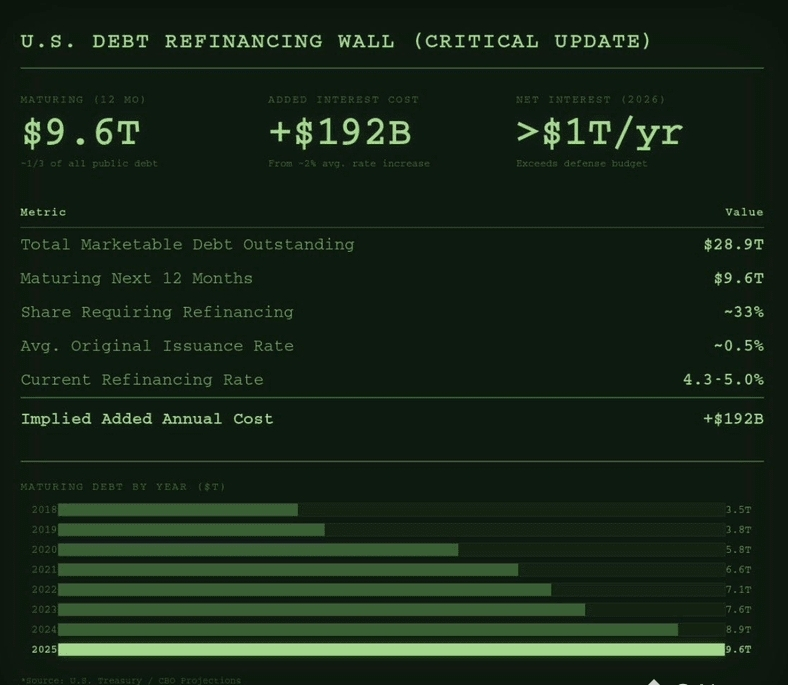

En los próximos 12 meses, aproximadamente $9.6 billones de deuda gubernamental negociable de EE. UU. vencerá — la mayor ola de refinanciamiento en la historia.

Eso es casi un tercio de toda la deuda pública pendiente que debe ser renovada.

Y aquí está el verdadero problema 👇

La mayor parte de esta deuda se emitió cuando las tasas de interés estaban cerca de cero.

Ahora debe ser refinanciada al 4–5%.

Las Matemáticas que el Mercado No Puede Ignorar

Incluso un aumento promedio del 2% sobre $9.6T equivale a:

➡️ ~$192 mil millones en NUEVO gasto anual por intereses

Eso no es estímulo.

Eso no es crecimiento.

Eso es puro costo.

Para perspectiva:

El interés neto sobre la deuda de Estados Unidos ya se proyecta que superará $1 billón por año para 2026

Eso es más que todo el presupuesto de defensa de EE. UU.

El interés se está convirtiendo en uno de los mayores rubros en el gasto federal — y está creciendo automáticamente.

Por qué esto importa ahora

Este no es un riesgo teórico.

Esta es una realidad mecánica que impactará en los próximos 12 meses.

• Los costos de refinanciamiento más altos restringen la flexibilidad fiscal

• La presión de emisión del Tesoro se mantiene elevada

• Las condiciones de liquidez se vuelven más frágiles

• Los activos de riesgo se vuelven más sensibles a los choques macroeconómicos

Así es como cambian los regímenes de volatilidad — no de la noche a la mañana, sino estructuralmente.

La Gran Imagen

Este es el mayor evento de reestructuración de deuda de la historia, sucediendo en el entorno de tasas más alto en más de una década.

Las consecuencias no aparecerán en un solo titular. Aparecerán en:

Mercados de bonos

Volatilidad de acciones

Presión sobre la moneda

Decisiones políticas

El próximo año no será tranquilo.

Será decisivo.

Seguiré desglosando esto en tiempo real.

Cuando haga un movimiento en el mercado, lo diré públicamente.

Si quieres ganar este año, presta atención a lo macro primero — no al ruido.

Muchos ignorarán esto.

La mayoría lo lamentará más tarde.

#Macro #Deuda #Rates #Liquidity #Markets #Risk

#Rates #Liquidity #Markets #Risk