Producción conjunta del estudio de opciones Sober × Derive.XYZ.

Escrito por la analista Jenna del estudio de opciones Sober @Jenna_w5.

1. Panorama macroeconómico: el verdadero disparador del colapso histórico de BTC y la presión de liquidez.

1) De 120,000 a 60,000: esto no es una corrección, sino un "colapso estructural de liquidez".

En la última semana, Bitcoin cayó rápidamente de un máximo de 120,000 dólares a alrededor de 60,000 dólares, con una disminución cercana al 50%. Esto no es una corrección cíclica en el sentido tradicional, sino un colapso no lineal impulsado por una típica cascada de liquidez.

Para entender esta ronda de caídas, es necesario salir del marco lineal de "noticias desfavorables → caída de precios" y comprenderlo desde la estructura de derivados, la estructura de apalancamiento de capital y el ciclo de retroalimentación del comportamiento de cobertura de opciones.

Desencadenante de primer nivel: el “momento de vacío” de liquidez.

El desplome del mercado no se debió a un único factor negativo, sino a la desaparición colectiva de proveedores de liquidez. Alrededor de 120.000 dólares, existían tres estructuras de liquidez clave en el mercado: 1) fondos pasivos con grandes cantidades de ETF al contado; 2) posiciones de arbitraje institucional en carry trade (futuros al contado largos y cortos); y 3) fondos de vendedores de opciones que obtenían primas mediante la venta de opciones de venta.

Estas estructuras proporcionan una presión de compra sostenida durante los ciclos ascendentes, pero una vez que los precios caen por debajo de los niveles clave, el mecanismo se revierte por completo: 1) Los ETF comienzan a experimentar salidas netas continuas y las compras al contado desaparecen; 2) Las ganancias del carry trade se reducen o incluso se vuelven negativas, lo que obliga a las instituciones a liquidar sus posiciones; 3) Los vendedores de opciones put cortas se enfrentan a una delta que se amplía rápidamente, lo que los obliga a vender al contado para cubrirse.

Esto forma un típico bucle de retroalimentación gamma negativa: el precio cae → los vendedores se ven obligados a vender más bienes físicos → el precio cae aún más → se desencadenan más ventas pasivas.

Esto, en última instancia, genera un "vacío" de liquidez, lo que obliga a los precios a encontrar nuevos compradores sólo mediante fuertes caídas.

Es por esto que BTC podría reducirse a la mitad en un corto período de tiempo sin un repunte significativo.

Desencadenante de segundo nivel: desapalancamiento sistémico de estructuras apalancadas

Lo que realmente aceleró la caída no fue la presión vendedora en el mercado al contado, sino el desapalancamiento forzado en el mercado de derivados. Los datos sobre las tasas de financiación de futuros y el interés abierto muestran que, antes del desplome, la tasa de financiación de contratos perpetuos se mantuvo positiva durante mucho tiempo, el mercado en su conjunto se encontraba en un estado de "apalancamiento neto largo" y los fondos apalancados se convirtieron en los que fijaban los precios marginalmente.

Cuando los precios caen por debajo de los niveles de soporte clave: las posiciones largas se ven obligadas a entrar en liquidez, los creadores de mercado venden al contado para cobertura gamma y los fondos apalancados se transforman de "proveedores de liquidez" a "consumidores de liquidez".

Esto forma una típica cascada de liquidación larga.

Históricamente, estructuras similares sólo han aparecido en:

Crisis de COVID en marzo de 2020

LUNA se estrelló en 2022

Corrección antes de la aprobación del ETF en 2024

Este es el ETF más grande desde que comenzó la era ETF.

El tercer detonante: la “señal de colapso” emitida de antemano por el mercado de opciones.

Los inversores verdaderamente astutos ya habían utilizado el mercado de opciones como defensa. En la semana previa al desplome, surgieron tres señales clave en el mercado de opciones:

La inclinación se vuelve negativa rápidamente: el IV de la opción de venta es significativamente más alto que el IV de la opción de compra.

La IV a corto plazo aumenta significativamente

Se utilizaron grandes sumas de dinero para comprar opciones de venta OTM (opciones de venta fuera del dinero).

Esto significa que los fondos más profesionales del mercado pagan primas de seguro ante caídas extremas de precios. Las ventajas de las opciones de venta a largo plazo están plenamente demostradas en este momento:

La pérdida máxima es limitada (Premium)

Los rendimientos crecen de forma no lineal durante las caídas

No necesitamos predecir el marco temporal exacto, sólo necesitamos predecir la existencia del riesgo.

En cambio, las posiciones largas al contado y las posiciones largas apalancadas prácticamente no ofrecen defensa ante una crisis de liquidez. Por ello, las opciones no son herramientas ofensivas, sino de supervivencia.

Cuarta capa: Este no es el comienzo de un mercado bajista, sino más bien una revalorización de la liquidez.

Es necesario aclarar que el núcleo de esta ronda de caída no es "que BTC pierda su valor a largo plazo", sino más bien: el mercado está revalorizando la prima de riesgo de liquidez.

En otras palabras, se trata de una limpieza de apalancamiento y una redistribución de riesgos, no de un colapso de los fundamentos.

La experiencia histórica muestra que después de cada desapalancamiento sistémico, el mercado entra en un ciclo estructural más saludable.

Quinta capa: Estrategia futura: el efectivo es el rey, no comprar a ciegas cuando las acciones caen.

En este momento, lo más importante no es predecir un repunte, sino gestionar la probabilidad de supervivencia. El mercado actual presenta tres características:

IV permanece alto

La liquidez no se ha recuperado totalmente

La incertidumbre macroeconómica sigue siendo extremadamente alta

Por lo tanto, solo hay una estrategia central: el efectivo es una posición.

Lógica de asignación específica: aumentar el ratio de efectivo, esperar a que se recupere la liquidez, evitar el uso de apalancamiento, utilizar opciones para crear retornos no direccionales y solo construir posiciones estructuradas de manera gradual en entornos de IV extremos.

Después de una crisis de liquidez, el mayor riesgo no es perderse el repunte, sino quedarse sin capital en el momento equivocado.

El mercado siempre te dará una segunda oportunidad, pero sólo si todavía estás ahí.

2) 2026: Se están formando eventos de cisne negro y la volatilidad se convertirá en la norma.

Si esta ronda de fuertes caídas se debe a un problema de liquidez, el tema central de 2026 será la incertidumbre macroeconómica. Dos variables clave podrían convertirse en los eventos de "cisne negro" que determinen la tendencia a mediano plazo del BTC.

Variable 1: Sentencia arancelaria de la Corte Suprema de Estados Unidos

El mercado está actualmente a la espera del fallo final de la Corte Suprema de Estados Unidos sobre la legalidad de las políticas arancelarias de Trump. La trayectoria principal del impacto es muy directa:

Si la sentencia es ilegal:

El gobierno de Estados Unidos podría verse obligado a reembolsar los aranceles a las empresas.

Equivalente a liberar liquidez fiscal

Los activos de riesgo (incluido BTC) se benefician

Si la resolución tarifaria es legal:

Persisten las presiones inflacionarias

El margen de maniobra de la Reserva Federal para recortar los tipos de interés es limitado.

Activos de riesgo bajo presión

Esto impactará directamente el ciclo de liquidez global. Y BTC, en esencia, es un activo de beta alta con liquidez global.

Variable 2: Incertidumbre en torno a las políticas de Donald Trump y las elecciones intermedias de 2026

Ha surgido un nuevo tema de negociación en Wall Street: las Big MAC (Grandes Elecciones Intermedias). Con la proximidad de las elecciones intermedias, la incertidumbre política ha aumentado significativamente: mayor intervención gubernamental en el comportamiento corporativo, desafíos a la independencia de la Reserva Federal y posibles cambios en las políticas de regulación financiera.

Estos factores afectarán directamente: la liquidez del dólar, el apetito por el riesgo, la demanda de asignación de activos criptográficos, etc.

Conclusión final: prepárese para la volatilidad, no apueste por la dirección.

Los eventos de cisne negro no son necesariamente malos para BTC. Pueden provocar una caída o una subida pronunciada, pero lo cierto es que la alta volatilidad persistirá.

Por lo tanto, la estrategia óptima no es All-in, sino:

Mantener efectivo

Uso de opciones para generar flujo de caja (Estrategia de prima corta)

Construir gradualmente posiciones a largo plazo en medio del pánico extremo.

En esta nueva era, Bitcoin no es un activo con apreciación lineal, sino un activo volátil. Y las opciones son la única herramienta para gestionar la volatilidad.

II. Análisis exhaustivo de los datos del mercado de opciones de BTC y ETH

Tras la épica crisis de liquidez de la semana pasada, que se redujo de 120.000 a 60.000, el mercado ha entrado en un período inusual de consolidación y recuperación esta semana. Al observar los datos de volatilidad proporcionados por Amberdata y Derive.XYZ, podemos ver claramente cómo el pánico disminuyó desde su punto máximo, pero cómo la fijación de precios defensiva está profundamente arraigada en la estructura temporal actual.

Asimetría: La inversión en forma de V del sentimiento a corto plazo y la "indiferencia" a largo plazo

Al observar el sesgo Delta 25 (Volatilidad implícita IV de las opciones de compra - Volatilidad implícita IV de las opciones de venta), la magnitud negativa de este indicador refleja la demanda del mercado de cobertura contra el riesgo de caída.

Observación de sesgo: Dado que los precios se estabilizaron inicialmente en torno a 70.000, las ventas de pánico disminuyeron significativamente. El sesgo general se ha recuperado hasta situarse en torno a -10. El cambio más interesante se produjo en el extremo muy corto del período de 1 a 3 días: este indicador rompió brevemente la línea cero y entró en terreno positivo esta semana.

Análisis en profundidad: El sesgo a corto plazo que se vuelve positivo no significa el regreso de un mercado alcista importante, sino que se asemeja a un juego de ingenio tras la disipación del pánico: las coberturas de posiciones cortas y los fondos que buscan rebotes a corto plazo están cotizando al alza sus opciones de compra a corto plazo. Sin embargo, las líneas a largo plazo, como el ATM 180, se mantienen firmemente ancladas cerca de cero, lo que indica que los grandes fondos se han vuelto extremadamente neutrales y cautelosos con respecto al ciclo macroeconómico. No creen en una reversión inmediata ni están entrando en pánico ciegamente. Esta divergencia entre los extremos largo y corto es una señal típica de "tocar fondo".

BTC y ETH

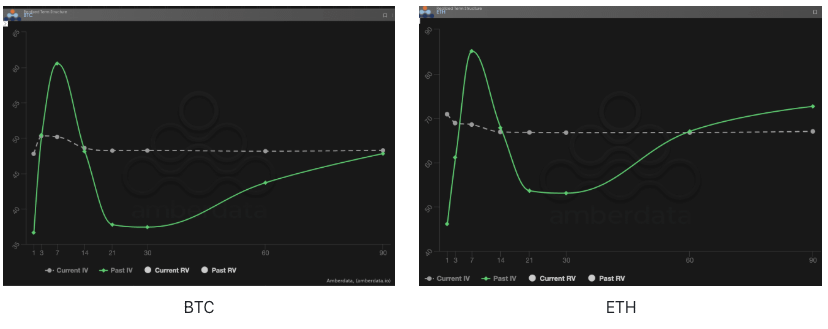

Estructura temporal: un patrón de precios invertido persistente

La estructura temporal muestra la distribución de la volatilidad implícita (VI) para diferentes vencimientos.

Anomalía del Patrón: Observe la comparación entre el IV Actual (línea discontinua gris) y el IV Pasado (línea continua verde). Actualmente, el IV Actual aún se encuentra en backwardation, lo que significa que el IV a corto plazo es mayor que el IV a largo plazo. A diferencia del backwardation "puntiagudo" de la semana pasada, donde el IV a corto plazo se disparó, esta semana, al desacelerarse el descenso, el IV a corto plazo ha retrocedido y el cuerpo de la línea actual muestra un backwardation aplanado.

Análisis en profundidad: Esta situación atípica indica que, si bien el pánico repentino de la semana pasada se ha disipado, el mercado se mantiene muy alerta ante la volatilidad a corto plazo (1-30 días). La volatilidad actual prácticamente se ha estabilizado a corto y medio plazo, reflejando la tendencia a largo plazo. Esto revela una dura realidad: tras sufrir enormes pérdidas la semana pasada, los vendedores ya no están dispuestos a vender volatilidad a corto plazo a bajo precio, mientras que los compradores dudan en vender volatilidad a corto plazo debido a la preocupación por eventos inesperados como las resoluciones arancelarias. El mercado se encuentra en un punto muerto donde "nadie confía en nadie".

BTC y ETH

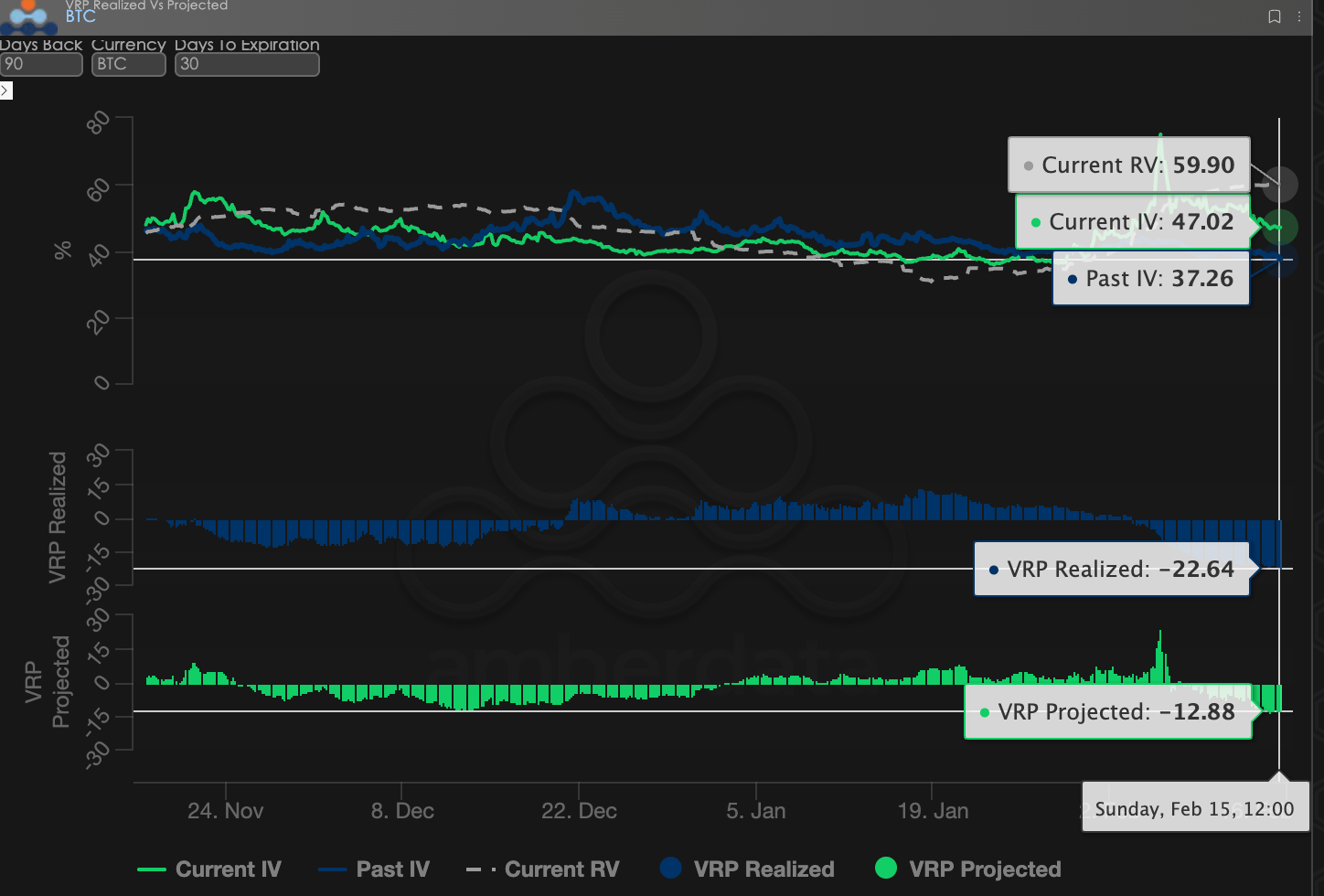

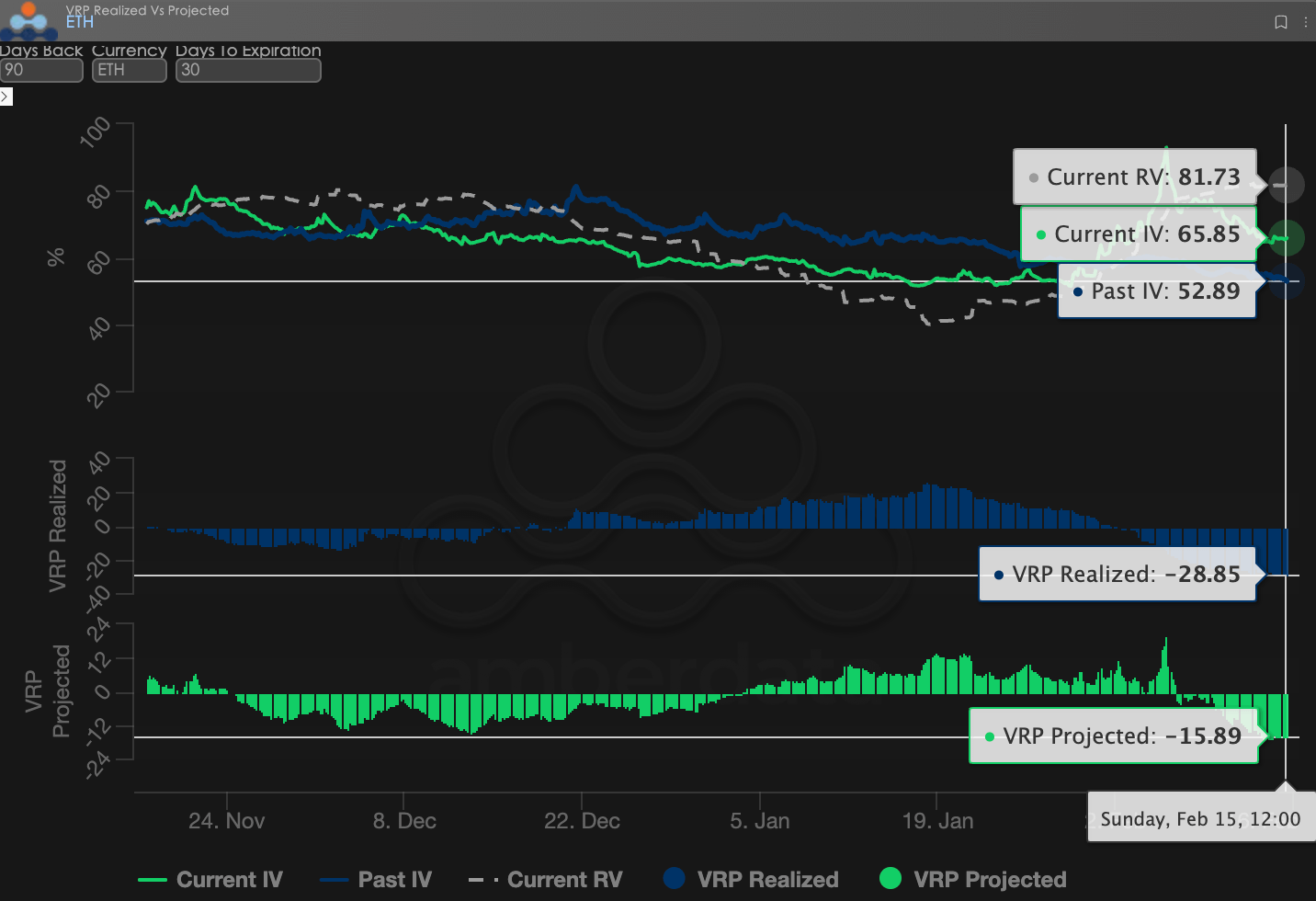

Prima de Riesgo de Volatilidad (PRV): El momento más oscuro para los vendedores y el atolladero de las "primas negativas"

La prima de riesgo de volatilidad (VRP) = volatilidad implícita (IV) - volatilidad realizada (VR) es un indicador importante para medir si el precio de las opciones es razonable. El mercado se encuentra actualmente en una fase de corrección.

Durante la caída del mercado, la volatilidad realizada (VR) se mantuvo alta, mientras que la volatilidad actual (IV) fue baja. El VRP proyectado se mantuvo en territorio negativo, en torno a -12,88. Esto significa que, incluso después del desplome del mercado, los precios actuales de las opciones siguen siendo demasiado bajos para cubrir el coste real de la volatilidad de los activos.

Perspectiva del mercado: El mayor riesgo actual es la falta de imaginación del mercado. El retraso de la IV (Escala Inversa) con respecto a la RV (Escala Inversa) indica que los fondos del mercado se han agotado o que los operadores temen nuevas caídas y no se atreven a ofrecer primas de valoración más altas para futuros rebotes o volatilidad. En este entorno de VRP (Vega) negativo, simplemente actuar como vendedor (Gama/Vega en corto) equivale a recoger monedas frente a una aplanadora.

BTC y ETH

Datos de opciones: el "tercer ojo" del operador y su poder de fijación de precios multidimensional

En el complejo entorno macroeconómico de 2026, los movimientos de precios simples (precio al contado) a menudo quedan rezagados, mientras que los datos de opciones son el "tercer ojo" del operador, capaz de ver a través de las apariencias los verdaderos límites defensivos de los fondos.

Las dimensiones de los datos a tener en cuenta deben variar significativamente según el estilo comercial:

Operadores a corto plazo/día (Gamma Scalpers): Deben monitorear de cerca la distribución de la Exposición Gamma (GEX) de 1 a 3 días. Por ejemplo, durante la volatilidad posterior al cambio de liderazgo de la Fed el 30 de enero, el precio de ejercicio concentrado de GEX formó soportes y resistencias físicos extremadamente fuertes, lo que permitió a los fondos a corto plazo salir justo antes de que se agotara la liquidez.

Operadores de tendencia/swing: Concéntrese en el sesgo delta de 25 y el VRP proyectado. Cuando el sesgo se mantiene en valores negativos extremadamente bajos mientras el VRP se mantiene alto, suele indicar pánico excesivo en el mercado y es una señal típica de "comprar en la caída".

Inversores institucionales/coberturistas a largo plazo (coberturistas): Necesitan mirar más allá de la estructura temporal para observar los cambios en la vega a largo plazo. Por ejemplo, al comparar la desviación del valor de inversión actual con el promedio de 90 días, pueden determinar si el seguro actual es demasiado caro y, así, decidir si comprar directamente una opción de venta o construir una estrategia de cartera más compleja.

Los datos de opciones ofrecen una doble dimensión de "probabilidad" y "costo". Para ayudar a los inversores a aprovechar mejor estas oportunidades asimétricas, Sober Options Studio ofrece ahora un servicio personalizado de seguimiento de datos de opciones e informes de investigación, que proporciona perfiles detallados adaptados a sus posiciones específicas y preferencias de riesgo. No dude en contactarnos en privado para cualquier consulta.

III. Estrategia de opciones recomendada: Estrategia de collar para asegurar el riesgo a la baja

Tras la caída de 120.000 a 60.000, el activo más escaso del mercado es el flujo de caja, y el capital, el activo más valioso. En este punto, la simple compra de opciones de venta resulta en una depreciación extremadamente rápida del valor temporal (Theta), y también se ve limitada por una volatilidad implícita (VI) muy alta, lo que encarece enormemente las primas.

Para equilibrar la necesidad de protección con el costo de mantener posiciones, la estrategia de collar es la herramienta de cobertura preferida en el entorno actual de incertidumbre.

3.1 Lógica de construcción de estrategias

La estrategia del collar consiste esencialmente en poner un "escudo protector" en sus operaciones al contado, renunciando a la probabilidad extremadamente baja de ganancias excesivas por aumentos repentinos a cambio de una defensa de fondo de bajo costo (o incluso de costo cero).

Subyacente largo: supongamos que tiene BTC o ETH en el mercado al contado.

Comprar una opción de venta fuera del dinero (Long OTM Put): establecer un nivel de stop-loss físico para evitar otro colapso de liquidez causado por un evento de "cisne negro".

Venta de opciones de compra fuera del dinero (opciones de compra OTM cortas): aproveche el reciente repunte en la asimetría de corto plazo y el ligero aumento en los precios de las opciones de compra para vender la prima en el nivel de resistencia superior, utilizándola para compensar el costo de la opción de venta inferior.

3.2 Recomendaciones de parámetros prácticos (tomando BTC como ejemplo)

En condiciones de mercado extremas, donde la VRP (prima de riesgo de volatilidad) es negativa y la VI (prima de riesgo de vibración) permanece invertida, la estrategia Collar debe equilibrar con precisión la profundidad del seguro y la cobertura de costos. A continuación, se presentan recomendaciones de asignación para las condiciones del mercado a mediados de febrero de 2026:

Activo subyacente: 1 BTC (mantenimiento al contado, costo aproximado de 65 000 - 70 000 USD)

Comprar una opción de venta larga:

Precio de ejercicio: 52.000 - 55.000 (Delta = -0,25)

Fecha de caducidad (DTE): 30 - 45 días

Lógica: Fije el "riesgo profundo" por debajo de 55.000. Incluso si la liquidez vuelve a caer a cero, su caída máxima se mantendrá dentro de un rango aceptable.

Venta de una opción de compra en corto:

Precio de ejercicio: $72,000 - $75,000 (Delta = 0.20)

Fecha de caducidad (DTE): Igual que la anterior

Lógica: Aprovechar la ventana de oportunidad que ofrece el rebote sesgado a corto plazo para vender opciones de venta con un potencial de subida superior a 72.000. La prima cobrada debería cubrir íntegramente el coste del seguro de dichas opciones, logrando así una cobertura de coste cero.

Nota operativa: Si el precio de BTC no fluctúa significativamente antes de la fecha de vencimiento, esta estrategia fracasará naturalmente. Solo perderá las ganancias potenciales que superen los 72 000, pero se ahorrará la presión psicológica de que sus activos se reduzcan a la mitad en los últimos 30 días.

3.3 ¿Por qué elegir Collar en lugar de simplemente Bear Spread ahora?

Si bien mantenemos una perspectiva bajista para 2026 a nivel macro, Collar tiene dos ventajas importantes sobre Bear Put Spread en el entorno actual:

Cobertura de Coste Cero: Dada la actual recuperación de la asimetría a corto plazo, la prima recuperada por la venta de una opción de compra suele cubrir completamente el coste de la compra de una opción de venta. Esta es una póliza de seguro de coste cero para los inversores que perdieron flujo de caja durante la fuerte caída de la semana pasada.

Resistiendo el colapso de Vega: Con IV en un retroceso de alto nivel, si solo compra opciones de venta, Vega y Theta duplicarán sus primas una vez que el mercado entre en un período de caída o volatilidad. Collar, al comprar y vender, compensa parcialmente la presión por deterioro de activos provocada por la caída de la volatilidad (colisión de IV).

En 2026, un año donde el efectivo es el rey, la estrategia Collar es como comprar un seguro de "alivio laboral" para tus criptoactivos. Utilizas las ganancias esperadas (esos rebotes imprevistos temporales) para cubrir los costos de supervivencia. Mientras el mercado no caiga por debajo del precio de ejercicio de tu opción de venta, conservas el activo al contado, esperando que el ciclo se reanude.

IV. Descargo de responsabilidad

Este informe se basa en datos de mercado disponibles públicamente y modelos de teoría de opciones, con el objetivo de proporcionar a los inversores información de mercado y perspectivas analíticas profesionales. Todo el contenido es solo de referencia e intercambio, y no constituye asesoramiento de inversión de ningún tipo. El trading de criptomonedas y opciones conlleva una volatilidad y un riesgo extremadamente altos, lo que puede resultar en la pérdida total del capital. Antes de adoptar cualquier estrategia de trading, los inversores deben comprender plenamente las características y los atributos de riesgo de los productos de opciones, así como su propia tolerancia al riesgo, y deben consultar a un asesor financiero profesional. Los analistas de este informe no se responsabilizan de ninguna pérdida directa o indirecta derivada del uso de su contenido. El rendimiento pasado del mercado no es indicativo de resultados futuros; por lo tanto, tome decisiones racionales.

Producido conjuntamente por: Sober Options Studio × Derive.XYZ