¿Alguna vez te has preguntado: Por qué trabajamos con más productividad, con máquinas más modernas, pero los salarios reales apenas alcanzan para comprar una casa como en tiempos de nuestros padres?

La respuesta no está en el esfuerzo, está en la "Regla del juego" que ha cambiado por completo desde 1971.

La respuesta es un fenómeno llamado el Efecto Cantillon, nombrado así por un economista irlandés-francés del siglo XVIII llamado Richard Cantillon.

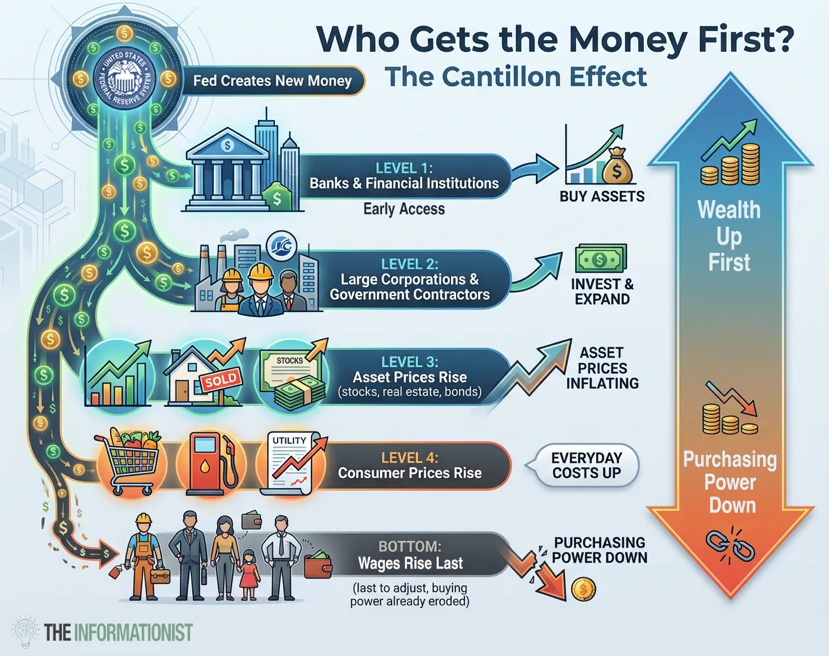

Y cuando eso se reconoce, la forma de ver las cosas comienza a cambiar gradualmente. El nuevo dinero no entra en la economía como si fuera una lluvia que empapa a cada persona al mismo tiempo cuando cae sobre el techo. Fluye dentro y fuera de puntos específicos. Como un paraguas que recoge la lluvia en el techo de un rascacielos, se acumula en ciertos puntos altos del edificio, a veces en los áticos, y luego fluye hacia el desagüe que lleva directamente a los depósitos especializados, el agua restante fluye por los lados del edificio y serpentea por las calles.

Se puede entender que cuando el dólar se desvinculó del patrón oro, el dinero comenzó a imprimirse sin límites. Pero no cae igual para todos al mismo tiempo.

• Grupo cercano a la fuente de dinero (Bancos, grandes corporaciones, instituciones financieras): Aquellos que acceden al dinero en primer lugar, gastan los nuevos dólares antes de que los precios se ajusten. Compran activos y luego los precios suben. El resultado es que sus activos aumentan. ($BTC , , oro, bienes raíces) y empujan los precios hacia arriba.

• Grupo alejado de la fuente de dinero (Empleados, ahorradores, jubilados con ingresos fijos): Reciben el dinero al final en forma de salario. Cuando el dinero llega a sus manos, los precios ya han aumentado. En este momento, los precios de las viviendas y los alimentos han subido vertiginosamente. Su poder adquisitivo ha disminuido. Siempre estás detrás y tienes que pagar más.

El mismo nuevo dólar. Pero el resultado es contrario. (Y aunque no es el único factor, es un factor muy importante.) Esto ayuda a explicar por qué hay una discrepancia entre la productividad y los salarios desde 1971.

Los trabajadores continúan produciendo más. Pero los beneficios de esa productividad fluyen más hacia aquellos que poseen activos que hacia los trabajadores. El nuevo dinero creado por la Reserva Federal (Fed) ya no está restringido y ha aumentado los precios de las acciones, el valor de los bienes raíces y las carteras de bonos. Esto hace que los ricos se vuelvan más ricos.

Mientras tanto, el ingreso real (ajustado por inflación) está en un estancamiento. El ingreso promedio de los trabajadores puede aumentar en papel, pero no pueden comprar más en la vida. La vivienda es más cara. La atención médica es más costosa. La educación se vuelve más cara. Y al final, todo sube de precio, incluyendo seguros y alimentos.

La productividad laboral real ha aumentado, eso es un hecho. Pero el aumento de salario de las personas ha quedado muy rezagado, casi como una ilusión.

📉 "La "fuga" silenciosa" en la cuenta de ahorros

Siguiendo la política de EE.UU., se puede ver que el gobierno federal de los Estados Unidos actualmente tiene una deuda de más de 38 billones de dólares. Esta cifra equivale a aproximadamente 114,000 dólares por cada ciudadano estadounidense. Más del 130% del PIB. Solo los intereses han superado el billón de dólares al año, más que el gasto en defensa.

Cada economía grande en la historia que ha estado en esta situación finalmente eligió devaluar su moneda. No porque lo quisieran, sino porque esa es la única puerta que no está cerrada.

La Reserva Federal (Fed) reafirmará su compromiso con la estabilidad de precios. Aumentarán las tasas de interés y condenarán públicamente la inflación. Y cuando ocurra la próxima crisis (y ciertamente ocurrirá), imprimirán otros miles de millones de dólares. Ya lo hicieron en 2008. Lo hicieron en 2020. Y lo volverán a hacer.

Esto no es una conspiración. Es una estructura de incentivos. Aquellos que toman estas decisiones no enfrentan las consecuencias. Ellos poseen activos. Ellos están en el lado favorable del Efecto Cantillon. Ellos estarán bien, y tú no.

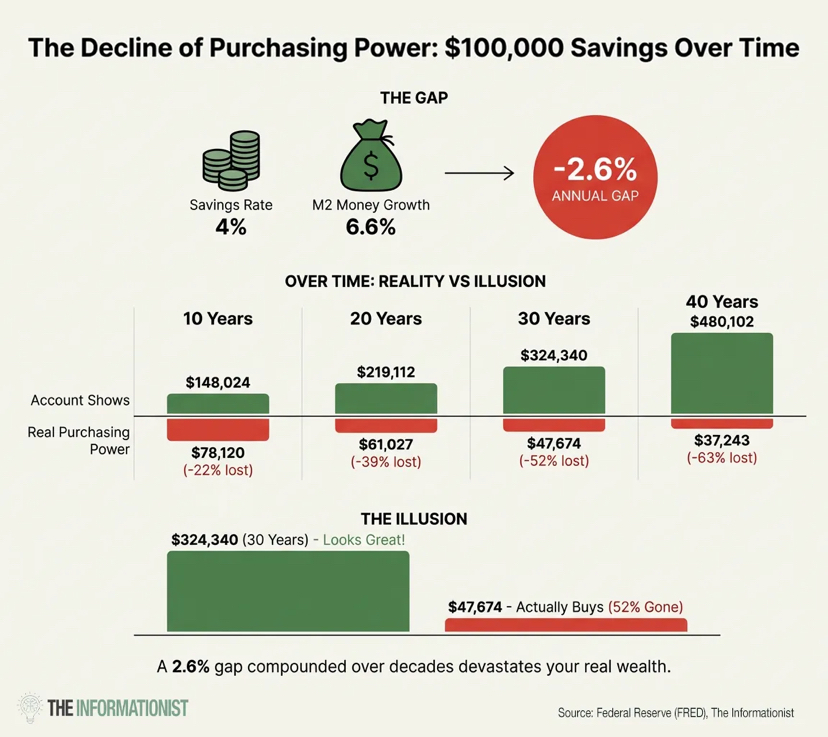

Si ahorras a una tasa de interés del 4%, mientras que la oferta monetaria (M2) aumenta un 6.6%/año. En realidad, estás perdiendo el 2.6% del valor de tus activos cada año.

No desaparece de repente ni aparece en el extracto. Es silenciosa como una fuga de agua en el sótano, no te darás cuenta hasta que toda tu casa financiera esté inundada. Cada año, tu salario compra menos casas, menos gastos educativos, menos gastos en salud, menos ahorros para la jubilación. Y eso no es una coincidencia. Es el sistema funcionando exactamente como fue diseñado.

💡 Lección simple de los ricos:

Los ricos no se hacen ricos ganando más dinero. Se hacen ricos POSEYENDO cosas que aumentan su valor cuando el valor del dinero disminuye.

Este es el secreto evidente que todos pueden ver. Los ricos no ahorran en efectivo. Ahorran en activos. Acciones, bienes raíces, empresas, tierras, oro. Cualquier cosa que pueda absorber el flujo de nuevo dinero en lugar de ser diluida por él. No son más inteligentes que tú. Solo entienden mejor las reglas del juego.

Cuando la Reserva Federal (Fed) imprime más dinero, el valor de los activos aumenta. Cuando el valor de los activos aumenta, los propietarios se vuelven más ricos. Cuando los propietarios son más ricos que los trabajadores, la brecha entre ricos y pobres se amplía.

Discusión:

Si asumo que 'el efectivo es basura', seguiré enfatizando la importancia del oro, de Bitcoin, y de prepararse para lo que está por venir.

Actualmente, el precio del oro está en un nivel récord de 4,500 dólares y el precio de la plata ha subido a un asombroso 80 dólares la onza. Los bancos centrales de todo el mundo están acumulando oro a un ritmo sin precedentes en décadas.

Es posible que el mercado de valores ajuste a la baja un 20% este año y arrastre a Bitcoin. También es posible que la inflación vuelva a dispararse y la Reserva Federal (Fed) revierta su política. O también puede que tengamos un aterrizaje suave y todo aumente gradualmente.

No estoy seguro porque las predicciones a corto plazo son inútiles. Pero esto es lo que sé con certeza.

La deuda no desaparecerá. El déficit presupuestario no disminuirá. Las dinámicas siguen sin cambiar. Ya sea este año, el próximo o dentro de cinco años, la trayectoria sigue siendo la misma: crear más dinero, el valor del dinero disminuye más, y la transferencia de riqueza de los ahorradores a los propietarios aumenta cada vez más.

Por lo tanto, no intento cronometrar el momento. Elijo la posición adecuada.

Poseo oro porque ha sido un medio de almacenamiento de valor durante 5,000 años y los bancos centrales están comprándolo en grandes cantidades.

Poseo Bitcoin porque es el primer activo digital escaso en la historia, y a largo plazo, ha seguido de cerca la expansión de la oferta monetaria casi a la perfección.

Poseo bienes raíces porque los activos absorben la inflación y generan ingresos en un contexto de devaluación del dólar.

Poseo acciones porque las empresas ajustan el precio de sus bienes y servicios cuando el dinero se devalúa.

¿Puede que el valor de estos activos disminuya? Sin duda. Bitcoin puede caer un 40% mañana en una liquidación por un cambio en la psicología de aversión al riesgo. El oro y la plata pueden y probablemente tendrán una fuerte volatilidad. Los bienes raíces son menos líquidos. Nada de esto es una línea recta.

El objetivo no es captar cada movimiento. El objetivo es tener la posición correcta para el juego a largo plazo. Poseer cosas que se beneficien de la disminución del valor en lugar de ser destruidas por ella. Deja de pensar como un ahorrador y comienza a pensar como un propietario. Y esta es la disciplina que se necesita si se quiere mantener activos. Las acciones del Gobierno aumentarán el valor de los activos y el aumento de los salarios solo es una ilusión.

Para mí, esa es la forma en que este sistema injusto opera. No hay que esperar equidad en el futuro, no hay que temer.

Si este artículo te ayuda a ver las cosas de otra manera, compártelo con alguien a quien te importe. Un amigo, un familiar, un colega que se siente frustrado por trabajar más duro y seguir quedándose atrás. A veces, lo más valioso que puedes dar a alguien es perspicacia. $BTC $XAU