Entre los partidarios de Fogo, una cosa es casi universalmente aceptada: la tecnología es impresionante. La red se siente rápida, receptiva y cuidadosamente diseñada. Desde la velocidad de ejecución hasta la experiencia general de trading, Fogo claramente busca posicionarse como una blockchain de nueva generación construida para el rendimiento. A nivel técnico, lo cumple.

Sin embargo, cuando nos movemos más allá del entusiasmo superficial y examinamos el panorama más amplio, particularmente la distribución de tokens y la dinámica de suministro a largo plazo, la narrativa se vuelve más complicada. Existe transparencia, pero la transparencia por sí sola no elimina el riesgo.

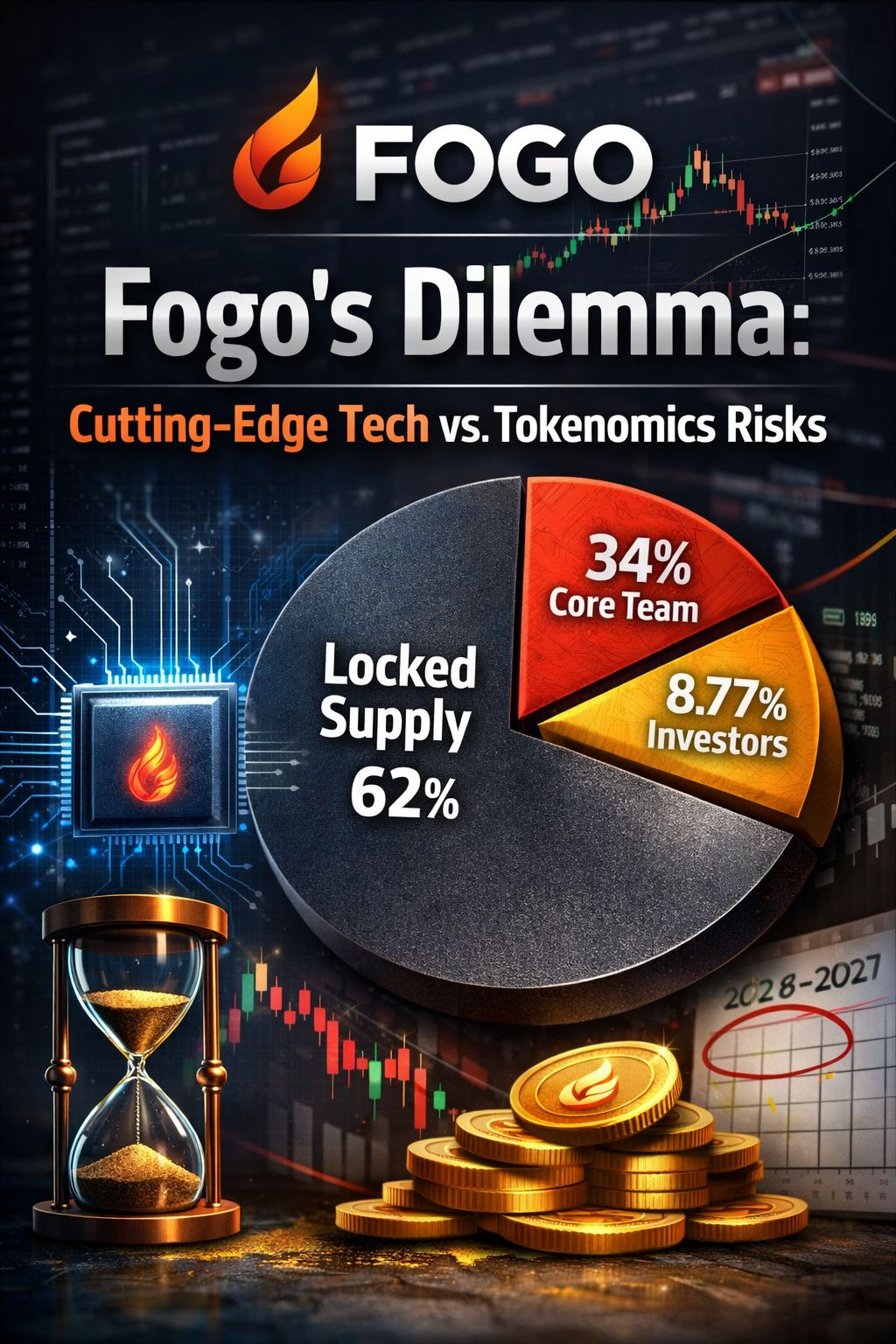

En la actualidad, solo el 38% del suministro total de FOGO está en circulación. Eso significa que un 62% significativo de los tokens permanece bloqueado bajo varios calendarios de adquisición asignados a los contribuyentes clave, primeros inversores, asesores y la fundación. En términos prácticos, los participantes minoristas que operan en mercados abiertos como Binance están funcionando dentro de una porción relativamente pequeña de lo que será eventualmente el suministro total. La mayoría de los futuros tokens aún están controlados por personas internas y primeros interesados.

La mayor asignación pertenece a los contribuyentes clave, que poseen aproximadamente el 34% del suministro total, sujeto a un período de adquisición de cuatro años con un acantilado de doce meses. Ese acantilado está programado para expirar en enero de 2027. Antes de eso, las asignaciones de asesores comienzan a desbloquearse tan pronto como en septiembre de 2026, lo que no está lejos en términos de mercado cripto. Los inversores institucionales, incluidos Distributed Global y CMS Holdings, controlan colectivamente el 8.77%, también con un período de adquisición de cuatro años. La asignación de la fundación fue parcialmente desbloqueada en el lanzamiento, añadiendo más suministro al ecosistema.

Para ser claros, ninguna de esta información está oculta. Fogo ha divulgado estas cifras abiertamente. Sin embargo, hay una diferencia significativa entre conocer los datos y sentirse cómodo con sus implicaciones. Un calendario de desbloqueo visible no reduce la presión de venta; simplemente permite a los inversores anticiparlo. La preocupación no radica en el secreto, sino en la escala y el tiempo.

Los mecanismos de staking añaden otra capa de complejidad. En la superficie, el staking funciona como se prometió. Las recompensas se pagan consistentemente, y a través de múltiples épocas el sistema parece fiable. Sin embargo, esas recompensas son inflacionarias. Se acuñan nuevos tokens para compensar a los stakers. Si las tarifas de demanda económica real, aplicaciones, y la actividad de usuarios no crecen lo suficientemente rápido para absorber esta emisión, entonces los retornos de staking pueden volverse engañosos. Los saldos de tokens aumentan, pero el poder adquisitivo puede no.

La interfaz de usuario también refleja la ambición de calidad institucional de Fogo. Con ciclos de época, pesos de delegación, mecánicas de validadores y parámetros de gobernanza, la experiencia puede sentirse más cercana a un terminal de Bloomberg que a una aplicación para consumidores. Para los inversores experimentados, esto puede ser aceptable, incluso atractivo. Para los nuevos participantes, introduce fricción que podría limitar la adopción minorista más amplia.

La gobernanza es otra área que vale la pena examinar. Si bien Fogo incorpora una gobernanza estilo DAO, el poder de voto se concentra naturalmente entre los grandes stakers y operadores de validadores. Un poseedor minorista con una posición modesta técnicamente tiene voz, pero prácticamente poca influencia. Esto no es único de Fogo, pero se amplifica en redes más jóvenes donde la distribución de tokens aún no se ha diversificado.

Las comparaciones ayudan a colocar esto en contexto. Ethereum se benefició de años de actividad de mercado orgánica que distribuyó ETH a través de millones de billeteras. Cosmos depende de la delegación de validadores para equilibrar la gobernanza. Fogo, en contraste, tiene solo unas semanas. Simplemente no ha tenido tiempo para una redistribución natural, y su estructura de mercado actual refleja esa realidad. Los movimientos de precios a menudo parecen mecánicos, careciendo del comportamiento caótico típicamente impulsado por la participación minorista a gran escala.

Aún así, la concentración en infraestructura en etapas tempranas no es inherentemente negativa. Casi cada blockchain exitosa comenzó de esta manera. Solana tuvo una distribución fuertemente ponderada por insiders en sus primeros días, al igual que Ethereum durante su era de preventa. Lo que realmente importó no fue cuán concentrado comenzó el suministro, sino cuán efectivamente se dispersó con el tiempo.

Para el crédito de Fogo, el equipo parece consciente de estas preocupaciones. La decisión de cancelar una preventa planificada, expandir programas de airdrop, quemar permanentemente el 2% del suministro génesis, y priorizar a los participantes de testnet sobre grandes compradores privados son todos pasos deliberados hacia la construcción de comunidad. Estas elecciones reducen algunos riesgos, pero no los eliminan.

Los próximos desbloqueos siguen siendo reales. Entre septiembre de 2026 y enero de 2027, un nuevo suministro significativo entrará al mercado. Cada poseedor actual de FOGO está implícitamente apostando a que para entonces, el crecimiento del ecosistema—aplicaciones, usuarios, tarifas y demanda real—será lo suficientemente fuerte como para absorber ese suministro sin una presión severa sobre los precios.

En última instancia, Fogo presenta una compensación familiar pero matizada. La tecnología es fuerte y merece reconocimiento. La hoja de ruta es ambiciosa. Pero la tecnología determina si una blockchain funciona, mientras que la tokenómica determina quién se beneficia cuando lo hace. Los inversores prudentes deben monitorear tanto el panel de rendimiento como el calendario de desbloqueo con igual atención.