A mediados de febrero de 2026, una tormenta invernal que ocurre una vez cada diez años azotó la costa este de Estados Unidos, lo que provocó la cancelación masiva de vuelos y la interrupción del calendario del Senado. Como resultado, la audiencia de consideración del proyecto de ley sobre la estructura del mercado de criptomonedas (es decir, el proyecto de ley CLARITY) que estaba programada para el martes fue pospuesta hasta el jueves, y la conferencia de prensa conjunta de los líderes de la Comisión de Bolsa y Valores de EE. UU. (SEC) y de la Comisión de Comercio de Futuros de Materias Primas (CFTC) también fue retrasada.

Esta tormenta de significado meteorológico metaforiza adecuadamente la tormenta política y financiera actual en Capitol Hill, Washington.

Desde que la Cámara de Representantes aprobó el proyecto de ley (Ley de Estructura del Mercado de Activos Digitales) (Ley CLARITY) en julio de 2025, el avance del proyecto de ley en el Senado ha sido arduo. A primera vista, parece una lucha académica y legal sobre si los 'activos digitales son valores o bienes'; pero al penetrar en las cientos de páginas del texto del proyecto de ley, la lógica subyacente es un juego de suma cero entre la nueva élite criptográfica representada por Coinbase y los gigantes bancarios tradicionales de Wall Street, en torno a los derechos de fijación de precios de fondos, la red de liquidación subyacente y el modelo comercial central.

Bajo la administración de Trump, la industria de criptomonedas esperaba una desvinculación regulatoria completa, pero la anomalía de la Ley CLARITY en el Senado llevó a los líderes de la industria a elegir 'volverse en contra' en el último momento. Para los profesionales financieros y los inversores en criptomonedas, entender la lógica profunda detrás de este estancamiento legislativo es una asignatura obligatoria para la asignación de activos y la mitigación de riesgos en 2026.

Antes del nacimiento del proyecto de ley CLARITY, la regulación de criptomonedas en EE. UU. estuvo en un estado caótico de 'litigios en lugar de gestión'. Durante la administración de Biden, la SEC, con una interpretación amplia de la prueba de Howey, ha iniciado litigios prolongados contra varias instituciones líderes, incluidas Coinbase, Kraken y Ripple. Esta expansión ilimitada del poder regulatorio no solo ha creado un gran 'prima de riesgo regulatorio', sino que también ha llevado a la pérdida de capital criptográfico y talento tecnológico de América del Norte hacia regiones con marcos regulatorios más claros, como Singapur y Europa.

La intención detrás de la Ley CLARITY es poner fin a este desgaste interno, estableciendo un marco de regulación federal estructurada que delimite claramente la línea entre la SEC y la CFTC:

El proyecto de ley establece un estándar de 'funcionalidad y descentralización'. Si una criptomoneda corresponde a una red de blockchain subyacente que cumple con el estándar de descentralización (como Bitcoin y algunos tokens de cadenas públicas maduras), se definirá como 'bien digital', y su mercado al contado y plataformas de negociación de segundo nivel estarán bajo la jurisdicción exclusiva de la CFTC. Por el contrario, si el activo tiene propiedades de financiamiento evidentes y depende en gran medida de un equipo central para su operación, cumpliendo con las características de un contrato de inversión, continuará bajo la jurisdicción de la SEC, sujeta a estrictas reglas de emisión en el mercado primario, divulgación de información y protección de los inversores.

El proyecto de ley intenta establecer estándares de registro y conducta unificados para intercambios, brokers y comerciantes, exigiendo que los intercambios centralizados aíslen los fondos de los clientes y sean custodiados por terceros, eliminando fundamentalmente las tragedias de malversación como la de FTX. Al mismo tiempo, el proyecto de ley intenta integrar el marco de las monedas estables, excluyendo las monedas estables de pago autorizadas de la definición de valores tradicionales.

Este marco recibió un amplio apoyo de la industria cuando fue aprobado por la Cámara de Representantes. La industria generalmente cree que la mejora de la claridad regulatoria eliminará por completo la incertidumbre de cumplimiento en el mercado, allanando el camino para la entrada a gran escala de capital tradicional de Wall Street. Sin embargo, cuando el proyecto de ley llegó a la fase de revisión del Senado, especialmente cuando en enero de 2026 el Comité Bancario del Senado y el Comité de Agricultura comenzaron a revisar la versión, la trama dio un giro sorprendente.

El mes pasado (enero de 2026), comenzaron a surgir las enmiendas de la versión del Senado, y la severidad de sus términos dejó a la industria atónita. Como la plataforma de intercambio de criptomonedas más grande de EE. UU., el CEO de Coinbase, Brian Armstrong, retiró públicamente su apoyo al proyecto de ley, afirmando: 'Prefiero no tener un proyecto de ley que tener un mal proyecto de ley.'

El 'cambio de postura' de instituciones como Coinbase no proviene de una resistencia inherente a la regulación en sí, sino porque las enmiendas del Senado apuntan con precisión a la zona de beneficios centrales de las plataformas criptográficas y tratan de sofocar el crecimiento futuro más imaginativo. En particular, la controversia se centra en tres cláusulas fatales:

Primero, bloquear completamente el modo de generación de intereses de las monedas estables.

La enmienda limita sustancialmente a las plataformas de intercambio y a los intermediarios a ofrecer recompensas de intereses relacionadas con monedas estables a los usuarios. Actualmente, Coinbase, a través de su colaboración con Circle, invierte las reservas de USDC de los usuarios en activos sin riesgo como bonos del Tesoro de EE. UU. y asigna a los usuarios que poseen monedas aproximadamente un 3.5% de rendimiento anualizado.

En 2024, Coinbase obtuvo ingresos cercanos a 908 millones de dólares solo de negocios relacionados con USDC; en el tercer trimestre de 2025, los ingresos de este negocio ya superaron los 350 millones de dólares. Este es el 'vaca lechera' más estable y con mayor certeza de Coinbase, además de las comisiones de transacción. Cortar la distribución de ingresos de las monedas estables es equivalente a cortar físicamente el motor de crecimiento de la plataforma criptográfica.

Segundo, asfixiar la tokenización de RWA y acciones estadounidenses.

La versión del Senado excluye explícitamente a RWA de los bienes digitales y establece umbrales de registro extremadamente complejos para la tokenización de activos financieros tradicionales (como acciones y bonos) en la cadena pública, lo que equivale a una prohibición. Esto bloquea directamente el camino para que las plataformas de criptomonedas penetren en el ámbito de los activos financieros tradicionales, rompiendo la visión de los inversores comunes de comprar 'acciones fraccionarias' en la cadena.

Tercero, regulación 'bancaria' de DeFi.

El proyecto de ley exige que casi todos los protocolos de DeFi se registren según estándares similares a los de los bancos o brokers tradicionales, y otorga a las agencias reguladoras un alto nivel de acceso a los datos de transacciones descentralizadas. Esta disposición no solo es difícil de implementar a nivel técnico, sino que también representa una destrucción fundamental de los valores centrales de resistencia a la censura y sin permisos de DeFi.

Si saltamos fuera de la perspectiva del sector criptográfico y examinamos desde la dimensión de la estructura financiera macro, los diversos términos severos de la enmienda del Senado son, de hecho, una manifestación concentrada de la voluntad del grupo de lobby de los bancos tradicionales de Wall Street. La difícil gestación de la Ley CLARITY es, en esencia, una batalla por la defensa del 'diferencial neto de interés'.

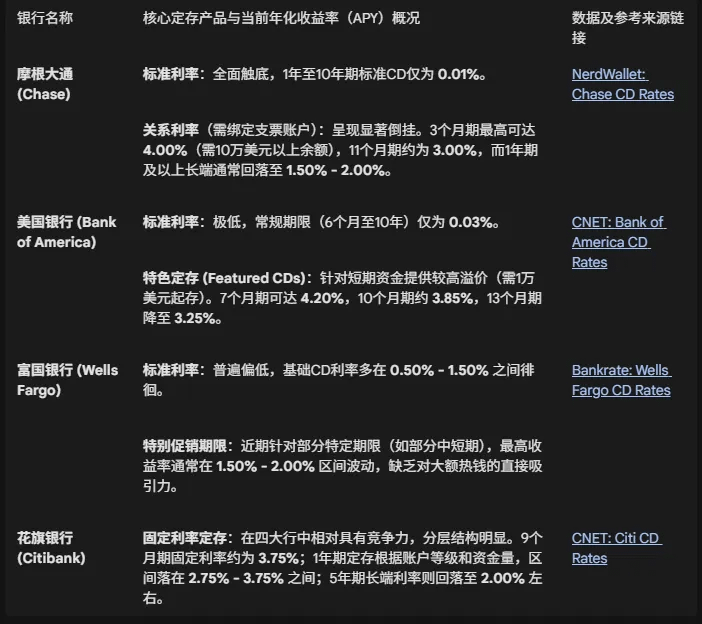

La base de ganancias de los bancos comerciales tradicionales radica en el diferencial entre los pasivos de bajo costo (depósitos del público) y los activos de alto rendimiento (préstamos o asignación de bonos). Actualmente, las tasas de interés de los depósitos a la vista que pueden obtener los ahorradores comunes en el sistema bancario de EE. UU. generalmente oscilan entre el 0.01% y el 0.11%. En el mercado de criptomonedas, las monedas estables reguladas (como USDC), apoyadas por los intereses de los bonos del gobierno subyacentes y la liquidación eficiente en la cadena, pueden proporcionar fácilmente a los usuarios un retorno anual sin riesgo del 3% al 5%.

Esta diferencia de rendimientos de decenas de veces, sumada al impacto de reducción en la eficiencia y costo que las monedas estables tienen sobre el sistema SWIFT en pagos transfronterizos, hace que las monedas estables ya no sean solo un 'medio de intercambio' en el ámbito de las criptomonedas, sino que se transformen en 'super cuentas de ahorro' con un fuerte efecto de succión sobre la base de depósitos de los bancos tradicionales.

Los grupos de interés bancarios son muy conscientes de que si la Ley CLARITY se aprueba en su versión original, otorgando a las monedas estables el modo de generación de intereses una legalidad total, cientos de miles de millones de dólares se trasladarán permanentemente de cuentas bancarias tradicionales a la cadena cada mes.

Por lo tanto, durante el período crítico de fusión y coordinación del proyecto de ley, el capital financiero tradicional ejerció una gran influencia a través del cabildeo político, tratando de cerrar la criptomoneda en la 'jaula de activos especulativos de alto riesgo' mediante medidas legislativas, privando su calificación como activo generador de intereses y como infraestructura de liquidación y pago subyacente.

A pesar de que el proyecto de ley actual enfrenta divisiones bipartidistas y obstáculos de la industria entre el Comité de Agricultura del Senado (enfocado en la jurisdicción de la CFTC) y el Comité Bancario (enfocado en la jurisdicción de la SEC), la presión de la Casa Blanca y las demandas políticas de las elecciones intermedias siguen haciendo que la probabilidad de que el proyecto de ley se apruebe a mediados de 2026 (a principios del verano) sea extremadamente alta. Una vez que las partes lleguen a un compromiso y se firme la versión final por el presidente, veamos qué profundos efectos tendrá esto en los mercados de capitales globales.

Primero, la puerta de entrada de cumplimiento para fondos institucionales se abrirá por completo, y una clasificación regulatoria clara eliminará el último obstáculo legal para la entrada de instituciones. Para los activos clasificados como 'bienes digitales', el comercio de lavado (Wash Trading) y la manipulación del mercado en su mercado al contado serán severamente perseguidos por la CFTC, y la volatilidad del mercado se irá reduciendo hacia las materias primas tradicionales.

Según el análisis institucional, se prevé que tras la implementación del proyecto de ley, se permitirá a los bancos ofrecer servicios de custodia y negociación para bienes digitales, y se espera que el flujo neto de fondos institucionales hacia futuros y mercados al contado de Bitcoin y Ethereum se dispare en un 300% a corto plazo.

En segundo lugar, la 'prima de riesgo de cumplimiento' se trasladará a 'descubrimiento de valor', en los últimos años, muchos proyectos de Web3 con fundamentos reales y flujo de caja sólido (especialmente en DeFi y la infraestructura), han visto su valoración de tokens reprimida a largo plazo debido a las posibles acusaciones de valores no registrados por parte de la SEC.

Si el proyecto de ley puede proporcionar una ruta de exención clara para los proyectos descentralizados (es decir, siempre que el equipo central no controle la red y no existan asimetrías de información indebidas, se considerará un bien), estos acuerdos de alta calidad experimentarán una recuperación sistemática de su valoración.

Por último, la fusión definitiva entre las finanzas tradicionales y los activos criptográficos. Aunque el Senado mantiene una actitud conservadora hacia RWA en este momento, a largo plazo, el establecimiento de un marco de cumplimiento forzará a los grandes gestores de activos tradicionales a acelerar la emisión de fondos tokenizados en la cadena. Esta fusión no es que las criptomonedas estén revolucionando Wall Street, sino que Wall Street está internalizando la tecnología blockchain como parte de su infraestructura.

En esta ceremonia de traspaso del viejo y nuevo orden financiero, los inversores comunes y las instituciones profesionales enfrentan riesgos claramente diferentes. Ante la Ley CLARITY, que se decidirá en 2026, los participantes del mercado deben realizar una reasignación estratégica de activos.

La audiencia programada para el jueves finalmente se llevará a cabo, y la Ley CLARITY definitivamente nacerá en medio de las tensiones y compromisos de múltiples partes interesadas. Esto no solo es un 'ritual de madurez' en el camino hacia la madurez de la industria de criptomonedas, sino también un punto de inflexión clave en la evolución de las formas de moneda y las redes de liquidación financiera humanas.

Los legisladores y Wall Street intentan domesticar completamente las criptomonedas e integrarlas en el sistema tradicional mediante el proyecto de ley, mientras que las fuerzas nativas de las criptomonedas luchan por defender la chispa de la descentralización. Para los profesionales que luchan en este mercado, soltar la fantasía de la 'libertad absoluta' y comprender profundamente la voluntad del capital y la estructura del poder detrás de los textos regulatorios es la única regla para sobrevivir y lograr un salto de clase en el próximo ciclo de diez años.