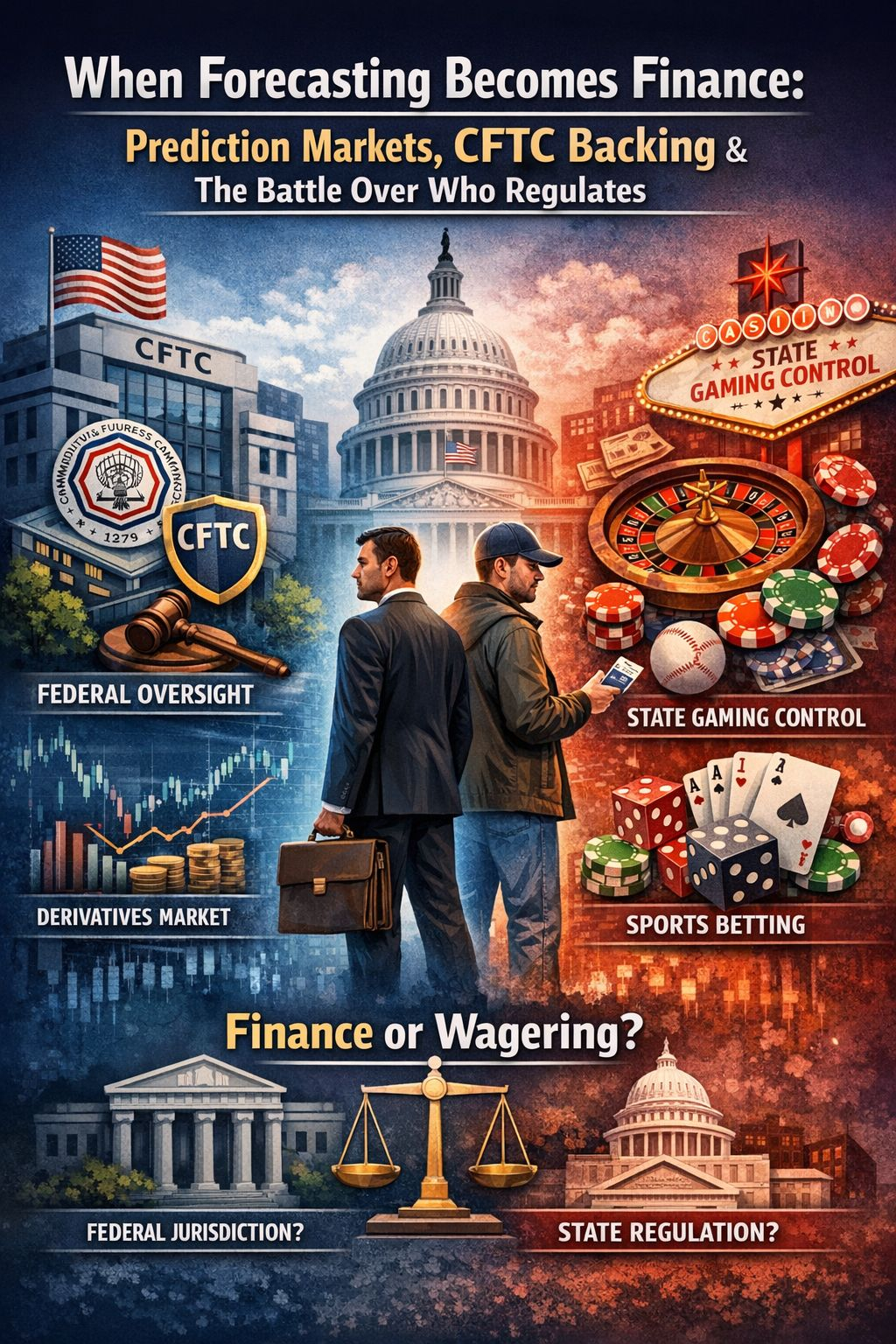

Soy @Fukashi 深志 Los mercados de predicción siempre han existido en un espacio incómodo: demasiado estructurados para el juego, demasiado impulsados por eventos para las finanzas tradicionales. Esa ambigüedad es exactamente la razón por la que han pasado de ser una curiosidad de nicho al centro de una confrontación regulatoria. En la superficie, los productos son simples: contratos que pagan si ocurre un evento futuro. Pero detrás de esa simplicidad hay una pregunta más difícil sobre si estos mercados caen bajo la supervisión federal de derivados o la regulación estatal de juegos.

A medida que estos mercados maduraron en productos financieros completamente estructurados que operan en bolsas registradas, dejaron de ser experimentos académicos. Se convirtieron en instrumentos capaces de atraer capital real, infraestructura institucional y atención federal.

En su esencia, los mercados de predicción son contratos basados en eventos cuyo valor depende completamente de un resultado futuro. El diseño binario, pago si sí, cero si no, se asemeja a los derivados porque el contrato deriva su valor de un evento de referencia subyacente en lugar de un activo físico. Bajo la Ley de Intercambio de Productos, la CFTC supervisa tales derivados, y muchos contratos de eventos pueden calificar como swaps cuando se listan en intercambios regulados.

Pero el estatuto contiene una salvaguarda crítica. La Sección 5c(c)(5)(C) otorga a la Comisión el poder de determinar que ciertos contratos de eventos, particularmente aquellos que involucran juegos o actividades prohibidas por la ley federal o estatal, son contrarios al interés público. Esto significa que un contrato puede encajar técnicamente dentro de la ley de derivados y aún así ser rechazado.

Por eso es que a menudo las personas malinterpretan lo que significa el “apoyo de la CFTC”. No es una aprobación general. Es la afirmación de la jurisdicción federal cuando los estados intentan clasificar derivados basados en eventos como productos de juego. En la práctica, es una defensa del perímetro federal, mientras aún se preserva la autoridad para bloquear contratos que cruzan líneas estatutarias.

Los esfuerzos recientes de la Comisión para aclarar la Regla 40.11 señalan el reconocimiento de que la ambigüedad es insostenible ahora que los contratos de eventos operan a gran escala. La litigación sobre contratos de eventos políticos también ha demostrado cuánto depende de la definición de una sola palabra: juegos. Una interpretación amplia empuja a los mercados de predicción hacia la prohibición; una interpretación estrecha preserva espacio para la supervisión federal.

Los estados, mientras tanto, ven los contratos de eventos, especialmente los relacionados con deportes, a través de una lente de juegos. Para ellos, un contrato vinculado a un resultado deportivo se asemeja a una apuesta tradicional y, por lo tanto, requiere licencia y controles estatales. Esto ha producido conflictos directos: los estados argumentan que estas son apuestas deportivas no licenciadas, mientras que los argumentos alineados federalmente mantienen que si los contratos están estructurados como derivados, caen bajo la jurisdicción federal exclusiva.

Mientras se desarrollan estas disputas, la infraestructura del mercado ha avanzado silenciosamente. El personal de la CFTC ha emitido cartas de no acción cubriendo los requisitos de informes y compensación, mostrando que los contratos de eventos ya están interactuando con la infraestructura de derivados regulados. Las cámaras de compensación, los marcos de cumplimiento y los sistemas de informes no son teóricos; están funcionando hoy.

Esta institucionalización plantea una pregunta más profunda: ¿cuál es el verdadero propósito de estos mercados? Los partidarios argumentan que proporcionan pronósticos eficientes; los críticos argumentan que se asemejan a apuestas emocionales. Un contrato utilizado para cubrir un riesgo empresarial genuino se ve diferente de una apuesta binaria impulsada por el hype y de alta rotación, incluso si ambos son técnicamente derivados.

El desafío regulatorio es distinguir entre propósito sin legislar moralidad o sofocar la innovación.

De aquí en adelante, el futuro de los mercados de predicción probablemente será moldeado a través de la elaboración de reglas incrementales, decisiones judiciales y límites negociados; no a través de una revisión radical. Algunas categorías de eventos pueden asentarse cómodamente bajo la supervisión federal; otras, particularmente aquellas que reflejan juegos, pueden seguir siendo disputadas.

Los mercados de predicción desafían al sistema regulador de EE. UU. para responder a una pregunta fundamental:

¿Cuándo se convierte la previsión en finanzas y cuándo se convierte la finanza en apuestas?

Cómo los reguladores respondan a esto determinará el alcance del comercio basado en eventos y el lugar de la innovación dentro de la arquitectura legal de larga data.