Estudio de opciones Sober × Derive.XYZ producción conjunta

Escrito por el analista Jenna del estudio de opciones Sober @Jenna_w5

1. Panorama macroeconómico: el 'colapso legal' y reestructuración del sistema de aranceles - el punto de partida para la revalorización de la incertidumbre macroeconómica

El 20 de febrero de 2026, los mercados de capital globales experimentaron un choque institucional de profundas repercusiones: la Corte Suprema de Estados Unidos dictaminó formalmente que las amplias medidas arancelarias implementadas previamente por el gobierno de Estados Unidos bajo la Ley de Poder Económico Internacional en Emergencias (IEEPA) carecían de autorización legal clara.

Esta decisión no solo socavó la base legal central del sistema de aranceles de Estados Unidos del último año, sino que también provocó una reestructuración completa de la política arancelaria, los ingresos fiscales, las relaciones comerciales internacionales y la lógica de la fijación de riesgos en los mercados financieros.

El significado clave de esta decisión no es solo 'eliminar algunas tarifas', sino que esencialmente niega la legalidad del presidente para imponer unilateralmente tarifas amplias a través de 'poderes de emergencia' en tiempos de paz. La IEEPA fue diseñada originalmente para hacer frente a emergencias de seguridad nacional, su objetivo central es limitar las transacciones financieras y congelar activos, no establecer un sistema de tarifas a largo plazo.

Sin embargo, en el último año, el gobierno de EE. UU. ha ampliado esto a una herramienta tarifaria global, implementando 'aranceles recíprocos' y lo que llaman 'aranceles de fentanilo' sobre casi todos los socios comerciales, con un total de más de 175 mil millones de dólares, lo que representa cerca del 0.6% del PIB nominal de EE. UU.

La base legal de este sistema ha sido derribada, lo que implica tres consecuencias directas:

Primero, la legalidad de los ingresos por tarifas ha sido fundamentalmente cuestionada. Teóricamente, los importadores estadounidenses tienen derecho a solicitar el reembolso de tarifas previamente pagadas, y actualmente más de 1500 empresas, incluidos grandes minoristas como Costco, han iniciado procedimientos judiciales. Si finalmente se confirma que el monto de reembolso se aproxima a los 175 mil millones de dólares estimados por el mercado, esto constituiría una rara 'transferencia inversa fiscal'—de la gobierno al sector empresarial.

En segundo lugar, el sistema tarifario de EE. UU. ha vuelto de 'autorización ilimitada' a un marco de 'autorización limitada'. La ventaja de la IEEPA radica en su amplio alcance, rápida implementación y casi sin límite claro, mientras que sus herramientas legales sustitutas, como la sección 122 de la Ley de Comercio de 1974, la sección 301 o la sección 232 de la Ley de Ampliación del Comercio de 1962, tienen condiciones de implementación, plazos o restricciones industriales. Esto significa que aunque el gobierno de EE. UU. todavía tiene la capacidad de imponer tarifas, su flexibilidad y capacidad de disuasión han disminuido significativamente.

En tercer lugar, la incertidumbre de la política comercial ha aumentado drásticamente. En comparación con las tarifas altas y seguras, lo que inquieta más al mercado es la 'incertidumbre legal'. La legalidad de las tarifas, si se reembolsarán o se volverán a imponer, ha entrado en la fase de juego político y judicial, y esta incertidumbre a nivel institucional a menudo provoca más volatilidad en los activos de riesgo que las variables económicas en sí.

Después de que se anunció la decisión, Donald Trump actuó rápidamente, anunciando la implementación de un nuevo 'arancel global uniforme' bajo la sección 122 de la Ley de Comercio de 1974, aumentando la tasa del 10% al 15% por un período de 150 días. Esta reacción revela una señal importante: la Casa Blanca no tiene intención de aceptar una 'reducción del sistema de tarifas', sino que intenta mantener la presión tarifaria a través de una reestructuración legal.

Pero la cláusula 122 tiene limitaciones evidentes:

En primer lugar, la duración es limitada. La máxima es de solo 150 días, y si se quiere prolongar, debe obtener aprobación del Congreso, y la incertidumbre del Congreso significa que las tarifas son difíciles de mantener a largo plazo.

En segundo lugar, falta de especificidad. La cláusula 122 requiere aplicarse de manera uniforme a nivel global y no puede implementar tasas diferenciadas como la IEEPA o la cláusula 301, debilitando así su valor estratégico como herramienta de negociación.

En tercer lugar, el riesgo legal sigue existiendo. El uso de la cláusula 122 es prematuro, 'problemas graves de balanza de pagos internacionales', y actualmente EE. UU. mantiene un superávit a largo plazo en su cuenta de capital, el dólar sigue siendo la moneda de reserva global, si cumple con esta condición legal sigue siendo objeto de debate y podría enfrentar desafíos judiciales nuevamente en el futuro.

En otras palabras, el sistema de tarifas de EE.UU. está pasando de 'armas de alta intensidad seguras' a 'herramientas temporales bajo riesgo legal'.

Desde la perspectiva de las futuras rutas, la política tarifaria podría evolucionar en tres direcciones diferentes, y cada ruta tendrá un impacto radicalmente diferente en los mercados de capital:

Ruta uno: Reducción sustancial del sistema de tarifas (baja probabilidad pero el mercado es más optimista)

Si el tribunal restringe el uso de herramientas alternativas de tarifas, o la resistencia política impide la implementación a largo plazo de nuevas tarifas, la tasa de tarifas promedio ponderada de EE. UU. podría caer del actual 12.9% a alrededor del 7%.

Este escenario traerá beneficios macroeconómicos claros:

Aumento del crecimiento económico: disminución de los costos empresariales, recuperación de la inversión

Disminución de la inflación: los precios de los productos importados caen aproximadamente entre 20 y 30 puntos básicos

Disminución de tasas de interés: la curva de rendimiento de bonos se aplana

Debilidad del dólar: la reducción de la protección comercial disminuye la necesidad de retorno de capital

Los activos de riesgo se beneficiarán significativamente, la valoración de acciones de EE. UU. se expandirá, el entorno de liquidez global mejorará, y BTC y ETH, como activos de alta beta y liquidez, generalmente se comportan mejor en este entorno de 'crecimiento ascendente + tasas de interés en descenso'.

Esencialmente, este es un 'ciclo de preferencia de riesgo de expansión de liquidez'.

Ruta dos: Reestructuración del sistema de tarifas (ruta más probable)

Este es el escenario de referencia más realista actualmente: mantener tarifas uniformes a corto plazo a través de la cláusula 122, mientras se inicia una investigación 301, para establecer un sistema de tarifas diferenciadas en el futuro.

Este proceso traerá una combinación de 'incertidumbre a largo plazo + impacto a corto plazo':

Retraso en el gasto de capital empresarial

Reajuste de la cadena de suministro

Aumento del riesgo de represalias de los socios comerciales

El comportamiento típico del mercado de capital es: aumento de la volatilidad de los activos de riesgo, expectativas de ganancias empresariales inestables, tasas de rendimiento de bonos que permanecen en alta oscilación, dólar débil a medio plazo pero fluctuaciones a corto plazo.

Para el mercado de criptomonedas, este entorno generalmente corresponde a una estructura de 'alta volatilidad, sin tendencia', es decir, los precios carecen de una dirección unilateral, pero la volatilidad implícita (Implied Volatility) aumenta, aumentando las oportunidades de comercio de Gamma.

Ruta tres: Escalamiento total del conflicto comercial (riesgo extremo)

Si EE. UU. sigue utilizando la sección 301 o la sección 232 para imponer altas tarifas en industrias clave, mientras que los socios comerciales toman represalias, el sistema comercial global podría entrar en un nuevo ciclo de fricciones.

Este escenario desencadenará una cadena típica de transmisión de riesgos: disminución de las ganancias empresariales → caída del mercado de valores; aumento de la inflación → aumento de tasas de interés; desaceleración del crecimiento → riesgo de estanflación

Pero el rendimiento de BTC en este entorno será más complejo:

A corto plazo: los activos de riesgo caen simultáneamente, BTC puede caer siguiendo la contracción de liquidez.

A medio plazo: si el mercado comienza a cuestionar la estabilidad del sistema del dólar, BTC podría convertirse en una 'herramienta de refugio no soberana'.

Esta también es la condición desencadenante clave para que BTC pase de 'activo de riesgo' a 'activo de cobertura macro'.

La verdadera contradicción central no radica en las tarifas mismas, sino en la debilitación de la estabilidad institucional.

En el último año, el mercado asumió que el gobierno de EE. UU. tenía amplios poderes de implementación de tarifas, mientras que la decisión de la Corte Suprema rompió esta expectativa, haciendo que las tarifas volvieran de ser una 'herramienta administrativa' a una 'herramienta legal'. Esto significa que la política tarifaria en el futuro será más lenta, incierta y propensa a desafíos judiciales.

Desde la perspectiva del mercado de capital, el impacto esencial de este cambio se refleja en cuatro dimensiones:

Aumento de la incertidumbre fiscal: los ingresos por tarifas pueden retroceder, aumentando la presión del déficit fiscal

La trayectoria de las tasas de interés es más compleja: la demanda de financiamiento fiscal y las expectativas de crecimiento se contrarrestan

Debilidad estructural a medio plazo del dólar: la disminución de la credibilidad de la política debilita el flujo de capital

Aumento de la volatilidad de los activos de riesgo: la incertidumbre institucional en sí misma es una fuente de volatilidad

Para BTC y ETH, este cambio macroeconómico es decisivo, ya que afecta directamente la liquidez global, las expectativas de crédito en dólares y la estructura de la prima de riesgo de los activos de riesgo. En otras palabras, esta decisión no es un evento comercial, sino un 'shock institucional macro', cuyo impacto podría durar años y convertirse en una de las fuentes de volatilidad más importantes en los mercados de capital global para 2026.

Dos, análisis profundo de los datos del mercado de opciones de BTC y ETH

Después de un épico estrangulamiento de liquidez de '120,000 a 60,000', el mercado de esta semana se mantiene en un período de reparación oscilante. Al observar los datos de volatilidad proporcionados por Amberdata & Derive.XYZ, podemos ver claramente cómo el pánico ha retrocedido desde su punto máximo, pero cómo los precios defensivos están profundamente arraigados en la actual estructura de plazos.

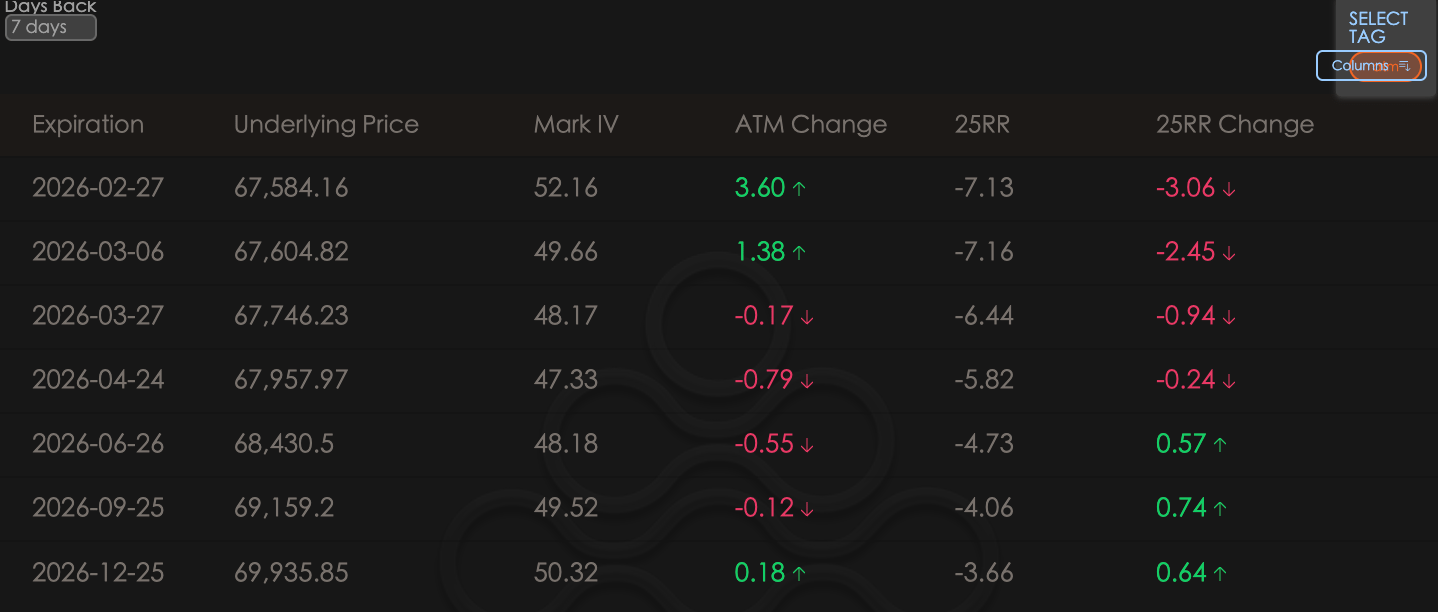

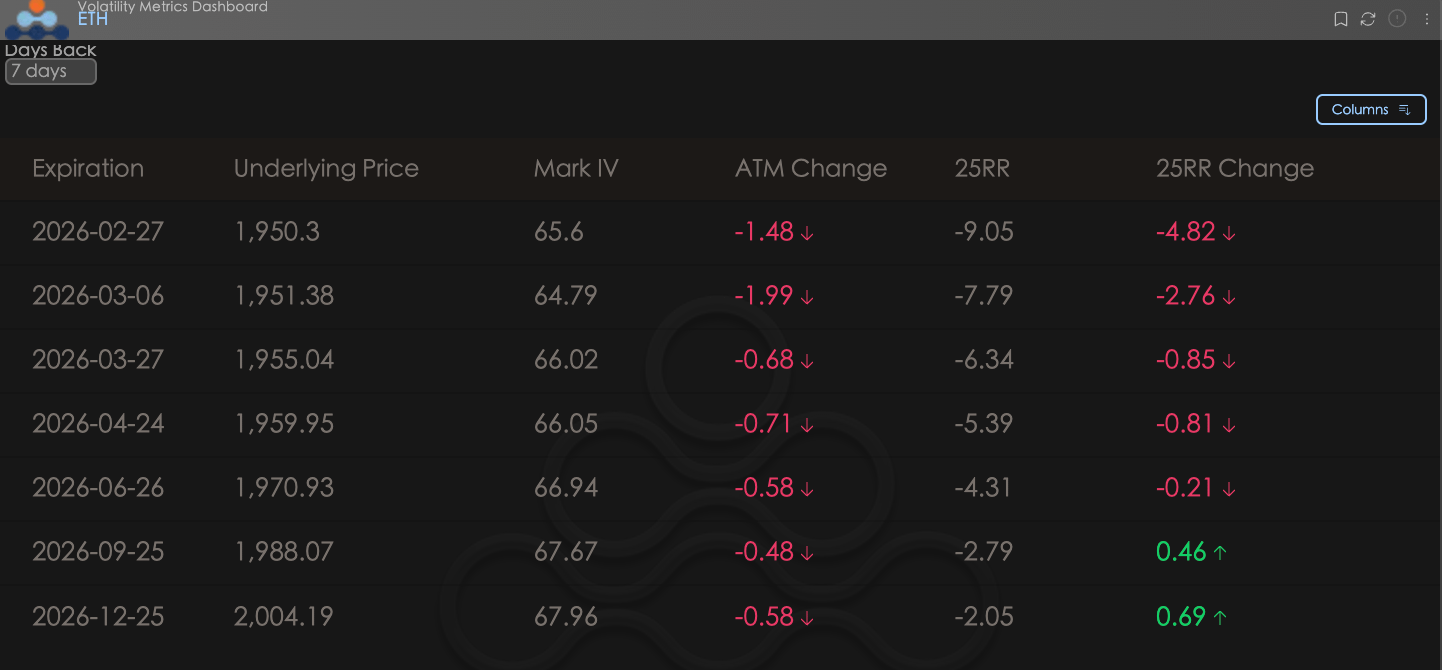

ATM IV&Skew: El sentimiento bajista persiste, el mercado colectivamente 'vende imaginación'

Delta 25 Skew (25RR, es decir, 25 Delta Call IV menos 25 Delta Put IV) refleja la preferencia del mercado por la dirección del movimiento. ATM Change refleja el cambio reciente en la volatilidad implícita (IV) de las opciones at-the-money.

Skew (sesgo) sigue disminuyendo: tanto BTC como ETH muestran valores de 25RR que han bajado en comparación con hace 7 días (los valores negativos se profundizan). Esto indica que después de experimentar una caída, los compradores han perdido confianza. Una gran cantidad de capital está realizando operaciones de Sell Call (vendiendo opciones de compra) para ganar primas, y todos carecen de expectativas de un aumento significativo en el mercado recientemente.

Diferenciación de la volatilidad implícita (ATM): Solo la IV cercana de BTC (en un plazo de 1 a 2 semanas) ha mostrado un ligero aumento, principalmente para cubrir el impacto a corto plazo de la nueva política macro (implementación de tarifas); mientras que la IV a largo plazo de BTC y la IV de ETH están en descenso. La tendencia de marginalización de ETH sigue, siendo visto por el mercado como un activo de alta beta, no como un activo de refugio.

BTCÐ

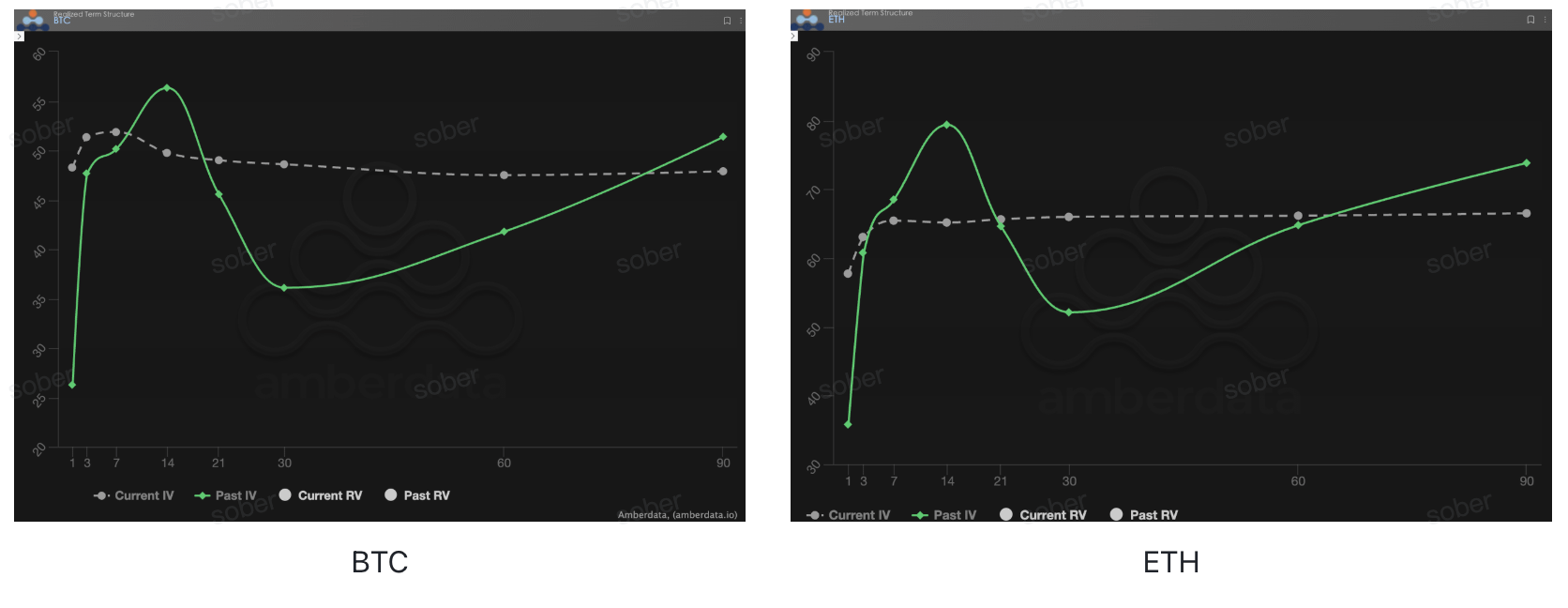

Estructura de Plazo (Term Structure): forma de inversión continua

Estructura de Plazo (Term Structure) muestra la distribución de la Volatilidad Implícita (IV) en diferentes tiempos de vencimiento.

IV actual (volatilidad implícita) sigue invertida: Al igual que la semana pasada, la superficie de IV actual (línea punteada gris) sigue en estado invertido. Pero después de la reciente caída abrupta, el sentimiento de IV que estaba alto en el corto plazo ha tenido cierta liberación, mostrando un retroceso en cierta medida.

Forma 'no típica' de 'línea recta': La IV cercana tras la caída actualmente casi se alinea con la IV lejana, toda la curva de IV actual es tan plana como una línea recta. Esta forma es extremadamente atípica, lo que sugiere que el mercado, después de sufrir un golpe severo, ha caído en un corto período de 'confusión de precios'.

Comparación de IV pasada (Pasada Volatilidad): La línea sólida verde (IV Pasada) es extremadamente empinada en el frente, reflejando el pánico extremo durante la caída. La línea punteada gris actual se ha suavizado significativamente en comparación con la línea verde, indicando que el pánico extremo ha pasado, pero la demanda de refugio a largo plazo (previniendo futuros cisnes negros políticos) todavía sostiene la volatilidad a largo plazo.

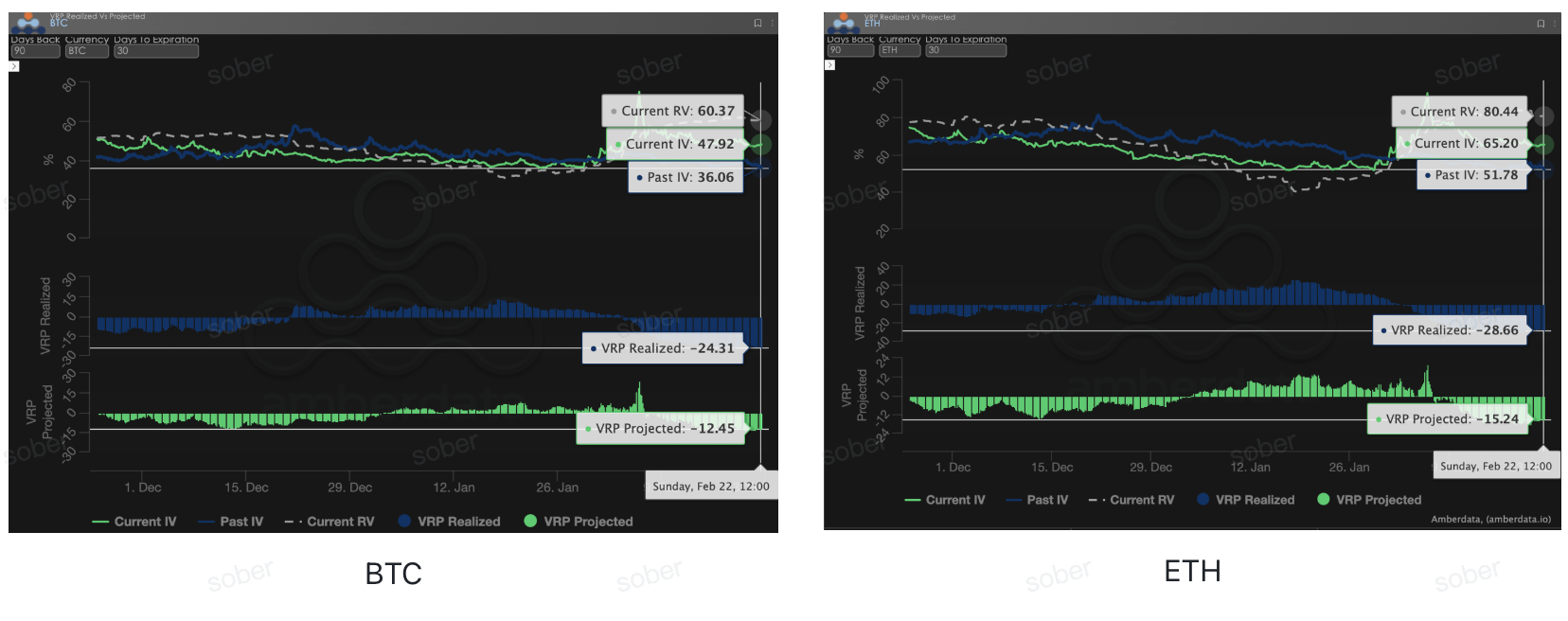

Prima de riesgo de volatilidad (VRP): el momento más oscuro para los vendedores y el fango de la 'prima negativa'

VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si el precio de las opciones es razonable. El mercado actual está en un período de corrección.

VRP Realizado (Realized Premium) es severamente negativo: Durante la reciente caída, la volatilidad realizada (RV) se disparó instantáneamente por encima de 60, superando con creces la valoración de IV en ese momento. Esto llevó a VRP Realizado a un profundo negativo. Esto significa que los creadores de mercado y los minoristas que habían estado vendiendo volatilidad (vendiendo opciones) sufrieron grandes pérdidas.

VRP Proyectado (Projected Premium) sigue siendo bajo: A pesar de que esta semana la volatilidad (RV) se ha mantenido alta, la IV ofrecida por el mercado aún no alcanza la velocidad de RV. Actualmente, el VRP Proyectado sigue siendo negativo en decenas.

Análisis profundo: Las opciones actuales están en una situación incómoda de 'subvaluadas pero nadie se atreve a comprarlas, los vendedores están asustados y no se atreven a vender'. El mercado no solo carece de imaginación para un aumento del precio, incluso carece de imaginación para un aumento adicional de la volatilidad.

Datos de opciones: El 'tercer ojo' de los comerciantes y el poder de precios multidimensional

En el complicado entorno macroeconómico de 2026, la simple tendencia de precios (Spot Price) suele estar rezagada, mientras que los datos de opciones son el 'tercer ojo' de los comerciantes, capaces de ver más allá de la superficie para detectar los verdaderos límites de defensa del capital.

Para diferentes estilos de comercio, las dimensiones de datos observadas deben ser significativamente diferentes:

Operadores a corto/plazo diario (Gamma Scalpers): Deben monitorear de cerca la distribución de Gamma Exposure (GEX) de 1 a 3 días para el vencimiento. Como durante el período de volatilidad tras el cambio de liderazgo en la Reserva Federal el 30 de enero, el precio de ejercicio concentrado de GEX constituyó un fuerte soporte y resistencia física, lo que permitió a los fondos a corto salir con precisión antes de que se agote la liquidez.

Operadores de tendencia/swing (Swing Traders): Deben centrarse en Skew de 25 Delta y VRP Proyectado. Cuando el Skew se mantenga en valores negativos muy bajos y el VRP permanezca alto, a menudo indica un pánico excesivo en el mercado, siendo una señal típica de 'compra en reversa'.

Instituciones/hedgers a largo plazo: Necesitan penetrar en la Estructura de Plazo para observar los cambios en Vega a largo plazo. Comparando el IV Actual con la desviación del promedio de 90 días, se puede juzgar si el 'seguro' está demasiado caro, decidiendo así si comprar directamente Put o construir estrategias de combinación más complejas.

Los datos de opciones proporcionan una doble dimensión de 'probabilidad' y 'costo'. Para ayudar a los inversores a capturar mejor estas oportunidades asimétricas, Sober Options Studio ahora ofrece un servicio de [seguimiento de datos de opciones personalizado], proporcionando un análisis profundo según su posición y preferencias de riesgo, no dude en consultar.

Tres, recomendaciones de estrategia de opciones: construir un firewall de bajo costo con un diferencial bajista (Bear Put Spread)

Dado que en este momento las cisnes negros macroeconómicos podrían despegar en cualquier momento (como una crisis de liquidez provocada por demandas de reembolso, o un repunte inflacionario causado por nuevas tarifas), y el Skew en el mercado de opciones muestra que todos están vendiendo locamente Call para restringir el espacio superior, si simplemente actuamos como compradores de opciones bajistas (Long Put) para prevenir una caída, el costo de Theta (valor temporal) y Vega (volatilidad) no es rentable.

En particular, en el actual período de 'línea recta atípica' de precios debido a que el VRP (prima de riesgo de volatilidad) es severamente negativo y el mercado ha experimentado una gran volatilidad, una vez que el sentimiento del mercado se calma repentinamente, simplemente comprar Put enfrentará un grave 'doble golpe de volatilidad' (IV Crush).

En este momento, el diferencial bajista (Bear Put Spread) es la mejor solución para proteger los activos al contado y cubrir el riesgo macroeconómico. Al combinar 'comprar uno y vender uno', proporciona protección a la baja mientras reduce en gran medida el costo de cobertura y cubre el potencial riesgo de caída de la volatilidad.

3.1 Lógica de construcción de estrategias (usando BTC y ETH como ejemplo)

El núcleo de esta estrategia es: comprar una opción de venta (Put) con un precio de ejercicio más alto (obteniendo protección), y simultáneamente vender una opción de venta (Put) con un precio de ejercicio más bajo (recibiendo primas para subsidio de costos).

Combinación práctica de BTC (suponiendo un precio actual de $67,500):

Comprar (Buy) 1 Put con vencimiento a finales de marzo y precio de ejercicio de $67,000 (casi en el dinero, proporcionando protección inmediata).

Vender (Sell) 1 Put con vencimiento a finales de marzo y precio de ejercicio de $62,000 (fuera de dinero, estableciendo un límite de ganancias y recibiendo una prima).

Combinación diferenciada de ETH (suponiendo un precio actual de $3,400):

Dado que la IV del frente de ETH ha caído más notablemente y tiene la característica de ser un 'activo de seguimiento de alta beta', en condiciones extremas, su caída suele ser más profunda que la de BTC.

Compra Put a $3,400 y vende Put a $2,900. Se puede ampliar el diferencial de precios de ejercicio para cubrir su mayor rango de volatilidad potencial.

3.2 Simulación de escenarios y características de rendimiento

Frente a un entorno macroeconómico lleno de ruido político en 2026, veamos el rendimiento de este conjunto en diferentes escenarios:

Escenario uno: el cisne negro aterriza, el mercado colapsa (precio cae por debajo del precio de ejercicio bajo, como BTC < $62,000)

Rendimiento: Estrategia alcanza la máxima rentabilidad. Tu activo al contado puede estar en pérdida, pero la rentabilidad de la combinación de opciones ha alcanzado su máximo (diferencial de precios de ejercicio - neto de primas pagadas), este flujo de efectivo sustancial se puede utilizar para aprovechar en la zona de fondo de $62,000.

Escenario dos: la bota no cae, el mercado oscila ampliamente (precio entre $62,000 y $67,000)

Rendimiento: La estrategia desempeña un papel defensivo. Por cada dólar que cae, la combinación de opciones gana un dólar (después de compensar las primas netas), logrando una absoluta fijación del valor neto al contado en este rango.

Escenario tres: reembolso libera liquidez, el mercado sube inesperadamente (precio > $67,000)

Rendimiento: La combinación de opciones enfrenta la máxima pérdida, pero esta pérdida es solo la pequeña prima neta que pagaste inicialmente (costo de compra de Put menos ingresos de venta de Put). Dado que mantienes activos al contado, el gran aumento de estos activos cubrirá fácilmente esta pequeña 'prima de seguro'.

3.3 ¿Por qué el Bear Spread es superior a simplemente comprar Put o Collar en este momento?

Cobertura del riesgo de Vega: Actualmente, la profundidad de VRP es negativa. Si la tormenta de tarifas se calma, la volatilidad realizada (RV) y la volatilidad implícita (IV) caerán, y simplemente mantener un Long Put sufrirá grandes pérdidas debido a la caída de la volatilidad. En el Bear Spread, la pierna Put que vendes obtendrá ganancias debido a la caída de IV, compensando así la mayor parte del impacto negativo del Vega.

La utilización de capital es extremadamente alta: Vender Put fuera de la dinero genera primas que reducen considerablemente tu costo de apertura. En comparación con Collar (estrategia de collar) que requiere vender Call para financiarse, el Bear Spread conserva completamente el espacio de ganancias ilimitadas de los activos al contado. Bajo la expectativa macro de que 'los reembolsos podrían convertirse en un gran alivio', es crucial mantener la exposición al alza.

Cuatro, descargo de responsabilidad

Este informe se basa en datos del mercado público y modelos teóricos de opciones, con el objetivo de proporcionar información de mercado y perspectivas de análisis profesional a los inversores, todo el contenido es solo para referencia y comunicación, y no constituye ningún tipo de consejo de inversión. El comercio de criptomonedas y opciones tiene una alta volatilidad y riesgo, lo que puede resultar en la pérdida total del capital. Antes de adoptar cualquier estrategia de comercio, los inversores deben comprender plenamente las características del producto de opciones, la naturaleza del riesgo y su propia capacidad de asumir riesgos, y siempre consultar a un asesor financiero profesional. Los analistas de este informe no son responsables de ninguna pérdida directa o indirecta causada por el uso del contenido de este informe. El rendimiento del mercado en el pasado no predice resultados futuros, por favor, tome decisiones con sensatez.

Co-producido: Sober Options Studio × Derive.XYZ