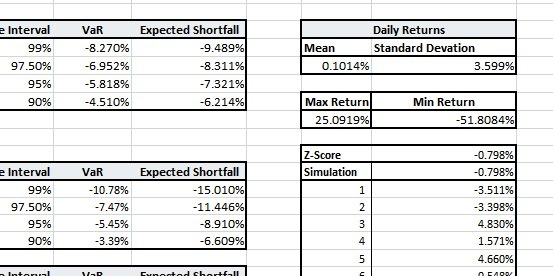

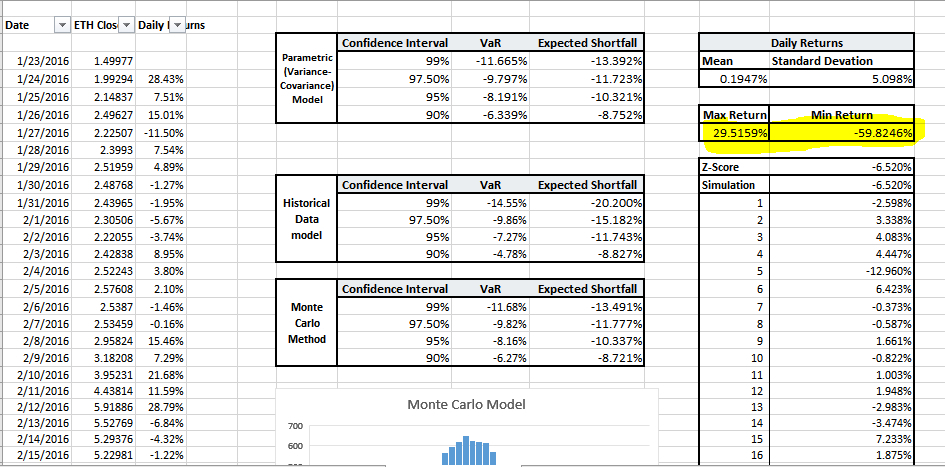

En el régimen actual del mercado, la mayoría de los participantes están cegados por el atractivo de la volatilidad al alza, a menudo ignorando la certeza matemática del riesgo de cola. Cuando realizamos pruebas retrospectivas $BTC desde 2014 & $ETH desde 2016, los datos revelan una fuerte divergencia entre los retornos medios diarios y la probabilidad de ruina de la cartera. Mientras que Bitcoin ofrece un modesto retorno medio diario, su alta desviación estándar sugiere que el día "promedio" es estadísticamente inestable.

El verdadero peligro radica en la Pérdida Esperada (ES). En un intervalo de confianza del 99%, nuestros modelos de Monte Carlo muestran que durante eventos extremos, la pérdida promedio para ETH se eleva a -20.20%. Con los retornos mínimos históricos alcanzando -51.8% para BTC y -59.8% para ETH, está claro que las liquidaciones intradía pueden eludir sin esfuerzo las órdenes de stop-loss tradicionales. En estos escenarios, la multitud de "Compra la Caída" y "Manos Débiles" no son más que liquidez de salida sacrificial para algoritmos institucionales.

En última instancia, la brecha entre un aumento del 29% y una caída del 60% destaca la necesidad de rendimientos ajustados al riesgo sobre las ganancias nominales. A medida que nos acercamos a 2026, la supervivencia no se determinará por la convicción, sino por quién ha sometido su cartera a pruebas de estrés contra estas distribuciones de cola gruesa. El mercado está diseñado para transferir riqueza del culto emocional del "HODL" a la élite fría y basada en datos. Si no entiendes las matemáticas, tú eres el rendimiento.

#TrumpNewTariffs #MacroAnalysis #BTCVSGOLD #Binance #WriteToEarnUpgrade