1. La Ilusión del Crecimiento Perpetuo: Contextualizando el Mercado Moderno

En el actual panorama financiero global, el mantra de "comprar y mantener" ha ascendido de ser una heurística de inversión prudente a un dogma casi religioso. Sin embargo, esta fe inquebrantable está navegando actualmente su desafío estructural más profundo desde la Gran Depresión. Durante cuatro décadas, los participantes del mercado han operado bajo la suposición de una trayectoria ascendente permanente, ignorando en gran medida la realidad histórica de que los ciclos económicos a largo plazo eventualmente exigen un ajuste fundamental. Actualmente estamos presenciando un período en el que los mecanismos fundamentales del mercado—y los marcos psicológicos que los apoyan—están siendo tensados por niveles de deuda históricos y una falta sin precedentes de amplitud.

Para comprender la gravedad del momento actual, uno debe analizar el pico del mercado de 1929. Después de ese cenit, el mercado de acciones experimentó una asombrosa contracción del 90% durante los tres años siguientes. Esto no fue meramente un colapso mecánico de valoraciones; fue una disolución psicológica—una total "pérdida de creencia" en la integridad estructural de los mercados. Hoy, este precedente histórico ha sido en gran medida borrado de la memoria colectiva, reemplazado por una dependencia excesiva en el S&P 500 como un vehículo infalible para la generación de riqueza.

Estrategicamente, el S&P 500 no debe ser visto como un mero índice diversificado, sino más bien como una "apuesta geopolítica" sobre la hegemonía de EE. UU. y la supremacía denominada en dólares. Invertir en el índice es una apuesta implícita sobre la expansión continua del modelo económico americano, la estabilidad de los flujos de capital transfronterizos, y la permanencia del liderazgo financiero occidental. Sin embargo, un análisis granular de la arquitectura actual del índice revela que esta apuesta ya no es tan diversificada o tan estable como sugiere el sentimiento minorista.

2. La Trampa de la Concentración: Por qué la "Diversificación" es un Mito Matemático

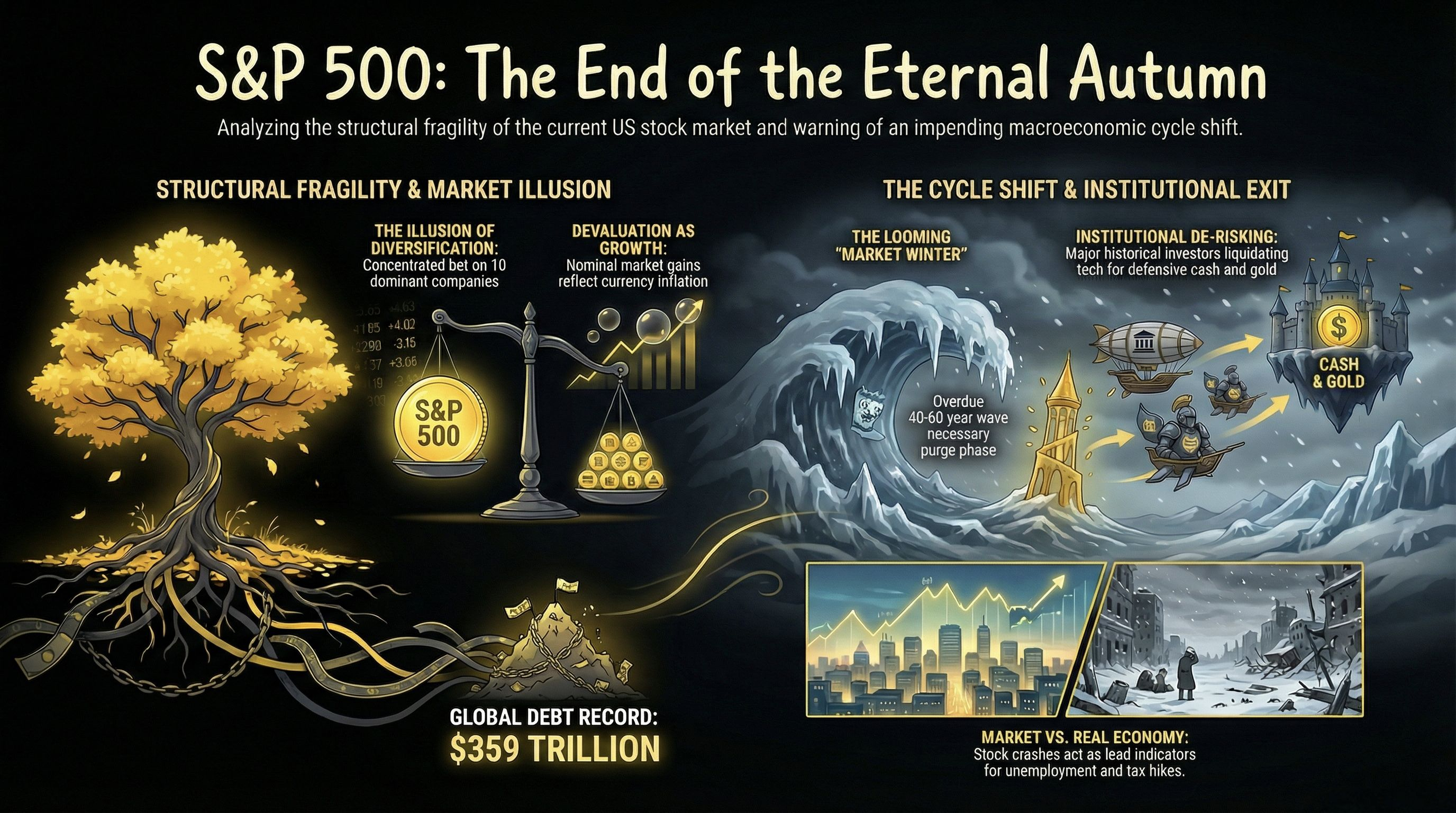

El riesgo estratégico se oculta frecuentemente tras el éxito nominal. Muchos inversores modernos operan bajo la ilusión de diversificación simplemente porque poseen un índice que comprende 500 constituyentes. Esta es una falacia matemática en el entorno actual. El S&P 500 ha pasado de ser una amplia sección representativa de la economía industrial y de servicios a una concentración idiosincrática en acciones de tecnología de mega-cap. Cuando el rendimiento de un índice nacional entero está dictado por una fracción de punto decimal de sus miembros, la seguridad tradicionalmente asociada con la indexación se evapora, dejando carteras institucionales y minoristas expuestas a un fracaso sistémico si un puñado de entidades falla.

Los pocos "Magníficos"—Apple, Microsoft, Nvidia, Google, Amazon, Meta y Tesla—ahora ejercen una influencia desproporcionada en la dirección del índice. En lugar de ser una apuesta económica de base amplia, una posición en el S&P 500 hoy es efectivamente una apuesta apalancada en diez empresas. Desde la década de 1980, el ascenso de este índice ha sido sostenido por varios pilares fundamentales que ahora están exhibiendo signos de estrés terminal:

Hegemonía Global de EE. UU.: El papel central de Estados Unidos en la arquitectura financiera global está enfrentando desafíos de un mundo multipolar en transición.

El Dólar como Moneda de Reserva: La demanda estructural del dólar estadounidense está bajo presión por tendencias de "desdolarización" y la creciente utilización del sistema financiero como arma.

Expansión a través de la Deuda: Un modelo de crecimiento basado en la expansión monetaria constante y la acumulación de $359 billones en deuda global, un nivel que tensa los límites de la sostenibilidad fiscal.

La implicación sistémica para las carteras globales es profunda: si estas diez entidades pilares experimentan un reajuste de valoración debido a vientos en contra regulatorios, disrupción tecnológica, o una contracción en la capacidad de ganancias, el vehículo principal para la jubilación global y la riqueza institucional corre el riesgo de un colapso sincronizado. Esta concentración oculta una realidad más insidiosa: gran parte del crecimiento aparente no es un reflejo de la productividad fundamental, sino un subproducto de la persistente devaluación de la unidad de cuenta.

3. El Velo Inflacionario: Crecimiento vs. Devaluación Monetaria

Una piedra angular del análisis macroeconómico sofisticado es la capacidad de distinguir entre el valor intrínseco real y la apreciación del precio nominal. Desde el abandono definitivo de cualquier anclaje monetario serio a principios de la década de 1980, el dólar estadounidense ha sufrido una pérdida estructural de poder adquisitivo. Cuando la moneda—la misma medida de valor—se devalúa, los precios nominales de activos como las acciones parecen aumentar, creando un efecto de "inflación disfrazada como ROI" que atrae a los desprevenidos a una falsa sensación de prosperidad.

La trayectoria del S&P 500 durante los últimos cuarenta años es, en gran medida, el resultado de esta devaluación monetaria. Mientras los inversores celebran máximos nominales récord, a menudo ignoran el volumen de liquidez requerido para sostener esos niveles. Este fenómeno ha sido meticulosamente gestionado por las intervenciones de los bancos centrales, creando lo que puede identificarse como una fase de mercado "otonal"—un período de euforia tardía donde las valoraciones se han desprendido de la capacidad de ganancias fundamentales debido a inyecciones de liquidez artificial. La manipulación de los bancos centrales puede retrasar la llegada de la próxima fase, pero históricamente, nunca ha podido cancelar el ciclo en sí.

4. Las Cuatro Estaciones de la Deuda: Navegando el Ciclo de 40-60 Años

Los ciclos económicos a largo plazo, analizados por figuras como Milton Friedman y Ray Dalio, operan en ondas de 40 a 60 años. Comprender la "estacionalidad" de la deuda y la productividad es esencial para la preservación del capital. Históricamente, estos ciclos progresan a través de cuatro etapas distintas:

Primavera (Crecimiento de Productividad): Expansión económica real impulsada por la innovación y genuinas ganancias de productividad.

Verano (Calor Inflacionario): Aumento de precios y las primeras señales de sobrecalentamiento sistémico.

Otoño (Burbuja Financiera): Un período de euforia financiera extrema alimentada por la deuda y el exceso especulativo.

Invierno (La Purga): Una fase necesaria de desapalancamiento y corrección del mercado que elimina ineficiencias sistémicas y entidades "zombis."

Desde la década de 1980, la política global se ha orientado hacia la extensión artificial de "Otoño." Al utilizar una política monetaria extrema y permitir que la deuda global se eleve a un récord de $359 billones, las autoridades financieras han bloqueado la llegada de "Invierno." Esta deuda ahora actúa como una barrera masiva para una corrección saludable; el sistema se ha vuelto tan frágil que no puede soportar la purga que requiere para reiniciarse.

Actualmente estamos observando el fenómeno de "Pedro y el Lobo" en la psicología del mercado. Debido a que se han emitido advertencias de una corrección durante años sin que ocurra un colapso terminal, el público inversor se ha vuelto inmune al riesgo. Esto ha llevado a un estado de complacencia y euforia colectiva. Mapeando el mercado actual al ciclo emocional clásico—que se mueve de la incredulidad y la esperanza a través de la optimismo, la creencia, el entusiasmo, y finalmente la euforia—es claro que estamos en las etapas terminales de esta última. En esta fase, el riesgo percibido está en un mínimo histórico precisamente cuando el riesgo sistémico está en un máximo histórico.

5. Siguiendo el Dinero Inteligente: Señal vs. Ruido

Los educadores estratégicos priorizan el sentimiento "interno" institucional sobre la euforia minorista. Mientras se alienta al público en general a mantener una exposición agresiva, los arquitectos de los últimos cuarenta años de crecimiento están reposicionándose conspicuamente. Warren Buffett, quizás el inversor de valor más consistente de la historia, ha estado acumulando agresivamente efectivo, señalando una falta de valor a largo plazo en las valoraciones actuales de acciones. Su posición de efectivo actual es un reflejo directo del "Indicador Buffett" (Capitalización de Mercado a PIB) señalando una sobrevaloración extrema y un alto costo de oportunidad para el capital.

Además, el luminar de inversiones Stanley Druckenmiller ha ejecutado un movimiento significativo de posicionamiento a futuro, desinvirtiendo aproximadamente el 70% de sus posiciones en tecnología y S&P a principios de 2025. Su firma ha pivotado simultáneamente hacia activos defensivos de "refugio", específicamente acciones de minería de oro como Barrick Gold y Newmont. La pregunta crítica para el inversor sofisticado es: ¿por qué las personas que generaron miles de millones con el ascenso del S&P 500 eligen este momento específico para salir? Su migración hacia el oro y el efectivo sugiere que la relación riesgo-recompensa para los índices amplios ha cambiado de forma decisiva a negativa.

6. El Efecto Dominó: Por qué el "No Inversor" sigue en Riesgo

Es un peligroso concepto erróneo creer que uno está aislado de la volatilidad del mercado de acciones por no participar. La salud del S&P 500 está inextricablemente vinculada a la "Economía de la Calle." El índice funciona como un comandante global; sus movimientos dictan la política fiscal internacional y los regímenes de impuestos nacionales con mucha más autoridad que cualquier político local. En términos prácticos, el mercado de valores de EE. UU. ordena la dirección de la política europea 100 veces más efectivamente que un líder como Pedro Sánchez.

Cuando el S&P 500 atraviesa una corrección significativa, las consecuencias se sienten en la economía real:

La Crisis de 2008: Una disminución del 60% en el S&P 500 se tradujo en un colapso global en el empleo, la insolvencia empresarial y una década de austeridad fiscal y aumentos de impuestos.

El Shock de 2020: Una contracción del 34% en un solo mes sirvió como precursor de una masiva intervención estatal, cierres de empresas y la posterior inflación desenfrenada que actualmente erosiona el poder adquisitivo de cada hogar.

La seguridad laboral, la solvencia de pensiones y el precio de los bienes básicos son todos derivados de este sistema. Un colapso en el S&P 500 no es meramente volatilidad digital abstracta en una pantalla; es un catalizador para la dificultad económica, manifestada en la reducción de oportunidades y el aumento de la extracción de riqueza impulsada por el estado a través de la tributación.

7. Reflexión Estratégica: Preservación de la Riqueza en un Paradigma Cambiante

La euforia actual del mercado es un síntoma clásico de un "Otoño" estirado en etapa tardía. Las señales de una inminente purga de "Invierno"—desde la deuda récord hasta la venta de acciones por parte de insiders—están siendo ignoradas en favor de la comodidad del status quo. Sin embargo, las leyes de la estacionalidad económica son indiferentes al optimismo. La transición de un período de expansión artificial a uno de desapalancamiento sistémico no es una cuestión de "si", sino de "cuándo."

Esto no es un llamado a la pánico, sino un requerimiento para una reflexión estratégica rigurosa. El objetivo de la próxima década no es la búsqueda de rendimientos especulativos, sino la protección del fruto de una vida de esfuerzo contra las tres amenazas de la inflación, la tributación y la manipulación financiera. El panorama económico global está cambiando rápidamente, y aquellos que dependen de los dogmas de los últimos cuarenta años—la era del dólar fácil—se encontrarán mal equipados para los próximos diez.

En una era de manipulación institucionalizada, la autonomía intelectual es la única cobertura contra la insolvencia sistémica. Reconocer que el S&P 500 ya no es una red de seguridad diversificada, sino una apuesta geopolítica concentrada, es el primer paso hacia una verdadera preservación del capital. A medida que el ciclo inevitablemente se vuelve hacia su fase invernal, la prioridad debe cambiar de seguir a la multitud a asegurar el futuro financiero de uno contra un paradigma que ya está comenzando a fracturarse.