En el último tiempo, la atmósfera en Twitter ha sido un poco sombría.

El mercado está volátil, el flujo se está restringiendo, todos están pensando en cómo romper el estancamiento.

En este escenario, hay personas ansiosas, personas indiferentes y personas que se retiran. En realidad, somos bastante frágiles; el cuerpo solo necesita un poco de energía para sobrevivir, pero lo realmente difícil de manejar es tu —alma en descomposición.

Antes discutíamos sobre los rendimientos, ahora más personas discuten sobre quién asumirá la responsabilidad si las cosas salen mal.

Después de estar en DeFi por un tiempo, te das cuenta de que lo que realmente determina si puedes sobrevivir a largo plazo no es la tasa anual, sino quién está asumiendo la responsabilidad cuando el sistema tiene cuentas incobrables.

La discusión sobre el fondo de seguros mencionado repetidamente en TermMax, en realidad, está en esta posición, no es un nuevo juego, es un problema final.

1. Primero aclara el orden de riesgo actual.

Ahora la ruta de riesgo de TermMax es clara y rastreable.

Préstamos a tasa fija + Estructura de vencimiento

Cuando hay presión, primero asume el colateral.

Volver a entrar en la liquidación waterfall.

Solo se activa en circunstancias extremas el cumplimiento físico y el bloqueo temporal.

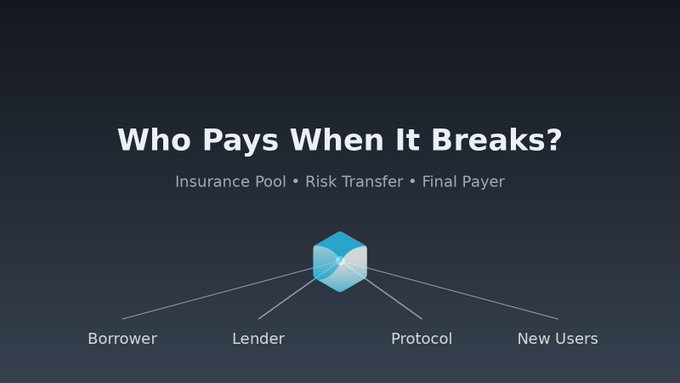

El orden es muy simple:

El prestatario asume primero.

El colateral asume

La liquidez del mercado asume

Al final llega a la capa del acuerdo.

Es decir, el riesgo no se oculta, solo se coloca en diferentes niveles.

2. Si se une al fondo de seguros, el riesgo no desaparecerá, solo se redistribuirá.

La función del fondo de seguros es suavizar situaciones extremas, pero no creará seguridad de la nada.

Solo cambiará quién asume al final. Las fuentes de financiación dan respuestas completamente diferentes:

De prestatario → Aumento del costo de los préstamos

De prestamista → Los rendimientos reales se diluyen.

De la tesorería del protocolo → Utilizando el crecimiento futuro como respaldo.

De nuevos usuarios → Trasladar riesgos históricos hacia adelante.

La neutralidad del fondo de seguros radica en de dónde proviene el dinero.

3. Un detalle comúnmente pasado por alto: el riesgo se transferirá, no se eliminará.

Una vez que existe el fondo de seguros, el riesgo comenzará a trasladarse dentro del sistema.

De pérdidas explícitas a la distribución implícita.

De una posición individual a una carga colectiva.

Muchos productos financieros tradicionales son así.

Más estable en la superficie pero los rendimientos a largo plazo se consumen lentamente.

La ventaja del mundo en cadena es, por su naturaleza, la transparencia.

Así que quien paga, asume, debe estar escrito en la cadena.

4. Si realmente se introduce un fondo de seguros en el futuro, al menos tres cosas deben ser recalculables.

Condiciones de activación

Debe ser verificable en la cadena, no sujeto a discreción subjetiva.

Orden de compensación

Está en intervenir antes de la liquidación o respaldar después.

Dos diseños completamente diferentes.

¿De dónde proviene la fuente de financiación?

¿Se inyectará continuamente?

¿Se usará para otros fines?

Todos deben ser consultables.

5. Una frase en la que he estado pensando repetidamente últimamente.

La madurez de un protocolo no se mide por la altura de los rendimientos.

Lo que importa es si cada capa de participantes sabe de antemano en qué posición está cuando el sistema sufre pérdidas.

6. ¿Por qué estas discusiones son, de hecho, importantes?

Muchos proyectos evitarán el problema final, pero los sistemas que realmente quieren existir a largo plazo deben enfrentarlo.

Cuando un protocolo comienza a discutir públicamente quién es el último en pagar, indica que ha pasado de hablar de rendimientos a la fijación de riesgos, este paso es difícil pero necesario. También es la razón por la que recientemente volví a mirar seriamente #TermMax.

#Investigación de proyectos Este tweet no constituye ningún consejo de inversión, ¡las criptomonedas son riesgosas, invierte con precaución!