Nota del editor: Mientras el mercado aún está acostumbrado a utilizar la "oferta total" para resumir el mundo de las stablecoins, un conjunto de datos más granular está revelando otra capa de la realidad. Una única oferta solo puede responder "¿cuánto hay?", pero no puede explicar "¿quién lo tiene?", "¿cómo fluye?", "¿por qué se queda?". Y cuando observamos la escala de la oferta, la concentración de tenencias, la velocidad de circulación en la cadena y la clasificación de actividades concretas en el mismo mapa, lo que vemos ya no es una cantidad estática, sino la estructura dinámica de cómo el capital se traslada, se acumula, se apalanca y se revaloriza en la cadena.

Esta perspectiva es importante porque puede corregir nuestra intuición sobre el juicio del año pasado. La debilidad del mercado cripto contrasta marcadamente con la fuerte tendencia del mercado de valores de EE. UU., las ventas masivas de ballenas y el pánico amplificado por las caídas de precios, lo que fácilmente puede llevar a pensar que los fondos están abandonando el mundo cripto. Sin embargo, los datos en cadena presentados en este artículo, así como las señales lanzadas por los resultados financieros recientes de Circle, indican que los fondos no necesariamente han desaparecido, pueden estar simplemente retirándose temporalmente de activos de alta volatilidad, al menos los datos en cadena demuestran que están entrando en actividades impulsadas por incentivos, y no en la demanda comercial.

Todo el mundo cita ese número de suministro. Aparece en cada informe, cada llamada de resultados financieros, cada audiencia de políticas. Pero, aparte de 'la capitalización de mercado que supera los 300 mil millones de dólares', ¿cuánto realmente sabemos sobre las stablecoins?

¿Quién las está poseyendo? ¿Cuál es la concentración de tenencias? ¿Qué tan rápido circulan y en qué cadenas son principalmente activas? ¿Para qué se utilizan realmente—como liquidez DeFi, herramientas de pago, o simplemente como 'equivalentes de efectivo' donde se estaciona capital?

Meta acaba de anunciar planes para integrar pagos en stablecoins de terceros en su plataforma; la OCC (Oficina del Contralor de la Moneda de EE. UU.) aprobó la licencia de banco fiduciario nacional para stablecoins; Payoneer anunció que proporcionará funcionalidad de stablecoin a 2 millones de empresas; Anchorage Digital lanzó servicios de stablecoin compatibles para bancos no estadounidenses. Las instituciones y reguladores están acelerando su entrada, y las respuestas que necesitan, claramente no son solo un número de suministro.

Utilizamos el conjunto de datos de stablecoins publicado recientemente por Dune—un conjunto de datos desarrollado en colaboración entre Dune y Steakhouse Financial—para responder algunas de estas preguntas. A continuación, se presentan los resultados revelados por los datos.

Panorama del suministro

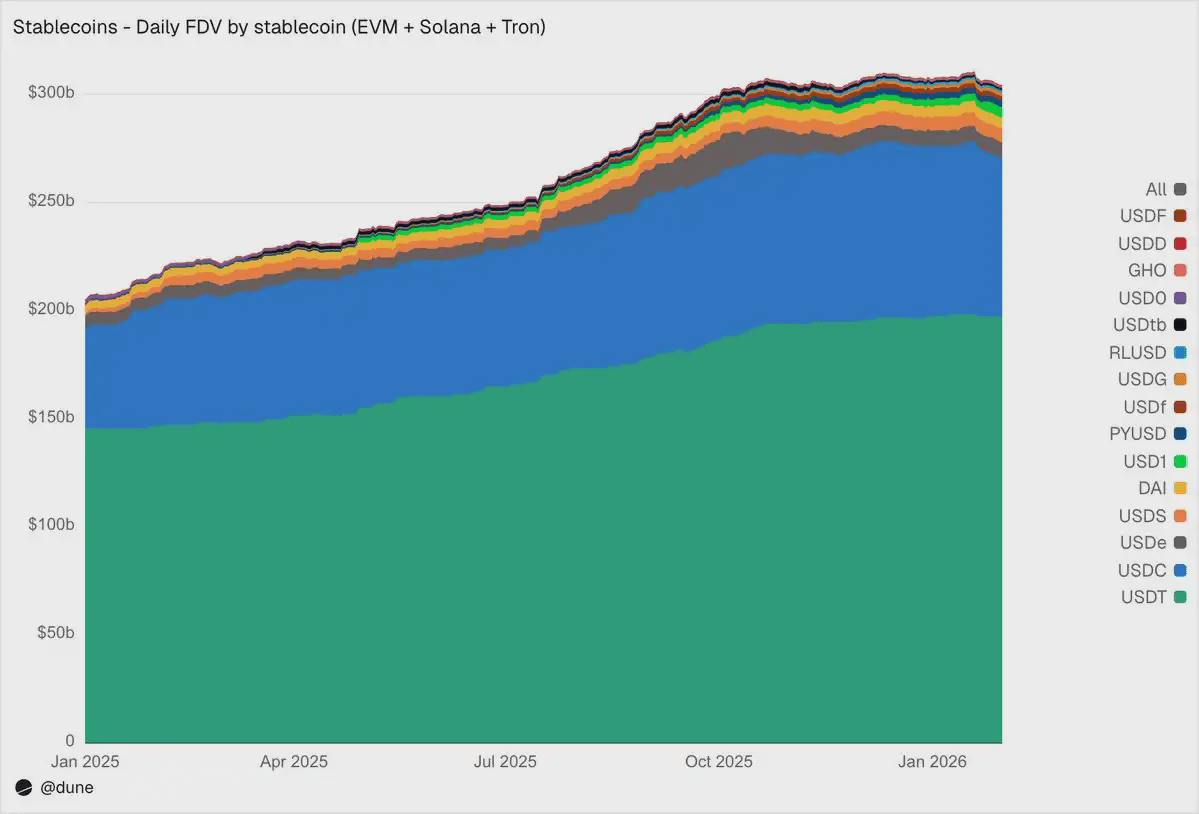

Hasta enero de 2026, las 15 stablecoins más grandes en EVM, Solana y Tron tienen un suministro completamente diluido que alcanza los 304 mil millones de dólares, un aumento del 49% en comparación con el año anterior. USDT emitido por Tether (197 mil millones de dólares) y USDC emitido por Circle (73 mil millones de dólares) aún representan el 89% de la cuota de mercado.

Desde la perspectiva de la distribución en cadena, Ethereum alberga 176 mil millones de dólares (58%), Tron 840 mil millones de dólares (28%), Solana 150 mil millones de dólares (5%), BNB Chain 130 mil millones de dólares (4%). A pesar de que el suministro total casi se ha duplicado, esta estructura de distribución en cadena no ha cambiado significativamente en el último año.

Pero justo debajo de las dos principales stablecoins, el 2025 es un año para el surgimiento de retadores. USDS (Sky/MakerDAO) creció un 376% a 6.3 mil millones de dólares; PYUSD (PayPal) creció un 753% a 2.8 mil millones de dólares; RLUSD (Ripple) pasó de 58 millones de dólares a 1.1 mil millones de dólares, con un incremento del 1803%; USDG se expandió 52 veces; USD1 creció de cero a 5.1 mil millones de dólares.

Por supuesto, no todos los retadores van en la misma dirección. USD0 cayó un 66%; el USDe de Ethena casi se triplicó en su pico de octubre, subiendo un 23% al final del año. Aun así, la competencia en el nivel por debajo de USDT y USDC está aumentando significativamente.

¿Quién las está poseyendo?

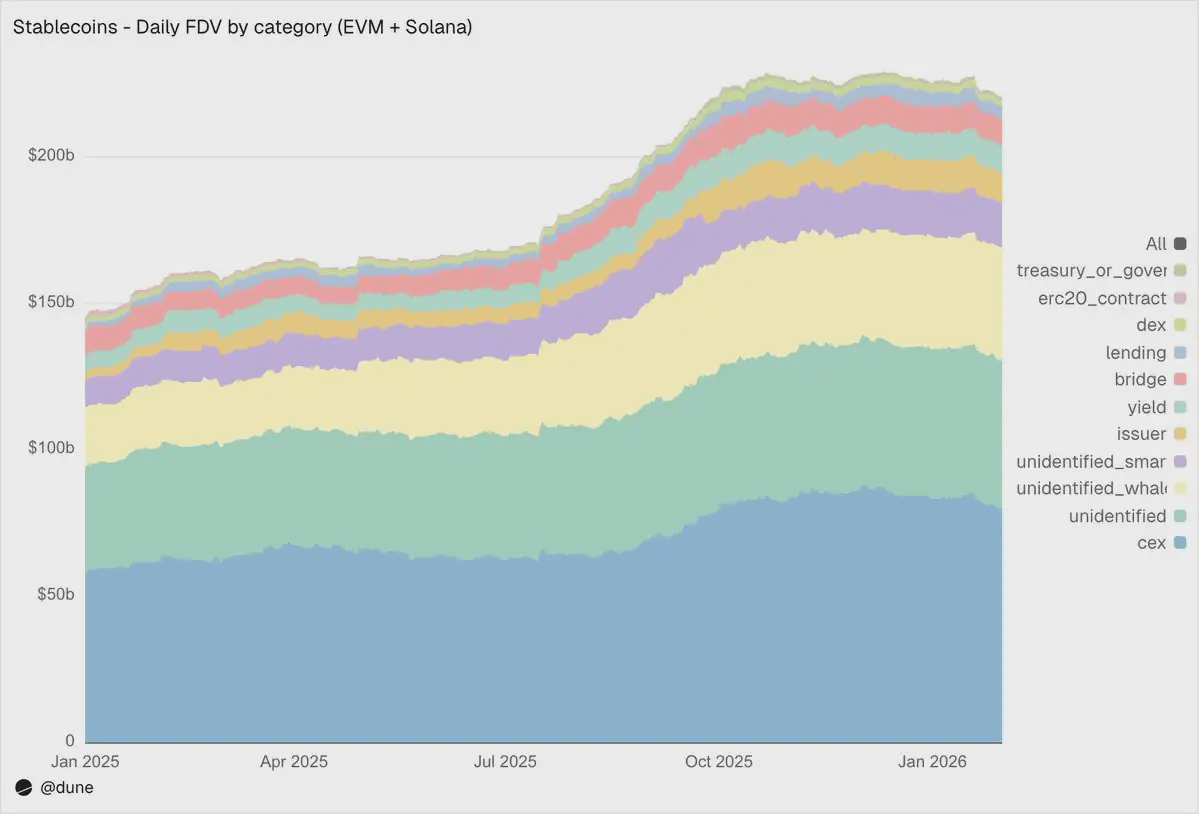

La mayoría de los conjuntos de datos de stablecoins solo pueden decirte el suministro total. Y dado que nuestro conjunto de datos rastrea los saldos a nivel de billetera y combina etiquetas de direcciones, podemos responder a una pregunta más crítica: ¿quién está poseyendo estas stablecoins?

En el ecosistema de EVM y Solana, los intercambios centralizados son actualmente la categoría más grande reconocida, con un tamaño que alcanza los 80 mil millones de dólares, superior a los 58 mil millones de dólares del año pasado. Las stablecoins siguen siendo la infraestructura base para el comercio y la liquidación en los intercambios.

Las billeteras de ballenas poseen 39 mil millones de dólares; las tenencias de los protocolos de rendimiento casi se duplicaron a 9.3 mil millones de dólares, reflejando el crecimiento de las estrategias de rendimiento en cadena; las direcciones de emisión —incluyendo tesorerías y contratos de acuñación/destrucción— saltaron de 2.2 mil millones de dólares a 10.2 mil millones de dólares, un crecimiento de 4.6 veces, reflejando directamente la magnitud del nuevo suministro que ingresa al mercado.

Sobre la calidad de las etiquetas: solo el 23% del suministro se encuentra en direcciones completamente no identificadas. Para los datos en cadena, esta es una tasa de identificación bastante alta—y es crucial para entender dónde se distribuyen realmente los riesgos de las stablecoins.

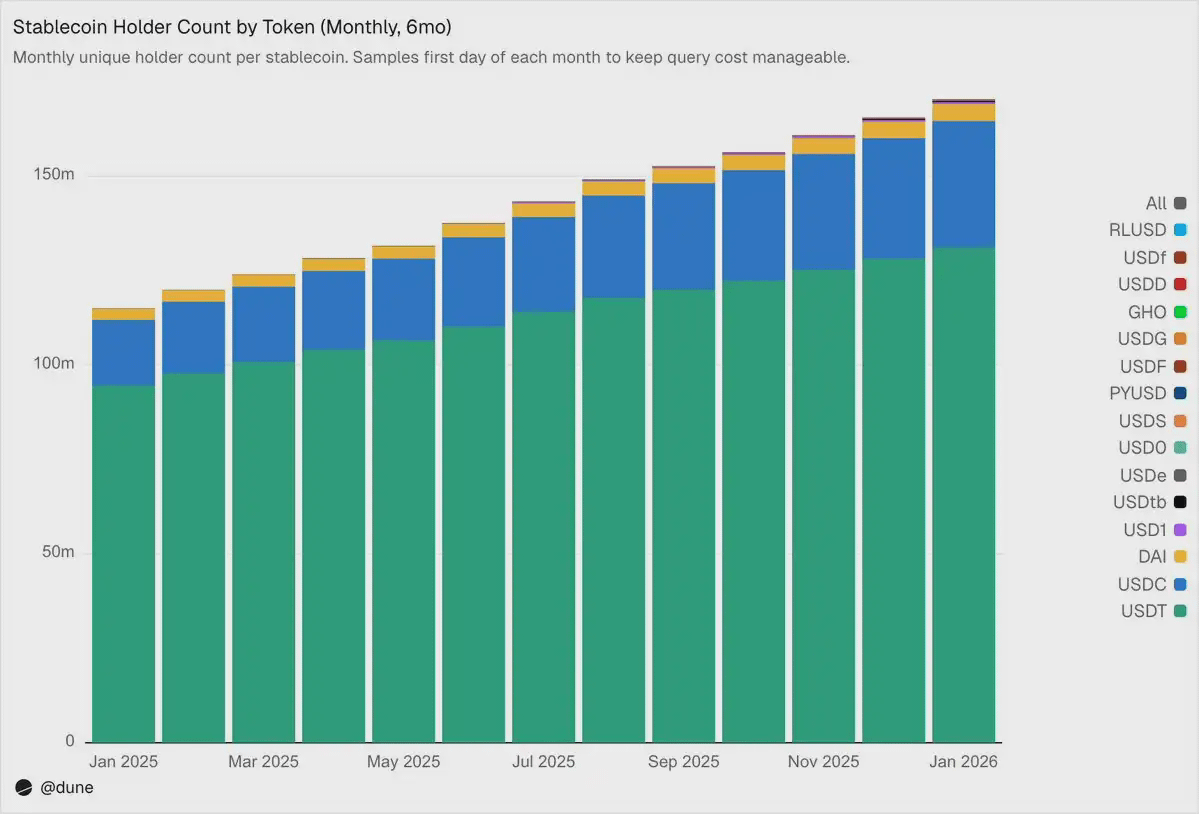

172 millones de tenedores, pero con una concentración extremadamente alta

Hasta febrero de 2026, había 172 millones de direcciones únicas que poseían al menos una de estas 15 stablecoins. USDT representa 136 millones, USDC 36 millones, DAI 4.7 millones. La distribución de estas tres stablecoins es muy amplia: las 10 principales billeteras solo poseen entre el 23% y el 26% del suministro, con un HHI (índice de Herfindahl-Hirschman, 0 representa una completa dispersión, 1 representa un único propietario) inferior a 0.03.

Mientras tanto, otras stablecoins presentan un panorama completamente diferente. Las 10 principales billeteras suelen controlar entre el 60% y el 99% del suministro. Tomando USDS como ejemplo, aunque su capitalización de mercado alcanza los 6.9 mil millones de dólares, el 90% de este está concentrado en 10 billeteras (HHI de 0.48). La concentración de USDF es aún mayor, con las 10 principales direcciones poseyendo el 99% del suministro (HHI de 0.54). En cuanto a USD0, casi se torna extremo: el 99% también está concentrado en las 10 principales billeteras, con un HHI que alcanza 0.84, lo que significa que incluso dentro de estas diez, el suministro está dominado principalmente por una o dos direcciones.

Esto no significa que estas stablecoins tengan defectos en sí mismas—algunos proyectos se lanzaron recientemente, y algunos están diseñados desde el principio para clientes institucionales. Pero esto realmente significa que su número de 'suministro' no puede interpretarse de la misma manera que se interpretan USDT o USDC. La concentración de tenencias puede afectar directamente el riesgo de desvinculación, la profundidad de liquidez, y si el llamado 'tamaño del suministro' representa una demanda orgánica real o simplemente refleja el comportamiento de asignación de unos pocos grandes titulares. Solo cuando tengas los datos de saldo de cada tenedor, y no solo confíes en la cantidad agregada derivada de eventos de acuñación/destrucción, podrás realizar este tipo de análisis.

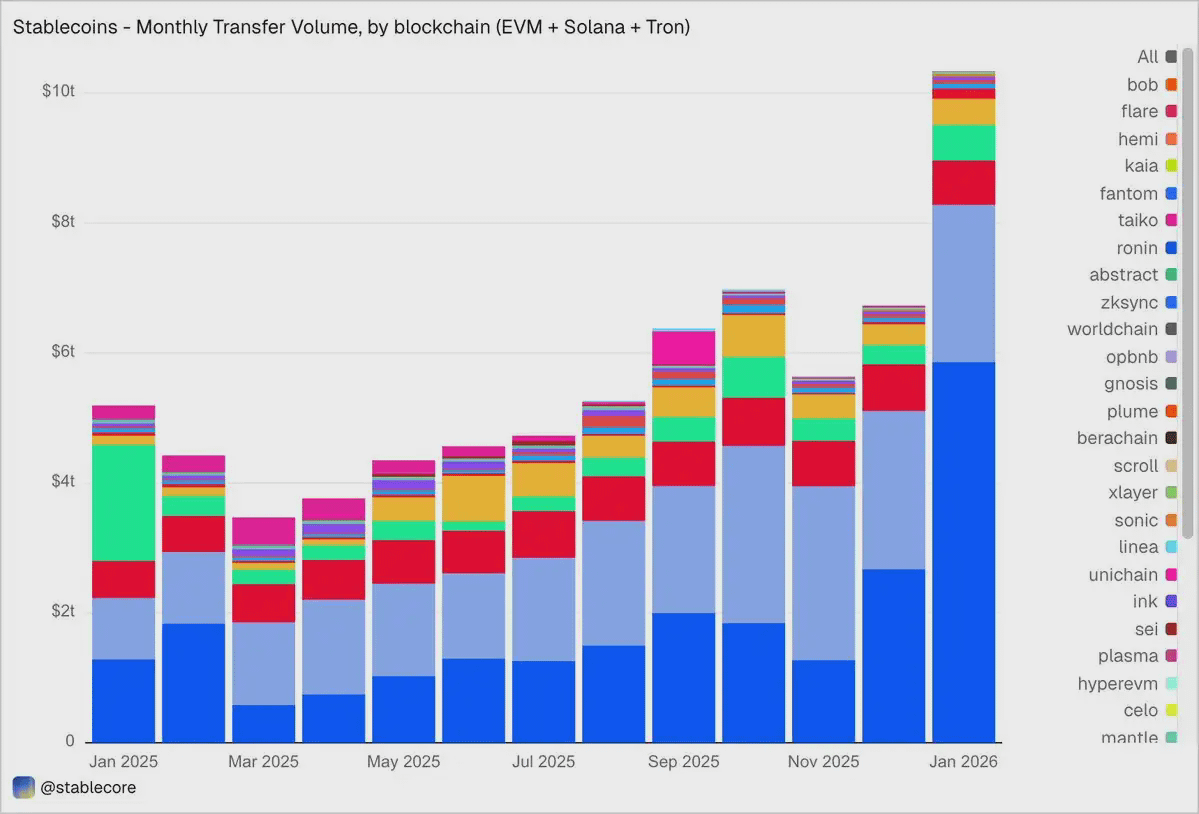

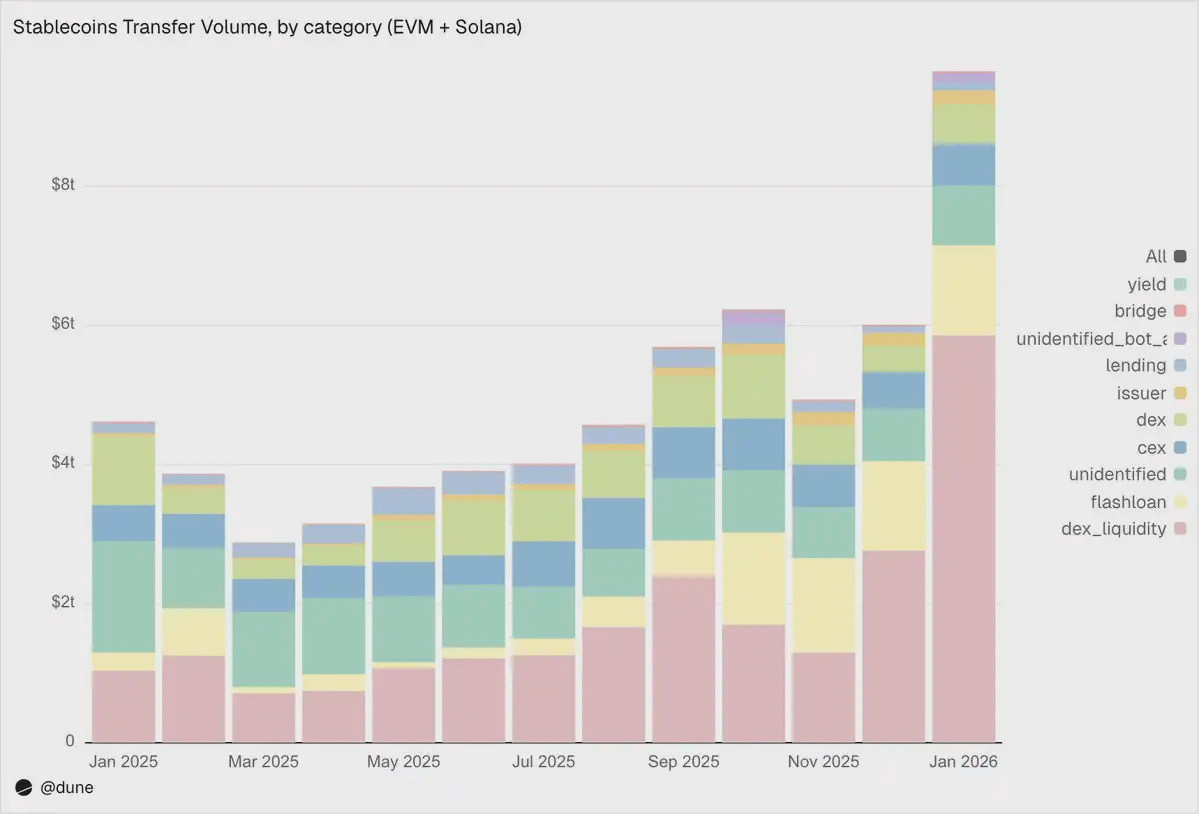

Enero de 2026: volumen de transferencias 10.3 billones de dólares

En enero de 2026, el total de transferencias de stablecoins en los ecosistemas EVM, Solana y TRON alcanzó los 10.3 billones de dólares, más del doble de enero de 2025.

La distribución en cadena y la estructura de suministro contrastan marcadamente: Base está en la cima con 5.9 billones de dólares, aunque su suministro es solo de 44 mil millones de dólares; Ethereum tiene 2.4 billones de dólares; Tron 682 mil millones de dólares; Solana 544 mil millones de dólares; BNB Chain 406 mil millones de dólares.

Segmentando por token, USDC domina con 8.3 billones de dólares—casi 5 veces más que USDT (1.7 billones de dólares)—aunque su suministro es solo alrededor de 1/2.7 del último. USDC claramente circula más rápido y más frecuentemente. DAI es de 138 mil millones de dólares, USDS de 92 mil millones de dólares, USD1 de 43 mil millones de dólares.

Es importante enfatizar que estos datos se mantienen deliberadamente objetivos y neutrales. Este conjunto de datos no ha filtrado 'actividades económicas reales' según ningún estándar fijo de antemano, por lo que el total puede incluir flujos generados por arbitraje, robots, rutas internas y otras actividades automatizadas. No hemos codificado juicios en los datos, sino que proporcionamos una perspectiva objetiva que permite a los usuarios elegir su propio método de filtrado—ya sea eliminando transacciones de robots, identificando usos orgánicos, o definiendo estándares de medición de actividades comerciales que se alineen mejor con la realidad.

¿Qué están haciendo realmente las stablecoins?

Esta es la verdadera manifestación de la ventaja de granularidad de este conjunto de datos. Las transferencias no solo se etiquetan simplemente como 'montos', sino que se clasifican en diferentes tipos de actividad según los mecanismos de activación en la cadena. Esto significa que no solo sabemos que 'se produjo un flujo de 10 billones de dólares', sino también 'por qué ocurrió el flujo'.

1. Infraestructura del mercado (comercio DEX y liquidez)

· Suministro y extracción de liquidez DEX: 5.9 billones de dólares—el mayor caso de uso, reflejando el papel de las stablecoins como activos base de los creadores de mercado en la cadena.

· Intercambios DEX: 376 mil millones de dólares—actividades de comercio directo en creadores de mercado automáticos.

Ambos suman que las stablecoins son principalmente la garantía para las transacciones y la infraestructura de liquidez. Curiosamente, el volumen de transacciones se concentra más en la minería de liquidez impulsada por incentivos y actividades de optimización de capital activo, en lugar de la pura demanda de comercio.

2. Apalancamiento y eficiencia de capital (préstamos + préstamos relámpago)

· Préstamos relámpago (tomar prestado y devolver): 1.3 billones de dólares—arbitraje automatizado y ciclos de liquidación.

· Actividades de préstamos (depósitos, préstamos, reembolsos, retiros): 137 mil millones de dólares—representan la eficiencia de capital a corto plazo en cadena y la capa de crédito estructurada.

3. Canales de entrada y salida (CEX y puentes intercadena)

· Flujo CEX—depósitos (224 mil millones de dólares), retiros (224 mil millones de dólares), transferencias internas (151 mil millones de dólares): un total de 599 mil millones de dólares.

· Acceso y retiro de puentes intercadena: 28 mil millones de dólares—muestra la función de las stablecoins como canal de liquidación entre plataformas intercadena y centralizadas.

4. Capa de emisión (operaciones monetarias)

· Operaciones de emisión—acuñación (28 mil millones de dólares), destrucción (20 mil millones de dólares), reequilibrio anclado (23 mil millones de dólares) y otras operaciones: un total de 106 mil millones de dólares, casi 5 veces lo de hace un año (42 mil millones de dólares).

5. Protocolos de rendimiento

· Actividad de protocolos de rendimiento: 2.7 mil millones de dólares—tamaño pequeño, pero de gran importancia en estrategias estructuradas y gestión de activos en cadena.

En general, el 90% del volumen de transferencias fluye a través de categorías de actividad reconocidas, proporcionándonos una vista detallada que atraviesa todas las capas de la pila en cadena.

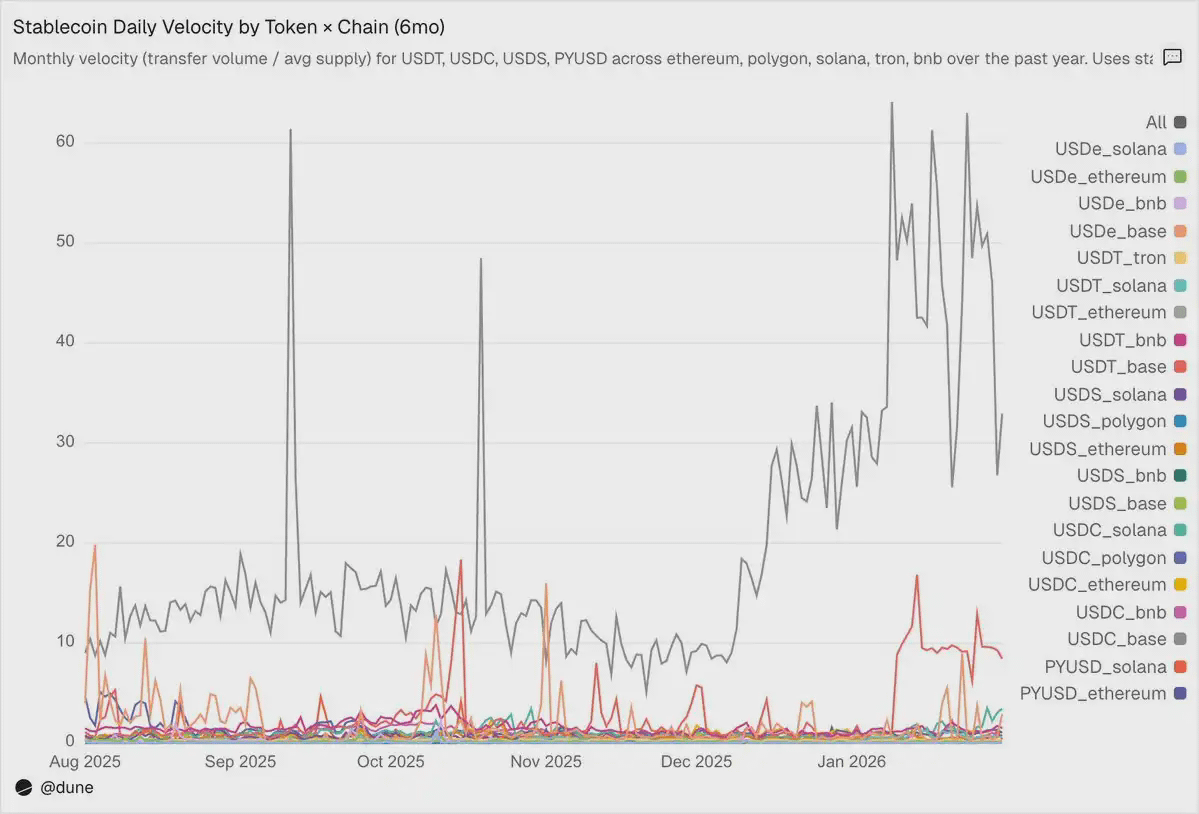

Velocidad de circulación: el mismo token, diferentes mundos

La velocidad de circulación diaria (el volumen de transacciones dividido por el suministro) puede ser el indicador más pasado por alto en el análisis de stablecoins. Revela si las stablecoins se utilizan activamente como medio de intercambio o simplemente se mantienen.

Entre los tokens que analizamos, USDC y USDT se destacan una vez más, pero presentan características diferentes.

USDC tiene la velocidad de circulación más rápida en L2 y Solana. En Base, la velocidad de circulación diaria de USDC alcanza hasta 14 veces—una cifra sorprendente impulsada por actividades DeFi de alta frecuencia; en Solana y Polygon es de aproximadamente 1 vez; en Ethereum también llega a 0.9 veces, con casi todo el suministro fluyendo casi todos los días.

USDT tiene la velocidad más rápida en BNB Chain y Tron. En BNB Chain, alcanza 1.4 veces, reflejando transacciones activas; en Tron es 0.3 veces, el volumen de transacciones es bajo, pero el volumen de transacciones es excepcionalmente estable, consistente con su papel como el principal canal de pagos transfronterizos. En Ethereum, USDT solo es 0.2 veces, la mayoría de los más de 100 mil millones de dólares en suministro permanece inactiva.

USDe y USDS tienen velocidades más lentas, pero es intencionado. La velocidad de circulación diaria de USDe en Ethereum es solo 0.09 veces; USDS es 0.5 veces. Ambos son stablecoins de rendimiento: USDe generalmente se utiliza como sUSDe para capturar los rendimientos de la estrategia Delta neutral de Ethena; USDS se deposita en el mecanismo de tasa de ahorro de Sky para obtener rendimientos subsidiados por el protocolo. Por lo tanto, gran parte del suministro permanece en contratos de ahorro, como los mercados de préstamos de Aave, o en ciclos de rendimiento estructurado. La baja velocidad aquí no es un defecto, sino una característica—estos activos están diseñados para acumular rendimientos, no para circular frecuentemente.

Las diferencias de cadena a menudo son más importantes que el token mismo. La misma PYUSD tiene una velocidad de circulación diaria de 0.6 veces en Solana, que es cuatro veces su velocidad en Ethereum (0.1 veces). El mismo token, presenta un uso completamente diferente en diferentes ecosistemas.

El suministro y el volumen de transferencias cuentan cada uno una parte de la historia, mientras que la velocidad de circulación conecta a ambos: revela si una stablecoin en una cadena es realmente una infraestructura activa o capital dormido.#稳定币 $BTC $ETH #加密市场反弹