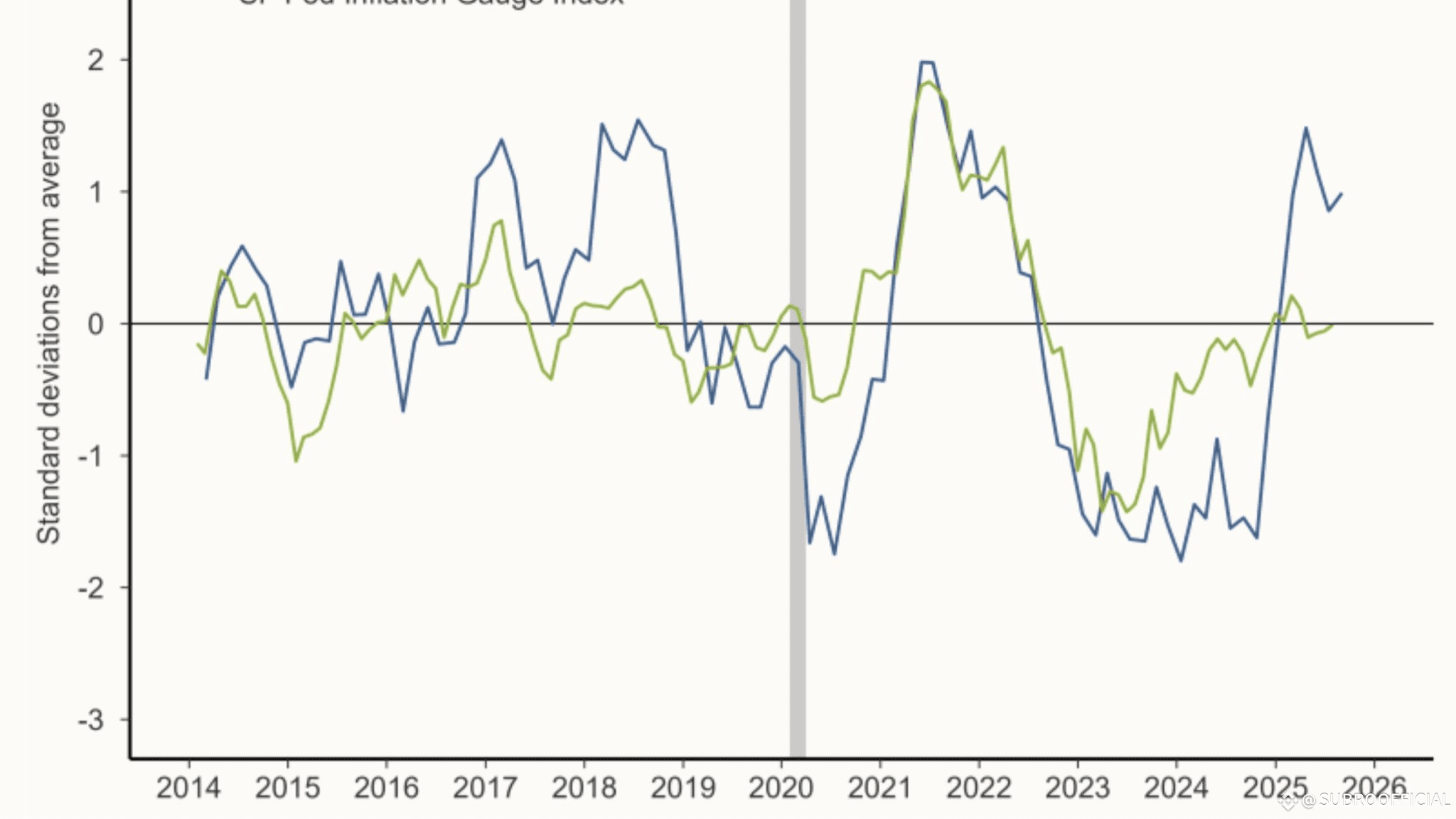

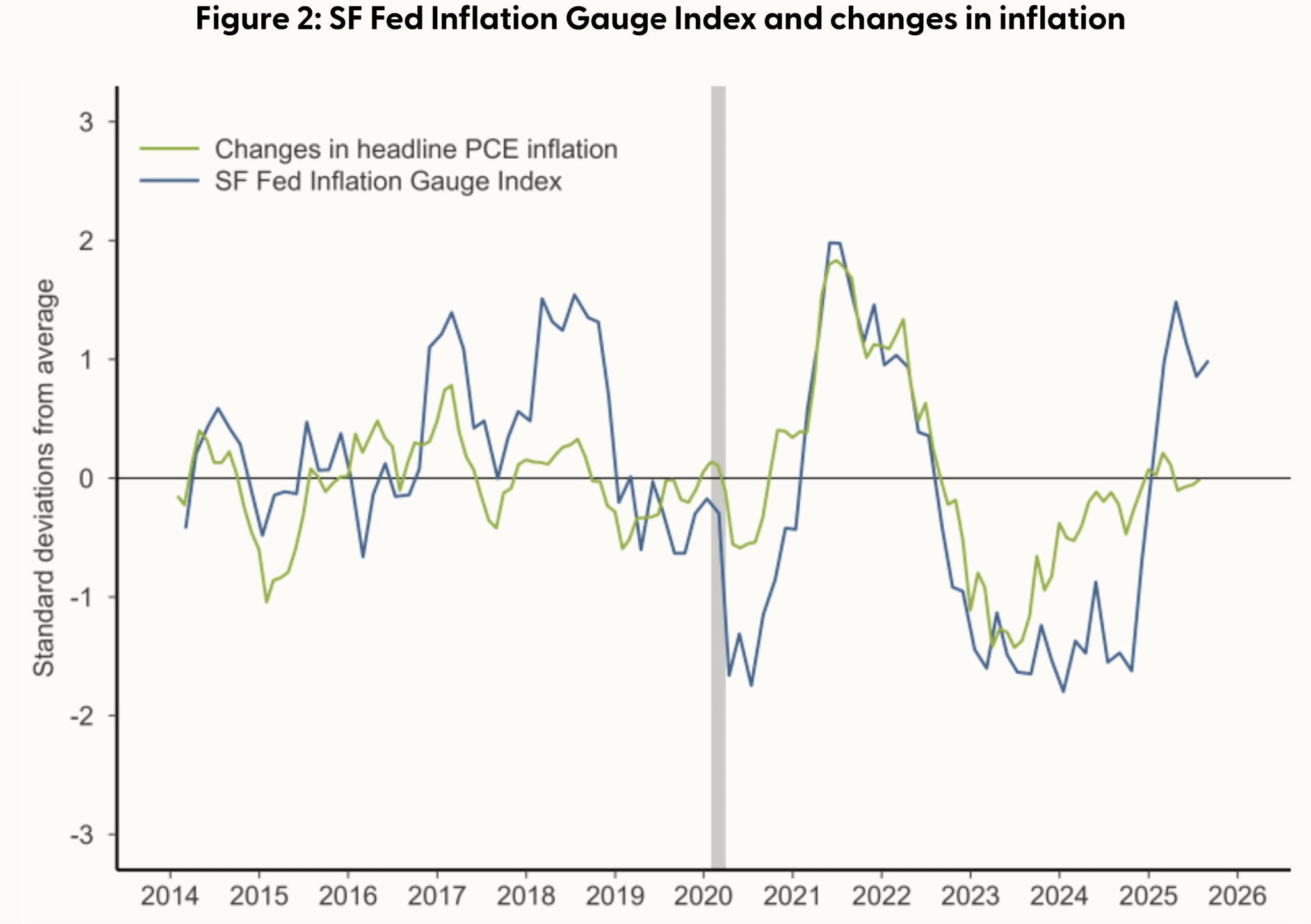

Nunca había visto estos datos antes. Historia de datos de 11 años de la Fed de SF que rastrea las respuestas del libro beige frente a la tasa de cambio del PCE:

El dólar estadounidense (USD) tuvo un regreso significativo esta semana, rebotando de mínimos de tres años registrados en la primera mitad de la semana para terminar la semana con ganancias modestas tras una reacción positiva a la reducción de tasas de interés de la Fed y la conferencia de prensa optimista del jefe Powell.

El índice del dólar estadounidense (DXY) subió por tercer día consecutivo el viernes, logrando avanzar ligeramente en los gráficos semanales y acercándose a la barrera de 98.00. El índice de actividad nacional de la Fed de Chicago dará inicio al calendario el 22 de septiembre. Los resultados de la cuenta corriente se publicarán el 23 de septiembre, seguidos por los PMIs preliminares de manufactura y servicios de S&P Global, el índice de manufactura de la Fed de Richmond y el informe semanal de la API sobre las reservas de petróleo crudo de EE. UU.

Las habituales solicitudes de hipoteca MBA semanales son debido el 24 de septiembre, antes de las ventas de nuevas casas, y el informe semanal de la EIA sobre las reservas de petróleo crudo de EE.UU. Las habituales solicitudes iniciales de desempleo se publicarán el 25 de septiembre, seguidas por los pedidos de bienes duraderos, la tasa de crecimiento del PIB del Q2 final, las ventas de viviendas existentes y los inventarios mayoristas. Para cerrar la agenda, el PCE es debido el 26 de septiembre, seguido por el sentimiento del consumidor U-Mich final.

A pesar de la reanudación de un fuerte sesgo bajista tras la Fed, el EUR/USD logró cerrar la semana con humildes ganancias, extendiendo la racha positiva por tercera semana consecutiva. El indicador de confianza del consumidor falsh de la Comisión Europea es debido el 22 de septiembre. Se esperan los PMIs de Manufactura y Servicios avanzados de HCOB en Alemania y en la Eurozona el 23 de septiembre, mientras que el Clima Empresarial del IFO en Alemania se publicará el 24 de septiembre. La confianza del consumidor alemán rastreada por GfK llegará el 25 de septiembre, seguida por la oferta de dinero M3 del BCE. El 26 de septiembre, el BCE publicará su encuesta sobre expectativas de inflación del consumidor.

Una segunda mitad de semana terrible para la Libra Esterlina fue suficiente para que el GBP/USD cerrara la semana con pérdidas decentes, regresando a la zona de 1.3460 a pesar de superar la barrera de 1.3700 tras la decisión de la Fed de recortar tasas. Los PMIs de Manufactura y Servicios preliminares son debido el 23 de septiembre, seguidos por los Pedidos de Tendencias Industriales del CBI. El 25 de septiembre llegarán las cifras de Producción de Automóviles anualizadas y los Comercios Distributivos del CBI.

Otra semana movida vio al USD/JPY extender sus recientes ganancias, aunque siguen limitadas por la clave SMA de 200 días alrededor de 148.50 por ahora. Los PMIs de Manufactura y Servicios preliminares se publicarán el 24 de septiembre, mientras que el BoJ publicará sus Minutos el 25 de septiembre. La tasa de inflación de Tokio cerrará el calendario el 26 de septiembre, seguida por las cifras semanales de inversión en bonos extranjeros.

Era demasiado bueno para ser verdad. El AUD/USD revirtió rápidamente su movimiento a niveles por encima del obstáculo de 0.6700 para cerrar la semana con un pie atrás después de tres avances consecutivos. Se esperan los PMIs de Manufactura y Servicios avanzados el 23 de septiembre, mientras que el Indicador CPI mensual es debido el 24 de septiembre.

📊 Anticipando perspectivas económicas: Voces en el horizonte

• Los Williams, Musalem, Barkin y Hammack de la Fed están todos debido a hablar el 22 de septiembre, junto con Pill y Bailey del BoE.

• Los Bowman, Bostic y Powell de la Fed hablarán el 23 de septiembre, seguidos por Cipollone del BCE y Pill del BoE.

• Los Daly de la Fed y Machado del BCE hablarán el 24 de septiembre, junto con Greene del BoE.

• El Goolsbee, Williams, Bowman y Daly de la Fed hablarán el 24 de septiembre.

• Los Hammack, Barkin, Bowman y Musalem de la Fed hablarán el 26 de septiembre, junto con Lagarde del BCE y Noguchi del BoJ.

• El Bostic de la Fed hablará el 27 de septiembre.

🪙 Bancos centrales: Próximas reuniones para definir políticas monetarias

• El Riksbank se reunirá el 23 de septiembre (2.00% act. vs. 2.00% exp.), así como el MNB (6.50% act. vs. 6.50% exp.).

• El SNB decidirá sobre las tasas el 25 de septiembre (0.00% act. vs. 0.00% exp.).

Este artículo es recopilado del sitio web de FXStreet.

#StrategyBTCPurchase #PCE #USBitcoinReserveDiscussion #FedRateCut25bps #SUBROOFFICIAL

Descargo de responsabilidad: Este artículo es solo para fines informativos y no constituye asesoramiento financiero. Siempre realice su propia investigación antes de tomar decisiones de inversión. Los precios de los activos digitales están sujetos a un alto riesgo de mercado y volatilidad de precios. El valor de su inversión puede bajar o subir, y puede que no recupere la cantidad invertida. Usted es el único responsable de sus decisiones de inversión y Binance no es responsable de ninguna pérdida que pueda incurrir. El rendimiento pasado no es un predictor confiable del rendimiento futuro. Solo debe invertir en productos que conoce y en los que comprende los riesgos. Debe considerar cuidadosamente su experiencia de inversión, situación financiera, objetivos de inversión y tolerancia al riesgo y consultar a un asesor financiero independiente antes de realizar cualquier inversión.