Producción conjunta de Sober estudio de opciones × Derive.XYZ

Escrito por el analista Jenna @Jenna_w5 del estudio de opciones Sober

Uno. Panorama macroeconómico: el barril de pólvora de Oriente Medio y la revalorización de activos globales

Al entrar en el primer trimestre de 2026, los mercados de capitales globales han enfrentado un impacto geopolítico de gran simbolismo. A diferencia de los conflictos esporádicos de los últimos años, la confrontación militar directa entre Estados Unidos, Israel e Irán no solo afecta la arteria energética global: el estrecho de Ormuz, sino que también ha provocado una agitación intensa en la estructura de poder suprema de Irán a nivel político. El impacto de este evento se ha esparcido rápidamente desde el ámbito militar hasta el sistema financiero, convirtiéndose en una de las variables de incertidumbre más importantes en la valoración de activos globales en la actualidad.

1.1 Estallido del conflicto entre EE. UU. e Irán: ¿un ataque preciso o el inicio de una guerra prolongada?

El desencadenante de este conflicto ocurrió el 28 de febrero. Ese día, EE. UU. e Israel realizaron ataques conjuntos contra múltiples objetivos militares dentro de Irán, siendo el objetivo central debilitar el programa nuclear de Irán y la capacidad estratégica de la Guardia Revolucionaria. El evento se intensificó rápidamente: el 1 de marzo, el líder supremo de Irán, Jamenei, murió en el ataque, lo que provocó un vacío en la estructura de poder político de Irán.

Desde la perspectiva geopolítica, este es uno de los eventos políticos más destructivos en el Medio Oriente en varias décadas. Jamenei no solo es el líder religioso supremo de Irán, sino también el estabilizador central de la estructura de poder estatal de Irán. Su fallecimiento significa que el problema de la sucesión política de Irán se convertirá en una variable clave en los próximos meses o incluso años.

El desarrollo posterior de la situación ha agudizado aún más la incertidumbre del mercado.

El 2 de marzo, un asesor de la Guardia Revolucionaria Islámica de Irán amenazó públicamente con cerrar el estrecho de Ormuz. Como uno de los canales de transporte de energía más importantes del mundo, aproximadamente el 20% del petróleo crudo mundial necesita ser transportado a través de este estrecho. Solo esta declaración es suficiente para desencadenar una fuerte volatilidad en el mercado energético.

El 4 de marzo, la situación entró en una etapa de gran atención por parte de los mercados financieros. El comercio marítimo en el estrecho de Ormuz prácticamente se detuvo, con solo 8 barcos transitando ese día, mientras que normalmente alrededor de 138 petroleros pasan diariamente, con un descenso del 94% en el volumen comercial. Al mismo tiempo, 329 petroleros quedaron varados en la región del golfo, con un vacío de seguros de 3520 millones de dólares.

En este contexto, el precio internacional del petróleo se disparó rápidamente, y los mercados de capitales globales entraron en un típico “modo de precios de guerra”.

Los mercados de valores de Asia-Pacífico reaccionaron primero de manera drástica. El índice compuesto KOSPI de Corea del Sur cayó un 12% en un solo día, alcanzando la mayor caída histórica; el índice Nikkei 225 de Japón cayó un 3.7%; los mercados locales de Medio Oriente también enfrentaron una ola de ventas. Las economías con una alta dependencia de la energía se convirtieron en las más afectadas.

Sin embargo, un fenómeno extremadamente simbólico también ha surgido en este momento: el mercado de criptomonedas se estabilizó rápidamente después de experimentar un breve pánico.

Bitcoin experimentó una rápida caída al inicio de la explosión de noticias, pero a medida que el mercado reevaluó el camino de la guerra, el precio de BTC rápidamente completó una reversión en V y volvió a superar los 74,000 dólares el 5 de marzo.

Este comportamiento anómalo revela un cambio clave en el sistema de precios de activos globales actual: en algunos eventos extremos, el mercado de criptomonedas se está convirtiendo en el más rápido para completar el descubrimiento de precios.

1.2 Tres caminos de guerra: ¿qué está realmente valorando el mercado?

La divergencia central del mercado actual no radica en la gravedad del conflicto, sino en cuánto tiempo durará el conflicto.

Basándose en las evaluaciones de Bloomberg, JPMorgan y agencias de inteligencia estadounidenses, la situación futura puede dividirse aproximadamente en tres caminos.

Escenario uno: el conflicto se resuelve rápidamente (la probabilidad aún existe).

Si las acciones de represalia de Irán se mantienen moderadas y la navegación en el estrecho de Ormuz se recupera rápidamente, esta acción militar podría ser interpretada por el mercado como un “ataque táctico”.

Históricamente, no son pocos los casos similares. Por ejemplo, después de que EE. UU. mató al general iraní Suleimani en 2020, el petróleo y el oro subieron brevemente, pero los mercados de valores globales se estabilizaron rápidamente en unos pocos días.

En esta situación:

El precio del petróleo subió temporalmente y luego retrocedió.

La prima de refugio del oro ha disminuido.

Los mercados de valores globales han recuperado el apetito por el riesgo.

BTC podría regresar a la lógica impulsada por la liquidez.

La narrativa del mercado también volverá a centrarse en temas macro como la política de la Reserva Federal, los beneficios corporativos y el ciclo de la industria de la IA.

Escenario dos: prolongación del conflicto (situación que el mercado actualmente está valorando gradualmente).

Si Irán lleva a cabo múltiples enfrentamientos a través de fuerzas proxy en regiones como Líbano, Siria e Irak, mientras continúa amenazando las instalaciones energéticas, entonces el conflicto entrará en un típico modo de guerra de desgaste en el Medio Oriente.

Este escenario tendrá un impacto más estructural en los mercados financieros: el centro de precios del petróleo podría elevarse, las expectativas de inflación global aumentarán, las valoraciones de activos de riesgo se comprimirán y la prima de riesgo geopolítico aumentará.

Es importante señalar que este entorno no es un “mercado alcista de activos de riesgo” en el sentido tradicional, pero podría reforzar la narrativa a largo plazo de Bitcoin.

La causa está en la inflación.

El aumento continuo de los precios de la energía elevará significativamente la rigidez de la inflación global, lo que significa que los bancos centrales de todo el mundo pueden verse obligados a mantener políticas de altas tasas de interés durante más tiempo.

El mercado de acciones enfrenta un típico “doble golpe de Davis” en este entorno: las tasas de interés presionan las valoraciones, mientras que los costos de energía comprimen las ganancias corporativas.

Mientras que la lógica narrativa de Bitcoin es exactamente lo contrario.

El suministro fijo de BTC (21 millones de monedas) lo convierte en una especie de “oro digital” en un entorno de inflación a largo plazo, visto gradualmente por algunas instituciones. Cuando la confianza en las monedas fiduciarias se ve afectada por choques geopolíticos, esta propiedad a menudo es revalorizada por el mercado.

Escenario tres: choque de estanflación (riesgo de cola).

Si los precios del petróleo siguen subiendo y el crecimiento económico global comienza a desacelerarse, el mercado se enfrentará a una combinación que es históricamente muy difícil: estanflación.

En esta situación, podría haber un aumento de la inflación, una disminución del crecimiento económico y tasas de interés que se mantengan altas, lo que podría llevar a una compresión significativa de las valoraciones del mercado de valores.

Este entorno macroeconómico es extremadamente destructivo para los activos tradicionales, ya que casi todas las clases de activos se verán afectadas simultáneamente.

Sin embargo, para los activos descentralizados, este entorno podría convertirse en una “validación narrativa”.

Históricamente, cada vez que aumenta la incertidumbre en el sistema de monedas fiduciarias, Bitcoin vuelve a ser incluido en la discusión como un activo de cobertura macro.

1.3 ¿Por qué el mercado de criptomonedas no colapsó esta vez?

En conflictos geopolíticos pasados, el mercado de criptomonedas generalmente se considera un activo de alto riesgo y tiende a experimentar fuertes ventas al inicio de la crisis. Sin embargo, en este conflicto, el rendimiento de Bitcoin ha sido excepcionalmente resistente.

Hay al menos tres razones clave detrás.

Primero, la ventaja del tiempo de negociación. Cuando la guerra estalla durante el fin de semana, el mercado de criptomonedas es el único mercado que continúa operando a nivel mundial. Los inversores pueden expresar sus puntos de vista de inmediato, mientras que los mercados financieros tradicionales deben esperar a que abra el lunes. Esto significa que el mercado de criptomonedas ha completado anticipadamente el descubrimiento de precios.

Segundo, la diferencia en los ciclos de valoración. Los mercados de valores globales continuaron subiendo en 2025, con los tres índices principales de EE. UU. y el Nikkei 225 cerca de máximos históricos, con una gran cantidad de ganancias concentradas. Mientras tanto, el mercado de criptomonedas ha experimentado múltiples rondas de correcciones profundas desde octubre de 2025, y el nivel de apalancamiento ha disminuido significativamente. Cuando aparece un cisne negro, un mercado sobrevalorado y un mercado que ha desapalancado, naturalmente reaccionarán de manera completamente diferente.

En tercer lugar, cambios en la estructura de capital. En los últimos años, el lanzamiento de ETFs de Bitcoin al contado en EE. UU. ha traído una gran cantidad de fondos institucionales al mercado. Los inversores institucionales suelen tener ciclos de inversión más largos y mecanismos de gestión de riesgos más estrictos, lo que ha reducido en cierta medida la volatilidad sistémica del mercado. Los datos de Glassnode muestran que el cambio en las posiciones netas de los tenedores a largo plazo de Bitcoin (Long-term Holders) tiende a estabilizarse, con una presión de venta claramente disminuida. En otras palabras, los “manos débiles” del mercado han sido eliminadas en gran medida durante el ajuste del año pasado.

1.4 Otra línea principal para 2026: los cisnes negros políticos aún están en gestación.

Además de la situación en el Medio Oriente, el entorno macro de 2026 también oculta múltiples potenciales “cisnes negros políticos”.

Primero, está la incertidumbre en las políticas comerciales.

El 20 de febrero, la Corte Suprema Federal de EE. UU. dictaminó que los aranceles masivos impuestos por el gobierno de Trump bajo el (International Emergency Economic Powers Act (IEEPA)) carecían de una autorización legal clara. Este fallo significa que el camino del gobierno de EE. UU. para imponer aranceles a través de la Ley de Poderes Económicos de Emergencia está prácticamente bloqueado.

Sin embargo, solo un día después, Trump rápidamente tomó un plan alternativo.

Anunció que, de acuerdo con la sección 122 del (Trade Act of 1974), se impondrá un arancel del 10% a todos los productos importados, y luego se incrementará la tasa al 15%.

Esto significa que el sistema comercial global podría entrar en un nuevo ciclo de fricciones.

El segundo variable son las elecciones de mitad de período en EE. UU.

A medida que se acercan las elecciones de mitad de período de 2026, Wall Street ya ha comenzado a discutir el llamado tema de negociación “Big MAC” (Las grandes elecciones están llegando).

Para ganar el apoyo de los votantes, el gobierno de Trump ha emitido recientemente declaraciones políticas a través de las redes sociales con frecuencia, incluyendo:

Se requiere que los bancos limiten la tasa de interés de las tarjetas de crédito al 10%.

Se requiere que las empresas de defensa suspendan los dividendos y amplíen la capacidad de producción.

Continuar criticando públicamente la independencia de la Reserva Federal.

Estas señales políticas ya han tenido un impacto sustancial en los mercados financieros. Las acciones bancarias han experimentado una clara corrección, y las acciones de contratistas de defensa también se han visto presionadas.

Desde una perspectiva de inversión, esto significa que el entorno macro de 2026 estará lleno de ruido político.

En general, 2026 probablemente será un año con una alta frecuencia de cisnes negros.

Los conflictos geopolíticos, las fricciones comerciales y el ciclo político interno de EE. UU. se superponen, lo que ha elevado claramente el centro de volatilidad del mercado.

En este entorno, lo más importante para los inversores no es predecir un único evento, sino valorar la incertidumbre misma.

Para el mercado de criptomonedas, esto puede ser tanto un riesgo como una oportunidad.

En un ciclo macroeconómico de volatilidad sostenida, mantener suficiente efectivo, utilizar estrategias de opciones para generar flujo de caja y gradualmente posicionarse en el mercado al contado en eventos extremos, podría ser la forma de inversión más rentable en 2026.

2. Análisis profundo de los datos del mercado de opciones BTC & ETH.

Al observar los datos de volatilidad proporcionados por Amberdata & Derive.XYZ, la lógica de valoración del mercado de volatilidad de esta semana ha registrado claramente todo el proceso desde la explosión del conflicto en el Medio Oriente hasta la expectativa de prolongación de la situación. En comparación con la venta masiva del pánico de la semana pasada, el mercado de esta semana ha entrado en una fase de alta oscilación y “normalización de alta volatilidad”.

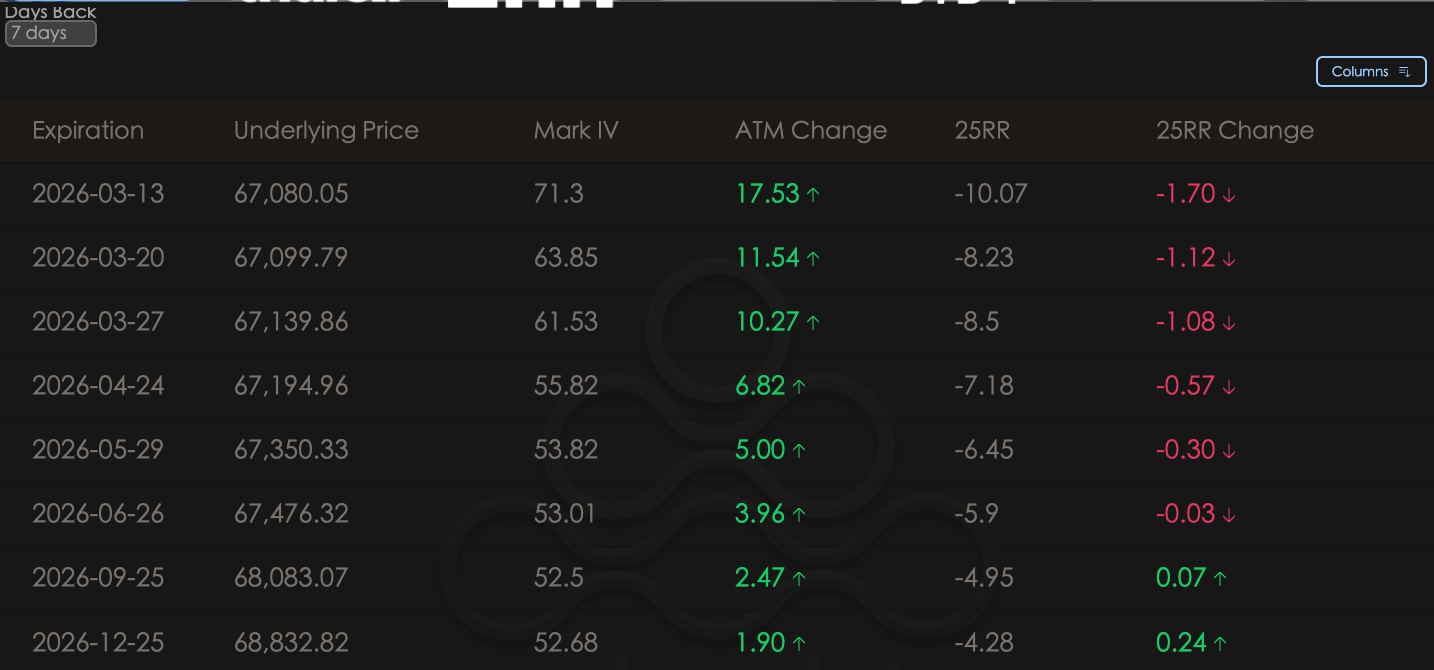

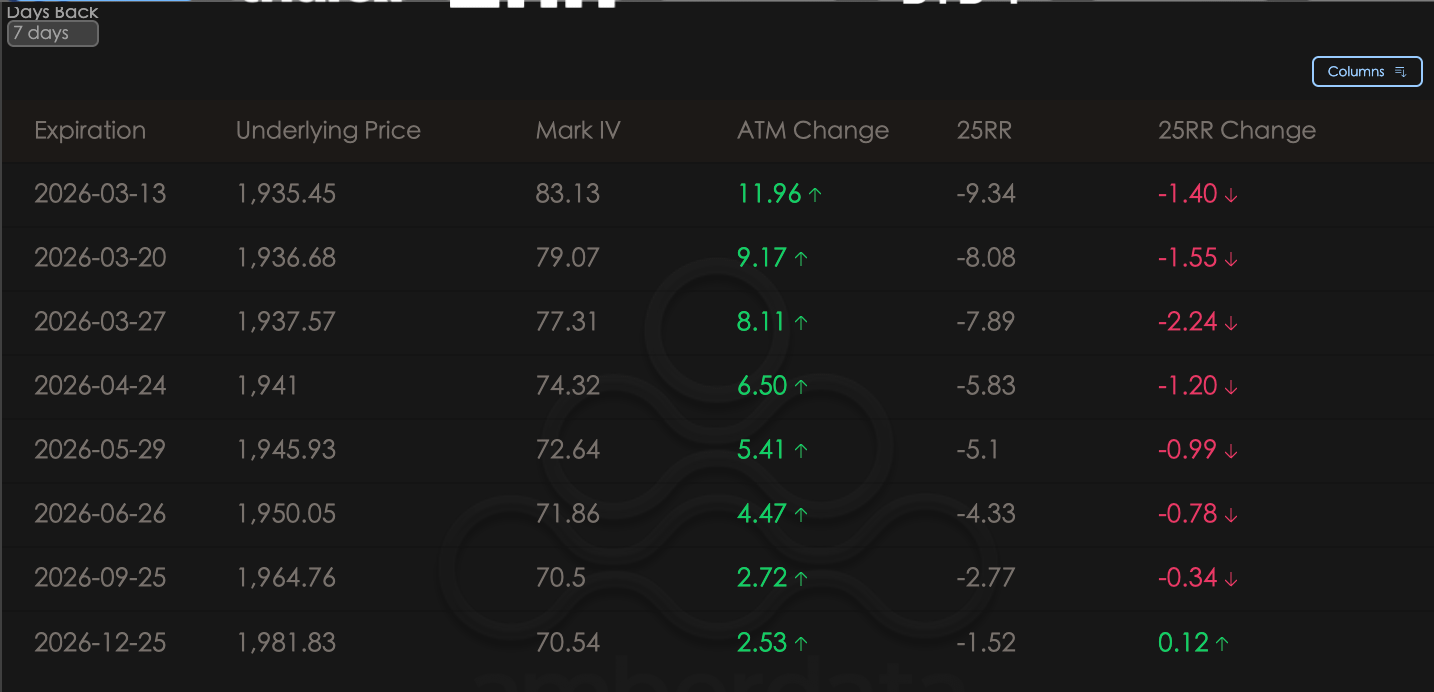

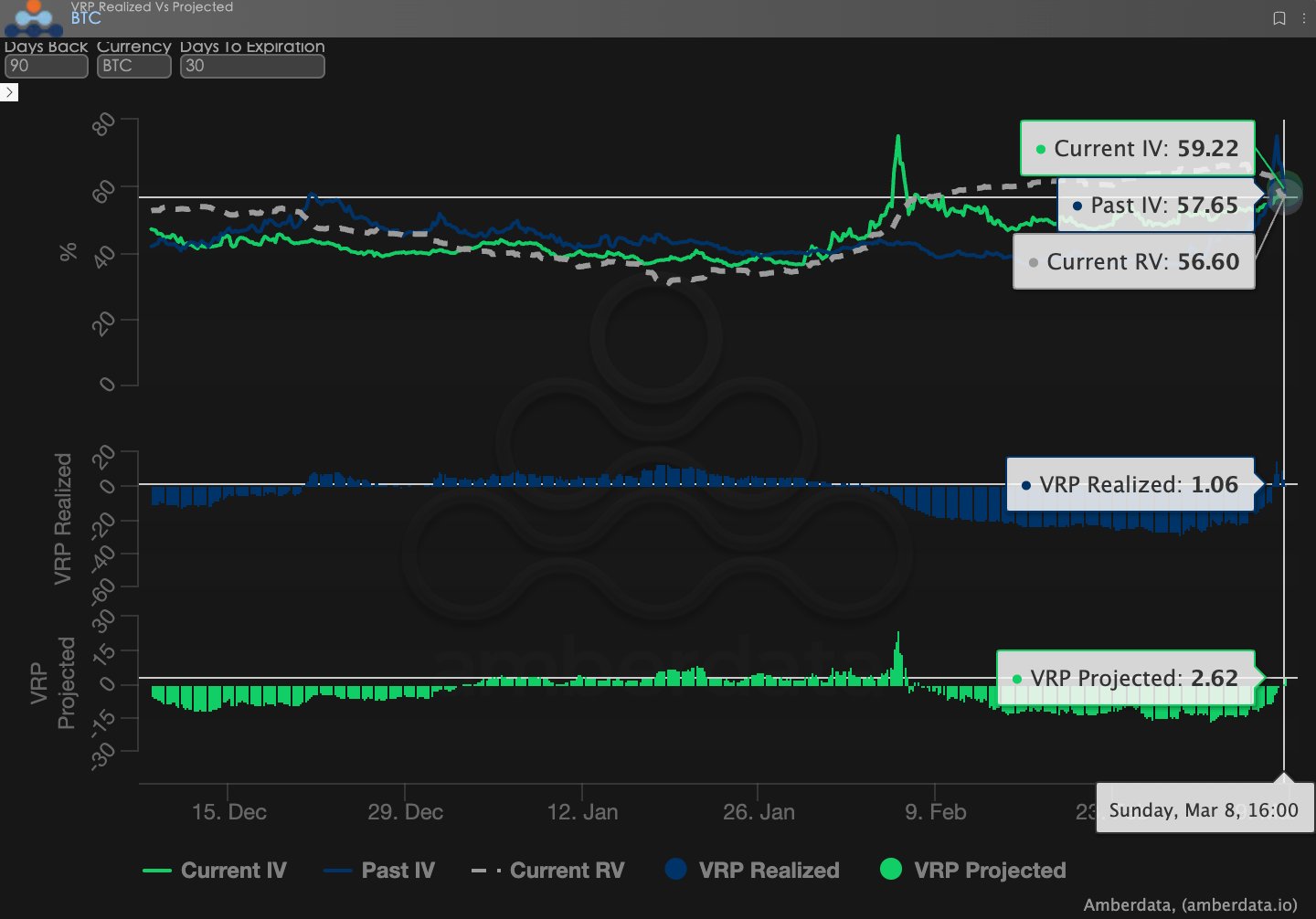

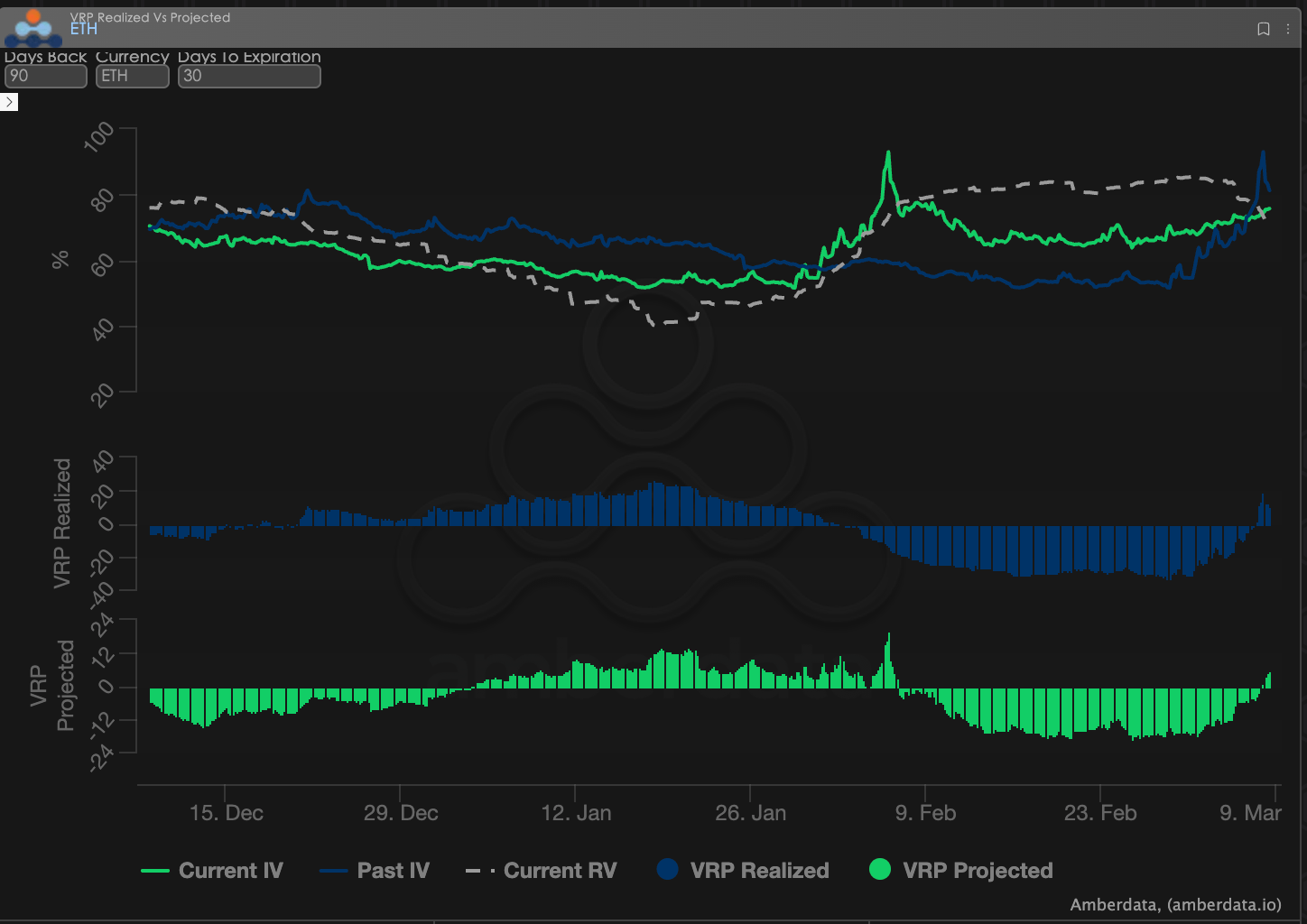

ATM IV&Skew: el ATM sigue aumentando, el sesgo de vuelta muestra “juego bidireccional”.

Delta 25 Skew (25RR, es decir, IV de 25 Delta Call menos IV de 25 Delta Put) refleja la preferencia del mercado por la dirección de aumento o disminución. ATM Change refleja el cambio reciente en la volatilidad implícita (IV) de las opciones at-the-money. Desde el cambio de ATM (cambio de volatilidad de opciones at-the-money), la volatilidad implícita (IV) de BTC y ETH en todos los plazos ha mostrado una tendencia notablemente ascendente.

El aumento de ATM: especialmente el aumento extremo de ATM en el extremo corto, que refleja directamente la valoración extrema del mercado sobre el deterioro adicional de la situación entre EE. UU. e Irán a principios de marzo. Los inversores están comprando “seguros” o especulando sobre la volatilidad sin preocuparse por el costo, lo que hace que la IV se mantenga alta.

La corrección de 25RR (sesgo): vale la pena señalar que, a pesar de la gravedad de la situación, el cambio de 25RR de esta semana ha mostrado más resistencia que la semana pasada, y el rango de valores negativos no se ha profundizado más. Esto significa que el mercado ha superado la fase inicial de solo buscar sobrevivir (comprar puts), y a medida que el precio de BTC rebota rápidamente, los inversores comienzan a cubrir la volatilidad en ambas direcciones comprando calls o construyendo estrategias straddle. Esta estabilización del sesgo es, de hecho, un consenso de precios del mercado sobre “fluctuaciones en tiempos de guerra” en lugar de “colapsos unilaterales”.

BTCÐ

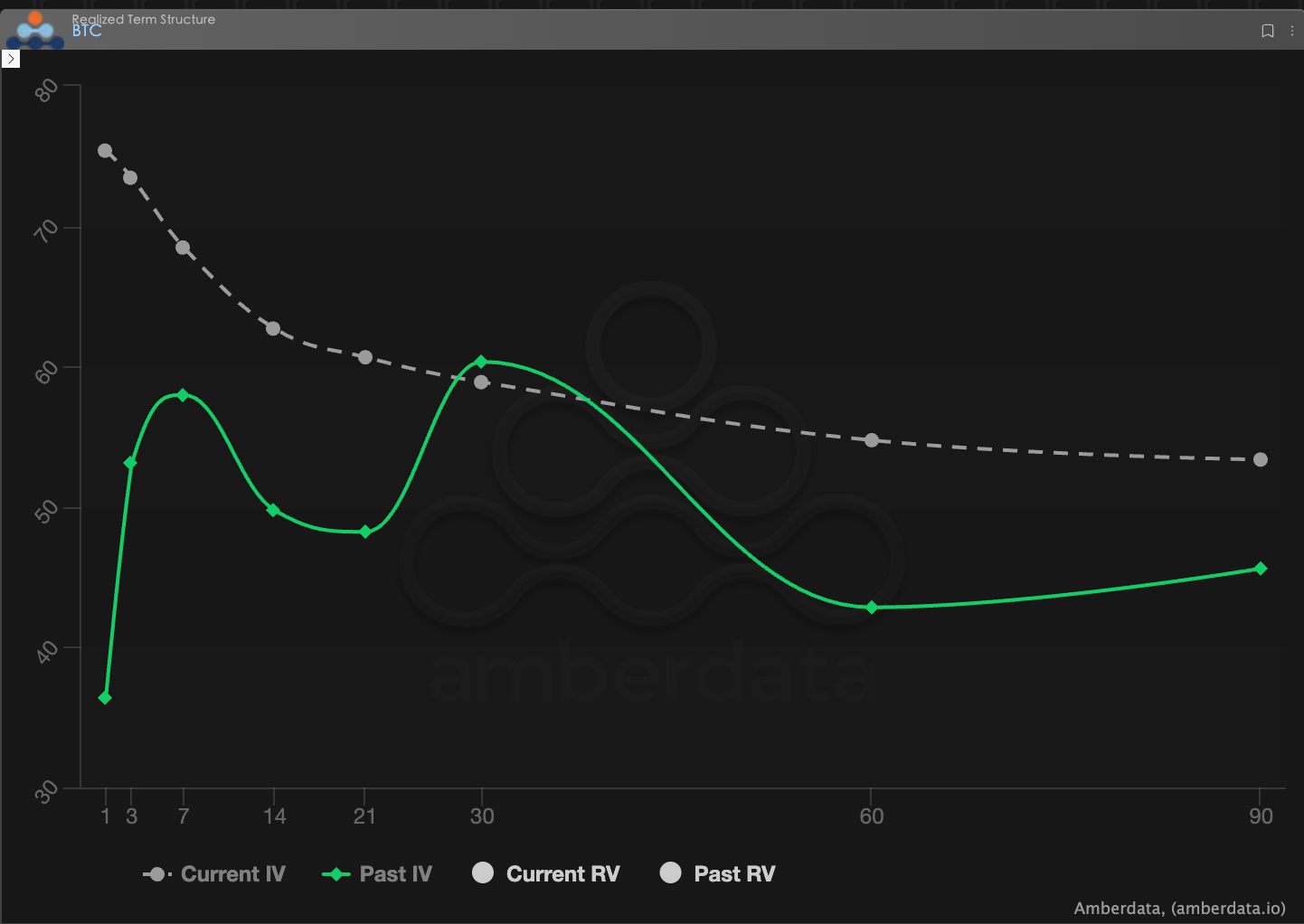

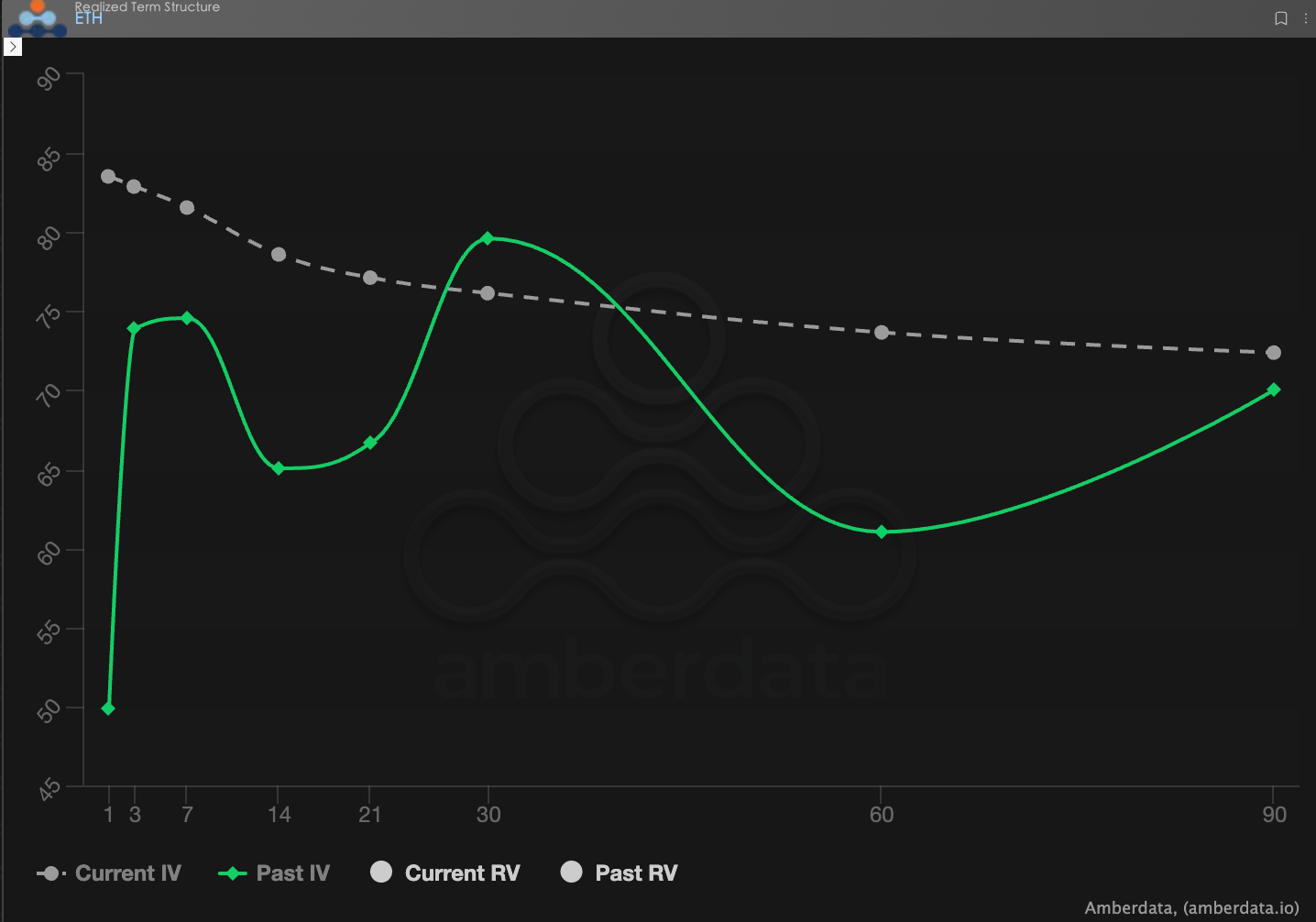

Estructura de plazo (Term Structure): forma de Backwardation sostenida.

La Estructura de Término (Term Structure) muestra la distribución de la Volatilidad Implícita (IV) en diferentes tiempos de vencimiento.

Forma de Backwardation: la curva IV actual (línea discontinua gris) muestra un claro patrón de “cerca alta, lejos baja”. La IV a corto plazo se eleva directamente hacia el rango de 70-80, lo que en el mercado de opciones es una típica manifestación de prima de riesgo repentina.

Comparación estructural: la IV actual de todos los plazos ha experimentado un notable desplazamiento hacia arriba. Esto significa que el mercado no solo está preocupado por los choques geopolíticos en los próximos tres días, sino que también otorga un mayor peso a la valoración de la “prolongación de la guerra” en los próximos 30-60 días. Esta evolución de un pulso de corto plazo a un levantamiento en toda la curva confirma que la “parálisis en el Medio Oriente” mencionada en la parte macro podría convertirse en el telón de fondo a largo plazo de los mercados de capitales en la primera mitad de 2026.

BTC

Prima de riesgo de volatilidad (VRP): regreso a la media desde el infierno de los vendedores.

VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un importante indicador que mide si la valoración de opciones es razonable.

El dolor de los vendedores y el regreso: la guerra entre EE. UU. e Irán estalló la semana pasada, y la Volatilidad Real (RV) se disparó instantáneamente. Debido a que la valoración del mercado se retrasó, la RV Realizada se mantuvo en niveles extremos alrededor de -20. Esto significa que la volatilidad real en ese momento superó con creces el precio de las opciones, y los vendedores no solo no recibieron prima, sino que también sufrieron graves golpes en Delta y Vega.

La prima ha vuelto a aparecer: esta semana, junto con el notable aumento de IV y superando a RV, la VRP finalmente regresó a valores positivos y ligeramente por encima de 0. En un contexto geopolítico tan tenso, la IV del mercado de criptomonedas aún supera a la RV, lo que indica que los compradores están dispuestos a pagar primas muy altas para obtener potenciales ganancias significativas. Para los vendedores con mayor tolerancia al riesgo, el regreso actual de la VRP ofrece cierto espacio para arbitraje, pero dado que la VRP Proyectada sigue siendo relativamente baja, este comportamiento de “recibir alquiler” debe ir acompañado de una estricta cobertura de riesgos.

Datos de opciones: el “tercer ojo” de los comerciantes y el poder de precio multidimensional.

En el complejo entorno macroeconómico de 2026, la simple tendencia de precios (Spot Price) a menudo es retrasada, mientras que los datos de opciones son el “tercer ojo” de los comerciantes, capaces de penetrar en la superficie para ver las verdaderas fronteras de defensa de los fondos.

Para diferentes estilos de negociación, las dimensiones de los datos observados deberían ser notablemente diferentes:

Los operadores a corto plazo/día (Gamma Scalpers): deben monitorear de cerca la distribución de Gamma Exposure (GEX) de 1-3 dte. Como durante el período de volatilidad tras el cambio de liderazgo de la Reserva Federal el 30 de enero, los precios de ejercicio concentrados de GEX constituyeron un fuerte soporte y resistencia física, lo que permitió a los fondos a corto salir con precisión antes de que la liquidez se agotara.

Los comerciantes de tendencias/oscilaciones (Swing Traders): deben centrarse en el 25 Delta Skew y la VRP Proyectada. Por ejemplo, cuando el Skew se mantiene en valores negativos extremadamente bajos y la VRP se mantiene alta, a menudo indica un exceso de pánico en el mercado, lo que es una señal típica de “compra en reversa”.

Los inversores institucionales/hedgers a largo plazo: deben atravesar la Estructura de Término para observar cambios en la Vega de larga duración. Al comparar la IV actual con el desvío de la media de 90 días, pueden juzgar si el “seguro” actual es demasiado caro, y decidir si comprar directamente puts o construir estrategias de combinación más complejas.

Los datos de opciones ofrecen una doble dimensión de “probabilidad” y “costo”. Para ayudar a los inversores a capturar mejor estas oportunidades asimétricas, el estudio de opciones Sober ahora ofrece un servicio de 【seguimiento de datos de opciones personalizadas】, proporcionando un retrato profundo basado en su posición específica y preferencias de riesgo, bienvenido a consultar en privado.

Tres, recomendaciones de estrategias de opciones: Bear Put Spread (estrategia de opciones de venta) — una armadura de “alta relación costo-beneficio” para asegurar riesgos de cola.

En un entorno de mercado donde la Volatilidad Implícita (IV) está en niveles altos, y la Backwardation en el extremo corto es extremadamente grave, ser simplemente el comprador de Long Put (comprar opciones de venta) enfrentará altos costos de prima y pérdidas de Theta (valor temporal) extremadamente altas.

Para cubrir el riesgo sistemático extremo que podría surgir de la geopolítica sin “salir de la mesa”, sugerimos construir un Bear Put Spread (estrategia de opciones de venta). Esta estrategia no solo puede aprovechar un entorno de alta volatilidad para vender parte de la prima, sino que también puede reducir la magnitud de las pérdidas cuando la volatilidad regresa a la media.

Construcción de estrategias (tomando BTC 30-45 DTE como ejemplo):

Comprar opciones de venta (Long Put): elegir contratos OTM (fuera del dinero) de menor grado (se sugiere que Delta esté cerca de -0.35).

Vender opciones de venta (Short Put): elegir contratos Deep OTM (profundamente fuera del dinero) como piernas (se sugiere que Delta esté cerca de -0.15).

Ventajas clave de la estrategia de Bear Put Spread:

Reducción significativa de los costos de cobertura: en el actual entorno de aumento de IV, las primas obtenidas al vender contratos profundamente fuera del dinero pueden compensar considerablemente el gasto en la compra de opciones de protección, mejorando la relación costo-eficacia de la estrategia en su conjunto.

Defensa precisa contra riesgos extremos: esta estrategia le establece un “rango de defensa” claro. Si la situación se mantiene estancada y causa una caída constante del mercado, o si estalla nuevamente una acción militar repentina que provoca un colapso, esta estrategia puede ofrecer la máxima protección dentro del rango preestablecido.

Contra el desgaste negativo de Theta: el Theta positivo generado por las posiciones de venta puede compensar parcialmente la pérdida de valor temporal de las posiciones de compra, dándole más paciencia en la tenencia durante la incertidumbre del mercado.

Cuatro, aviso legal.

Este informe se basa en datos de mercado públicos y modelos teóricos de opciones, con el objetivo de proporcionar a los inversores información del mercado y una perspectiva de análisis profesional. Todo el contenido es solo con fines de referencia y discusión, y no constituye ninguna forma de asesoramiento de inversión. El comercio de criptomonedas y opciones conlleva una alta volatilidad y riesgos, lo que puede resultar en la pérdida total del capital. Antes de adoptar cualquier estrategia de negociación, los inversores deben comprender completamente las características de los productos de opciones, las propiedades de riesgo y su propia capacidad para asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumen responsabilidad por ninguna pérdida directa o indirecta derivada del uso del contenido de este informe. El rendimiento pasado del mercado no indica resultados futuros; por favor, tome decisiones razonables.

Producción conjunta: Sober Options Studio × Derive.XYZ