El estrecho de Ormuz está prácticamente bloqueado de hecho, y el mercado energético global se está viendo empujado hacia lo que podría ser la crisis energética más grave desde la década de 1970.

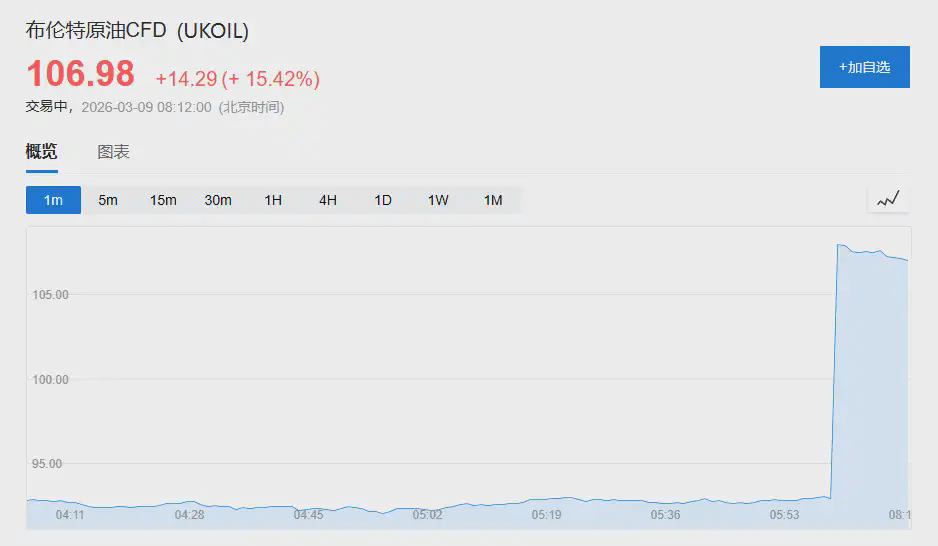

El lunes, al abrir el mercado, los precios del petróleo se dispararon.

Los futuros del petróleo WTI subieron temporalmente un 22%, superando los 110 dólares; los futuros del petróleo Brent también aumentaron un 20%, alcanzando los 111.04 dólares por barril. Posteriormente, el aumento se moderó.

Mientras tanto, debido a la interrupción de las exportaciones de petróleo crudo y la rápida escasez de espacio de almacenamiento, cada vez más países productores de petróleo del Medio Oriente se ven obligados a anunciar recortes en la producción.

Según lo mencionado anteriormente por Wall Street Journal, la ola de recortes en la producción en la región del Golfo se está extendiendo rápidamente.

Kuwait ha declarado oficialmente fuerza mayor y ha reducido drásticamente su producción; los Emiratos Árabes Unidos también han comenzado a ajustar sus niveles de producción costera para aliviar la presión de almacenamiento.

Goldman Sachs ha 'revocado' directamente las previsiones optimistas anteriores, advirtiendo que la caída real del flujo a través del estrecho de Hormuz es mucho mayor de lo esperado. Si no se recupera en los próximos días, el riesgo de aumento de precios del petróleo se ampliará notablemente.

Más crucial es que la intensidad de esta crisis ya ha superado las evaluaciones iniciales de todos los involucrados.

Al inicio de los ataques de Israel y EE. UU., los funcionarios de los países del Golfo creían en general que la situación seguiría siendo controlable y que la escalada sería limitada, como en los conflictos anteriores.

Pero esta vez, se suma un nuevo variable que nunca antes se había visto en la historia:

Qatar se ha convertido en el mayor exportador de gas natural licuado del mundo.

Cuando su instalación central se detiene, se corta repentinamente cerca del 20% del suministro mundial de LNG. El choque energético, por lo tanto, se ha extendido rápidamente del mercado del petróleo al mercado del gas natural.

El resultado es: los precios del gas natural en Europa y Asia han aumentado simultáneamente.

A continuación, desde la fabricación química en China hasta la industria eléctrica en Asia, pueden enfrentar una serie de reacciones en cadena.

La crisis de Hormuz ha superado todas las expectativas.

La velocidad de la escalada de la crisis ha tomado al mercado por sorpresa, y esto se debe en gran medida a la evaluación errónea inicial de todas las partes.

Según el Wall Street Journal, semanas antes de que Israel y EE. UU. lanzaran ataques, los funcionarios de los países productores de petróleo del Golfo recibieron garantías de EE. UU.: incluso en caso de represalias, los objetivos serían solo bases militares estadounidenses.

En otras palabras, Irán no atacará las instalaciones energéticas de los países del Golfo ni intentará bloquear el estrecho de Hormuz.

Después de todo, durante el bombardeo de 12 días por parte de Israel y EE. UU. a Irán en junio del año pasado, el estrecho de Hormuz se mantuvo abierto.

Por lo tanto, cuando el ataque realmente ocurrió, la mayoría de los funcionarios seguían siendo optimistas.

Se informa que algunos funcionarios incluso comparten memes de Mr. Bean haciendo un gesto obsceno en chats grupales, comparando las posibles acciones de represalia de Irán con este torpe personaje de comedia.

La OPEP celebró una reunión el primer domingo después del ataque, centrándose en si aumentar la producción; casi nadie discutió seriamente la situación en Irán.

Hasta que la situación se saliera de control rápidamente.

Un alto funcionario saudí admitió más tarde:

«Definitivamente no esperábamos que Irán atacara a todo el Golfo y desechara por completo nuestras relaciones.»

Luego, una grabación de un oficial naval iraní que supuestamente notificó a los barcos por radio que no podían ingresar al estrecho de Hormuz se difundió rápidamente en grupos de WhatsApp de la industria.

El flujo de petroleros cayó drásticamente, y el sentimiento del mercado se tornó instantáneamente en pánico.

Las reservas están en crisis, la ola de recortes de producción se está extendiendo.

El estrecho de Hormuz está prácticamente cerrado, lo que rápidamente ha provocado reacciones en cadena entre los países productores de petróleo de Oriente Medio.

La razón principal es simple: el espacio de almacenamiento está casi lleno.

Irak fue el primero en verse obligado a limitar la producción debido a la saturación de sus tanques de almacenamiento, con una reducción de más de dos tercios.

Luego, la Compañía Petrolera de Kuwait declaró oficialmente fuerza mayor.

Bloomberg informa, citando a personas informadas, que la escala de recortes de producción de Kuwait ha aumentado desde aproximadamente 100,000 barriles/día el sábado a cerca de 300,000 barriles/día, y seguirá ajustándose según los niveles de almacenamiento y la situación en el estrecho.

En enero de este año, la producción diaria de Kuwait fue de aproximadamente 2.57 millones de barriles, y el único pasaje de exportación es a través del estrecho de Hormuz. Si el estrecho permanece cerrado, su capacidad de almacenamiento podría agotarse en semanas o incluso días.

La Compañía Nacional de Petróleo de Abu Dhabi (Adnoc) también anunció el sábado que estaba 'ajustando los niveles de producción costera para hacer frente a la demanda de almacenamiento.'

Como el tercer mayor productor de petróleo de la OPEP, los Emiratos Árabes Unidos producen más de 3.5 millones de barriles diarios en enero.

Aunque Adnoc opera un oleoducto que va a Fujairah, con una capacidad de entrega diaria de aproximadamente 1.5 millones de barriles, que puede evitar el estrecho de Hormuz para mantener algunas exportaciones, este pasaje no puede reemplazar completamente la capacidad de transporte del estrecho.

Morgan Stanley estima que si el estrecho no se reabre para este viernes:

· La reducción de la producción diaria en la región podría superar los 4 millones de barriles.

· Para finales de marzo, la reducción podría acercarse a 9 millones de barriles.

Esto equivale a cerca de una décima parte de la demanda global.

Arabia Saudita ya ha comenzado a redirigir parte de su crudo a través del puerto de Yanbu en la costa del Mar Rojo.

Pero los datos de seguimiento de Goldman Sachs muestran que, en los últimos cuatro días, el flujo neto redirigido a través de oleoductos y puertos alternativos solo aumentó aproximadamente 900,000 barriles/día, muy por debajo del límite teórico de 3.6 millones de barriles/día.

Además, los ataques a las instalaciones de almacenamiento en Fujairah, así como la escasez de combustible marino, han comprimido aún más la capacidad de exportación alternativa.

Parada de LNG de Qatar: el 'nuevo variable' de la crisis.

A diferencia de cualquier conflicto energético en Oriente Medio en la historia:

Qatar se ha convertido en el mayor exportador de LNG del mundo.

Esta dependencia, que se formó en los últimos 20 años, se ha amplificado en esta crisis.

Después del ataque con drones de Irán al complejo de gas de Ras Laffan en Qatar, la compañía de energía de Qatar anunció el 2 de marzo que había detenido la producción de LNG en esa instalación y declaró fuerza mayor.

Ras Laffan tiene una capacidad de producción de 77 millones de toneladas, aproximadamente el 20% del suministro mundial de LNG.

HSBC Global Investment Research señala que el cierre de la instalación no es solo debido al cierre del estrecho.

Debido a la imposibilidad de exportar mercancías, la capacidad de los tanques en el sitio es de solo alrededor de 1 millón de toneladas, menos de cinco días de carga normal. En otras palabras, la empresa de energía de Qatar no tiene más opción que detener la producción.

La reacción del mercado fue muy directa.

El precio del gas natural de referencia en Europa (TTF) ha aumentado alrededor del 70% en dos días de negociación; el precio del LNG spot en Asia (JKM) ha subido aproximadamente un 50%.

Ambos han alcanzado nuevos máximos en casi tres años.

Los petroleros de LNG incluso están en una 'guerra por la carga' en alta mar.

Un barco de LNG llamado Clean Mistral, en ruta hacia España, giró abruptamente 90 grados hacia Asia, y luego varios barcos hicieron ajustes similares.

Más problemático es que el reinicio también lleva tiempo.

Reuters cita estimaciones de la industria:

· Ras Laffan necesita aproximadamente dos semanas para reiniciar.

· Se necesitarán otras dos semanas para volver a la producción completa.

HSBC estima:

· La detención de la producción durante 1 mes resultará en una pérdida de aproximadamente 6.8 millones de toneladas de LNG.

· La detención de la producción durante 3 meses resultará en una pérdida de aproximadamente 20.5 millones de toneladas.

Teniendo en cuenta que Trump anteriormente dijo que la guerra con Irán podría durar de cuatro a cinco semanas, la pérdida de suministro en el escenario principal del mercado se acerca a 8 millones de toneladas.

El problema es que el mercado global de LNG casi no tiene capacidad de reserva.

A pesar de que Estados Unidos es el mayor exportador de LNG del mundo, se estima que su capacidad de reserva es solo del 5%; Noruega ha indicado que su producción de gas natural está cerca de la capacidad máxima; Australia también tiene capacidades de reserva limitadas.

Goldman Sachs 'rompe el informe': el riesgo de aumento de precios del petróleo se está expandiendo rápidamente.

El equipo de investigación de materias primas de Goldman Sachs publicó un informe el 6 de marzo que casi revocó públicamente las previsiones anteriores.

La trayectoria base establecida anteriormente por el estratega jefe de petróleo de Goldman Sachs, Daan Struyven, es:

· El flujo a través del estrecho de Hormuz se mantendrá en aproximadamente el 15% durante los próximos 5 días.

· Luego, se recuperará al 70% en dos semanas.

· Se necesitarán otras dos semanas para volver al 100%.

Basado en esta suposición, Goldman Sachs ha elevado su pronóstico del precio promedio del Brent para el segundo trimestre a 76 dólares, y a 71 dólares para el WTI.

Pero la realidad pronto desmanteló estas suposiciones.

Última estimación de Goldman Sachs:

El flujo a través del estrecho de Hormuz ha disminuido aproximadamente un 90%, es decir, una reducción de alrededor de 18 millones de barriles/día.

El flujo real redirigido a través de los oleoductos alternativos es solo una cuarta parte del límite teórico.

Mientras tanto, la mayoría de los armadores ahora eligen esperar.

Lo que realmente impide el paso de los barcos no son las tarifas de flete, sino el riesgo de seguridad física: mientras exista un riesgo físico, incluso si las tarifas son altas, los barcos no pasarán.

Goldman Sachs afirma en el informe:

Si esta semana no se ven señales de solución, es muy probable que la próxima semana los precios del petróleo superen los 100 dólares.

Si el flujo del estrecho se mantiene débil durante todo marzo, los precios del petróleo (especialmente los productos refinados) podrían superar los picos históricos de 2008 y 2022.

El informe también enfatiza especialmente:

El riesgo de aumento de precios del petróleo se está 'expandiendo rápidamente'.

El historiador de energía Daniel Yergin también advirtió:

«En términos de producción de petróleo diaria, esta es la interrupción de suministro más grande en la historia mundial. Si se prolonga durante semanas, tendrá un impacto profundo en la economía global.»

EE. UU. está relativamente aislado, pero el impacto sigue expandiéndose.

El secretario de energía de EE. UU., Chris Wright, dijo el domingo en Fox News que la energía 'pronto volverá a fluir' a través del estrecho de Hormuz y que el aumento de precios del petróleo se debe principalmente a la preocupación del mercado sobre la duración del conflicto.

Trump dijo en el Air Force One que no está preocupado por los precios de la gasolina y espera que, tras el fin de la guerra, los precios del petróleo «caigan muy rápidamente».

En comparación con la década de 1970, la estructura energética de EE. UU. es, de hecho, más resiliente.

La proporción de la industria de petróleo y gas en el PIB es menor, y EE. UU. se ha convertido en un importante país exportador de energía.

Pero el problema es—

Los precios del petróleo se determinan a nivel mundial.

El aumento en los precios de venta al por menor de gasolina y diésel aún impactará a los consumidores estadounidenses.

Los ejecutivos de las aerolíneas ya han advertido que el aumento en los precios del combustible para aviones comprimirá las ganancias trimestrales y podría aumentar los precios de los boletos.

Mientras tanto, algunas de las medidas de respuesta del gobierno de EE. UU. también entran en conflicto con las políticas existentes.

Para mitigar el impacto de la interrupción del suministro en el Golfo, el Departamento del Tesoro de EE. UU. ha relajado algunas sanciones sobre el petróleo ruso, para que países como India puedan buscar suministros alternativos.

Esto contrasta claramente con la política previa que intentó aislar a la industria petrolera rusa.

Según el análisis de HSBC y Morgan Stanley, este choque energético presenta efectos drásticamente diferentes en Eurasia.

Para la industria química en China, en cierto sentido, es una oportunidad.

El aumento de los precios del gas natural en Europa ha elevado los costos de producción de las empresas químicas locales. HSBC Qianhai Securities señala que esto ofrecerá a las empresas químicas chinas (como MDI, TDI, vitaminas, etc.) expansiones de participación de mercado y margen de producto.

Y en Asia, la situación es aún más grave—

El mercado enfrenta una verdadera escasez de suministro de energía.

Morgan Stanley señala que aproximadamente el 20% de la industria eléctrica y de gas en Asia depende del LNG del Medio Oriente, siendo India, Tailandia y Filipinas los más expuestos.

Para abordar la escasez de combustible y el aumento de costos, algunos países asiáticos ya han comenzado a volver a la energía a base de carbón para mantener la estabilidad de la red.