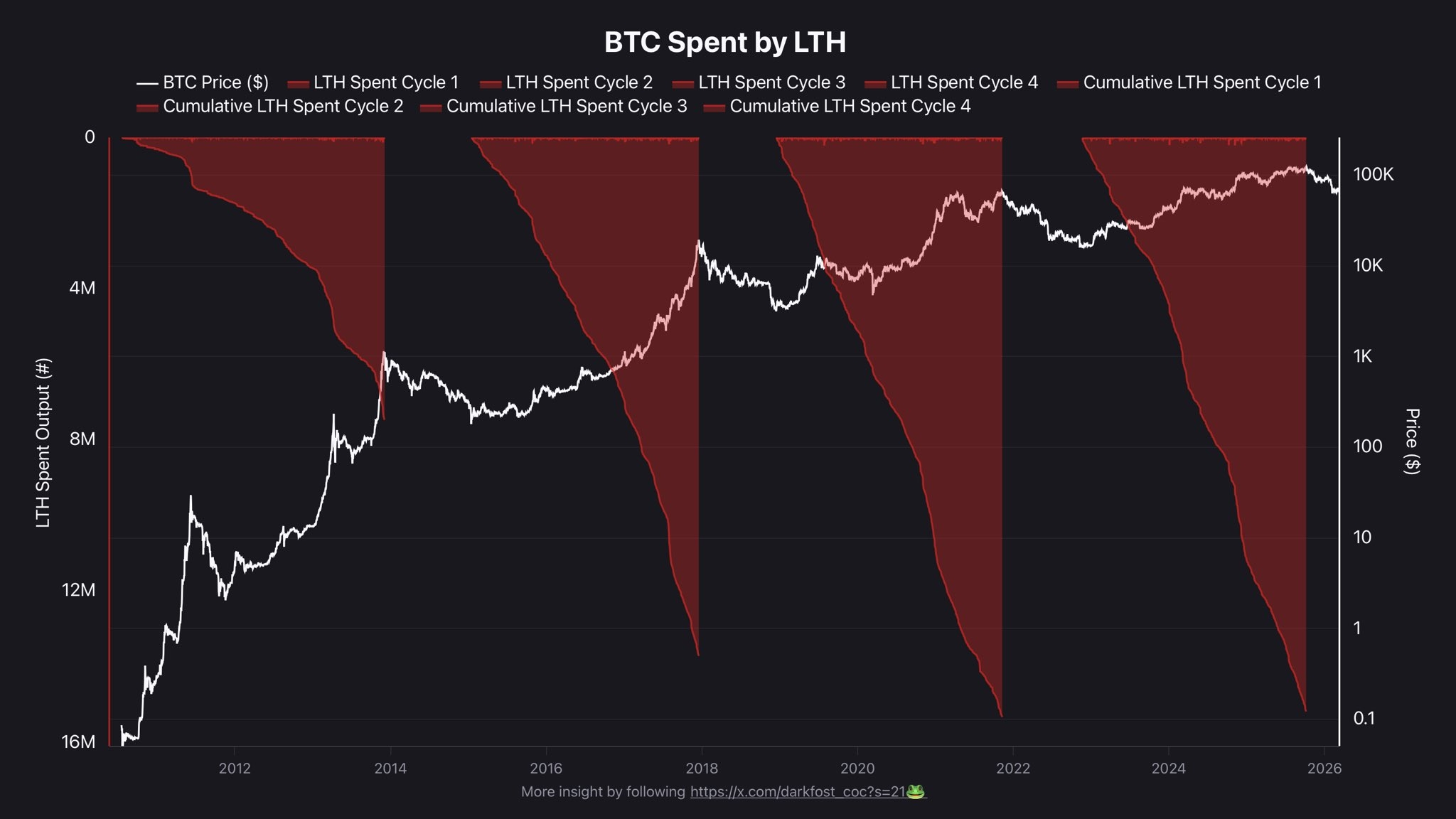

El ciclo de Bitcoin de 2025 se cerró sin romper uno de los récords más observados del mercado. Los Holders a Largo Plazo - billeteras que han mantenido Bitcoin durante al menos 155 días - gastaron aproximadamente 15.1 millones de BTC a lo largo de este ciclo.

Los HLP gastaron 15.1M BTC en 2025 - menos que los 15.3M gastados en 2021, lo que significa que este ciclo no estableció un nuevo récord de ventas

La transferencia interna de Coinbase de ~800K BTC distorsionó los datos en bruto; la venta real de HLP probablemente fue aún menor

Los ETFs de Bitcoin al contado ahora poseen ~1.3M BTC (6.7% del suministro); los Tesorerías de Activos Digitales poseen ~1.1M BTC (~5%)

Los tenedores institucionales se comportan de manera diferente a los LTH minoristas, potencialmente actuando como un piso estructural sobre la presión de venta en el futuro.

Esa cifra no alcanza los 15.3 millones de BTC gastados durante el auge de 2021, que sigue siendo el punto más alto de presión de venta de LTH. Para contextualizar, los dos ciclos anteriores registraron alrededor de 7.3 millones y 13.6 millones de BTC gastados respectivamente.

Eso puede parecer sorprendente dado el movimiento de precios en este ciclo, que empujó brevemente a Bitcoin por encima de $100,000. Pero los números principales requieren escrutinio antes de sacar alguna conclusión.

El Problema de Coinbase

Un porcentaje significativo de lo que parecía ser gasto de LTH en datos en cadena crudos era, en realidad, contabilidad interna. Coinbase movió aproximadamente 800,000 BTC —la mayoría de los cuales fue clasificado como suministro de LTH— en lo que equivale a una reorganización de billetera en lugar de venta en el mercado. Si excluyes eso, la presión de venta real de los verdaderos tenedores a largo plazo parece considerablemente más suave.

Este no es un caso aislado. A medida que más entidades de calidad institucional operan en cadena, las transferencias internas de esta escala se han vuelto más comunes. Es menos un error en los datos y más una característica estructural de un mercado en maduración —uno que las métricas tradicionales en cadena no estaban originalmente diseñadas para acomodar.

Fuente: https://x.com/Darkfost_Coc/status/2032103201902567572

Fuente: https://x.com/Darkfost_Coc/status/2032103201902567572

¿Quién cuenta como un tenedor a largo plazo ahora?

El problema más sustantivo es que la definición de "Tenedor a Largo Plazo" se está volviendo obsoleta silenciosamente.

Históricamente, el grupo de LTH estaba dominado por los primeros adoptantes, mineros e inversores minoristas impulsados por la convicción que acumularon Bitcoin y lo mantuvieron a través de múltiples mercados bajistas. Esa población aún existe. Pero dos nuevas categorías de tenedores han entrado en el mercado a gran escala —y se comportan de manera diferente.

El primero son los ETFs de Bitcoin al contado. Lanzados en los Estados Unidos en enero de 2024, estos productos ahora mantienen colectivamente alrededor de 1.3 millones de BTC, aproximadamente el 6.7% del suministro total. El iShares Bitcoin Trust de BlackRock por sí solo representa más de 770,000 BTC. Estos fondos no venden basándose en la euforia del precio. Venden —o más precisamente, redimen— cuando sus inversores salen. Ese es un mecanismo de venta fundamentalmente diferente al de la distribución impulsada por el minorista que caracterizó los picos de los ciclos anteriores.

El segundo son las Tesorerías de Activos Digitales. Empresas como Strategy (anteriormente MicroStrategy) han adoptado Bitcoin como un activo de reserva principal y ahora mantienen colectivamente aproximadamente 1.1 millones de BTC, cerca del 5% del suministro total. Estas entidades no tienen una obligación formal de mantener reservas como lo hacen los ETFs, pero sus estrategias de adquisición están diseñadas para el largo plazo. La presión de ganancias trimestrales no se traduce directamente en liquidaciones de Bitcoin.

Lo que esto significa de cara al futuro

Juntos, los ETFs y las empresas de tesorería controlan aproximadamente el 11–12% del suministro total de Bitcoin. Cuando ambos grupos se integren en los datos de LTH en cadena —como eventualmente lo harán, dado sus períodos de tenencia— los números agregados se verán cada vez más estables en relación con ciclos anteriores. Eso no es necesariamente alcista en un sentido de precio a corto plazo, pero sugiere que el tipo de distribución agresiva y en el pico del ciclo que impulsó correcciones agudas en 2018 y 2022 puede ser más difícil de replicar.

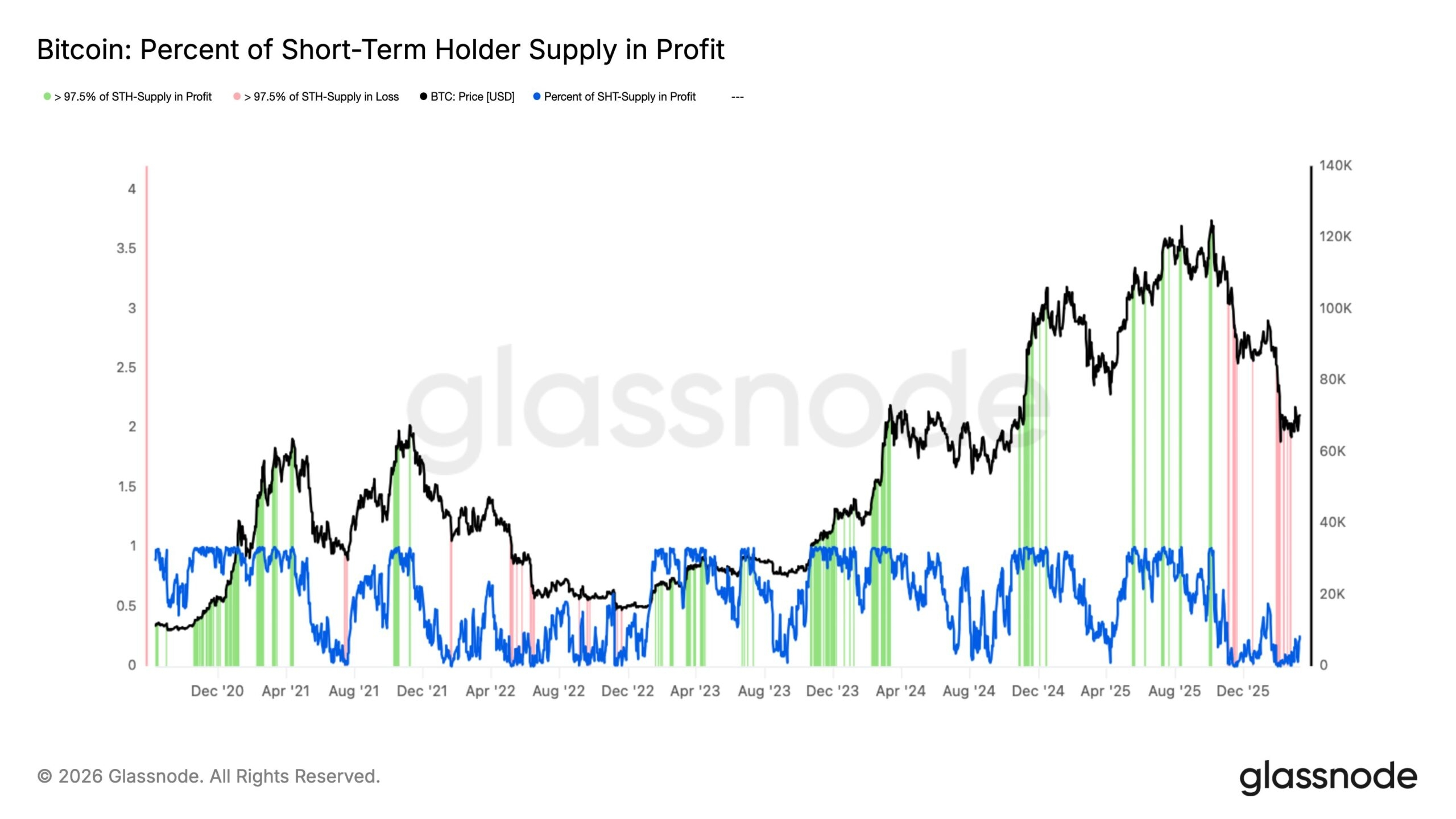

La nota reciente de Glassnode sobre el suministro de Tenedor a Corto Plazo agrega otra capa a la imagen. El suministro de STH en ganancias cayendo por debajo del 50% —un nivel que ahora se está observando de cerca— ha sido históricamente una condición previa para una recuperación sostenida en lugar de una mayor caída. Hasta que esa métrica vuelva a estar por encima del umbral, la disposición al riesgo del lado de la demanda tiende a mantenerse comprimida.

[caption id="attachment_172171" align="aligncenter" width="2560"] Fuente: https://x.com/glassnode/status/2032346101152370788

Fuente: https://x.com/glassnode/status/2032346101152370788

La conclusión más amplia es que la estructura de propiedad de Bitcoin está en transición. La métrica de LTH, durante mucho tiempo un indicador confiable de convicción y presión de distribución, está siendo remodelada por actores cuyo comportamiento no se ajusta limpiamente a los patrones alrededor de los cuales los analistas construyeron sus modelos. Si los marcos existentes se ponen al día con esa realidad, o si se necesitan métricas nuevas por completo, es una pregunta con la que la comunidad de análisis en cadena estará lidiando a través del próximo ciclo y probablemente más allá.

En el momento de escribir, BTC se está negociando alrededor de $71,000 después de romper brevemente el nivel de $73,000 ayer.