Estas son observaciones y opiniones personales de BonnaZhu, socio de Nothing Research. El siguiente contenido no constituye asesoramiento de inversión.

La narrativa de RWA no es que las criptomonedas tradicionales estén tratando de robar usuarios de las criptomonedas, sino más bien que las criptomonedas están tratando de robar usuarios de las criptomonedas tradicionales.

I. Un fin de semana y un conjunto de datos

El 28 de febrero, Estados Unidos lanzó un ataque aéreo contra Irán.

Debido a que era fin de semana, los mercados tradicionales de todo el mundo estaban cerrados, pero Hyperliquid estaba abierto, y un gran número de usuarios acudieron por primera vez a negociar petróleo crudo en la cadena de bloques. El 2 de marzo, cuando abrieron los mercados de materias primas, el petróleo crudo Brent se disparó y el volumen de negociación de activos ponderados por riesgo (RWA, por sus siglas en inglés) en Hyperliquid alcanzó su primer máximo.

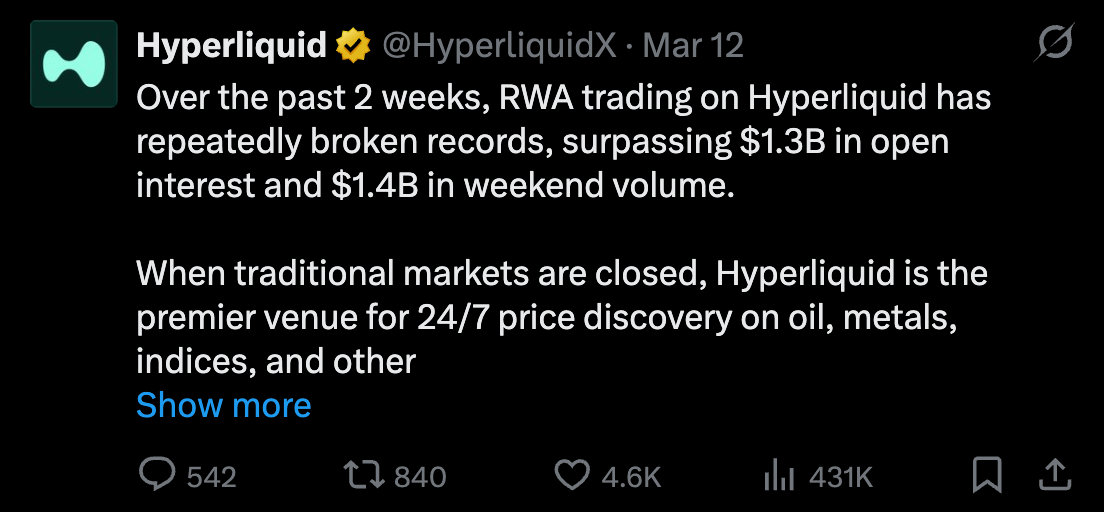

La crisis no remitió rápidamente a pesar del triunfo en el asesinato de Khamenei. A medida que la situación se desarrollaba, el volumen de negociación de activos ponderados por riesgo (APR) de Hyperliquid batió récords durante las dos semanas siguientes, alcanzando su punto máximo el 10 de marzo. El interés abierto del mercado HIP-3 también se disparó hasta alcanzar un máximo histórico de 1300 millones de dólares.

Todo esto es gracias al HIP-3 de Hyperliquid:

Una actualización de un protocolo que permite a cualquiera desplegar un mercado de contratos perpetuos sin permiso.

Un informe de investigación sobre hiperliquidez publicado ayer por @smartestxyz reveló un fenómeno que la mayoría de la gente ha pasado por alto: estos mercados HIP-3 no solo atienden a usuarios de criptomonedas, sino que también pueden estar incorporando a la cadena de bloques a personas que nunca han tenido contacto con las criptomonedas.

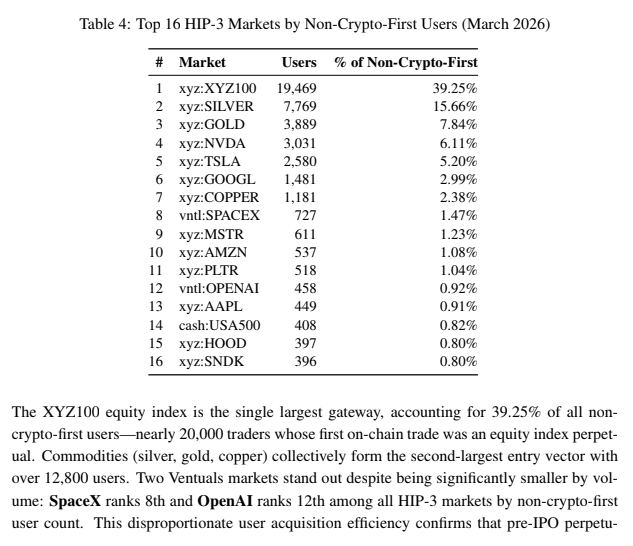

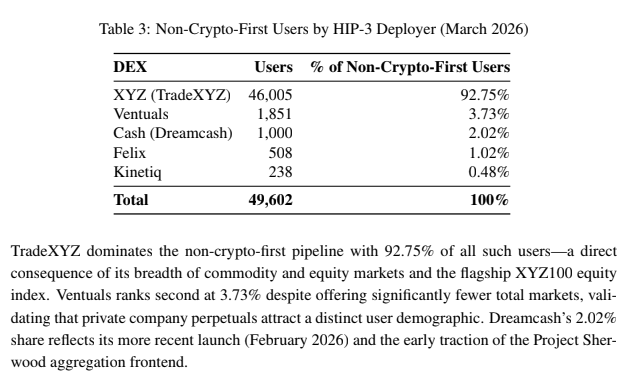

El informe hace un seguimiento de una métrica denominada "Usuarios que no son usuarios iniciales de criptomonedas": usuarios cuya primera transacción en la cadena de bloques fue con RWA Perp, no con criptomonedas. En marzo de 2026, esta cifra era de 49.602. Casi 50.000 personas conocieron las criptomonedas no por Bitcoin, sino por índices bursátiles, oro o petróleo crudo.

Desglosarlo por activos específicos es aún más interesante:

Esta lista incluye no solo materias primas tradicionales y acciones de primera línea, sino también SpaceX (727 personas) y OpenAI (458 personas). Estas dos empresas no cotizan en bolsa y no existen canales tradicionales a nivel mundial para que los inversores minoristas negocien sus acciones; sin embargo, la primera transacción en cadena de algunas personas fue con ellas, utilizando los productos de Ventures.

Quizás por haber presenciado tantas narrativas ir y venir, tenía un sesgo preconcebido hacia la narrativa de RWA (entonces llamada STO, Security Token Offering), que comenzó a surgir en 2018: pensaba que era una narrativa institucional, una distribución de criptomonedas por parte de las finanzas tradicionales, y que no tenía nada que ver con Crypto Native. Pero la historia que cuentan estos datos es completamente opuesta.

Los activos diferenciados dan lugar a una base de usuarios diferenciada.

No recuerdo quién lo dijo, pero creo que es el resumen más preciso de la trayectoria de RWA. Me hizo darme cuenta de que mi comprensión de RWA era errónea y también me hizo ver que RWA puede, de hecho, captar usuarios de Tradefi. Al proporcionar activos y experiencias que las finanzas tradicionales no pueden ofrecer, y al atender a usuarios a los que las finanzas tradicionales no pueden llegar, ha expandido verdaderamente los límites del mercado financiero.

Hyperliquid reavivó mi esperanza en RWA.

II. Por qué las finanzas tradicionales no pueden servir a estas personas.

Para comprender la propuesta de valor fundamental de RWA, hay que averiguar por qué estas casi 50.000 direcciones recurrieron a la cadena de bloques y a Hyperliquid en lugar de a las casas de bolsa tradicionales.

Desde mi punto de vista, creo que hay varias razones:

1) Acceso global:

Para quienes viven en lugares como Estados Unidos y Europa, con una infraestructura financiera bien desarrollada, es difícil comprender lo complicado que resulta para la mayoría de la gente en el mundo operar con acciones estadounidenses o petróleo crudo. Abrir una cuenta de corretaje requiere verificación de identidad (KYC), depósito de fondos y residencia o visa para una región específica. Mientras tanto, los brókeres de CFD, como una de las alternativas, están restringidos o tienen mala reputación en muchos países. Esto demuestra claramente que quienes gozan de una posición privilegiada no comprenden las dificultades de quienes carecen de recursos en el mundo financiero.

Lo que para muchos es algo tan sencillo como "abrir la aplicación y realizar un pedido", simplemente no existe en el mundo. En Hyperliquid, puedes operar en cuanto conectes tu monedero, sin verificación de identidad ni restricciones de nacionalidad. (Claro que la falta de verificación de identidad implica que algunos la aprovecharán para realizar transacciones anónimas y evadir impuestos; si bien este no era el objetivo original de la plataforma, sin duda es una de las razones principales para su uso).

2) Barrera de entrada extremadamente baja:

Los instrumentos financieros tradicionales suelen tener un tamaño de lote: un lote de futuros de petróleo crudo WTI de la CME equivale a 1000 barriles, lo que representa aproximadamente 70 000 dólares con un precio del petróleo de 100 dólares. Incluso un microcontrato equivale a 100 barriles, unos 7000 dólares. Los brókeres de futuros suelen tener requisitos mínimos de depósito y capital, pero en Hyperliquid, puedes abrir una posición con tan solo unos pocos dólares.

3) Mayor apalancamiento:

La Regulación T de EE. UU. estipula que el trading con margen de acciones tiene un apalancamiento máximo de 2x (posiciones nocturnas). Pattern Day Trader permite un apalancamiento de 4x durante el día, pero solo si el capital de la cuenta es de al menos 25 000 $. En otras palabras, se necesitan 25 000 $ para acceder a un apalancamiento de 4x. Sin embargo, RWA Perp de Hyperliquid ofrece un apalancamiento de 20x sin requisito de margen mínimo en la cuenta.

4) Productos exclusivos:

El despliegue sin permisos de HIP-3 permite que cualquiera pueda crear instrumentos de negociación que no existen en las finanzas tradicionales. Por ejemplo, aquí se puede invertir en empresas no cotizadas como SpaceX, OpenAI y Anthropic, con las que los inversores minoristas no tienen acceso en los mercados tradicionales. El usuario de HIP-3 puede depositar HYPE para operar en línea.

5) Experiencia 24/7:

Los mercados tradicionales de materias primas y acciones tienen horarios de negociación estrictos. Si bien las principales bolsas se esfuerzan constantemente por ampliar los horarios de negociación (por ejemplo, CME Globex ha extendido el horario de negociación entre semana a 23 horas, con solo 1 hora de mantenimiento al día; Nasdaq ha presentado una propuesta de 23/5 a la SEC, que incluye una sesión nocturna de 21:00 a 4:00; la Bolsa de Nueva York ha recibido la aprobación preliminar para 22/5, y la DTCC planea lograr la liquidación las 24 horas del día, los 5 días de la semana, para 2026), la mayoría de estos esfuerzos solo abordan los problemas de los días laborables; los fines de semana siguen siendo un vacío.

El fin de semana del 28 de febrero es un claro ejemplo: los ataques aéreos estadounidenses contra Irán provocaron volatilidad en el mercado, pero las bolsas tradicionales estaban cerradas y solo se podía esperar hasta el lunes para negociar petróleo crudo, futuros de índices bursátiles, plata y oro. Sin embargo, RWA Perp, implementado en Hyperliquid, opera realmente las 24 horas del día, los 365 días del año.

Estas son cinco cosas que las finanzas tradicionales actualmente no pueden hacer:

Acceso global

Umbral extremadamente bajo

Mayor apalancamiento

Productos exclusivos

Experiencia 24/7

Si bien las finanzas tradicionales se esforzarán por cumplir algunos de estos criterios en un futuro próximo, satisfacer los cinco simultáneamente es prácticamente imposible bajo el marco regulatorio y la estructura de mercado actuales. Por lo tanto, el período de captación de clientes de los activos ponderados por riesgo (APR) podría ser mucho más largo de lo que muchos imaginan.

III. Dos tipos de demanda en los activos ponderados por riesgo: negociación y tenencia.

Los usuarios que acuden en masa a la cadena de bloques para obtener exposición a los activos ponderados por riesgo (RWA, por sus siglas en inglés) se pueden dividir en realidad en dos necesidades diferentes:

1) Comercio:

Los operadores buscan apalancamiento, disponibilidad las 24 horas del día, los 7 días de la semana y bajas barreras de entrada. La mayoría de los 50.000 usuarios que no priorizan las criptomonedas, mencionados anteriormente, también deberían pertenecer a esta categoría, lo que coincide con el posicionamiento y el perfil de usuario de Hyperliquid.

El producto que satisface esta necesidad es Perp. De hecho, Perp es esencialmente muy similar a los contratos por diferencia que ofrecen los brókeres de CFD tradicionales (IG, Plus500, CMC Markets). Todos son derivados sintéticos liquidados en efectivo que replican el precio del activo subyacente sin fecha de vencimiento.

Marco Antonio Ribeiro, director de tecnología de Ostium, dijo una vez algo muy acertado.

Perp presenta dos mejoras fundamentales con respecto a CFD:

En primer lugar, está la Tasa de Financiación, un mecanismo de pago periódico de comisiones entre posiciones largas y cortas. Cuando el precio de Perp se desvía del activo subyacente, se genera automáticamente un incentivo para que el precio vuelva a su nivel original. Este es el mecanismo principal que mantiene a Perp consistente con los precios del mercado tradicional, algo de lo que carecen los CFD. En segundo lugar, está la autocustodia, lo que significa que sus fondos permanecen en la cadena de bloques, no en manos de un bróker. El problema principal de los CFD es que el bróker es su contraparte; cuando usted gana, ellos pierden. Este conflicto de intereses da lugar a numerosos brókeres del mercado negro que manipulan los precios, provocan deslizamientos y retienen las ganancias.

En definitiva, a los operadores no les importa si poseen un barril de petróleo crudo o una gran cantidad de futuros sobre índices bursátiles; lo que les interesa es entrar y salir rápidamente para obtener ganancias aprovechando las diferencias de precio y la volatilidad. Quieren retirar sus ganancias sin problemas, sin que plataformas de corretaje poco fiables las retengan bajo el pretexto de operaciones ilegales. En este sentido, Hyperliquid, como plataforma en cadena, y Ostium, una plataforma emergente de RWA Perp, son muy superiores.

2) Sosteniendo:

Pero existe otra necesidad igualmente importante sin cubrir: no para operar, sino para mantener inversiones a largo plazo. La asignación a largo plazo a acciones estadounidenses, índices globales e incluso la gestión de una parte como fondo de jubilación: existe una demanda significativa por parte de un gran número de usuarios no estadounidenses en todo el mundo, incluyéndome a mí, que soy uno de los miles que buscan invertir regularmente en acciones estadounidenses y activos relacionados con la IA.

El producto que satisface esta necesidad es Tokenized Stock, un activo verdaderamente tokenizado respaldado por acciones reales en proporción 1:1, custodiadas por una entidad. Su mecanismo de fijación de precios es completamente diferente al de la tasa de financiación de Perp: se basa en la suscripción y el reembolso. Cuando el precio en la cadena de bloques se desvía del valor liquidativo (NAV), los arbitrajistas pueden suavizar la diferencia de precio mediante la acuñación (compra de las acciones subyacentes → acuñación de tokens y venta) o el reembolso (compra de tokens → reembolso de las acciones subyacentes y venta), siguiendo la misma lógica que el mecanismo de los ETF.

Para estos usuarios, las exigencias son completamente diferentes: no necesitan apalancamiento, no necesitan operar constantemente y requieren respaldo de activos reales, garantías de cumplimiento y la seguridad de mantener acciones a largo plazo. En este punto, la reputación y el respaldo del emisor se vuelven cruciales. Si no confía en un emisor o no cree que seguirá operando, es mejor retirar sus fondos e invertirlos en una correduría tradicional para comprar acciones; es más complejo, pero ofrece mayor tranquilidad.

Este aún no es el enfoque principal de Hyperliquid. Hyperliquid desarrolla Synthetic Perp, que es esencialmente un contrato CFD más confiable para la comunidad de traders. El segmento de tenedores, por otro lado, es una prioridad para emisores de acciones tokenizadas como Ondo Finance y xStocks: utilizan respaldo en activos reales 1:1, custodia autorizada y estructuras que cumplen con la normativa para ganarse la confianza de los tenedores a largo plazo.

Incluso los gigantes financieros tradicionales están entrando en el mercado: ICE, la empresa matriz de la Bolsa de Nueva York (NYSE), realizó recientemente una inversión estratégica en OKX con una valoración de 25.000 millones de dólares, con la intención de ofrecer en el futuro versiones tokenizadas de las acciones que cotizan en la NYSE, atendiendo claramente a usuarios que principalmente mantienen sus inversiones a medio y largo plazo y, secundariamente, operan con fines a corto plazo.

Estas dos líneas se están desarrollando rápidamente cada una a su manera, pero también comparten un problema estructural:

Los mercados tradicionales permanecen cerrados los fines de semana.

IV. Cuestiones clave a abordar: Precios de fin de semana

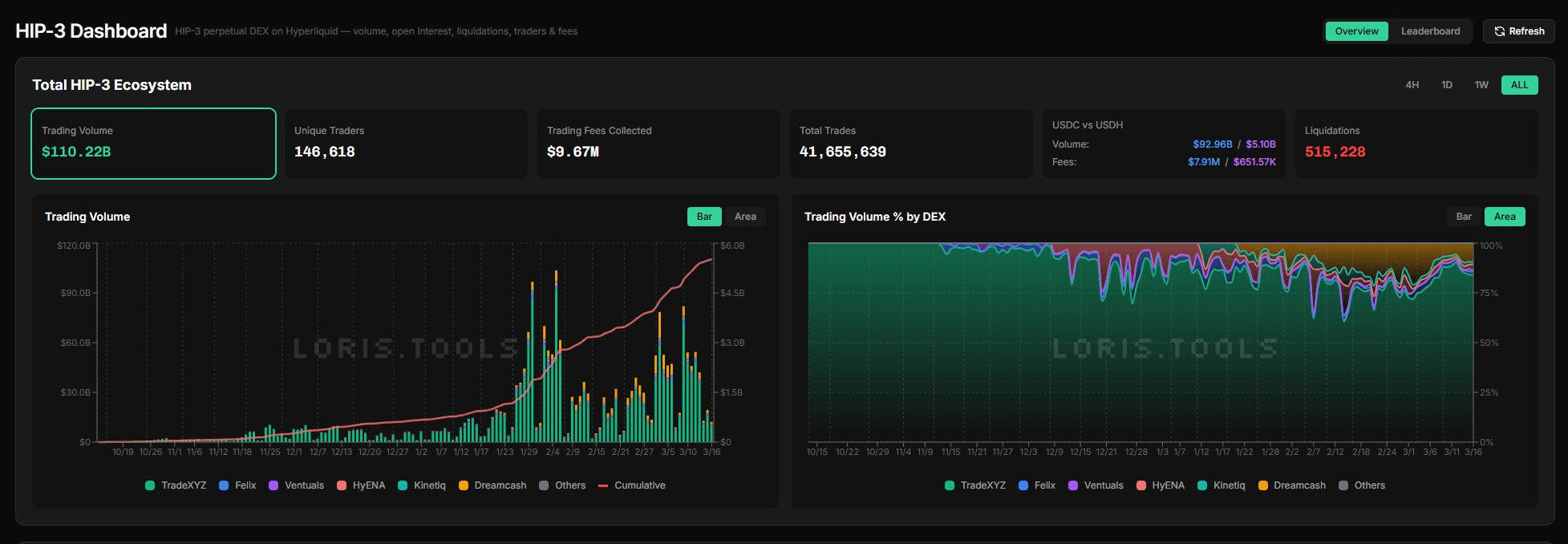

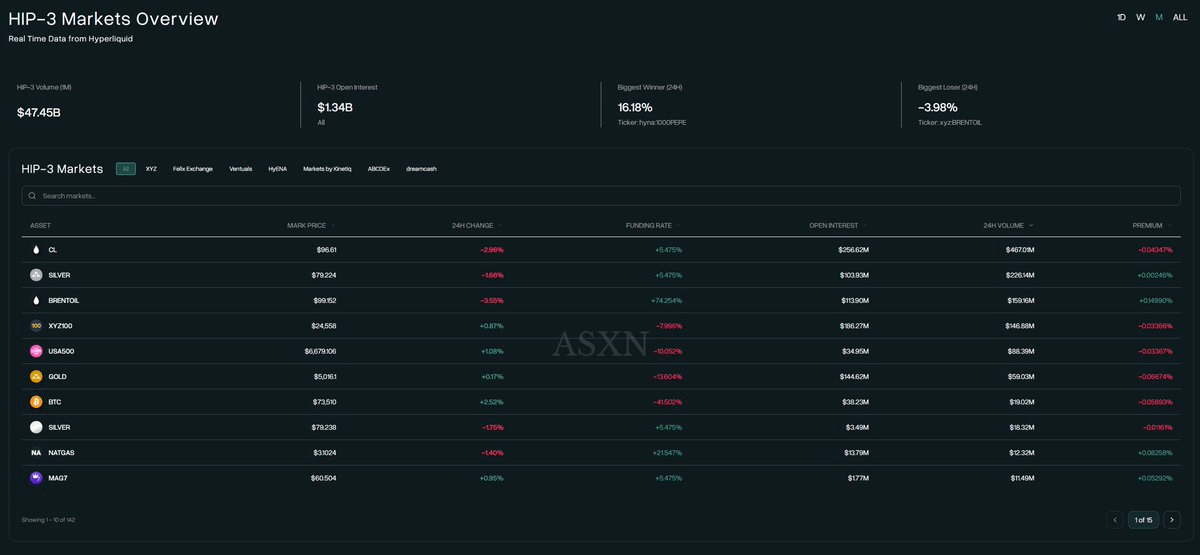

Francamente, la infraestructura de RWA es más completa de lo que muchos creen. La plataforma hiperlíquida HIP-3 alcanzó un volumen de negociación acumulado de 110 mil millones de dólares en pocos meses, el valor total bloqueado (TVL) de las acciones tokenizadas de Ondo (Ondo Global Markets) ronda los 700 millones de dólares, y el volumen de negociación acumulado de xStocks asciende a 3 mil millones de dólares, lo que demuestra una fuerte demanda. Donde hay demanda, hay creadores de mercado; donde hay creadores de mercado, hay liquidez; el ciclo ya está en marcha.

Sin embargo, los precios de fin de semana siguen representando un desafío importante. Al fin y al cabo, el poder de determinación de precios para los activos tradicionales aún reside en los mercados tradicionales, y los precios de fin de semana no están anclados, un hecho que no se puede cambiar a corto plazo.

Para Perp, la falta de una paridad implica que el precio puede ser manipulado y los creadores de mercado se enfrentan a riesgos sin cobertura. Para Tokenized Stock, la ausencia de un mecanismo de acuñación/reembolso impide el arbitraje, lo que permite que los precios en la cadena se desvíen del valor liquidativo a corto plazo. Por supuesto, el impacto en los operadores y los tenedores difiere. Para los operadores, la volatilidad de los precios durante el fin de semana es fatal; el apalancamiento amplifica todo y las desviaciones de precios pueden provocar liquidaciones falsas o la incapacidad de detener las pérdidas. Sin embargo, para los tenedores, no es necesario operar constantemente; la liquidez del fin de semana es aceptable, ya que es poco probable que vendan sus ahorros para la jubilación durante el fin de semana.

Actualmente, la respuesta de la industria a este problema se divide en dos bandos:

1) Conservadores: No se permite operar los fines de semana, aceptando un vacío de liquidez.

OstiumLabs, que ofrece RWA Perp, sigue este enfoque: no se pueden realizar órdenes cuando los mercados tradicionales cierran y el oráculo deja de actualizarse. Ondo Finance y xStocks, que ofrecen acciones tokenizadas, también son esencialmente conservadores. La emisión y el canje solo se realizan durante el horario de negociación de la bolsa estadounidense. Si bien los tokens se pueden negociar en DEX los fines de semana, la plataforma oficial no ofrece garantías de liquidez; operar las 24 horas del día, los 7 días de la semana, no equivale a precios precisos las 24 horas del día, los 7 días de la semana.

2) Enfoque radical: Realizar ellos mismos la determinación de precios durante el fin de semana.

TradeXYZ, el mayor implementador de HIP-3 en Hyperliquid, fue pionero en este enfoque. Su solución, llamada Discovery Bounds, es esencialmente un sistema de límite de precio. En la versión V1, el precio del fin de semana estaba limitado a ±5% del precio de cierre del viernes; si el precio alcanzaba este nivel, se cerraba el límite. La versión V2 mejoró esto: si el precio alcanzaba consistentemente el límite superior, el sistema desplazaba el límite de precio general un nivel hacia arriba, hasta dos veces, ampliando el rango total a aproximadamente ±15,8%, pero la ventana en tiempo real siempre se mantenía en ±5%.

Francamente, los límites de precios no son nada nuevo para los inversores chinos en acciones A: ±10% para el mercado principal, ±20% para el mercado STAR y ±5% para las acciones ST. La caída del mercado bursátil de 2015 demostró que los límites de precios también tienen sus limitaciones: miles de acciones alcanzaron su límite diario a la baja, y algunas se mantuvieron en su límite al alza durante varios días consecutivos, lo que hizo imposible escapar. Afortunadamente, con la continua extensión del horario de negociación en los mercados tradicionales, TradeXYZ solo necesita cubrir el período de inactividad de menos de 48 horas durante los fines de semana (que se reducirá a unas 25 horas después del lanzamiento del Nasdaq el 23 de mayo). Una vez que los mercados tradicionales abran el lunes, se restablecerá el anclaje de precios externo y el riesgo general podrá ser absorbido por la profunda liquidez de los mercados tradicionales. En esencia, TradeXYZ actúa como un colchón de seguridad para mitigar el riesgo con antelación, permitiendo a los operadores cubrirse gradualmente y ajustar sus posiciones durante el fin de semana, en lugar de concentrar toda la presión en el momento en que abren los mercados tradicionales el lunes, reduciendo así la intensidad del mercado después de la apertura de estos.

TradeXYZ no es el único activista que trabaja las 24 horas del día, los 7 días de la semana.

Dreamcash (inversión estratégica de Tether en febrero de 2026, liquidación en USDT0 y lanzamiento de mercados para S&P 500, oro y plata), Felixprotocol (liquidación en USDH, operación de protocolos de préstamos DeFi y stablecoins basadas en CDP, y asociación con Ondo para introducir acciones al contado) y kinetiq_xyz (pionero de bonos del Tesoro estadounidense en cadena, USBOND) se encuentran entre los implementadores de HIP-3 que han desplegado sus respectivos mercados RWA Perp en Hyperliquid, adoptando en gran medida el paradigma de diseño de mercado 24/7 iniciado por TradeXYZ. Esta es, de hecho, la mejor solución de transición disponible actualmente.

Si bien existe una superposición significativa en los activos implementados por estos proveedores, curiosamente, esto no parece deberse a una involución, sino más bien a una lógica de intermediación: cada proveedor tiene su propia interfaz, su propia comunidad de usuarios y sus propios canales de captación de clientes. Es posible que sus usuarios no conozcan a otros proveedores ni operen necesariamente en la interfaz mixta del sitio principal de Hyperliquid. Los datos lo confirman:

De los casi 50 000 usuarios que ingresaron inicialmente a Hyperliquid gracias a activos tradicionales, TradeXYZ aportó el 92,75 % (46 005 personas), Ventures el 3,73 % (1851 personas), Dreamcash el 2,02 % (1000 personas), Felix el 1,02 % (508 personas) y Kinettiq el 0,48 % (238 personas). Cada implementador de HIP-3 está incorporando usuarios adicionales con diferentes perfiles al ecosistema de Hyperliquid a través de sus respectivas plataformas y canales de adquisición de clientes.

V. Antes de la salida a bolsa: Lo que Wall Street no puede hacer

La causa principal del problema de precios de fin de semana es que los activos en cadena dependen de un anclaje externo en los mercados tradicionales. Cuando los mercados tradicionales cierran, el anclaje se rompe. Entonces, ¿por qué no crear oportunidades donde los activos subyacentes no existan en los mercados tradicionales?

Los activos previos a la salida a bolsa representan precisamente una oportunidad de este tipo.

El mercado global de capital privado mueve billones de dólares. En el mercado tradicional, los inversores minoristas solo tienen dos maneras de invertir en empresas previas a su salida a bolsa: primero, pueden convertirse en inversores cualificados y participar a través de fondos de capital privado, que tienen un umbral de millones de dólares; segundo, pueden comprar acciones existentes transferidas por empleados en plataformas de mercado secundario como Forge Global y EquityZen, que tienen una liquidez extremadamente baja.

Ventuals cubre esta necesidad en Hyperliquid al proporcionar Perp (Permisos) que siguen la valoración de empresas privadas. Los usuarios obtienen exposición al precio ante cambios en la valoración, con un precio del contrato calculado como la valoración de la empresa dividida entre mil millones. Los contratos se liquidan en USDH con un apalancamiento máximo de 3x.

Por supuesto, fijar el precio del Precio Oráculo para las valoraciones de empresas privadas (Perp) es un desafío. El enfoque de Ventuals es interesante: el Precio Oráculo es una combinación ponderada de datos de valoración fuera de la cadena y el Precio de Mercado en la cadena. La parte fuera de la cadena se integra con Notice (una plataforma que proporciona datos de valoración de empresas privadas), mientras que la parte en la cadena es la media móvil exponencial (EMA) de 2 horas del Precio de Mercado. Ambas se ponderan en una proporción de 1/3:2/3 para sintetizar el Precio Oráculo, que se actualiza cada 3 segundos. Las fluctuaciones a corto plazo del Precio de Mercado también se limitan para evitar manipulaciones puntuales.

Una vez que la empresa objetivo salga a bolsa, el Perp de Ventures se liquidará. El primer día de negociación, tras la apertura, el Precio de Mercado se basará en el precio de las acciones en tiempo real, y el Precio Oracle será directamente igual al Precio de Mercado, sin referencia a los datos de valoración de la plataforma Noice. Tras el cierre del mercado, todas las posiciones de Ventures se liquidarán al precio de cierre. El Perp Pre-IPO se transforma en un estado de cuenta de liquidación basado en el rendimiento de la IPO el primer día, lo que significa que los operadores participan en un juego de precios de IPO, similar al mercado de predicción Polymarket o al mercado FDV para nuevas cotizaciones de criptomonedas.

Curiosamente, a juzgar por los datos de Ventures...

El 31 % de los usuarios de Ventuals realizaron su primera transacción en la cadena de bloques en el mercado de Ventuals, y casi un tercio se unió al ecosistema Hyperliquid gracias a la Perp previa a la salida a bolsa. El 25 % de los usuarios operan exclusivamente en Ventuals y no utilizan ningún otro implementador HIP-3. Esto confirma precisamente lo que dijimos antes: los activos ponderados por riesgo (RWA) están atrayendo a una base de usuarios distintiva.

VI. Algunas oportunidades de derivados posteriores de RWA

Sin embargo, los activos ponderados por riesgo (RWA) no se limitan a la compraventa y la tenencia de activos; también generan nueva demanda en la cadena de valor:

1) Opciones sobre acciones en la cadena de bloques: RyskFinance y DeriveXYZ

Cuando la gente empieza a poseer y negociar acciones en la cadena de bloques, la demanda de opciones surge de forma natural, ya que los perfiles de ambos tipos de usuarios se superponen en gran medida. Por ejemplo: 1) Los poseedores de tokens TSLA quieren obtener ingresos adicionales mientras mantienen sus posiciones a largo plazo: venden opciones de compra cubiertas y cobran primas de opciones; 2) Los operadores que tienen posiciones largas en TSLA Perp quieren asegurar sus posiciones apalancadas comprando opciones de venta para limitar el riesgo a la baja; 3) Las personas que son optimistas con respecto a TSLA pero creen que el precio actual es demasiado alto quieren ganar dinero mientras esperan una corrección: venden opciones de venta garantizadas en efectivo, y si el precio cae al precio objetivo, comprarán la opción de venta; si no cae, obtendrán las primas de las opciones sin coste alguno.

Anteriormente, las opciones sobre acciones en cadena no existían porque faltaba un elemento crucial: después de que los creadores de mercado aceptaran las órdenes de compra y venta de opciones, necesitaban realizar coberturas Delta utilizando los activos subyacentes, y no existía una plataforma de negociación de acciones o futuros en cadena lo suficientemente profunda como para ejecutar estas coberturas. Ahora, con TSLA Perp en HIP-3 registrando cientos de millones de dólares en volumen de negociación diario, este requisito previo se ha cumplido.

RyskFinance ya ha validado opciones de compra cubiertas y opciones de venta con garantía de efectivo para criptomonedas en Hyperliquid, lo que hace que la incorporación de opciones sobre acciones sea una progresión natural. Counterparty puede cubrir directamente el riesgo delta en el Perp de Hyperliquid. DeriveXYZ también admite depósitos en Hyperliquid y garantías mediante HYPE + USDH, actualmente basadas principalmente en criptomonedas. Sin embargo, una vez que el Perp sobre acciones tenga suficiente liquidez, las opciones RWA en la cadena simplemente añadirán otro activo subyacente.

2) Mercados de préstamos de acciones en cadena: Jup_lend, Kamino, TermMaxFi

El rápido crecimiento del valor total bloqueado (TVL) de las acciones tokenizadas impulsó naturalmente el mercado de préstamos. No se trata simplemente de "mantener TSLA tokenizada como garantía para obtener USDC prestados" (aunque esto representa una gran demanda, ya que los tenedores a largo plazo no desean vender sus acciones, pero necesitan liquidez). Más interesante aún, los préstamos pueden desbloquear una variedad de estrategias estructuradas:

Ciclo cíclico: Utilizar tokens TSLA como garantía → Pedir prestados USDC → Comprar más tokens TSLA → Utilizar nuevamente como garantía, amplificando cíclicamente la exposición a TSLA. Esto ofrece una mayor capacidad de composición en la cadena de bloques y elimina la necesidad de aprobación por parte del intermediario.

Arbitraje de tasa de financiación: Cuando la tasa de financiación de TSLA perp es positiva (las posiciones largas pagan a las cortas), puedes pedir prestado USDC y mantener TSLA tokenizado en largo (mantener al contado) + TSLA perp en corto (cubrir el riesgo direccional). Por el contrario, cuando la tasa de financiación es negativa, puedes pedir prestado TSLA tokenizado y vender (vender al contado) + TSLA perp en largo (cubrir el riesgo direccional). Ambas estrategias generan ganancias por el diferencial entre la tasa de financiación y la tasa de préstamo. ¡Incluso puedes usar protocolos de swaps de tasas de interés como SupernovaLabs, Ipor_io y Boros_fi para ayudarte a fijar los costos de préstamo o las fluctuaciones de la tasa de financiación! Una versión clásica en la cadena de bloques del arbitraje cash and carry.

La infraestructura que respalda estas estrategias está tomando forma rápidamente. El ecosistema Solana avanza a mayor velocidad: Kamino ya acepta xStocks como garantía para préstamos de stablecoins, Jup_lend también se ha integrado con xStocks, y Falcon Finance acepta xStocks para acuñar dólares estadounidenses sintéticos (USDf). En el lado de Ethereum/BNB, TermMaxFi lanzó el primer mercado de préstamos a tasa fija en la cadena BNB utilizando Ondo Tokenized Stock como garantía. Con la infraestructura de préstamos establecida, la creciente liquidez de Perp y el crecimiento de Tokenized Stock, estos tres factores se refuerzan mutuamente, creando un efecto multiplicador.

VII. Espero que esta vez sea realmente diferente.

Si llevas el tiempo suficiente en el sector de las criptomonedas, es posible que reacciones con el mismo reflejo condicionado de cautela cuando veas la frase "activos tradicionales en la cadena de bloques", porque no es la primera vez.

1) La locura de las STO de 2018-2019

Polymath, Harbor y Securitize recaudaron fondos sustanciales, presentando la historia de la "tokenización conforme a la normativa". Sin embargo, tuvieron pocas transacciones negociables, centrándose excesivamente en la oferta y dedicando un esfuerzo considerable a las estructuras legales y al enlace regulatorio con los emisores de activos, lo que en última instancia lo hizo más complejo que una IPO tradicional. Aún más fatal, hicieron hincapié en la tokenización de capital privado, que inherentemente tiene periodos de bloqueo; los tokens emitidos también tenían que esperar a que expirara el periodo de bloqueo antes de poder negociarse, lo que resultó en una liquidez prácticamente nula en el mercado secundario. Finalmente, solo Securitize sobrevivió hasta el día de hoy gracias a su asociación con Circle y BlackRock. Si se hubieran centrado en la tokenización de acciones públicas o hubieran optado directamente por los PERP, la historia podría haber sido completamente diferente. Sin embargo, si bien los PERP de BitMex ya estaban ganando popularidad en ese momento, nadie había considerado aún extenderlos a activos no nativos de criptomonedas. El concepto de que todo pudiera ser tokenizable no se materializaría realmente hasta muchos años después con el genial SBF de FTX.

2) La ola de tokens bursátiles liderada por FTX en 2021-2022

FTX lanzó el comercio de acciones tokenizadas: negociación 24/7 de TSLA, AAPL, COIN, etc., con respaldo 1:1 y custodia proporcionada por el bróker alemán con licencia CM-Equity AG, compatible con la negociación de acciones fraccionadas, uniendo las finanzas tradicionales con las criptomonedas. La experiencia del producto fue realmente muy buena y contó con usuarios. Sin embargo, con el colapso de FTX y el encarcelamiento de SBF, todo se vino abajo. Los reguladores señalaron de inmediato graves deficiencias en la protección del inversor, y la confianza en todo el sector se desvaneció de la noche a la mañana. Pero las innovaciones de producto que dejó FTX, incluyendo Perp para todo, garantías cruzadas y margen unificado, fueron heredadas casi por completo por el ecosistema Hyperliquid, que también modificó el modelo de confianza.

¿Qué es diferente esta vez? Habiendo aprendido de la experiencia pasada, el enfoque ahora es el correcto:

En primer lugar, el mecanismo impulsado por la oferta ha pasado a ser impulsado por la demanda.

Tras FTX, cada aumento en los activos ponderados por riesgo (RWA) ha estado impulsado por la demanda: la caída de DeFi en 2022-2023 y el fuerte descenso en los rendimientos en cadena, junto con las subidas de tipos de interés de la Reserva Federal, provocaron que los rendimientos de los bonos del Tesoro estadounidense se dispararan hasta el 5 %. Los usuarios de la cadena de bloques necesitaban, naturalmente, un producto del Tesoro estadounidense en cadena para obtener rendimientos sin riesgo, por lo que los RWA de los bonos del Tesoro estadounidense crecieron de cero a miles de millones de TVL. Esto se debe exclusivamente a la demanda.

La lógica detrás de este aumento repentino de RWA Perp es clara: a principios de 2026, los precios del petróleo crudo, el oro y la plata se dispararon, las crisis geopolíticas continuaron, los mercados tradicionales cerraron los fines de semana y operar era imposible; solo era posible operar en la cadena de bloques. 50.000 personas acudieron espontáneamente a Hyperliquid para operar con índices bursátiles y petróleo crudo; nadie distribuyó folletos ni ofreció incentivos mediante airdrops; fue la demanda real de operaciones lo que los atrajo a la cadena de bloques.

En segundo lugar, céntrese en lo que las finanzas tradicionales no pueden ofrecer.

En el pasado, las STO consistían simplemente en "reempaquetar activos privados no deseados y colocarlos en la cadena de bloques": los activos subyacentes, la estructura legal y la lógica de negociación se copiaban de las finanzas tradicionales, y la cadena de bloques solo servía como medio de compensación y liquidación. Al carecer de liquidez, los usuarios, naturalmente, no tenían motivos para utilizarlas. Esta ronda es diferente: con PERP, la negociación 24/7, PERP pre-IPO, mayor apalancamiento y la ausencia de un umbral mínimo de inversión son características que simplemente no existen en las finanzas tradicionales. Con las acciones tokenizadas, el acceso global y la componibilidad en cadena (para garantías DeFi, bucles y arbitraje de tasas de financiación) son características que las casas de bolsa tradicionales no pueden ofrecer. Los usuarios acuden no porque la versión en cadena de las acciones sea mejor que la versión de las casas de bolsa, sino porque estas experiencias solo están disponibles en la cadena de bloques.

Sin embargo, persisten los riesgos: cambios regulatorios, ataques a oráculos, quiebras y fugas de emisores, crisis de liquidez; cualquiera de estos factores podría provocar que esta historia vuelva a fracasar.

Contar con un valor irremplazable te da la confianza necesaria para atraer nuevos clientes.

Además, cuando 50.000 personas descubrieron las criptomonedas no para comprar BTC sino para operar con índices bursátiles y petróleo, cuando ICE, la empresa matriz de la Bolsa de Nueva York, invirtió en OKX con una valoración de 25.000 millones de dólares y obtuvo un puesto en su consejo de administración, cuando Nasdaq solicitó la salida a bolsa el 23/5 y DTCC planeó liquidarse el 24/5, todos pudieron comprobar que la demanda era real y que las finanzas tradicionales estaban realmente implicadas. Al menos esta vez, el punto de partida era diferente.

Haz buenas obras y no te preocupes por el futuro.