Resumen:

Actores clave: Empresas como Tether (Plasma), Circle (Arc), y gigantes como Stripe y Paradigm están liderando la transición hacia infraestructuras de liquidación propietarias.

Hitos recientes: El lanzamiento de la mainnet de Plasma el 25 de septiembre de 2025, y la adquisición de Bridge por parte de Stripe por $1.1 mil millones.

Tendencia del mercado: El enfoque se está desplazando de redes de propósito general (L1) hacia capas de orquestación que controlan todo el flujo de pagos.

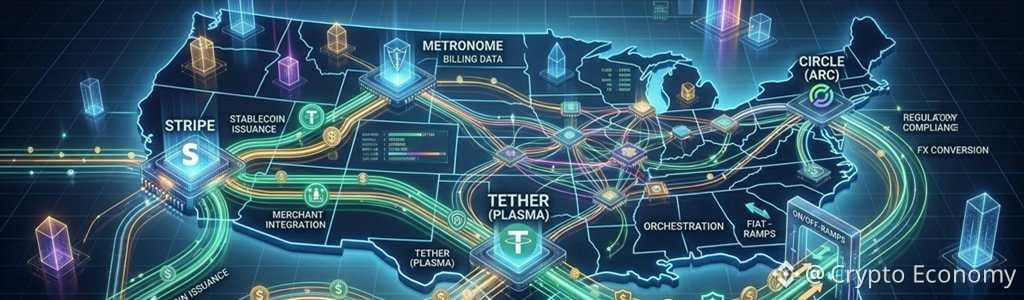

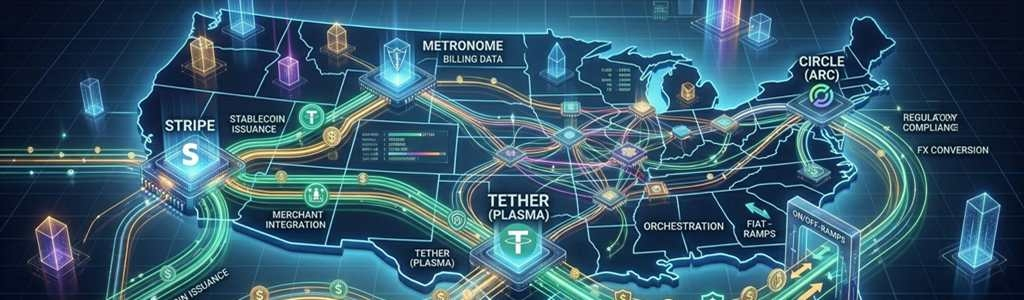

El ecosistema financiero digital en los Estados Unidos está experimentando un cambio estructural hacia el uso de blockchains centradas en pagos. En este sentido, el último informe de Delphi Digital revela que los emisores de stablecoins y las empresas fintech están alejándose de la dependencia de redes genéricas para construir infraestructuras que optimicen la liquidación de activos.

La próxima ola de blockchains está diseñada para liquidar pagos en lugar de tokens.

Las cadenas de propósito general no fueron diseñadas para flujos de pago institucionales. Una nueva ola de cadenas construidas para pagos con stablecoin está llenando ese vacío, y ninguna de ellas está persiguiendo el mismo mercado.

Los dos… pic.twitter.com/cSycn47QXz

— Delphi Digital (@Delphi_Digital) 20 de marzo de 2026

La motivación detrás de este cambio es la necesidad de controlar los “tuberías” financieras, buscando capturar valor en cada etapa del proceso. Actualmente, el sector de stablecoin se está consolidando como uno de los casos de uso más fuertes, donde la eficiencia de costos y la velocidad de ejecución determinan la competitividad frente a los sistemas bancarios tradicionales.

En consecuencia, proyectos como Plasma—respaldados por Tether—y la red Arc de Circle demuestran que el objetivo ya no es solo emitir tokens, sino poseer las vías por las que circulan. Estas empresas evitan tarifas de redes externas como Ethereum y eliminan el “impuesto” operativo sobre la emisión y quema de activos.

La infraestructura de pago como el nuevo motor de ingresos

Además de los emisores nativos, el sector fintech ha entrado en esta competencia con fuerza. Tras adquisiciones estratégicas como Bridge y la plataforma de facturación Metronome en enero de 2026, Stripe está preparado para dominar todo, desde la emisión hasta la integración comercial de pagos con stablecoin.

Además, los expertos de la industria sugieren que el valor real se está trasladando hacia la capa de orquestación. Esto incluye servicios críticos como cumplimiento normativo, conversión de divisas (FX) y conectividad con rampas de entrada/salida fiat.

En resumen, durante este ciclo, la dominancia sobre las redes de liquidación está surgiendo como el principal generador de ingresos. Al igual que Visa o Mastercard en el pasado, las empresas que controlan infraestructuras interoperables—incluyendo agentes de IA—serán las que capturen la mayor parte de los flujos financieros globales.