VWAP significa Precio Promedio Ponderado por Volumen. Calcula el precio promedio de un activo durante un período específico, ponderado/calculado por volumen. Actúa como soporte/resistencia dinámica.

Hay varias formas en que los traders utilizan el VWAP dependiendo de cómo se ancla y se basa en el tiempo.

VWAP Estándar (VWAP Intradía o de Sesión)

Se reinicia cada nueva sesión/día.

Precio por encima del VWAP = compradores en control; por debajo = vendedores en control.

En el gráfico verás el VWAP diario (línea de tendencia amarilla). Lo utilizo para el trading intradía. Puedes añadirlo desde la lista de indicadores en cualquier sitio web de gráficos como TradingView, Velo, MMT, etc. solo escribe VWAP en la barra de búsqueda.

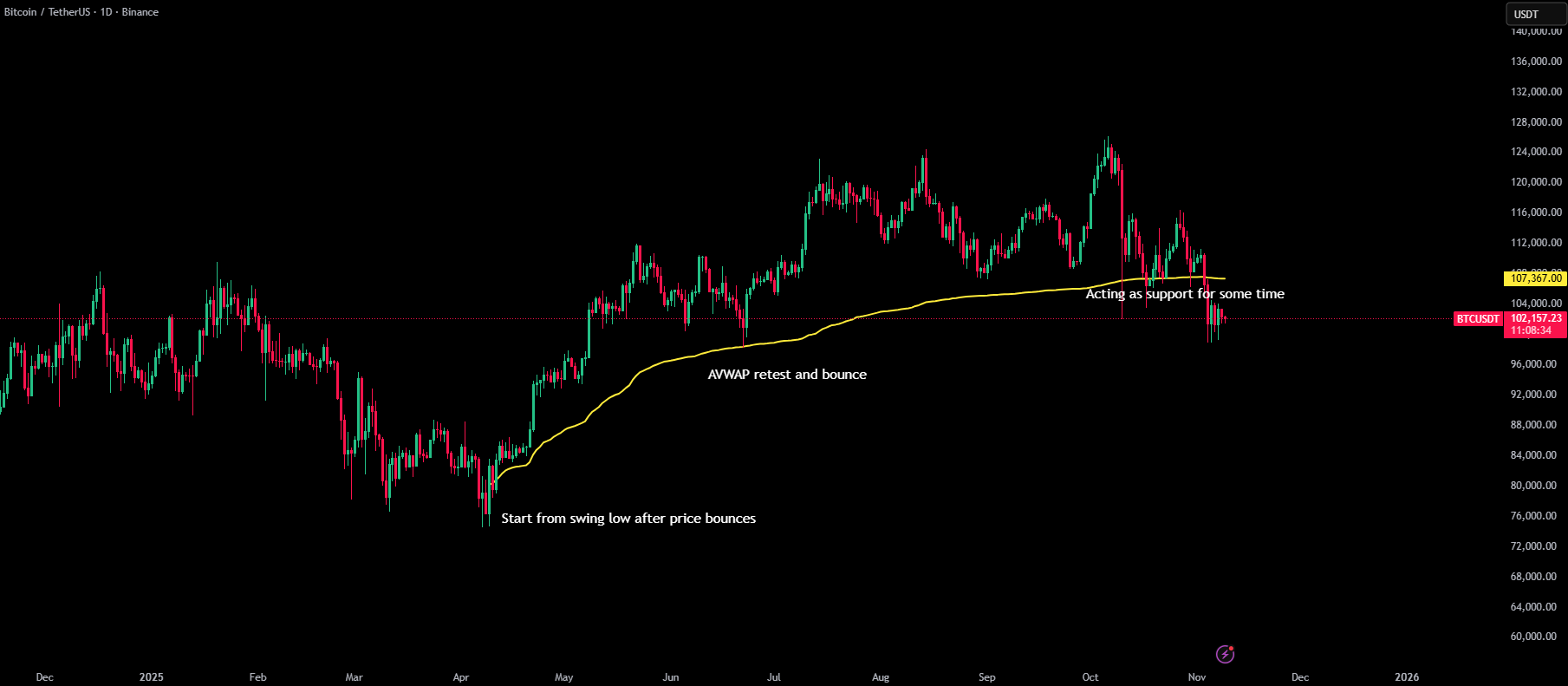

2. VWAP Anclado (AVWAP)

VWAP con punto de inicio personalizado anclado a un evento importante (máximo/mínimo de oscilación, día de noticias, ruptura, etc.).

Se utiliza para analizar cómo reacciona el precio en relación con el volumen desde ese evento clave. El primer toque del AVWAP casi siempre da buenas reacciones, ya sea un rebote o un rechazo dependiendo de la tendencia. La idea es entrar en la operación y colocar tu stop loss por encima o por debajo del AVWAP, normalmente lo uso en confluencia con libros de órdenes.

Perfecto para traders de swing. Lo uso principalmente en marcos de tiempo más altos, a continuación hay ejemplos con gráficos.

Puedes encontrar AVWAP en TradingView en el panel lateral izquierdo haciendo clic en 👇

3. VWAP Rolling (RVWAP)

VWAP continuo que no se reinicia diariamente, se acumula desde una fecha de inicio elegida (por ejemplo, mensual, trimestral, YTD). Recuerda, el VWAP diario se reinicia cada día, este no.

Bueno para gráficos de medio y alto plazo para encontrar entradas de reversión a la media. Mira el gráfico a continuación con los RVWAPs de 30D, 90D y 365D y observa cómo fueron perfectas las reacciones una vez que el precio las volvió a probar, personalmente longué casi cada gran prueba cuando el precio se hundió en ellos en ETH y corté la prueba por debajo y el rechazo del RVWAP de 90D con algunas otras confluencias como alto OI y el RVWAP de 30D por debajo del de 90D.

Abre las pestañas de indicadores en TradingView, encuentra VWAP Rolling, añádelo y establece los días en la configuración como desees. Puedes añadir varios con diferentes períodos de tiempo. No pongas números menores de 7 días, no vale la pena.

Recientemente compartí una configuración larga simple donde el precio de BTC estaba probando el VWAP Rolling de 365D + VWAP anual en desarrollo, longué durante el rebote y tomé ganancias en el VWAP mensual, funcionó bien.

4. VWAP de Múltiples Períodos

Extiende el VWAP a lo largo de períodos más amplios como semanal, mensual, trimestral o anual, anclándose automáticamente al comienzo de cada período. Cada VWAP se reinicia al comienzo del período (por ejemplo, lunes para semanal, primer día del mes para mensual) y utiliza datos agregados de ese marco de tiempo.

El VWAP que queda después de que comienza un nuevo mes se llama VWAP del mes anterior (pmVWAP), se convierte en un nivel S/R estático. Pero el VWAP mensual actual es dinámico y lo llamamos VWAP del mes en desarrollo.

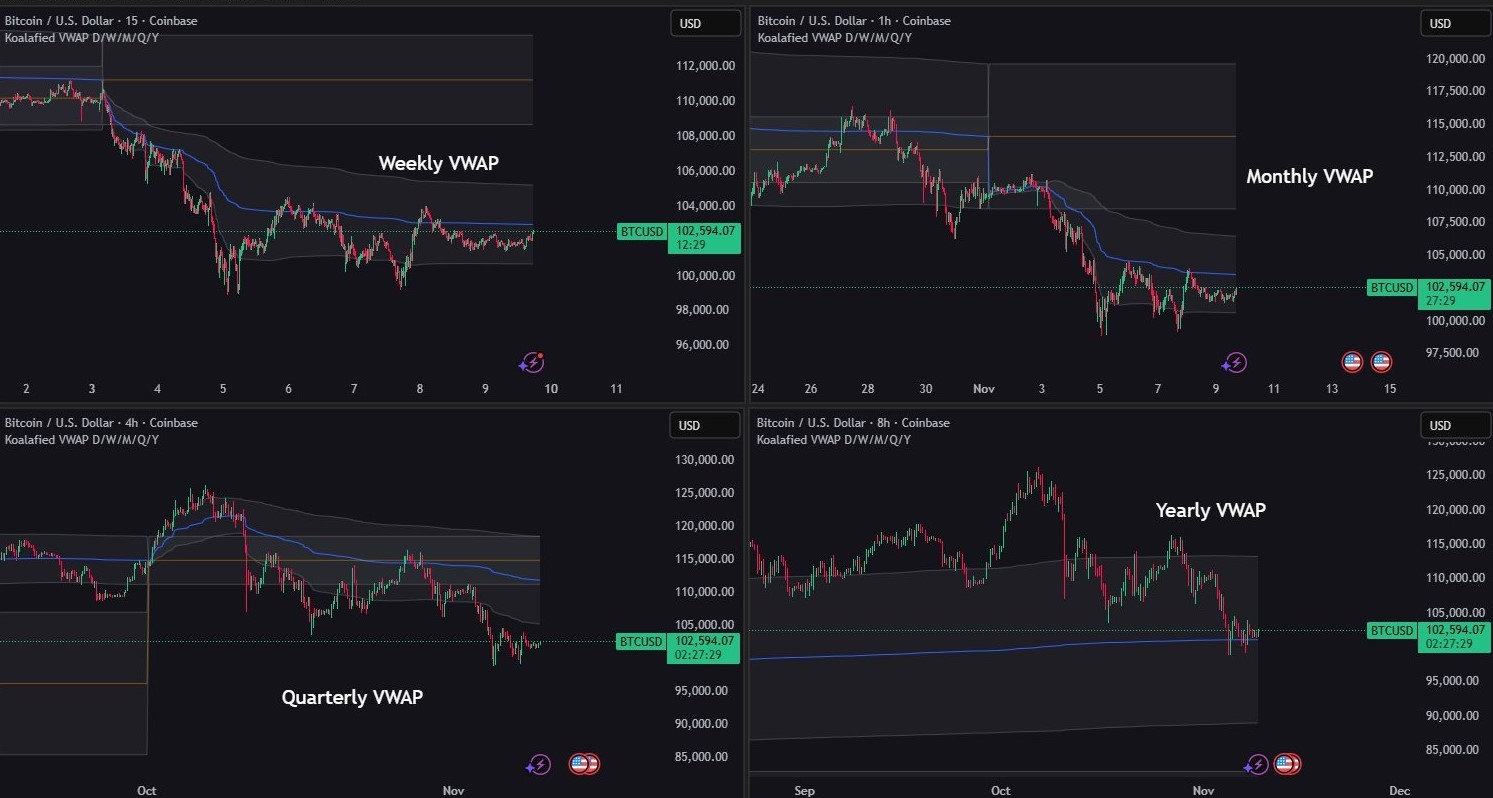

5. VWAP con Bandas

Agrega bandas de desviación estándar alrededor de cualquier tipo de VWAP para medir la volatilidad. Los períodos coinciden con el VWAP base (por ejemplo, intradía para estándar). Esas bandas también actúan como soporte/resistencia dinámica.

Uso VWAPs de Múltiples Períodos con bandas, solo desviación estándar ±1, también puedes usar ±2 para identificar movimientos sobreextendidos y zonas de posible reversión. Normalmente, los tengo en 4 paneles con 4 períodos diferentes: Semanal, Mensual, Trimestral y Anual. A continuación, en el gráfico puedes ver los 4.

Los traders a menudo usan desviaciones estándar en ±1 para medir la volatilidad y encontrar confluencia entre configuraciones de reversión a la media y continuación de tendencia.

Típicamente, nos referimos a la banda superior como VAH (Valor Área Alto) y la banda inferior como VAL (Valor Área Bajo). En el gráfico a continuación, puedes ver cómo el precio volvió a probar perfectamente el VAH de la semana anterior después de romperlo por encima, confirmándolo como soporte antes de la siguiente subida y manteniendo y rebotando más alto desde el VAH en desarrollo del VWAP semanal cada vez que el precio lo volvió a probar.

Una vez que el período de tiempo termina, deja niveles estáticos detrás, puedes usarlos como niveles de soporte/resistencia. A continuación, en los gráficos, he detallado la descripción y guía sobre cómo configurar las cosas, solo copia mis configuraciones. El indicador para este VWAP que uso es gratuito y en TradingView se llama Koalafied VWAP.

Al principio puede parecer un poco desordenado y complicado, pero si comienzas a usar bandas/desviaciones estándar a diario, te acostumbrarás a ellos.

Espero que esta guía en formato breve te ayude a entender los VWAP y añadir otra poderosa herramienta a tu kit de trading.

#CryptoZeno #VWAPs