El 24 de marzo de 2026, el CEO de Circle, Jeremy Allaire, experimentó lo que se conoce como el 'poder letal de las palabras' en Washington.

Ese día, las acciones de este gigante de las stablecoins reguladas sufrieron un 'corte de tobillo' en medio de la jornada, evaporándose un 20%, con más de 30 millones de acciones cambiando de manos locamente. Y lo que provocó este tsunami fueron solo unas pocas páginas del borrador legislativo (CLARITY Act) filtradas por el Senado.

780 mil millones de negocio de 'ganancias fáciles'

Para entender la caída brusca, primero hay que observar la máquina de imprimir dinero de Circle. La lógica de Circle es muy simple: depositas 1 dólar, te dan 1 USDC, y luego utilizan tu dólar para comprar bonos del tesoro estadounidense.

Los intereses son ganancias: en el cuarto trimestre de 2025, solo los intereses sobre reservas generarán 733 millones de dólares.

Rueda de vida: Circle se unió a Coinbase para ofrecer un 3.5% de “recompensa por mantener criptomonedas”. Los usuarios no necesitan hacer nada, simplemente reciben dinero.

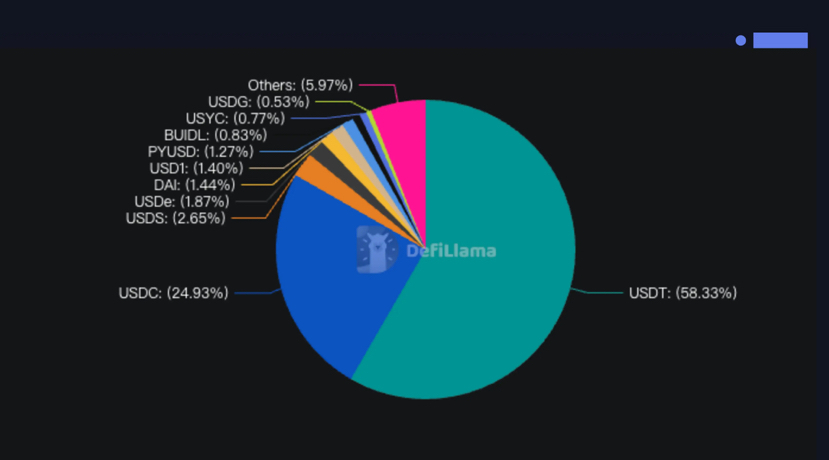

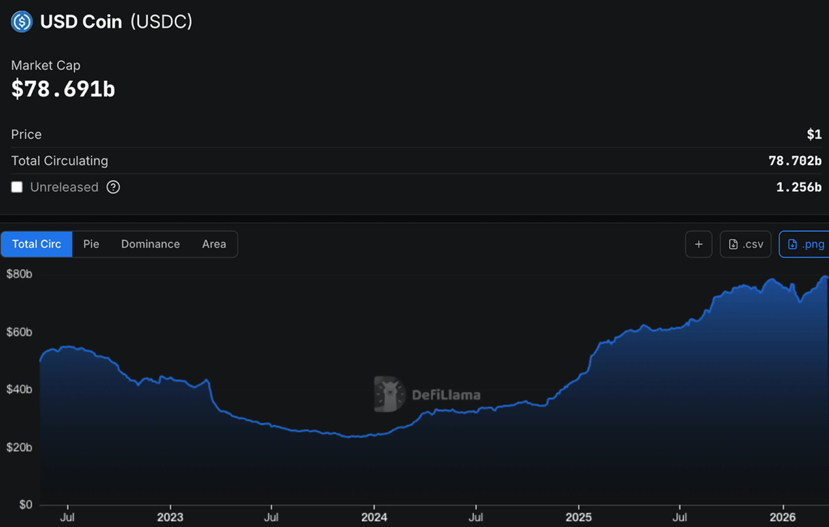

Este modelo permitió que la circulación de USDC se disparara un 72% en un año, alcanzando los 78,000 millones de dólares. El precio de las acciones también se disparó de 50 dólares a 135 dólares. Sin embargo, esta perfecta máquina de cosecha de intereses ha movido el queso de los bancos tradicionales.

El ataque mortal de la banca

Una enmienda nueva en el borrador apunta directamente al meollo del asunto: prohíbe que cualquier plataforma ofrezca rendimientos por la tenencia pasiva de stablecoins.

Esto significa que el esquema de Coinbase de “convertir intereses en recompensas” ha sido completamente cerrado. El cabildeo colectivo de más de 40 asociaciones bancarias finalmente ha dado resultado: si quieren hacer el trabajo de los bancos, deben seguir las reglas de los bancos. Si los usuarios no pueden ganar intereses manteniendo USDC, ¿por qué deberían sacar su dinero de los bancos tradicionales?

El “aprovechamiento” de Tether

Lo que desespera aún más a Circle es que su archirrival Tether eligió el mismo día para anunciar: ha contratado a las Big Four para una auditoría completa.

Durante mucho tiempo, USDC se destacó por su “cumplimiento y transparencia”, mientras que Tether dominó gracias a su “escala”. Ahora Tether debe corregir su falta de auditoría, lo que equivale a construir su propio bastión justo cuando la muralla de Circle se desmorona.

¿Grillete o armadura?

A pesar de que Circle tuvo ingresos de 770 millones de dólares en el cuarto trimestre, con un crecimiento feroz, la Ley CLARITY reveló una dura realidad: abrazar la regulación significa entrar voluntariamente en la línea de fuego.

Aunque la demanda de comercio en plataformas como Polymarket sigue sosteniendo a USDC, su imaginario como “almacenamiento de valor” ha sido cortado por la legislación. Este día de negociación de 2026 recordó a todos los jugadores: cuando la innovación en criptomonedas realmente amenace la base de depósitos de los bancos, la balanza en Capitol Hill inevitablemente se inclinará hacia el lado con la voz más fuerte.#Circle #Polymarket $CRCL