y su impacto en el índice del dólar y los mercados

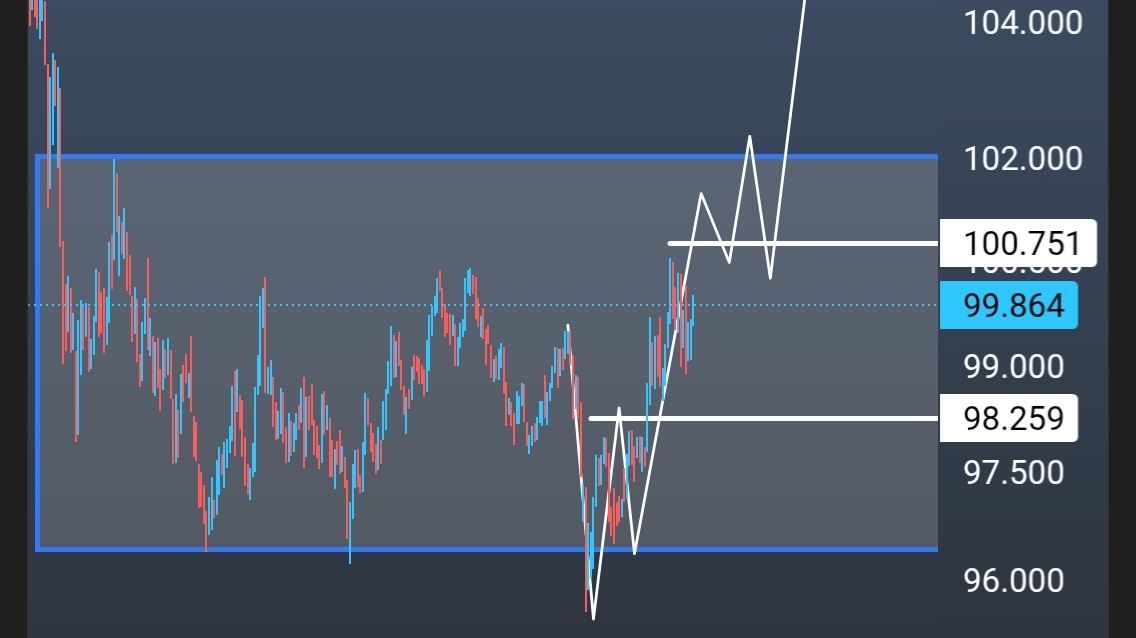

Este es un gráfico del índice del dólar estadounidense, que fue analizado el 27 de enero, donde se dibujó un escenario alcista y se compartió con algunos interesados. En ese momento, se planteó la opinión de que las acciones y el oro se dirigirían a la baja, aunque la opinión predominante esperaba un aumento del oro en caso de estallido de guerra.

La propuesta fue diferente, ya que se confirmó que incluso en caso de una guerra, podrían aparecer factores que empujen al oro a caer en lugar de subir. Y de hecho, con el aumento de las tensiones, no hemos visto un fuerte despegue del oro como se esperaba por muchos.

Esto se puede interpretar como que el mayor impacto de la guerra fue en el petróleo, y dado que el petróleo se cotiza en dólares, esto llevó a un aumento en la demanda de dólares, lo que fortaleció su poder. Con la fuerza del dólar, el oro suele estar bajo presión a la baja debido a la relación inversa entre ambos.

Hasta ahora, el índice del dólar no ha alcanzado el objetivo completo esperado. Y el escenario aún sugiere la posibilidad de un ascenso hacia las áreas de 104 a 107, que son niveles que podrían significar una continuación de la presión y una caída notable en los mercados globales.

En cuanto a las razones que podrían llevar al dólar a continuar este ascenso, no se puede afirmar con precisión, pero los datos técnicos actuales sugieren esta tendencia. A menudo, las noticias llegan más tarde para respaldar lo que muestra el gráfico.

El escenario probable consiste en continuar la volatilidad dentro de las áreas de 100 a 102, como se muestra, seguido de un movimiento fuerte posterior que podría estar impulsado por factores políticos o económicos, como decisiones de la Reserva Federal o declaraciones de figuras influyentes.

Y entre los factores que podrían apoyar la subida del dólar también está la tendencia hacia el endurecimiento de la política monetaria, especialmente con la nominación de personas que tienden a aumentar las tasas de interés para la presidencia de la Reserva Federal, lo que refuerza la fuerza del dólar y aumenta la presión sobre otros activos.

En definitiva, este análisis expresa una visión personal sujeta a aciertos y errores, y no se considera una recomendación de inversión. Las decisiones de entrada y salida siguen siendo responsabilidad de cada persona según su estrategia y gestión de riesgos.