Prueba Binance Web3 Wallet y Trade únete ahora

El colapso de la stablecoin USR de Resolv ofreció un recordatorio de que las stablecoins no necesitan perder su colateral subyacente por completo para sufrir una ruptura catastrófica en la confianza. En este caso, la presión parece haber venido del lado de los pasivos del balance.

USR no autorizado fue acuñado en circulación, el mercado comenzó a tratar parte de la oferta como no respaldada, y el anclaje se desmoronó con rapidez.

Resolv dijo que estaba investigando un incidente de seguridad relacionado con la acuñación no autorizada de USR y mantuvo que el fondo de colateral permanecía intacto y que no se habían perdido activos subyacentes.

En un exploit convencional, un atacante drena activos de un tesoro, bóveda o puente, dejando a los tenedores de tokens expuestos porque las reservas han desaparecido. El incidente de Resolv parece haber tomado una forma diferente.

En lugar de vaciar directamente el fondo de reserva, el exploit creó una ola de nuevas reclamaciones contra el sistema. Una vez que el mercado concluyó que se había emitido una gran cantidad de USR sin respaldo correspondiente, la promesa de equivalencia en dólares del token fue puesta en duda. En ese punto, si la billetera de reserva original estaba intacta se volvió casi irrelevante.

Antes del incidente, Resolv había presentado USR como una versión más ingeniosa del dólar en la cadena. Su documentación describe USR como un “activo prime nativo de criptomonedas” diseñado para proporcionar una exposición estable sin riesgo de mercado direccional.

El protocolo está diseñado para permitir a los usuarios acuñar y redimir USR en una base 1 a 1 por colateral líquido, y luego redimir dentro de 24 horas o instantáneamente en algunos casos. Se supone que el token está sobrecolateralizado con una capa de seguro adicional formada por activos líquidos a través de RLP.

Ese diseño más amplio es parte de lo que hizo que la falla fuera tan notable. Resolv no presentó USR como un simple envoltorio alrededor del colateral ocioso. Comercializó un sistema construido en torno a la gestión de reservas, estrategias cubiertas, generación de rendimiento y absorción de riesgos en capas.

Pero una arquitectura sofisticada no elimina el riesgo fundamental de suministro. Si los controles que rigen la emisión se ven comprometidos, el resto de la estructura puede verse abrumada. Los usuarios de stablecoin a menudo pasan más tiempo evaluando la composición de las reservas que examinando la integridad del camino de acuñación. El episodio de USR sugiere que puede ser al revés. Al final, el punto más débil del sistema puede no haber sido cómo se invirtieron las reservas, sino cómo se podían crear nuevas obligaciones.

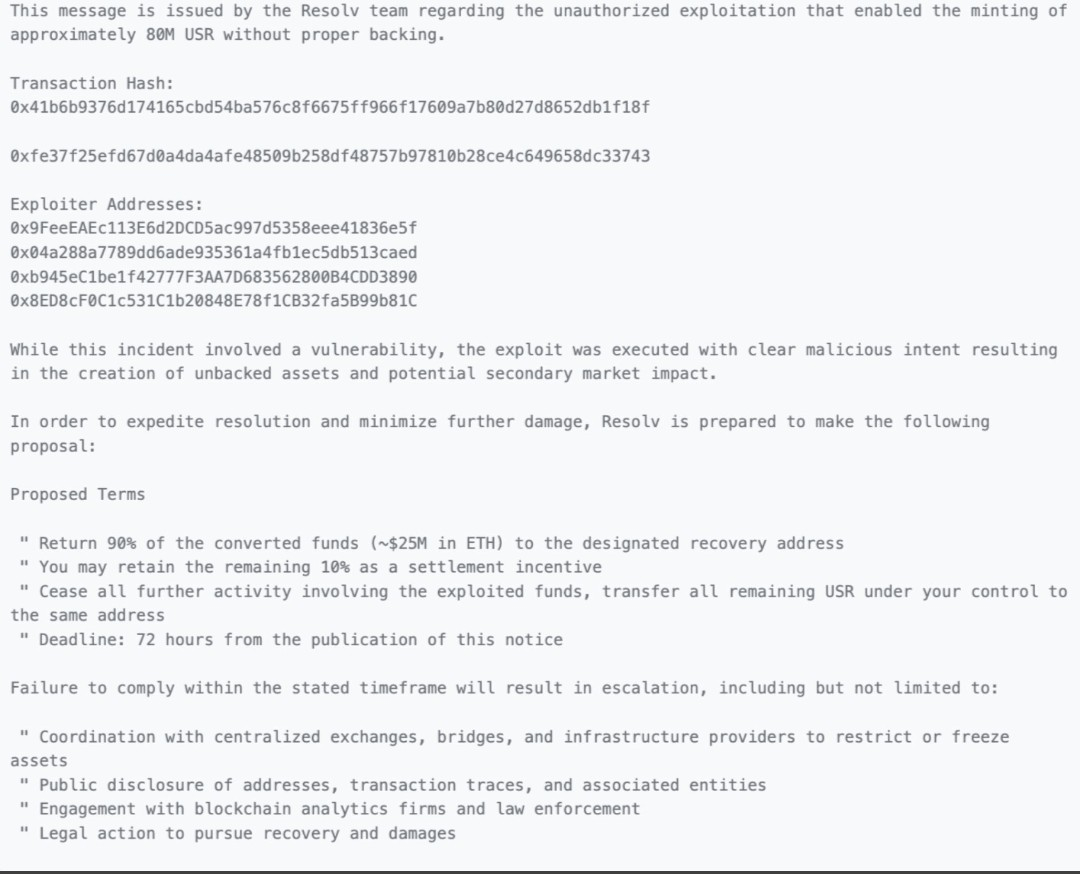

El ataque en sí parece haber sido severo. El evento de acuñación no autorizado involucró aproximadamente 80 millones de USR, según los detalles del incidente que circulan alrededor del exploit, mientras que el capital utilizado para activar la acuñación fue solo una pequeña fracción de esa cantidad. El resultado fue una distorsión dramática del suministro: un activo diseñado para comportarse como un dólar fue repentinamente forzado a absorber un gran volumen de tokens recién creados que el mercado ya no creía que estuvieran completamente respaldados. Resolv detuvo la funcionalidad de acuñación y redención como parte de su respuesta, un movimiento de emergencia que pudo haber limitado daños adicionales pero también subrayó la seriedad de la brecha.

El colapso del anclaje que siguió fue menos un misterio que un evento de reajuste de precios. Una vez que los comerciantes concluyeron que la oferta circulante no podía ser mapeada claramente a colateral, tuvieron pocas razones para seguir valorando USR a la par. La liquidez se redujo, el arbitraje se vio afectado y el token se alejó de su anclaje previsto de un dólar. Así es como fallan las stablecoins en la práctica: no solo a través de una insolvencia dura, sino a través del colapso de la confianza en la redención. Los mercados no esperan un informe forense final cuando la credibilidad monetaria central del token ha sido cuestionada. Comienzan a marcar el activo a la baja de inmediato.

Resolv Labs dijo que había contactado al explotador:

“Hoy temprano, se ha enviado un mensaje en la cadena al dirección del explotador, delineando un camino claro para el contacto y el retorno de fondos de acuerdo con las prácticas de la industria.

La investigación está en curso — más actualizaciones

seguirá.”

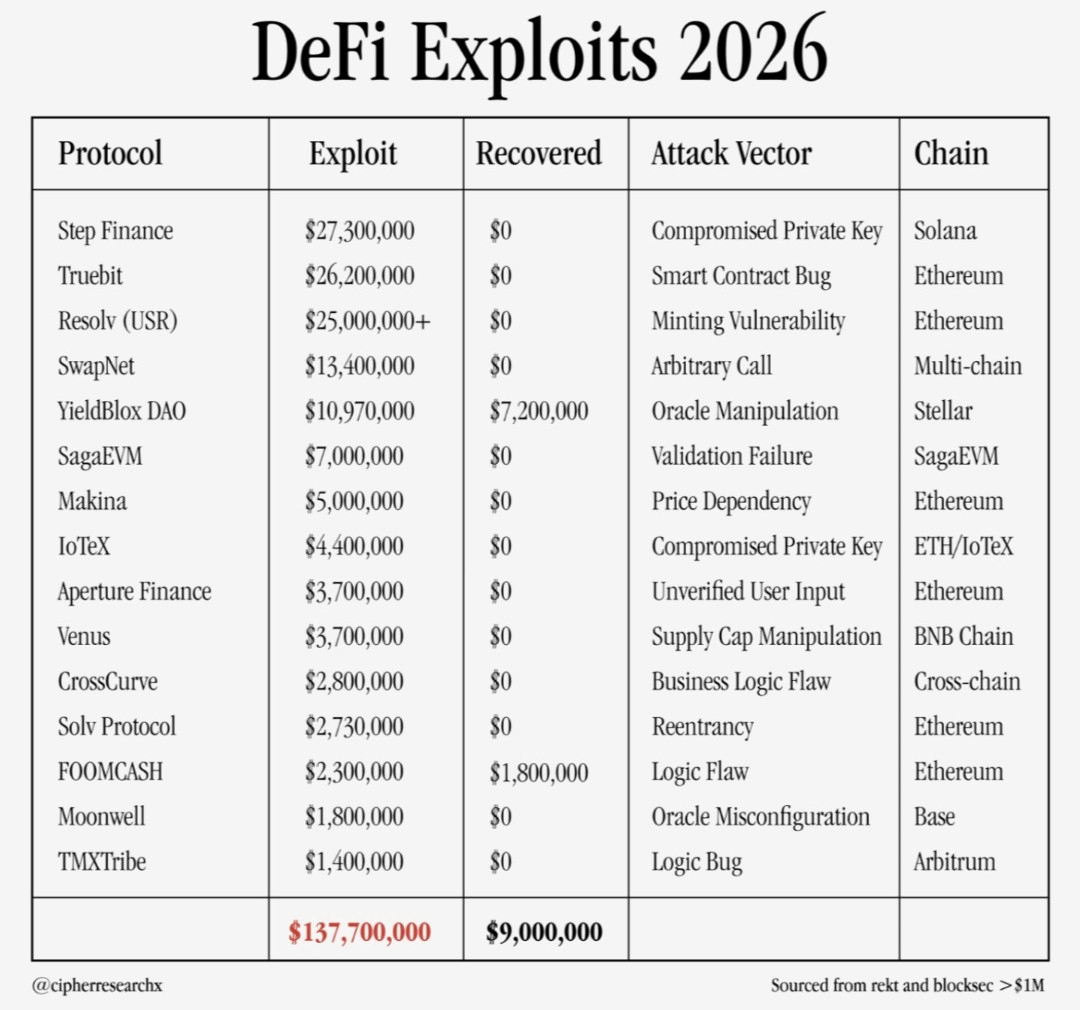

Sin embargo, el explotador no parece interesado en el esfuerzo de Resolv, y no se han devuelto fondos, lo que lo convierte en el tercer mayor exploit DeFi en 2026 hasta ahora, según Cipher Research.

Comentando sobre la situación estaba @austincampbell:

“O la cripto debe volverse significativamente más seria sobre la seguridad, o las cadenas privadas / con permiso van a ganar.

Esto es, esencialmente, el trilema de los RWAs en acción.”

Campbell ha argumentado anteriormente que, dado los ataques y exploits rampantes en blockchains y protocolos descentralizados, la adopción institucional y empresarial de ellos es poco realista. Se inclina más hacia la probabilidad de que si la tokenización de activos del mundo real (RWAs) se apodera de los mercados, ocurrirá en cadenas centralizadas y cerradas que pueden ser revertidas y accedidas por quien las controle.

El exploit de USR, junto con muchos otros, parece apoyar ese argumento.

¿Qué pasaría si algo similar sucediera con USDT o USDC? USDT y USDC, aunque estructuralmente sólidos y con un gran historial, aparentemente tienen todo el ecosistema de activos digitales dependiendo de ellos para no romperse.

En términos puramente teóricos, una crisis comparable podría ocurrir a cualquier stablecoin si uno de los tres pilares se rompe: controles de emisión, confianza en las reservas o fiabilidad de redención. Eso no significa que todas las stablecoins enfrenten el mismo perfil de riesgo, y no significa que un evento al estilo de Resolv sea el escenario más probable para los emisores más grandes.

Para el USDC de Circle, el emisor dice que las reservas están completamente respaldadas por activos fiat altamente líquidos mantenidos por separado de los fondos operativos, las tenencias de reservas se divulgan semanalmente junto con los flujos de acuñación y quema, y una de las Cuatro Grandes firmas contables proporciona una garantía mensual de terceros que las reservas superan el USDC en circulación. Esa es una estructura de reservas y transparencia más formal que una stablecoin nativa de DeFi que depende en gran medida de la lógica de emisión en la cadena.

Aun así, si el mercado alguna vez dudara de la integridad de emisión o el camino de redención de USDC, las consecuencias probablemente serían enormes. USDC se encuentra profundamente dentro de la liquidación de intercambio centralizado, sistemas de colateral DeFi, pagos, operaciones de tesorería y liquidez entre cadenas. Un verdadero quiebre en la confianza probablemente desencadenaría liquidaciones generalizadas, desubicaciones en pares de trading y estrés inmediato en los mercados de préstamos y colateral.

Para el USDT de Tether, el riesgo sistémico podría ser incluso mayor simplemente por la escala del token y su centralidad en el comercio global de cripto. Tether dice que sus tokens están anclados 1 a 1 con monedas fiat de igualación, respaldados al 100% por reservas, y que las cifras de circulación generalmente se actualizan diariamente, con los activos del emisor superando los pasivos.

Si la confianza en ese marco alguna vez se viera seriamente comprometida, el efecto probablemente se extendería mucho más allá de DeFi. USDT está profundamente integrado en la liquidez de intercambio offshore, liquidación OTC, colateral de derivados, flujos de remesas e infraestructura de trading en múltiples regiones. Un fallo creíble en la emisión o en la confianza de reservas en USDT no sería solo otro despegue de stablecoin. Podría convertirse en un evento de liquidez de mercado a gran escala que afecte a bitcoin, ether, altcoins, perpetuos y saldos de intercambio de una vez.

El punto de esa comparación no es sugerir que USDC o USDT estén experimentando el mismo tipo de incidente, porque claramente no lo están. El punto es que el episodio de Resolv ilustra una regla general sobre los dólares digitales: las stablecoins son tan duraderas como la creencia del mercado en sus pasivos.

Las reservas importan, pero también lo hace el proceso por el cual se crean las reclamaciones sobre esas reservas. Si los usuarios dejan de confiar en cualquiera de los lados de esa ecuación, el anclaje puede romperse mucho antes de que se demuestre la insolvencia formal. Los protocolos más pequeños sienten esa presión primero, pero el principio se escala hacia arriba. Cuanto más grande es la stablecoin, mayor será el radio de explosión si la confianza se va.

Eso es lo que hace que el incidente de USR sea más que un contratiempo DeFi aislado. Es un estudio de caso en el requisito más básico para cualquier dólar en la cadena: la oferta debe ser real, el respaldo debe ser real, y la promesa de redención debe seguir siendo creíble bajo estrés. Cuando uno de esos pilares se agrieta, el mercado se siente inquieto. Cuando más de uno se agrieta a la vez, la stablecoin puede deshacerse en horas. Eso parece ser lo que le sucedió a USR, y es por eso que el evento merece atención más allá de la base de usuarios de un solo protocolo.

En las stablecoins, la credibilidad es el producto, no una característica de apoyo.

Prueba Binance Web3 Wallet y Trade únete ahora