Los mineros de Bitcoin han vendido colectivamente más de 15,000 BTC de sus tesorerías en los últimos meses, redirigiendo capital a centros de datos de IA y empujando la tasa de hash de la red hacia abajo más del 20% desde su pico de octubre de 2025.

Conclusiones Clave

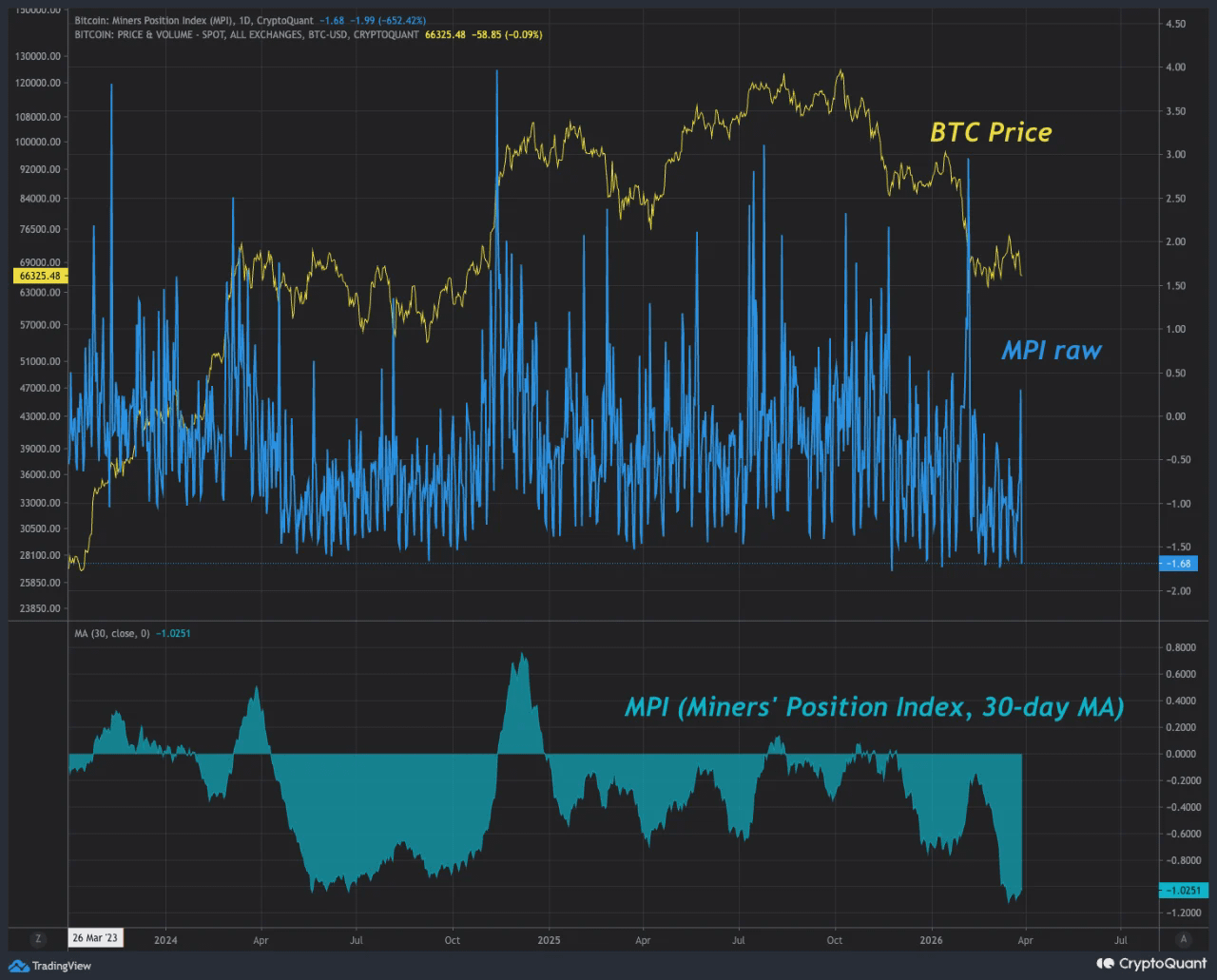

La presión de venta de los mineros se retira a mínimos de 2024 a pesar del cambio estructural.

MARA vende 15,133 BTC en tres semanas para financiar la construcción de IA.

El costo promedio de producción alcanza los $79,995 por BTC extraído.

Más de $70B en contratos de IA anunciados en el sector de minería pública.

La tasa de hash de la red Bitcoin cae de 1,160 a 920 EH/s.

La media móvil de 30 días del Índice de Posición de los Mineros ha retrocedido simultáneamente a su nivel más bajo desde 2024. La liquidación estructural es real. La presión de venta inmediata en cadena ha disminuido a cerca de su punto más bajo en dos años. Ambas son ciertas al mismo tiempo, y entender por qué explica más sobre de dónde proviene realmente la presión de suministro de Bitcoin que lo que sugieren los números de encabezado.

Por qué la economía forzó la decisión

El informe de minería de CoinShares para el primer trimestre de 2026 pone el costo promedio ponderado en efectivo para producir un Bitcoin entre los mineros que cotizan en bolsa en aproximadamente $79,995 en el cuarto trimestre de 2025. Bitcoin ha estado cotizando entre $67,000 y $70,000. La pérdida implícita por moneda minada se sitúa entre $10,000 y $14,000 a los precios actuales. Eso no es una presión marginal. Es un problema estructural.

El precio del hash, la métrica que determina los ingresos de los mineros por unidad de poder computacional, disminuyó de aproximadamente $63 por petahash por día en julio de 2025 a un mínimo de cinco años de $35–37 para noviembre, antes de colapsar aún más en el primer trimestre de 2026. Según James Butterfill, Jefe de Investigación en CoinShares, el precio del hash tocó brevemente $28 por petahash por día a finales de febrero antes de recuperarse a aproximadamente $30–35 en el momento del informe, un mínimo histórico posterior a la reducción a la mitad. A ese nivel, cualquier minero que opere por debajo de la eficiencia de un S19 XP con costos de electricidad superiores a $0.06 por kilovatio-hora está perdiendo dinero. CoinShares estima que eso representa aproximadamente el 15–20% de la flota minera global.

La minería tradicional cuesta aproximadamente $700,000 a $1 millón por megavatio para construir. Las instalaciones listas para IA requieren entre $8 millones y $15 millones por megavatio, impulsadas por los requisitos de refrigeración líquida y sistemas de energía de alta densidad para el hardware de GPU de la generación actual. Diez veces el requisito de capital, y márgenes superiores al 85% con visibilidad de ingresos a varios años en el otro lado, frente a pérdidas para la mayoría de los mineros a los precios actuales de Bitcoin.

MARA convirtió esa brecha en el pivote estratégico más agresivo en el sector.

El pivote de MARA en detalle

Entre el 4 de marzo y el 25 de marzo, MARA vendió 15,133 BTC, aproximadamente el 28% de su tesorería total, generando aproximadamente $1.1 mil millones en ingresos. La empresa utilizó $1 mil millones de eso para recomprar su propia deuda convertible con un descuento del 9% sobre el valor nominal, ahorrando $88.1 millones en obligaciones futuras y reduciendo la deuda convertible total de $3.3 mil millones a $2.3 mil millones en un solo movimiento.

El CEO de MARA, Fred Thiel, confirmó que la empresa continuará vendiendo activos de Bitcoin de vez en cuando para financiar su expansión en energía digital e infraestructura de IA. La empresa retiene 38,689 BTC después de las ventas de marzo.

El mismo cálculo se ha estado realizando en todos los demás grandes mineros públicos simultáneamente.

La liquidación más amplia en todo el sector

Core Scientific vendió aproximadamente 1,900 BTC en enero de 2026 por $175 millones, y ha anunciado planes para monetizar sustancialmente todas sus participaciones restantes a lo largo de 2026 para financiar su estrategia de colocación de IA. Los ingresos de IA ya representan el 39% de los ingresos totales de Core Scientific. Bitdeer redujo su tesorería de Bitcoin a cero por completo. Sin reducción parcial, cero.

Riot Platforms vendió 1,818 BTC en diciembre de 2025 por $161.6 millones, y luego liquidó 1,080 BTC para financiar la adquisición de un terreno de 200 acres para el desarrollo de un campus listo para IA. Cipher Digital desinvirtió una participación del 49% en empresas conjuntas de minería por $40 millones y redujo su tesorería de 2,284 BTC a 1,500 BTC mientras redirige capital hacia la computación de alto rendimiento.

Colectivamente, los mineros que cotizan en bolsa han reducido sus tesorerías de BTC en más de 15,000 BTC desde los niveles máximos, según CoinShares. Los mineros con contratos HPC asegurados ahora comercian a 12.3 veces las ventas de los próximos doce meses frente a 5.9 veces para los mineros de Bitcoin de juego puro, la brecha de valoración que hace que cada contrato adicional de IA se refuerce a sí mismo.

Esa reasignación de capital tiene una consecuencia directa para la red que asegura Bitcoin.

Lo que esto significa para la red

Cada dólar que se destina a centros de datos de IA es un dólar que se aleja de la tasa de hash. La tasa de hash de la red de Bitcoin alcanzó aproximadamente 1,160 exahashes por segundo a principios de octubre de 2025 y desde entonces ha disminuido a aproximadamente 920 EH/s, una caída de más del 20%, registrando tres ajustes de dificultad negativos consecutivos, la primera racha de este tipo desde julio de 2022.

CoinShares prevé que la tasa de hash de la red alcance 1.8 zetahashes para finales de 2026 y 2 zetahashes para finales de marzo de 2027, condicionado a que Bitcoin se recupere a $100,000 para fin de año. Si los precios permanecen por debajo de $80,000, el precio del hash sigue cayendo y más mineros salen. Un movimiento sostenido por debajo de $70,000 podría desencadenar una capitulación mayor que paradójicamente beneficie a los sobrevivientes a través de una menor dificultad.

La tendencia de venta estructural es clara y está acelerando. Lo que los datos en cadena muestran sobre la presión de venta inmediata cuenta una historia diferente.

Lo que los datos del MPI dicen sobre hoy

El Índice de Posición de los Mineros mide la relación entre el flujo total de salida de mineros y su media móvil de un año. Una lectura elevada indica que los mineros están enviando más monedas a los intercambios que su media histórica, lo que genera presión de venta en el corto plazo. Una lectura suprimida significa que los mineros están moviendo menos monedas de lo habitual, reduciendo la presión inmediata de suministro sobre el precio.

Según los datos de CryptoQuant, la media móvil de 30 días del MPI ha retrocedido recientemente a niveles comparables a los mínimos de 2024. A pesar de la magnitud de las liquidaciones estructurales documentadas anteriormente, los mineros están moviendo actualmente menos monedas a los intercambios que en casi cualquier momento en los últimos dos años.

La resolución está en el tiempo. Las grandes liquidaciones de tesorería, 15,133 BTC de MARA, las ventas continuas de Core Scientific, el volcado completo de Bitdeer, fueron movimientos estratégicos únicos que ya se han despejado en el mercado. Lo que queda es el flujo operativo diario de la minería activa, y ese flujo ha disminuido significativamente. Los mineros que iban a vender han vendido en gran medida. La presión de suministro inmediata del sector ha disminuido como resultado.

El pivote estructural continúa. La tasa de hash sigue disminuyendo. Los contratos de IA siguen siendo firmados. La presión de venta a largo plazo de los mineros que convierten tesorerías en capital de IA sigue siendo una característica definitoria de este ciclo. El MPI en mínimos de 2024 mide algo más estrecho y más inmediato, las monedas que se mueven a los intercambios en este momento, y por esa medida, el sector minero está generando menos presión de venta sobre el precio de Bitcoin de lo que ha hecho en dos años.

La única variable que decide el resultado

La industria de minería de Bitcoin entró en este ciclo como un grupo de empresas que aseguraban la red y acumulaban Bitcoin. Está saliendo como un grupo que construye centros de datos de IA y utiliza Bitcoin como el capital que los financia.

La tesorería de Bitdeer está en cero. Core Scientific está vendiendo sustancialmente todas las participaciones restantes. MARA vendió el 28% de su pila en tres semanas. La dirección estructural no es ambigua.

Lo que los datos del MPI añaden a esa imagen es un matiz específico a corto plazo. Los mineros que iban a vender han vendido en gran medida. El flujo operativo diario ha disminuido a mínimos de 2024. La presión de suministro inmediata del sector de minería sobre el precio de Bitcoin está cerca de su punto más bajo en dos años, no porque el pivote se haya ralentizado, sino porque las mayores liquidaciones únicas ya se han despejado en el mercado.

Dos cosas son ciertas simultáneamente. La venta estructural es real, continua y está ligada a economías que no han cambiado a $67,000. La presión de venta a corto plazo de los mineros está en un mínimo de dos años. La previsión de CoinShares de $100,000 para fin de año revertiría las economías que hicieron que este pivote fuera racional en primer lugar, y probablemente ralentizaría ambas tendencias a la vez.

Las monedas que iban a moverse ya se han movido. Si nuevas siguen depende de un número.