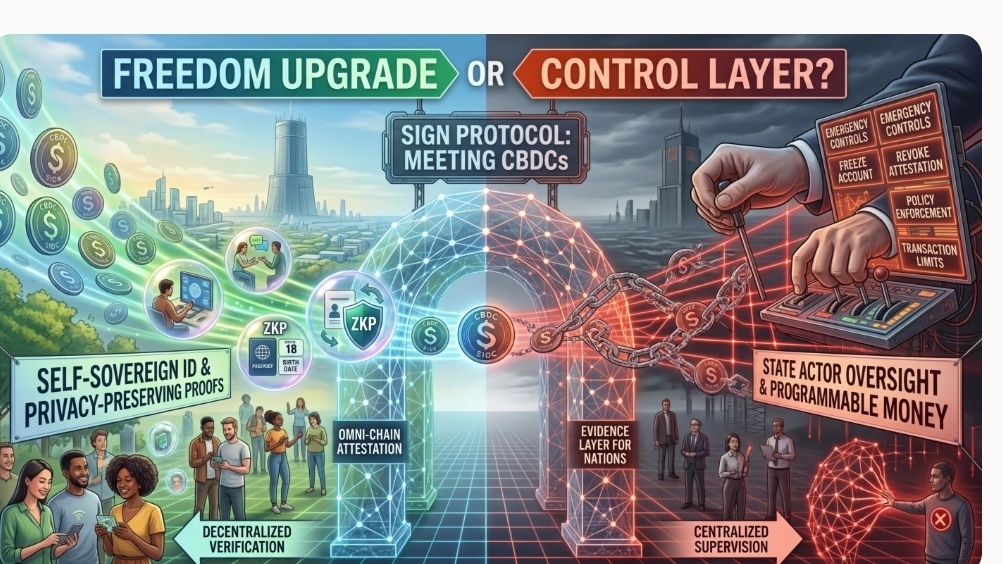

Quizás tú también lo notaste. Un cambio silencioso en cómo la identidad sigue apareciendo en los sistemas financieros. No anunciado ruidosamente, no completamente explicado, simplemente... ahí. Un inicio de sesión aquí, un paso de verificación allá, una solicitud repetida por la misma prueba en formas ligeramente diferentes. Cuando miré por primera vez la intersección entre Sign Protocol y las CBDC, ese patrón no me pareció accidental. Me pareció como una infraestructura tratando de decidir en qué quiere convertirse.

En la superficie, la idea suena lo suficientemente simple. Las CBDC son monedas digitales emitidas por el estado, programables a nivel de libro mayor. Sign Protocol es una capa de atestación, una forma de verificar reclamaciones sin rehacer constantemente el proceso. Juntas, obtienes algo que parece eficiente. La identidad se verifica una vez, se reutiliza muchas veces. Los pagos se vuelven condicionales. El acceso se vuelve más fluido.

Pero debajo, la textura es más compleja.

Las CBDCs ya se están probando en más de 130 países, representando más del 98 por ciento del PIB global. Ese número importa porque te dice que esto no es un experimento marginal. Es un cambio coordinado en cómo se emite y controla el dinero. Mientras tanto, los sistemas de atestación como Sign están resolviendo discretamente un problema diferente. Hoy, el usuario promedio repite procesos KYC en 5 a 7 plataformas. Cada repetición agrega fricción, costo y exposición al riesgo. Sign reduce esa redundancia permitiendo que una credencial verificada viva como una prueba reutilizable.

Entonces, cuando estas dos capas se encuentran, sucede algo interesante. La moneda se vuelve consciente de la identidad de una manera más granular. No solo quién eres, sino qué se te permite hacer, dónde y bajo qué condiciones.

A nivel superficial, esto parece eficiencia. Un pago se procesa instantáneamente porque el sistema ya confía en tus credenciales. Sin retrasos, sin verificaciones repetidas. Debajo de eso, el sistema está vinculando las pruebas de identidad directamente al comportamiento financiero. Ese vínculo es donde reside el verdadero cambio.

Tomemos un ejemplo simple. El sistema sabe que calificas, y el dinero fluye en consecuencia. Eso reduce el fraude, que es un problema real. En algunas regiones, la fuga en la distribución del bienestar puede alcanzar el 20 al 30 por ciento. Cortar eso incluso a la mitad cambia los resultados para millones.

Pero ese mismo mecanismo introduce un tipo diferente de control. Si la elegibilidad puede ser aplicada, también puede ser revocada. Si se pueden aplicar condiciones, se pueden endurecer. La misma infraestructura que reduce la ineficiencia también crea un lazo más estrecho entre la autoridad y el acceso.

Entender eso ayuda a explicar por qué el debate se siente inestable.

Hay un verdadero beneficio aquí. Las atestaciones reutilizables reducen la duplicación. Los costos de gas en los sistemas de verificación basados en blockchain ya han caído más del 60 por ciento en diseños optimizados. Eso importa porque el costo es a menudo lo que detiene a los sistemas de escalar. Un costo más bajo significa un acceso más amplio. Para los usuarios, significa menos interrupciones. Menos momentos en los que tienes que detenerte y demostrarte nuevamente.

Y en mercados donde la inclusión financiera todavía es desigual, ese tipo de eficiencia puede abrir puertas. Alguien sin un historial bancario tradicional aún puede construir una capa de identidad verificable a través de atestaciones. Esa identidad puede desbloquear servicios que anteriormente estaban fuera de alcance. Crédito, pagos, acceso a plataformas. La base se vuelve más accesible.

Mientras tanto, la naturaleza programable de las CBDCs añade otra capa. El dinero ya no solo se transfiere. Lleva instrucciones. Puede expirar después de una fecha determinada. Puede ser restringido a ciertas categorías. Puede responder a políticas en tiempo real. Eso crea un sistema que es más receptivo, pero también más prescriptivo.

La compensación está justo ahí.

La eficiencia reduce la fricción, pero también reduce el espacio donde los usuarios pueden operar independientemente de las reglas del sistema. Cuando la identidad y la moneda están estrechamente vinculadas, optar por salir se vuelve más difícil. No imposible, pero costoso de maneras que no siempre son visibles al principio.

Lo que me sorprendió es lo silenciosa que se siente esta transición. No hay un solo momento en el que el control aparece de repente. Se acumula a través de pequeñas optimizaciones. Un inicio de sesión más rápido. Un pago más fluido. Una verificación única que te ahorra esfuerzo. Cada paso se siente merecido porque resuelve un problema real.

Mientras tanto, el sistema subyacente se vuelve más consciente, más conectado.

También está la pregunta de quién posee las atestaciones. Si permanecen descentralizadas, ancladas en múltiples verificadores, el sistema mantiene cierto equilibrio. La confianza se distribuye. Ninguna entidad única puede redefinir el acceso unilateralmente. Pero si las atestaciones se vuelven centralizadas, incluso parcialmente, las dinámicas cambian. Emergen puntos de control. El sistema se vuelve más fácil de gestionar, pero también más fácil de dirigir.

Las primeras señales sugieren que ambos modelos están siendo explorados. Algunas implementaciones se inclinan hacia redes de verificación abiertas. Otras se integran de manera estrecha con marcos estatales o institucionales. La dirección aún no está fijada.

Esa incertidumbre importa.

Porque una vez que estos sistemas escalan, revertirlos se vuelve difícil. La infraestructura tiende a consolidar sus suposiciones. La forma en que se define la identidad, la forma en que se otorgan los permisos, la forma en que se comporta el dinero.

Al mismo tiempo, vale la pena reconocer el contraargumento. Los bancos congelan cuentas. Las plataformas restringen el acceso. Los procesos de verificación excluyen a personas sin un recurso claro. En ese sentido, los sistemas programables con reglas transparentes podrían mejorar la responsabilidad. Si las condiciones son visibles y auditable, los usuarios podrían obtener claridad que no tenían antes.

Ese no es un punto pequeño.

La transparencia puede cambiar las dinámicas de poder, incluso dentro de sistemas controlados. Si los procesos están registrados, pueden ser auditados. La pregunta es si esa transparencia se preservará a medida que los sistemas escalen, o se abstraerá gradualmente.

Mientras tanto, el contexto del mercado añade otra capa a esta conversación. Las stablecoins ya han cruzado los 150 mil millones de dólares en circulación, mostrando la demanda de dólares digitales fuera de las vías bancarias tradicionales. Esa demanda está moldeando cómo se diseñan las CBDCs. No están surgiendo en aislamiento. Están respondiendo a un ecosistema que ya espera velocidad, flexibilidad y alcance global.

El Protocolo Sign, en ese sentido, encaja en un patrón más amplio. Los sistemas se están moviendo hacia la confianza reutilizable. La identidad se está volviendo modular. En lugar de probar todo desde cero cada vez, los usuarios llevan un conjunto de credenciales que se pueden aplicar en diferentes contextos. Eso reduce la fricción, pero también estandariza cómo se expresa la identidad.

Y la estandarización tiene sus propias consecuencias.

Simplifica la integración, pero también limita el rango de lo que cuenta como identidad válida. Lo que se incluye, lo que se excluye y quién decide eso. Estas preguntas no desaparecen. Simplemente se mueven más profundamente en la infraestructura.

Si esto se sostiene, lo que estamos viendo no es solo una nueva herramienta financiera, sino un cambio en cómo los sistemas entienden a las personas. No como usuarios aislados, sino como conjuntos de atestaciones vinculadas al comportamiento, permisos y flujos de valor.

Eso crea un tipo diferente de relación entre individuos y sistemas. Más eficiente. Más conectado. Más condicional.

Y tal vez esa sea la verdadera tensión en el título.

La libertad y el control no son opuestos aquí. Se están construyendo a partir de los mismos componentes. Los mismos mecanismos que eliminan la fricción también pueden definir límites. Las mismas atestaciones que desbloquean el acceso también pueden limitarlo.

Todo se reduce a cómo se diseñan esos mecanismos, quién los gobierna y cuán visibles permanecen para las personas que los utilizan.

Porque una vez que la identidad y el dinero comienzan a hablar el mismo idioma, la pregunta ya no es solo qué puedes hacer con tu dinero.

Es lo que tu dinero sabe sobre ti y lo que decide hacer con ese conocimiento.