Las criptomonedas han evolucionado rápidamente, impulsadas principalmente por el rendimiento de Bitcoin (BTC) desde su creación. Este informe proporciona un análisis exhaustivo basado en datos de la historia de precios de Bitcoin, estadísticas de mercado críticas y los factores subyacentes que moldearon su trayectoria durante su década formativa de 2009 a 2018. Este período estableció el marco para el interés institucional moderno, incluidos las inversiones de alto perfil vistas en los años posteriores.

I. El Génesis: De la Idea Criptográfica a la Paridad del Dólar (2009–2010)

La historia de Bitcoin comenzó en las secuelas inmediatas de la crisis financiera global de 2008. Este contexto macroeconómico resultó fundamental, ya que el activo fue presentado en enero de 2009 por la entidad anónima Satoshi Nakamoto. Los primeros defensores promovieron el concepto como una alternativa descentralizada al dinero tradicional, con la intención de desplazar la política monetaria de los bancos centrales y gobiernos hacia un sistema gestionado de forma autónoma.

1.1 La Incepción Post-Crisis (2009)

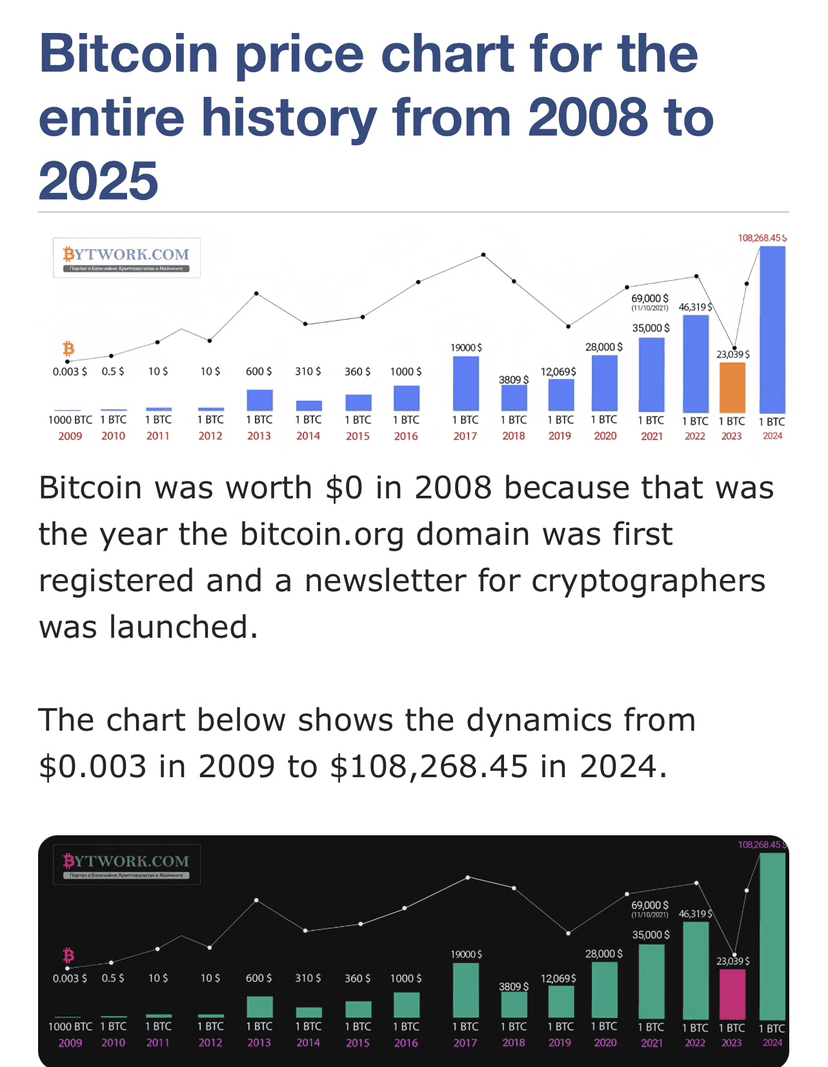

En 2009, Bitcoin era fundamentalmente una novedad dentro de círculos tecnológicos de nicho. El precio inicial era prácticamente cero. El primer intercambio de valor registrado ocurrió el 12 de octubre de 2009, cuando un miembro del foro BitcoinTalk intercambió 5,050 BTC por $5.02 a través de PayPal. Esta transacción inicial estableció un precio nominal de aproximadamente $0.00099 por moneda. Este humilde comienzo validó el concepto revolucionario: que un activo puramente digital, definido únicamente por la criptografía y la escasez, podría poseer valor monetario.

1.2 Descubrimiento de Precios y el Mercado Abierto (2010)

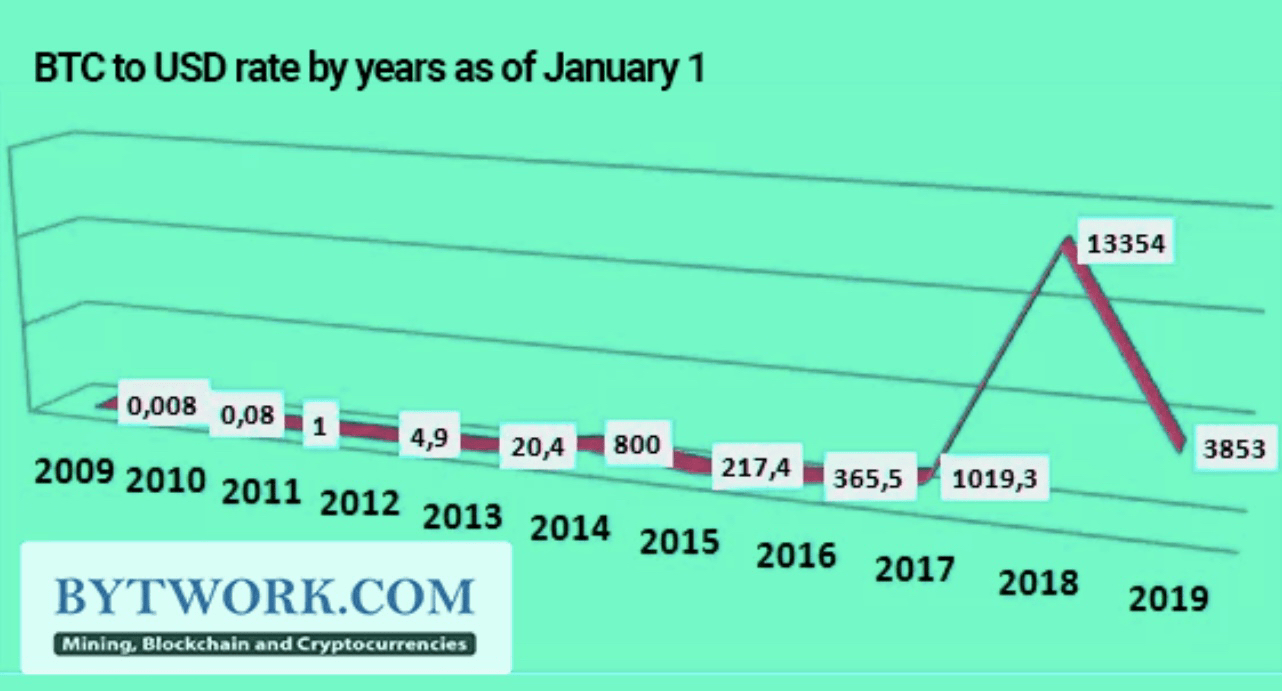

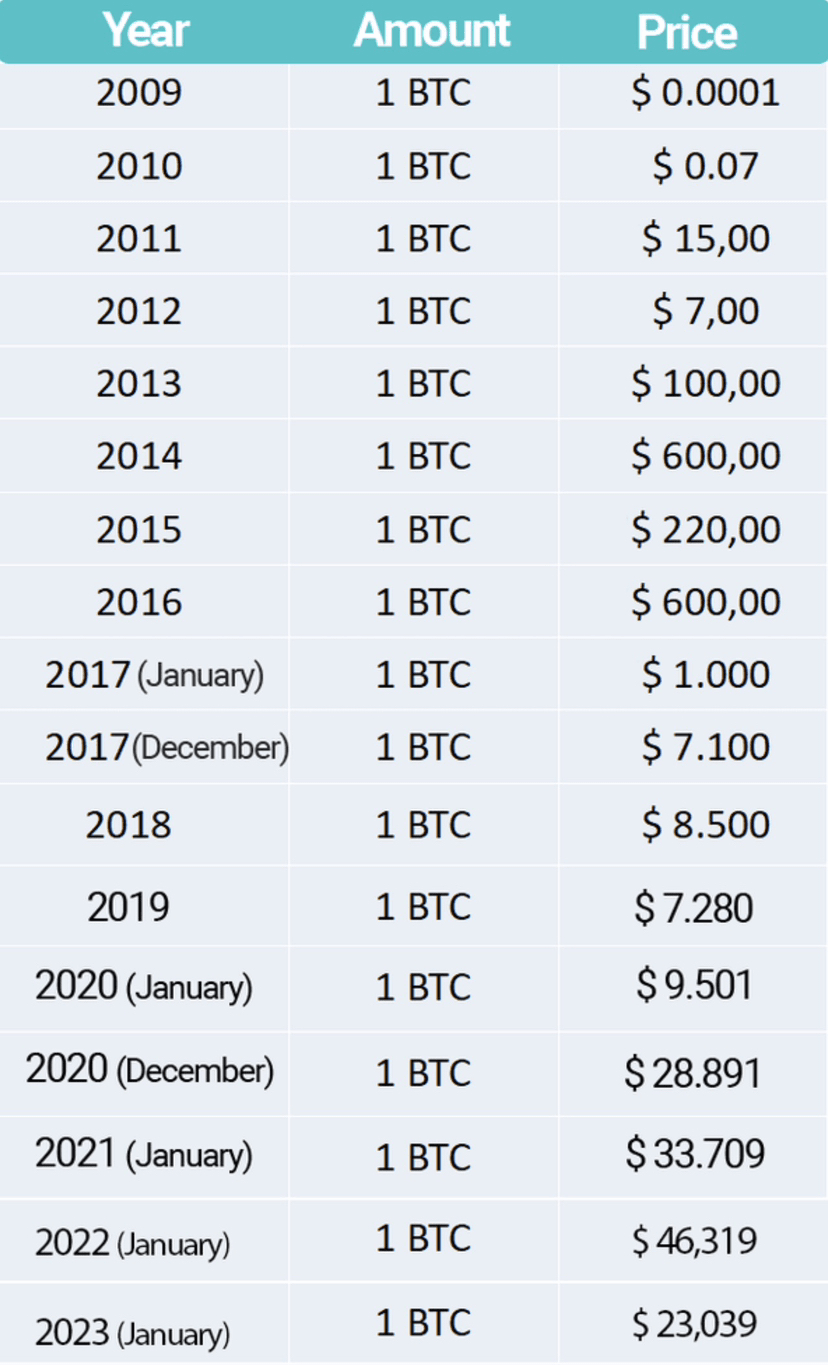

El año 2010 se caracterizó por la transición del activo a un entorno de comercio abierto, permitiendo un verdadero descubrimiento de precios. Para finales de 2010, Bitcoin llegó al mercado abierto y los precios subieron lenta pero constantemente, fluctuando entre $0.10 y $0.30.

El uso real más famoso temprano de Bitcoin ocurrió en mayo de 2010, cuando un programador pagó 10,000 BTC por dos pizzas. Este evento, conocido como el Día de la Pizza de Bitcoin, indicó un valor estimado contemporáneo que oscilaba entre $25 y $41 para toda la transacción. Al final de 2010, el precio había alcanzado $0.30.

El retorno anual para 2010 fue un asombroso 30,203% 😳. Esta apreciación extrema no fue meramente una anomalía estadística derivada de una base cercana a cero; demostró la validación inmediata del mecanismo de suministro fijo de Bitcoin (limitado a 21 millones de monedas). Esta dinámica, donde la demanda naciente chocaba con la escasez controlada algorítmicamente, estableció el patrón de crecimiento no lineal fundamental que definiría toda la siguiente década.

II. La Era de la Volatilidad Extrema y el Shock Sistemático (2011–2012)

Este período de dos años trasladó a Bitcoin de ser una curiosidad a un vehículo especulativo de alto riesgo, culminando en su primer gran shock de mercado.

2.1 El Primer Gran Rally y el Flash Crash (2011)

En 2011, Bitcoin experimentó su primer movimiento dramático de precios y su primer gran colapso, proporcionando a los primeros adoptantes una lección potente sobre la volatilidad. Comenzando desde $0.30 a finales de 2010, el precio se disparó más de un 8,000%, alcanzando un pico de $26.90 en junio de 2011. Este enorme aumento capturó la atención de los círculos tecnológicos y de una comunidad en línea en crecimiento.

Sin embargo, este auge fue rápidamente seguido por un gran colapso. Supuestamente debido a grandes órdenes de venta en el intercambio Mt. Gox—entonces la plataforma de trading dominante—el precio cayó drásticamente, bajando de alrededor de $17 a aproximadamente $0.01 en minutos en lo que se conoció como el "flash crash". Aunque el mercado eventualmente se estabilizó, el evento subrayó la extrema fragilidad y falta de liquidez en el joven ecosistema de intercambio. Los precios demostraron estar impulsados en gran medida por la especulación, el entusiasmo y la ausencia de regulación. A pesar del masivo colapso intradía, Bitcoin logró cerrar el año en aproximadamente $5.20, aún entregando un retorno anual del 1,467%. Este patrón de auge y caída confirmó la volatilidad como una propiedad inherente del activo.

2.2 Consolidación y el Primer Halving (2012)

Siguiendo los movimientos extremos de 2011, el año 2012 fue generalmente tranquilo, marcado por la consolidación y una lenta recuperación. Los precios aumentaron lentamente a medida que crecía la actividad de la red y los intercambios se volvían un poco más fáciles de usar. El precio aumentó unos pocos dólares, cerrando el año en $13.50. El retorno anual para 2012 fue del 187%.

El evento más significativo de 2012, que tendría enormes implicaciones para 2013, fue el Primer Halving de Bitcoin en noviembre. Este evento algorítmico preprogramado redujo la recompensa para los mineros a la mitad, restringiendo la tasa a la cual nuevos Bitcoin ingresaron al suministro circulante. Al restringir algorítmicamente la nueva oferta durante un período de consolidación, el Halving institucionalizó la dinámica de suministro fijo. Esto generó una presión irresistible en el sistema, asegurando que cualquier aumento posterior en la demanda del mercado se tradujera en una aceleración de la apreciación del precio.

III. El Despertar Principalstream y el Hito de $1,000 (2013)

El año 2013 vio a Bitcoin pasar de ser un interés especializado a un tema de atención mediática global, definiendo su primer momento verdaderamente masivo en los medios.

Bitcoin comenzó 2013 negociándose a $13. El mercado presenció fuertes ganancias, con el precio cruzando los $100 en abril y $200 en octubre. El impulso era palpable, impulsado por una creciente aceptación y facilidad de uso. El establecimiento de intercambios amigables para el usuario, como Coinbase (fundada en junio de 2012), y la instalación del primer cajero automático de Bitcoin en Vancouver redujeron drásticamente la barrera de entrada para el público en general. Esta mayor accesibilidad llevó directamente a un aumento en el volumen de comercio y la liquidez del mercado.

El resto del año fue testigo de ganancias históricas. En noviembre de 2013, el precio cruzó los $1,000 por primera vez en el intercambio Mt. Gox, demostrando el potencial de Bitcoin como un activo reconocido. Finalmente cerró el año en $732.20, resultando en un impresionante retorno anual del 5,870% 😳. Junto a este aumento de precio, Bitcoin logró una capitalización de mercado de $1.3 mil millones para el 1 de mayo de 2013, marcando un hito significativo en el desarrollo de la clase de activo.

El principal motor fue un bucle de retroalimentación de liquidez positivo: el aumento del atractivo y visibilidad mediática, junto con puntos de acceso más fáciles, aceleraron el interés especulativo. Esto estableció que el valor de mercado de Bitcoin dependía en gran medida de factores psicológicos colectivos, particularmente la fase de "codicia" del sentimiento del mercado, que fue momentáneamente validada por el precio cruzando la barrera simbólica de $1,000.

IV. El Gran Mercado Bajista y la Maduración del Mercado (2014–2016)

Este período de tres años sirvió como una corrección necesaria del mercado tras la locura de 2013, obligando al ecosistema a madurar estructuralmente.

4.1 La Catástrofe de Mt. Gox (2014)

El mercado enfrentó su primera gran crisis existencial a principios de 2014 con el colapso de Mt. Gox. El intercambio de Bitcoin más grande en ese momento, Mt. Gox, se desconectó y se declaró en bancarrota después de supuestamente perder entre 650,000 y 850,000 BTC. Este fracaso sistémico desencadenó un pánico generalizado y dio inicio a un prolongado mercado bajista. La corrección de precios fue devastadora, resultando en un retorno anual aproximado de -57% para 2014.

El fracaso expuso el riesgo final de las plataformas centralizadas que gestionan un activo descentralizado. La consecuencia crítica, sin embargo, no fue la muerte de Bitcoin, sino su forzada resiliencia. El protocolo central sobrevivió al mayor fracaso centralizado que había enfrentado hasta ahora. Esto llevó a la comunidad a reagruparse, priorizando el desarrollo técnico interno, billeteras más seguras, un compromiso regulatorio temprano y la creación de plataformas de intercambio más robustas con mejores protecciones.

4.2 Caída, Desarrollo y Claridad Regulatoria (2015)

El mercado bajista continuó en 2015, con precios cayendo, llevando a los escépticos a llamar al fin de la clase de activo. Los precios se negociaron dentro de un rango relativamente estrecho, entre $314 y $431. El retorno anual para 2015 fue un modesto 35%.

Crucialmente, este período vio importantes pasos regulatorios que sentaron las bases para la futura aceptación institucional. La Comisión de Comercio de Futuros de Materias Primas de EE. UU. (CFTC) definió a Bitcoin como una mercancía en septiembre de 2015. Por el contrario, la UE decidió no imponer el impuesto al valor agregado (IVA) a las transacciones cripto, definiéndolo efectivamente como una moneda para fines fiscales. Esta claridad regulatoria mixta contribuyó a la maduración subyacente del mercado.

4.3 Recuperación y el Catalizador del Segundo Halving (2016)

El precio comenzó una recuperación significativa en 2016. El Segundo Halving de Bitcoin ocurrió en julio de 2016. Aunque el impacto inmediato en el precio fue estable, la restricción sistémica de nueva oferta generó una presión irresistible en la mecánica de oferta y demanda del activo.

El precio subió lentamente, negociándose entre $350 y $700 durante el verano, antes de acelerar hacia el final del año. Bitcoin cerró 2016 en $963.74, registrando un fuerte retorno anual del 124%. La combinación de la recuperación del mercado tras el shock de Mt. Gox y la efectividad del Segundo Halving creó la plataforma cuantitativa perfecta para la locura especulativa histórica que caracterizaría 2017.

V. El Pico de la Especulación: Manía de ICO y Reconocimiento Global (2017)

El año 2017 representó el apogeo del interés especulativo minorista y un cambio fundamental en la visibilidad global de Bitcoin, impulsado por la euforia que rodeaba las Ofertas Iniciales de Monedas (ICOs).

5.1 El Aumento de Precio Sin Precedentes

Bitcoin comenzó 2017 rondando los $1,000. Rompió los $2,000 a mediados de mayo y luego entró en una fase parabólica. El precio se disparó a casi $20,000, registrando un cierre alto de $19,188 el 16 de diciembre. Este crecimiento exponencial resultó en un retorno anual del 1,338% 😳. Durante este período de intenso crecimiento, Bitcoin logró una capitalización de mercado de más de $100 mil millones, alcanzando este hito el 21 de octubre de 2017, casi nueve años después de su creación.

El intenso interés se tradujo directamente en actividad de red. Las transacciones diarias alcanzaron un máximo de 490,644 el 14 de diciembre de 2017, demostrando la presión que sufría la red para manejar volúmenes masivos. Esta fricción operativa confirmó que el activo estaba luchando por funcionar de manera eficiente como un medio de intercambio bajo presión especulativa, reforzando la narrativa emergente de Bitcoin como un almacén digital de valor.

5.2 Factores Clave: Manía y Entrada Institucional

El principal acelerante para el auge de 2017 fue el boom de ICO. El lanzamiento de nuevos proyectos de criptomonedas se convirtió en una ocurrencia diaria, con ICOs recaudando aproximadamente $4.9 mil millones solo en 2017, vertiendo nuevo capital y un enorme interés especulativo en todo el mercado de criptomonedas, siendo Bitcoin el activo principal de entrada.

Simultáneamente, las finanzas tradicionales finalmente prestaron seria atención. El lanzamiento del comercio de futuros de BTC en la Bolsa Mercantil de Chicago (CME) en diciembre de 2017 coincidió precisamente con el pico de precio del activo. Este evento, que marcó la entrada de Bitcoin en los mercados financieros regulados, cambió fundamentalmente su estructura de mercado. La introducción de futuros permitió a los "pesimistas" institucionales apostar en contra del activo, aumentando la liquidez del mercado para posiciones cortas y aplicando presión sostenida hacia abajo. Esta acción se considera un factor significativo en la facilitación de la deflación de la burbuja especulativa que siguió.

VI. La Corrección Inevitable: El Invierno Cripto de 2018

El auge especulativo sin precedentes de 2017 fue seguido por una reversión aguda y sostenida en 2018, conocida como el "Invierno Cripto", donde el mercado se corrigió drásticamente.

6.1 La Burbuja Especulativa Estalla

El año 2018 marcó un punto de inflexión decisivo, siguiendo el patrón clásico de burbujas especulativas. Bitcoin abrió el año por encima de $10,000 (implícito a partir de puntos de datos posteriores que mostraban una apertura de $10,198.60) y vio una aguda y prolongada caída, cayendo por debajo de $4,000 para finales del año. El precio de cierre para 2018 fue $3,742.70.

Cuantitativamente, el retorno anual para 2018 fue una pérdida significativa de -73% 😳. Esta enorme caída puso a prueba el compromiso de todos los inversores que habían entrado durante la locura de 2017.

6.2 Maduración frente a la Caída

Crucialmente, la corrección de 2018 difería fundamentalmente del colapso de 2014. El evento de 2014 fue un fracaso sistémico centralizado; el evento de 2018 fue una corrección del mercado necesaria de especulación extrema y extendida.

La resistencia perdurable del mercado se demostró por la respuesta institucional. A pesar de la profunda pérdida, las grandes empresas y los actores institucionales no retrocedieron. En cambio, continuaron investigando soluciones de custodia cripto y productos financieros. Esta resiliencia indicó que Bitcoin ya no era simplemente el dominio de los aficionados; era una clase de activo profesionalizada y reconocida, aunque volátil.

Además, para 2018, Bitcoin comenzó a exhibir una mayor correlación con los mercados financieros más amplios, particularmente acciones tecnológicas y "activos de riesgo", reaccionando a cambios macroeconómicos como cambios en las tasas de interés y datos de inflación. Este cambio confirmó el estatus emergente de Bitcoin como un activo híbrido tradicional, influenciado por la confianza del mercado y las condiciones de liquidez.

VII. Síntesis Cuantitativa: Estadísticas Clave de Bitcoin (2009–2018) ℹ️

La década 2009–2018 se resume mejor por sus extremos: un crecimiento astronómico contrarrestado por una intensa volatilidad. Las siguientes tablas proporcionan los datos clave de rendimiento para este período transformador.

7.1 Métricas de Rendimiento Anualizadas ℹ️

Estos datos destacan los retornos altamente asimétricos logrados durante los años fundacionales de Bitcoin.

Rendimiento de Precios de Bitcoin Anualizado y Eventos Clave (2009-2018)

Datos recopilados de múltiples fuentes incluyendo ).

7.2 Volatilidad y Métricas de Riesgo ℹ️

La característica definitoria de Bitcoin durante este período fue su extrema volatilidad, un factor crítico para la evaluación del riesgo. La trayectoria anual incluyó tres años separados en los que el precio cayó más del 60 por ciento. La volatilidad realizada anualizada promedio (RV) durante el período de muestra se situó en aproximadamente el 73%, una cifra significativamente más alta que la de los activos de referencia tradicionales. Por ejemplo, el S&P 500 típicamente vio RV alrededor del 11% durante este tiempo.

A pesar de la enorme desviación estándar, registrada en 150.50%, los retornos a largo plazo fueron notables. A lo largo de un horizonte de tiempo más largo, la tasa de crecimiento anual compuesta (CAGR) se estimó en 102.41%.

Al evaluar el retorno generado por el riesgo (volatilidad) soportado, la alta volatilidad generalmente es un disuasivo. Sin embargo, el superior CAGR sugiere que durante períodos de tenencia de varios años (típicamente cinco años o más), los retornos a menudo compensaron completamente la alta volatilidad. Este rendimiento ajustado por riesgo, a menudo cuantificado por la ratio de Sharpe, indica que Bitcoin ofreció un perfil de retorno favorable en comparación con activos tradicionales para aquellos con horizontes de inversión más largos. Esto se debe en gran medida al mecanismo donde la demanda, impulsada por el sentimiento, interactúa con la oferta matemáticamente fija y en constante restricción, generando retornos asimétricos.

VIII. Conclusión e Implicaciones: El Legado de Bitcoin (Contexto Post-2018)

El período 2009–2018 documentó el tumultuoso viaje de Bitcoin desde un experimento criptográfico oscuro hasta una importante clase de activo global. Esta década fue crítica porque sometió al activo a varias pruebas sistémicas y, en última instancia, validó tres componentes centrales esenciales para su viabilidad a largo plazo:

Para finales de 2018, a pesar de la profunda caída del mercado, Bitcoin había logrado transitar su narrativa de una moneda digital puramente transaccional a "oro digital"—un almacén de valor viable. Esta maduración, probada por la capacidad del activo para mantener el interés institucional incluso durante una caída del 73%, sentó la confianza fundamental necesaria para la posterior adopción corporativa masiva. Por ejemplo, la inversión de $1.5 mil millones por marcas populares como Tesla en años posteriores fue una consecuencia directa de que Bitcoin había probado su durabilidad sistémica y estructura de mercado profesionalizada a lo largo de esta década inicial volátil, pero formativa.$BTC $BNB $ETH #MarketPullback #bitcoin #DYMBinanceHODL #ETH