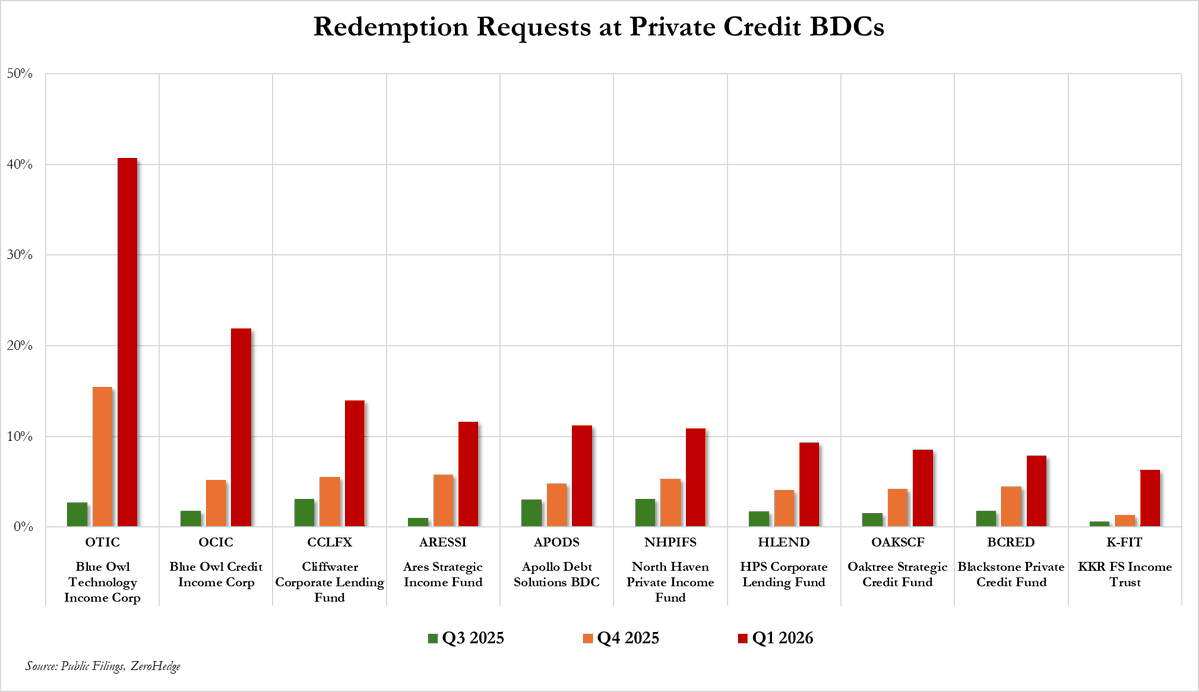

El mundo del crédito privado está navegando actualmente su período más turbulento en la memoria. 🚨 No estamos hablando de una pequeña caída o un mal trimestre, estamos siendo testigos de una verdadera prueba de estrés de toda la estructura. En los primeros tres meses de 2026, la válvula de presión estalló de una manera que no habíamos visto antes. Los inversores, asustados y buscando seguridad, tocaron colectivamente la puerta pidiendo un asombroso $14 mil millones de vuelta. 💸 Esa cifra por sí sola es una señal fuerte y parpadeante de que la confianza en el comercio de bloqueo está tambaleándose.

Pero el número del encabezado solo cuenta la mitad de la historia. El verdadero golpe al estómago—y el detalle que debería hacer que cada asignador se sienta erguido—es lo que sucedió a continuación. Casi la mitad de esas solicitudes fueron recibidas con un brazo rígido. 🚫 Estamos viendo puertas cerrarse a niveles que son históricamente sin precedentes. No estamos hablando solo de algunos fondos boutique de nicho tratando de manejar la liquidez; esto es un reflejo estructural que está ocurriendo en todos lados. Incluso los gigantes del mundo financiero, los nombres que generalmente asocias con una estabilidad sólida como BlackRock y Morgan Stanley, se han visto obligados a presionar el botón de pausa en los reembolsos.

Esto no es solo una peculiaridad de la letra pequeña de los fondos que se está haciendo cumplir. Es un síntoma de una fractura profunda y subyacente. El crédito privado, por diseño, prospera en la iliquidez—intercambias la capacidad de retirar mañana por mayores rendimientos hoy. Pero el entorno actual ha distorsionado ese intercambio en algo mucho más precario. 📉 Los préstamos y activos subyacentes simplemente no se están moviendo lo suficientemente rápido como para generar el efectivo necesario para satisfacer una inundación de salidas. Crea una sensación visceral, casi claustrofóbica para los inversores que de repente se dan cuenta de que su "rendimiento seguro" se ha convertido en una caja fuerte cerrada de la que no tienen la combinación.

Los efectos colaterales aquí son inmensos. Durante años, el crédito privado ha sido el favorito de las carteras institucionales, absorbiendo silenciosamente el riesgo que los bancos se vieron obligados a desprender. Ahora, el motor está fallando. La negativa a honrar los reembolsos no se trata solo de proteger a los inversores restantes de ventas forzadas—es una admisión tácita de que valorar esos activos en tiempo real podría revelar una imagen mucho más fea de lo que sugieren los estados financieros trimestrales. 📊 Esta es la resaca después de una larga fiesta alimentada por deudas, y el mercado se está dando cuenta de que las salidas podrían ser más estrechas de lo que cualquiera anticipó.

Ahora estamos en territorio desconocido. La ruptura de este mecanismo de liquidez desafía la premisa misma del crecimiento de la clase de activos en la última década. Obliga a una conversación sobre si la prima que ganas en crédito privado es realmente suficiente para compensar una situación en la que tu capital se convierte, para todos los efectos y propósitos, en un rehén del sentimiento del mercado. 🔒

¡Por favor, no olvides dar me gusta, seguir y compartir! 🩸 ¡Muchas gracias! ❤️

#BinanceWalletLaunchesPredictionMarkets #freedomofmoney #IranClosesHormuzAgain #CZLiveAMA