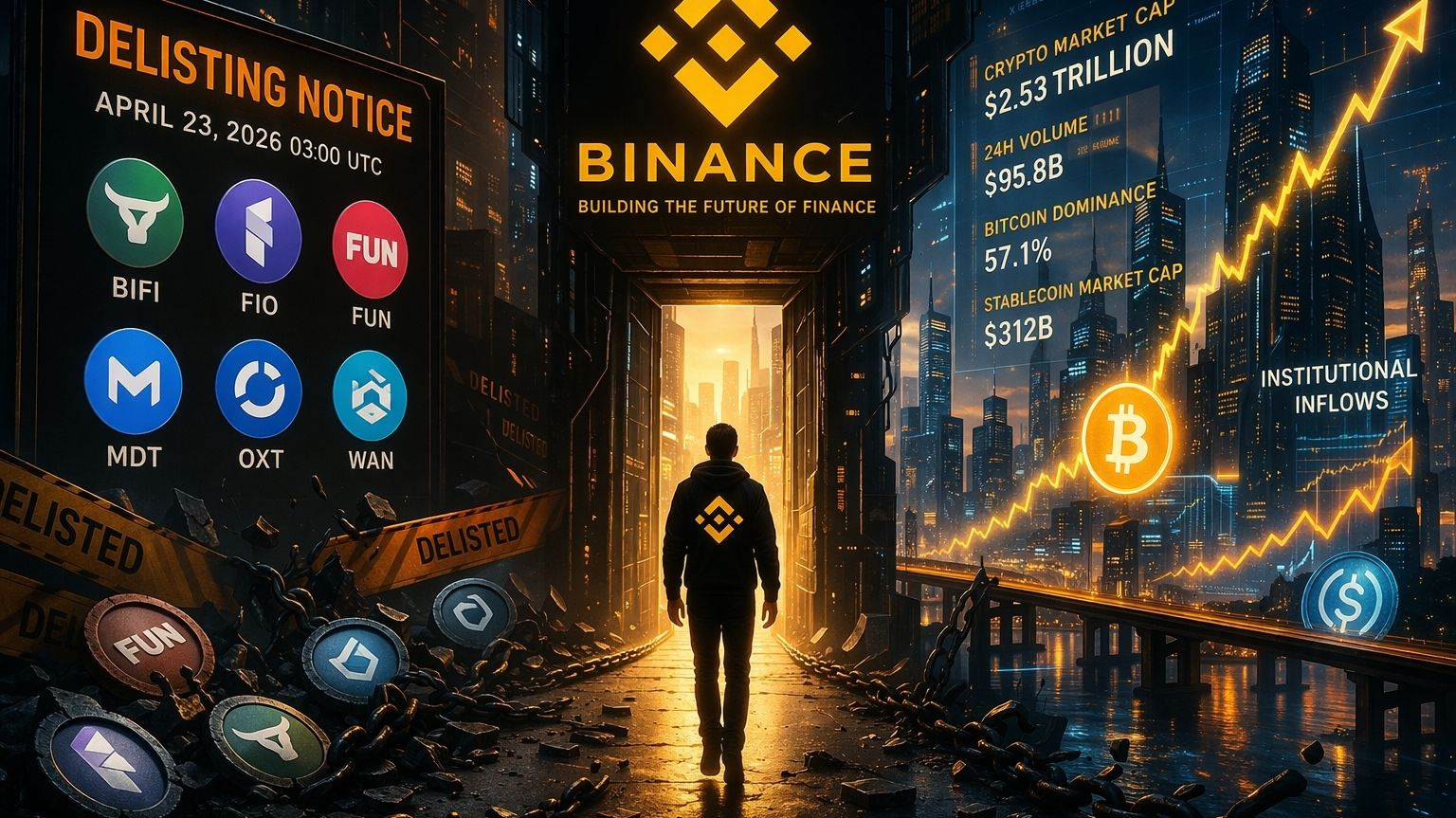

Cuando miré por primera vez este aviso de deslistado, lo que me sorprendió fue lo rápido que la gente lo convierte en un juego moral. La lectura fácil es que el deslistado de Binance $BIFI , FIO, $FUN , MDT, $OXT , y WAN el 23 de abril de 2026 significa que estos proyectos han sido “expuestos” como inútiles. No creo que esa sea la perspectiva correcta. Mi opinión es más simple y menos dramática: un deslistado de un intercambio importante generalmente no es un juicio final sobre una idea, sino un juicio sobre si un activo aún se ajusta a la disciplina operativa de un gran mercado que ahora tiene que optimizar para la liquidez, el cumplimiento, la previsibilidad y la protección del usuario al mismo tiempo.

El propio lenguaje de Binance apunta en esa dirección. El intercambio dice que revisa los activos listados en función de factores como el compromiso del equipo, la actividad de desarrollo, el volumen de operaciones y la liquidez, la seguridad de la red, la transparencia, la capacidad de respuesta a la debida diligencia, los requisitos regulatorios, los cambios en la tokenómica, los cambios de propiedad y el sentimiento de la comunidad. Eso importa porque desplaza la conversación de una característica o un gráfico de precios. A nivel superficial, esto parece que se están eliminando seis tickers. Por debajo, es un intercambio que dice que estos activos ya no superan un filtro de riesgo multivariable que ahora se extiende mucho más allá de la simple demanda de trading.

Entender eso ayuda a explicar por qué el aviso es tan operativo. Los pares al contado desaparecen el 23 de abril a las 03:00 UTC, pero la descompresión comienza antes y llega mucho más lejos. Binance también está eliminando el soporte a través de bots de trading, trading copy, liquidación de futuros, bots de arbitraje de tasa de financiamiento, margen, préstamos, Simple Earn, Comprar y Vender, depósitos después del 24 de abril y retiros después del 23 de junio, con posible conversión de stablecoin después del 24 de junio. En la superficie, eso se siente administrativo. Por debajo, muestra que el estado de listado ya no es una línea en un sitio web. Es una dependencia entrelazada a través de toda una pila de intercambio.

Ese conjunto más amplio importa más en el mercado actual de lo que lo hacía hace unos ciclos. El mercado global de criptomonedas es de aproximadamente $2.53 billones, el volumen diario de operaciones al contado y relacionadas es de aproximadamente $95.8 mil millones, la dominancia de Bitcoin es del 57.1 por ciento, y las stablecoins representan aproximadamente $312 mil millones del mercado. Esos números no son solo un telón de fondo. Te dicen que la atención se está concentrando. Que Bitcoin tome más de la mitad del valor total de las criptomonedas significa que el capital se está agrupando alrededor de la garantía más profunda. Las stablecoins que mantienen más del 12 por ciento de la participación total del mercado significan que el sistema está cada vez más organizado en torno a la liquidación y la liquidez de estacionamiento, no en torno a la tolerancia interminable por activos secundarios delgados.

Mientras tanto, el carril institucional sigue abierto. Según los datos de SoSoValue citados por Odaily, los ETFs de Bitcoin al contado en EE. UU. recibieron $358 millones solo el 9 de abril, con el IBIT de BlackRock representando $269 millones de ese flujo. Incluso si esa cifra cambia día a día, la estructura es clara. El nuevo capital que entra en criptomonedas ahora a menudo ingresa a través de productos diseñados para custodia auditada, envolturas reguladas y ejecución de grandes órdenes. Ese impulso crea otro efecto: los intercambios se vuelven menos dispuestos a llevar complejidades de cola larga a menos que esos activos justifiquen la carga operativa.

Los datos del token alrededor de esta eliminación encajan en esa tesis de una manera incómoda. FIO tiene una capitalización de mercado de aproximadamente $4.2 millones y aproximadamente $8.8 millones en volumen de 24 horas. FUN está cerca de una capitalización de mercado de $9.4 millones con aproximadamente $11.6 millones en volumen de 24 horas. OXT está alrededor de una capitalización de mercado de $7.0 millones con aproximadamente $13.4 millones en volumen. MDT está cerca de una capitalización de mercado de $6.7 millones pero imprimió aproximadamente $25.5 millones en volumen de 24 horas. Esos no son automáticamente números “malos”, pero describen activos donde un día de rotación de trading puede igualar o superar la base de capital de la red misma. Eso no es liquidez profunda. Esa es liquidez frágil, del tipo que puede parecer activa justo cuando la confiabilidad está cayendo.

BIFI y WAN cuentan una historia relacionada desde un ángulo ligeramente diferente. La capitalización de mercado de Beefy es de aproximadamente $6.1 millones, con un volumen diario de aproximadamente $3.6 millones, mientras que Wanchain tiene alrededor de $11.4 millones en capitalización de mercado con aproximadamente $3.5 millones en volumen diario. En la superficie, esas cifras parecen más tranquilas que el aumento de rotación de MDT. Por debajo, aún colocan ambos activos en un rango de tamaño donde el soporte del intercambio se vuelve costoso en relación con el valor de mercado que se está sirviendo. Un token puede tener una comunidad leal y aún así volverse difícil de justificar cuando cada integración de producto adicional introduce monitoreo, revisión de cumplimiento, lógica de colateral, manejo de liquidaciones y costos de soporte al cliente.

Hay otro concepto erróneo aquí que vale la pena dejar de lado. Eliminado no siempre significa muerto. CoinGecko ya muestra a Gate como el lugar más activo de FIO, Bithumb como el lugar más activo de OXT y DigiFinex como el lugar más activo de MDT, lo que significa que Binance no es la única fuente de descubrimiento de precios para cada activo en este grupo. Ese es el contraargumento, y es uno justo. Los proyectos pueden seguir negociando en otros lugares, las comunidades pueden migrar, y a veces una eliminación se trata más de la adecuación del intercambio que de un fallo tecnológico. La propia FAQ de Binance incluso dice que la re-lista es posible, aunque no garantizada, si se abordan los problemas más tarde.

Pero perder un lugar como Binance aún cambia el comportamiento de maneras que los gráficos no capturan de inmediato. En la superficie, los comerciantes pierden un conjunto de pares. Por debajo, pierden un centro de coordinación donde el spot, el apalancamiento, las estrategias automatizadas, los portafolios de copia y los productos pasivos se intersectan. Lo que eso permite, cuando está listado, es un movimiento de inventario más fluido y una participación más consistente de diferentes tipos de usuarios. El riesgo después de la eliminación no solo es un acceso más bajo. Es una ruptura en la continuidad. El precio se vuelve más fácil de mover, los márgenes pueden ampliarse, las opciones de colateral se reducen y el activo deja de sentirse como parte de la base compartida del intercambio.

También creo que el momento importa. Binance no solo está eliminando estos tokens del mercado al contado el 23 de abril. Está cerrando posiciones de futuros el 15 de abril, suspendiendo el préstamo de margen el 10 de abril, forzando ajustes de trading copy el 16 de abril, y estableciendo una fecha de finalización de retiros más de dos meses después. Esa secuenciación te dice que esto se está manejando como un desescalamiento controlado, no como un castigo simbólico. El intercambio está tratando de reducir salidas desordenadas a través de servicios interconectados. En otras palabras, el producto real no es solo el listado. El producto real es el mantenimiento ordenado del mercado bajo estrés.

Algunas personas dirán que eso prueba que la industria se está volviendo demasiado centralizada, y hay verdad en esa incomodidad. Una sola decisión de intercambio aún puede remodelar los mapas de liquidez para activos más pequeños. Pero el otro lado de ese argumento es más difícil de ignorar ahora. A medida que las criptomonedas se vuelven más grandes, más reguladas y más vinculadas a canales de capital convencionales, se está empujando a los intercambios a actuar menos como bazares abiertos y más como utilidades financieras gestionadas por riesgos. Eso no hace que cada decisión sea justa, y definitivamente no hace que cada token eliminado sea inmerecido. Simplemente significa que la barra se trata cada vez más de la adecuación operativa bajo presión, no del encanto narrativo en períodos más tranquilos.

Lo que esto revela, por debajo de todo el ruido, es hacia dónde se dirige el mercado. La próxima fase de la infraestructura cripto parece más tranquila de lo que la gente esperaba. Más reglas, más filtros internos, más preferencia por activos que pueden sobrevivir a revisiones de cumplimiento, pruebas de liquidez e integración de sistemas a través de múltiples productos. Menos paciencia para monedas que siguen siendo negociables, pero no apoyables de manera confiable. Si eso se mantiene, las eliminaciones como esta serán recordadas menos como traiciones repentinas y más como señales de que el mercado está valorando la coordinación más que la posibilidad.

Esa es la parte aguda que la gente suele pasar por alto. En un mercado maduro, la supervivencia no se gana simplemente existiendo. Se gana siendo fácil de llevar para el sistema. #DelistingAlert #Write2Earn #altcoins #CPIdata