Introducción: un mercado de acciones global que se está trasladando a la cadena.

Si te dijera que un mercado de acciones global que se aproxima a los 150 billones de dólares está comenzando a ser lentamente trasladado a la cadena, y que en esta nueva pista que apenas comienza, ya hay un proyecto que ha capturado cerca del 60% de la cuota de mercado, ¿cuál sería tu primera reacción?

La primera reacción de muchas personas podría ser: ¿no es esto solo otra gran historia en el mundo de las criptomonedas?

Pero esta vez es un poco diferente.

Porque esta vez, no solo participan proyectos nativos de criptomonedas, sino también instituciones de custodia, marcos de cumplimiento, puntos de entrada en transacciones en la cadena, y los activos de acciones que podrían integrarse en DeFi en el futuro.

Y ahora, el nombre que se encuentra en el centro de esta historia es Ondo.

Hablemos de una cuestión central: ¿por qué Ondo puede convertirse en el lugar absoluto en la pista de acciones tokenizadas? ¿Está realmente abriendo una nueva era de infraestructura, o simplemente está trasladando las finanzas tradicionales a la cadena tras un nuevo empaque?

¿Qué es lo que realmente merece atención en Ondo?

Comencemos con la conclusión: lo que más merece atención en Ondo ahora no es solo que esté en primer lugar, sino que está convirtiendo 'comprar acciones en la cadena' de un concepto a una infraestructura real que tiene liquidez, capacidad de distribución y un cierto marco de cumplimiento que la respalda.

Una vez que esto funcione, su significado no será solo si un proyecto aumentará, sino si este activo tradicional, las acciones, se convertirán en activos estandarizados en la cadena, comenzando a fluir entre billeteras, intercambios, protocolos de préstamo y agregadores. Ese es el verdadero punto de excitación del mercado.

¿Por qué Ondo no es un 'líder de PPT'?

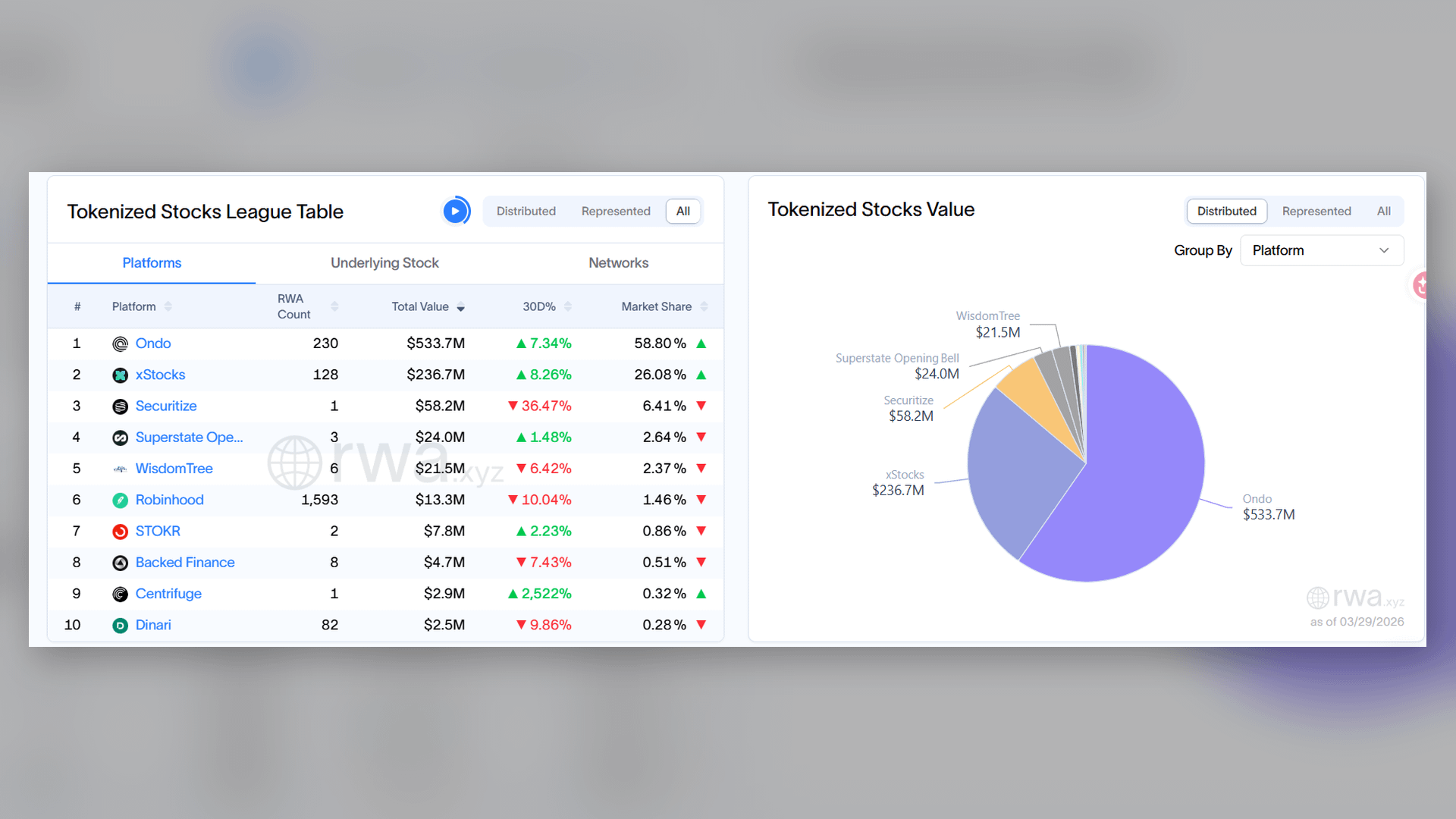

Primero veamos algunos datos clave.

Según el panel de acciones tokenizadas de RWA.xyz, el tamaño total de la pista de acciones tokenizadas en la cadena ya ha superado los 1,000 millones de dólares. Y en este mercado, la cuota de Ondo se acerca al 60%, claramente liderando; aunque el segundo grupo también está persiguiendo, la distancia aún es considerable.

Si solo estás liderando en cuota de mercado, aún podrías decir que esto es solo un beneficio a corto plazo.

Pero si miras juntos la página oficial de Ondo y los paneles relevantes en Dune, te darás cuenta de que lo que lidera no es solo un número, sino toda una serie de capacidades de producto: una mayor cobertura de activos, volumen de transacciones que ha aumentado, direcciones de usuarios en crecimiento, y la actividad en la cadena ya ha alcanzado una escala.

Ondo no está levantando el mercado solo contando una historia, sino que realmente está convirtiendo 'acciones en la cadena' en un mercado donde hay transacciones, donde hay personas que mantienen, y que además está en continua expansión.

En otras palabras, no es un líder de presentaciones de PowerPoint, sino el centro donde ocurren las transacciones reales.

¿Por qué precisamente Ondo?

En mi opinión, Ondo ha llegado a la cima no gracias a una única ventaja, sino porque ha acertado en tres cosas clave: tiene suficientes activos, la experiencia de transacción es lo suficientemente fluida y ha establecido suficientes puntos de entrada.

Hablemos de ello uno por uno.

La primera cosa,sus estantes están suficientemente llenos.. Desde la página pública de Ondo Global Markets, se puede ver que la plataforma ya cubre una gran cantidad de acciones tokenizadas y ETF, la cantidad de activos ya no se encuentra en el nivel de 'unas pocas acciones populares en prueba', sino que ha comenzado a formar un prototipo de supermercado de activos en la cadena. Cuando los usuarios llegan a una plataforma, la primera pregunta nunca es '¿tu tecnología es la más avanzada?', sino '¿tienes aquí algo que quiero comprar?'.

Si una plataforma solo tiene unas pocas acciones populares, se parece más a una demostración; pero si ya ha llenado sus estantes con suficientes acciones y ETF, entonces realmente tiene la oportunidad de retener a los usuarios, y también tendrá la frecuencia de transacciones, la expansión del ecosistema y la eficiencia de distribución que vienen después.Así que desde este ángulo, la primera capa de ventaja que Ondo ha logrado no es realmente tecnológica, sino de selección.

La segunda cosa,ha hecho que la experiencia de transacción se asemeje más a un producto de internet, y no al proceso tradicional de un bróker.

Puedes imaginar un escenario típico. Por ejemplo, un día, Nvidia, Tesla o alguna acción de concepto AI de repente lanza una gran noticia, y tú determinas de inmediato que esa dirección continuará fortaleciéndose. En el camino tradicional, quizás tengas que abrir una cuenta, ingresar dinero, cambiar divisas, esperar la apertura del mercado, e incluso enfrentarte a fricciones transfronterizas y diversas tarifas.

Pero si estás en un modelo como el de Ondo, la lógica es completamente diferente. Según la descripción pública del producto y los datos del mercado, Ondo se centra en períodos de transacción más largos, menores diferenciales de precio y menores costos de fricción, y no se limita a crear un pequeño fondo cerrado en la cadena, sino que intenta conectar los precios anclados y la liquidez con un mercado real más grande.

Lo que vende no es solo el concepto de 'acciones en la cadena', sino que esuna forma de adquisición de activos más fluida, con menos barreras de entrada y más globalizada.La tercera cosa, que es algo que muchas personas tienden a pasar por alto:Ondo sabe cómo captar puntos de entrada. Un producto fuerteno significa que necesariamente ganará. Lo que realmente determina la velocidad de crecimiento, muchas veces no es el límite tecnológico, sino la eficiencia de distribución.

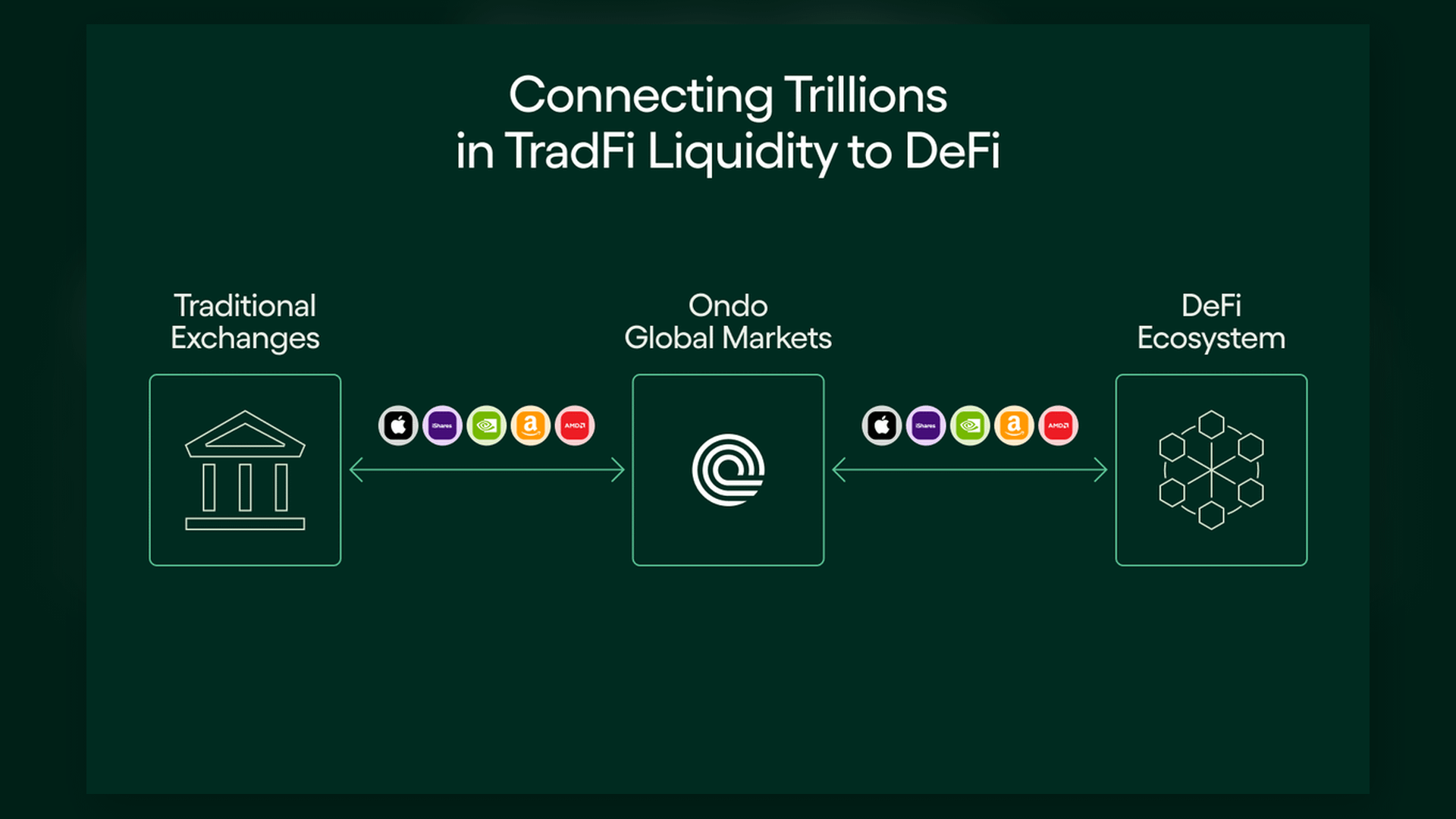

Desde la información pública oficial de Ondo y la página del ecosistema, se puede ver que está expandiendo continuamente sus activos y liquidez hacia billeteras, plataformas de intercambio, agregadores y escenarios DeFi, mientras que también está ampliando su capacidad de alcance en un entorno multichain.

Los usuarios no necesariamente necesitan abrir un sitio web llamado Ondo para tener su primer contacto con Ondo. La situación más probable es que ya estén en una billetera, en una plataforma de intercambio, o en un escenario DeFi, y luego comiencen a ver cada vez más frecuentemente los activos de Ondo, la entrada de Ondo y la liquidez de Ondo. En ese momento,Ondo ya no es solo un proyecto, sino que comienza a tener un sabor de infraestructura.

¿Cómo es que Ondo está llevando acciones a la cadena?

Si esto no se puede explicar claramente, entonces todas las ventajas anteriores son solo superficiales.

Y su verdadera lógica subyacente se puede resumir en dos palabras clave: tokenización empaquetada y emisión y redención bajo demanda.

Primero hablemos de la tokenización empaquetada. En términos simples, puedes compararlo con una stablecoin.

Las stablecoins no son simplemente poner un billete de dólar real en la blockchain, sino usar un token en la cadena para anclar el dólar del mundo real; de la misma manera, Ondo no está haciendo que las acciones crezcan nativamente en la cadena, sino queA través de la custodia regulada y la estructura legal, bloqueando acciones reales fuera de la cadena, y luego mapeando acciones token en la cadena..

Este token no equivale a que poseas directamente esa acción en tu cuenta de valores tradicional, pero ciertamente te da un punto de entrada para operar en la cadena en torno al precio de los activos subyacentes y la exposición.

¿Por qué no usar un enfoque más 'nativo de la cadena pura'? La razón es muy realista. Si realmente quieres que cada token reescriba directamente el registro de acciones, la estructura de emisión y el proceso de liquidación en el mundo real, entonces sus costos de cumplimiento y velocidad de avance serían mucho más lentos y no podrían expandirse tan rápidamente. Así que Ondo ha optado por una ruta más realista, más ingenierizada y también más escalable.

Por eso digo queel éxito de Ondo no es solo el éxito de una narrativa puramente descentralizada, sino que es el acierto en hacer bien estas cosas: 'cumplimiento, custodia, liquidez y distribución'.

Si lo consideras un proyecto idealista que busca la máxima descentralización, podrías decepcionarte; pero si lo ves como la capa de interfaz y la infraestructura para que los activos de Wall Street entren en la cadena, entonces su lógica comercial es realmente muy fuerte.Hablemos ahora del segundo aspecto, la emisión y redención bajo demanda. Este nombre suena muy técnico, pero en lenguaje sencillo es bastante simple.

Mucha gente piensa que el juego de las acciones en la cadena implica que la plataforma acumule un gran inventario de activos antes de que tú puedas negociar. Pero el camino más razonable es que, cuando los usuarios tienen demanda, el sistema conecte los activos subyacentes y el proceso de emisión; cuando los usuarios salen, se completa la correspondiente redención y recuperación.

La mayor ventaja de este mecanismo es que es más fácil obtener liquidez y también más fácil expandir la variedad de activos.

Porque no está atrapando todo en un pequeño fondo en la cadena para su propio entretenimiento, sino que intenta conectar con esa fuente de liquidez más grande en el mundo real. Por eso Ondo puede expandir rápidamente su estante de activos y hacer que la experiencia de transacción se asemeje más al mercado real. Muchos problemas de proyectos no son que la historia no sea lo suficientemente grande, sino que la historia no tiene un punto de anclaje ingenieril.

Pero al menos Ondo demuestra una cosa:Primero pensaron en 'cómo llevar activos a la cadena, cómo hacer que sea expansible, cómo hacer que los usuarios quieran negociar', y luego hablaron de narrativas más grandes.

Riesgos que no se pueden ignorar: ¿qué desafíos enfrenta Ondo?

Lo que realmente merece ser discutido es dónde están los riesgos de Ondo. Creo que al menos hay cuatro puntos que todos deben entender claramente.

El riesgo más central del modo de empaquetado es, en esencia, la dependencia de la custodia y la legalidad. El mercado de stablecoins ya ha llevado a todos a aceptar gradualmente esta lógica de 'activos fuera de la cadena + mapeo en la cadena', pero las stablecoins en sí también han enfrentado problemas de transparencia de custodia, pautas regulatorias y rutas de canje.

Entonces, al trasladar la misma lógica a las acciones, debes seguir preguntando: si en el futuro se endurecen las regulaciones, o si la custodia, la liquidación y la estructura legal cambian, ¿cuán estables son realmente los límites de derechos de estos tokens de acciones en la cadena?Esto no es pesimismo, es la cuestión más básica de gestión de riesgos.

Aún no es un sistema completamente separado de la infraestructura financiera tradicional de 7×24 horas.

Te darás cuenta de que los avances en la pista de acciones tokenizadas hoy son significativos, pero todavía dependen profundamente de los corredores, custodias y sistemas de liquidación del mundo real. Así que si lo imaginas como un sistema de valores completamente nativo de la cadena, que no depende en absoluto del mundo real, eso al menos no es cierto en este momento.Liderar no significa que la ventaja esté completamente asegurada. Hoy Ondo es primero, no hay duda de eso. Pero si el entorno regulatorio se vuelve cada vez más claro, y más corredores tradicionales, grandes plataformas de intercambio e incluso instituciones financieras tradicionales más fuertes entran en juego, la intensidad de la competencia en esta pista seguramente aumentará.

Es decir, Ondo realmente ha salido adelante, pero lo que enfrentará en el futuro no son solo competidores nativos de criptomonedas, sino también jugadores financieros tradicionales más grandes.El éxito de Ondo, en cierto modo, también significa que esta pista se volverá cada vez más centralizada.. En la dirección de la tokenización de acciones, lo que finalmente decide la victoria a menudo no es quién es más descentralizado, sinoquién tiene una custodia más estable, licencias más completas, liquidez más profunda y más canales de cooperación.

Esto significa que los que realmente salgan adelante probablemente no serán los jugadores más idealistas, sino los que más se parezcan a empresas de infraestructura financiera nuevas.

Desde este ángulo,Ondo se asemeja más a una fortaleza de Wall Street en la cadena, y no a un sustituto de Wall Street. Si esto es bueno o malo, diferentes personas tendrán diferentes respuestas.

Espacio de imaginación: ¿se convertirán las acciones en la cadena en nuevos bloques financieros?

El espacio de imaginación detrás de Ondo sigue siendo considerable. Su verdadero límite puede no ser tan simple como 'comprar acciones en la cadena'. Un punto más importante es que, una vez que las acciones se estandaricen como tokens en la cadena, ya no serán solo un valor que se mantiene pasivamente, sino que podrían convertirse en un activo en la cadena que se puede combinar.

En una cuenta de valores tradicional, posees una acción, y la mayoría de las veces solo esperas a que suba o baje, cobras dividendos, o realizas algunas operaciones limitadas de financiamiento y margen. Pero si se convierte en un token en la cadena, teóricamente las cosas que puedes hacer de repente se multiplican: puedes negociarlo, combinarlo, integrarlo en agregadores, llevarlo a escenarios de préstamos, e incluso, en el futuro, entrar en más módulos DeFi y convertirlo en un nuevo bloque financiero.

Si estos escenarios realmente se implementan gradualmente, el significado de llevar acciones a la cadena no será solo 'hay un nuevo punto de entrada para negociar', sino que pasará de ser un activo estático a ser un nuevo bloque dentro de todo el sistema financiero en la cadena. Este espacio de imaginación es mucho más grande que simplemente 'comprar acciones de Nvidia en la cadena'.

Resumen y opinión personal.

Si consideras a Ondo como una etiqueta de especulación a corto plazo, entonces, por supuesto, experimentará emociones del mercado, rotación de narrativas y fluctuaciones de valoración. Muchas veces, el proyecto en sí avanza más rápido que el precio del token, lo cual no es raro en el mercado de criptomonedas. Pero si lo ves como una pista de acciones tokenizadas, los primeros en alcanzar un ciclo de producto cerrado, un ciclo de liquidez, un ciclo de distribución y un ciclo de cumplimiento parcial, entonces, ahora sí tiene derecho a ser revaluado.

Sin embargo, el verdadero lugar que merece atención está precisamente aquí: cuanto más éxito tenga, más indica que el final de esta pista puede no ser la victoria de la narrativa puramente criptográfica, sino que las finanzas tradicionales están rehaciendo su propia estructura mediante blockchain.

Esto no necesariamente es algo malo. Pero definitivamente no es lo que muchas personas imaginaron inicialmente como la 'revolución de las finanzas descentralizadas'. Así que, en mi opinión, Ondo no es un proyecto que se pueda alabar sin pensar, ni es un proyecto que se pueda ignorar fácilmente.

En cuanto a si realmente mantendrá esta posición al final, o incluso ampliará sus ventajas a más acciones, ETF y otros activos del mundo real en el futuro, eso aún depende de dos cosas.

Primero, si puede seguir manteniendo sus ventajas en cumplimiento y liquidez.

Segundo, si puede realmente integrar estos activos en un escenario financiero más amplio en la cadena, y no solo quedarse en el paso de 'llevar las acciones a la cadena'.

Si logran hacer estas dos cosas, lo que más merece atención en Ondo en el futuro no será solo la cuota de mercado cercana al 60%, sino que realmente podría convertirse en una nueva capa de entrada de activos.