Mientras #THENA el equipo está finalizando el Mercado de Opciones para su plataforma, veamos un ejemplo concreto de uso de una opción CALL.

Una $BTC opción CALL es el derecho, pero no la obligación, de comprar Bitcoin a un precio fijo en el futuro.

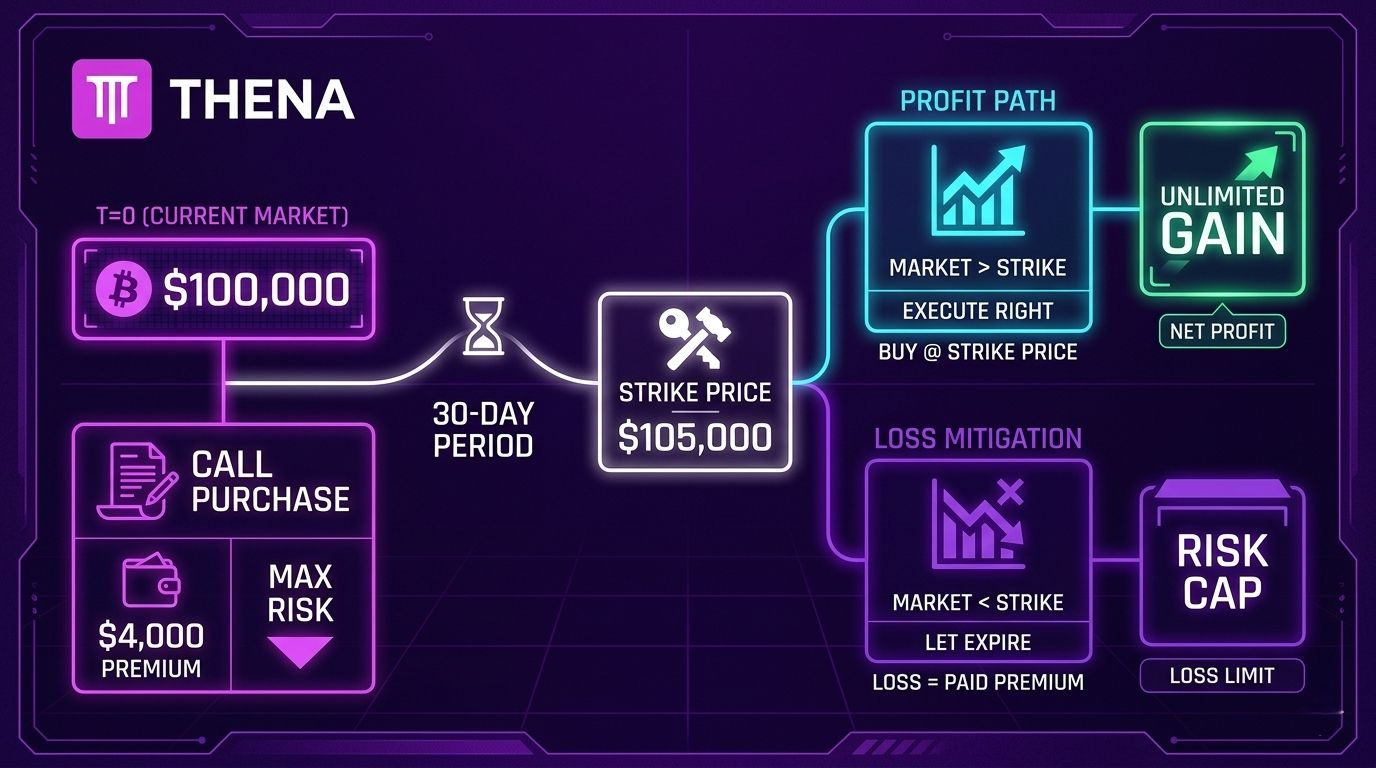

Imagina #bitcoin que actualmente se negocia a $100K.

Compras un contrato con un precio de ejercicio de $105K que expira en 30 días.

Pagas una prima de $4,000 por este derecho. Esta prima es tu riesgo financiero MÁXIMO.

Considera 3 escenarios en el momento de la expiración.

Primero: $BTC el precio salta a $120K. Compras a $105K, ganas una diferencia de precio de $15K, restas la prima de $4,000 y netas $11K en ganancias.

Segundo: El precio cae a $95K. Dejas que la opción expire y solo pierdes la prima de $4,000.

Tercero: El precio alcanza $109K. La ganancia de $4,000 cubre exactamente tu prima, marcando tu punto de equilibrio.

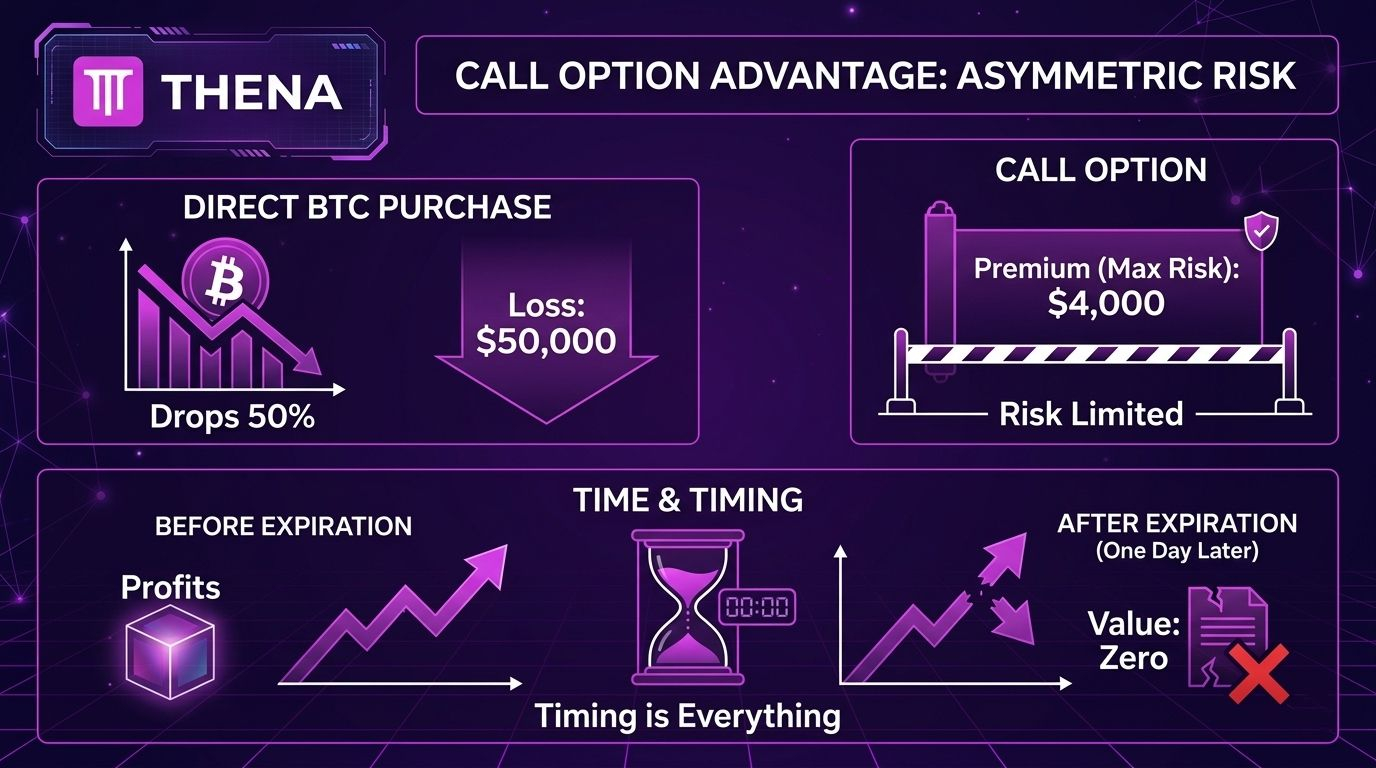

La principal ventaja de una opción CALL es el riesgo asimétrico.

Si compras Bitcoin directamente y baja un 50%, pierdes $50,000.

En este escenario de opción, tu pérdida está limitada a $4,000 sin importar cuánto caigan los #Mercados.

Sin embargo, el tiempo es tu enemigo. Si el rally de precios ocurre incluso un día después de la expiración, el contrato no vale nada.

El timing es clave.

Gracias por leer. Que $THE el profit esté contigo.