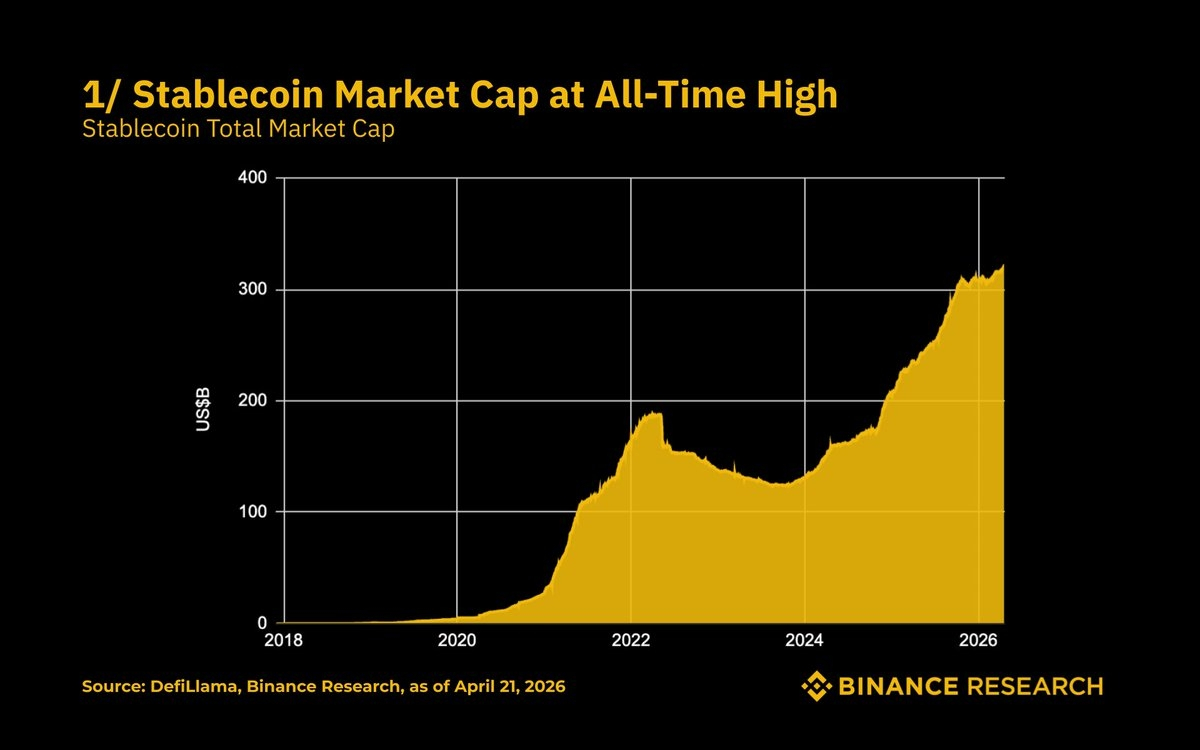

La pendiente es la señal, no el número principal.

Por debajo de $5B en 2020, aproximadamente $185B en el pico de 2022, ~$320B ahora. La parte en la que sigo mirando es que la tendencia no se ha roto desde principios de 2024. No hay una recuperación dramática en V, solo un avance constante a través de las caídas, ciclos de tasas y oscilaciones de sentimiento. La oferta solía ser procíclica, bombeando con apalancamiento y contrayéndose cuando el casino cerraba. Ahora se comporta como dinero real. Ese desacoplamiento de la especulación es la configuración macro más alcista para la infraestructura cripto que he visto en años, y no creo que esté valorada en ninguna parte del gráfico.

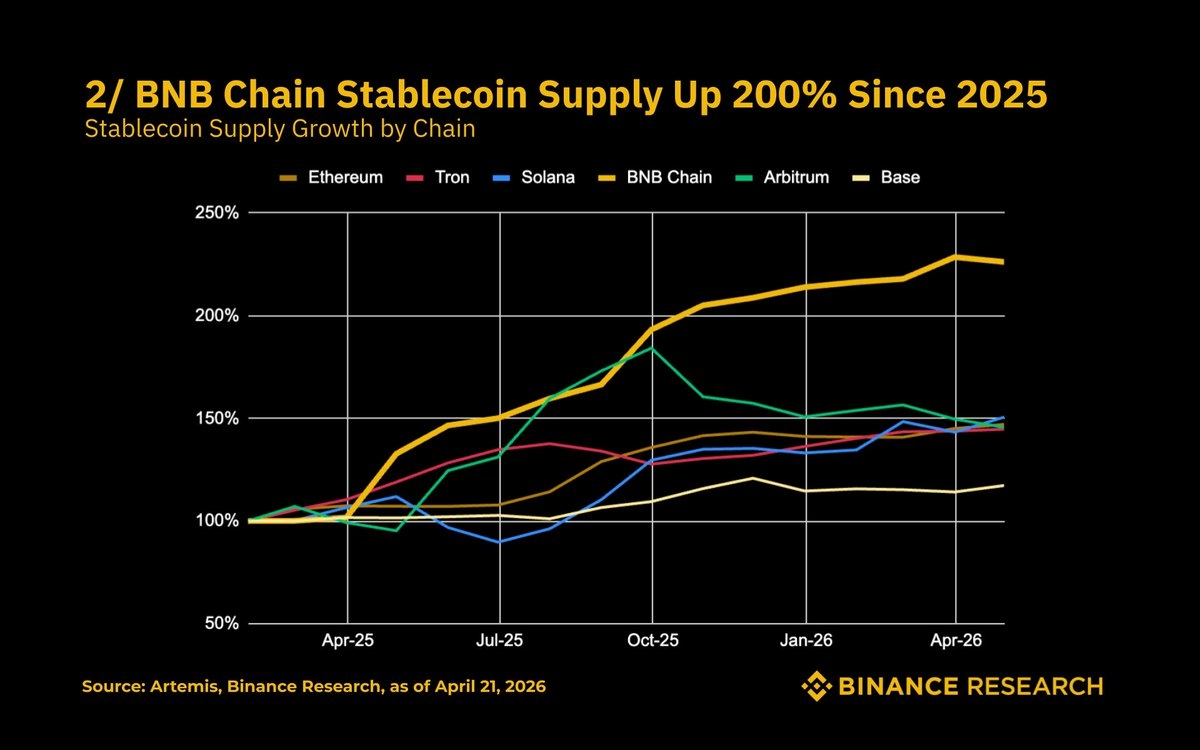

2. BNB Chain está silenciosamente escapando con el crecimiento de la oferta.

Subió más del 200% desde principios de 2025, la curva más pronunciada entre los principales por un claro margen. Ethereum, Tron y Solana están agrupados entre 140 y 150%. Base es el rezagado con un 115%. Y esto no es un efecto de halago de base pequeña. BNB Chain entró en 2025 ya cerca de la cima de los rankings de oferta nominal. Agregar otro 200% sobre esa línea base es una migración real de liquidez, no un artefacto estadístico. Vale la pena preguntar de dónde proviene ese flujo y por qué ahora.

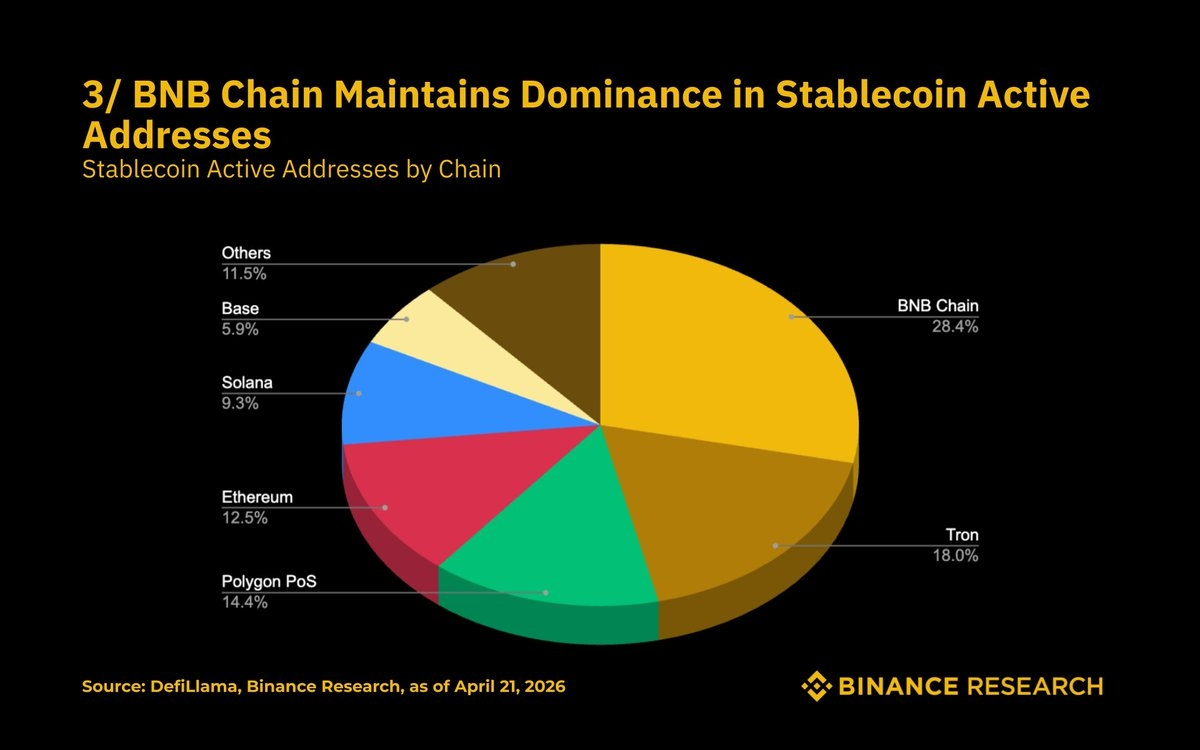

3. Las direcciones activas lo confirman, y esa es la parte que importa.

BNB Chain posee el 28.4% de las direcciones activas de stablecoins. Tron 18%, Polygon 14.4%, Ethereum 12.5%, Solana 9.3%, Base 5.9%. La oferta puede ser manipulada por un puñado de ballenas. El conteo de direcciones no puede, o al menos no de manera barata. La cadena con más usuarios realmente moviendo dólares digitales en este momento no es Ethereum ni Solana. La brecha con el siguiente competidor es de diez puntos porcentuales completos. El discurso cripto aún no se ha puesto al día con esto, y cuando la narrativa finalmente se cierre en los datos, el reajuste tiende a ocurrir en una ventana comprimida.

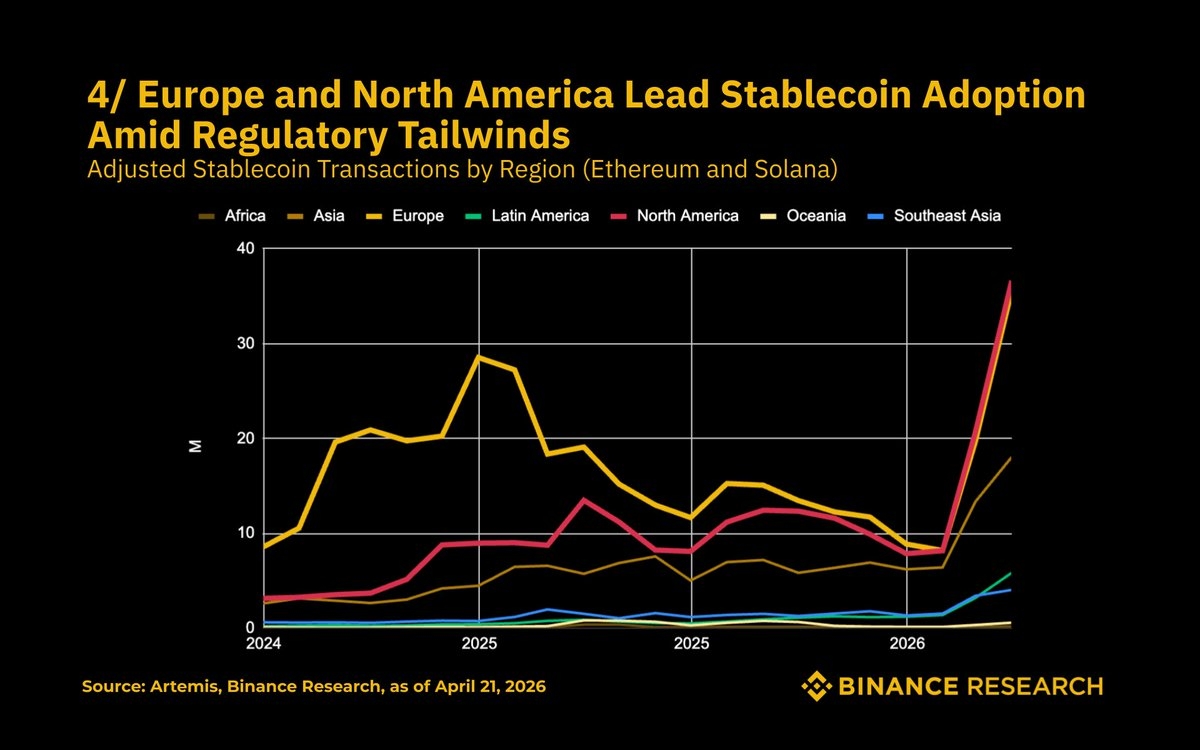

4. La geografía está cambiando de una manera que merece atención.

El volumen ajustado de América del Norte en Ethereum y Solana se disparó casi verticalmente en 2026, ahora está a la par con Europa después de estar muy por detrás durante años. Lo que esto me dice es que hay básicamente dos mercados de stablecoins paralelos funcionando al mismo tiempo. Flujo de mercado emergente, con retail pesado y tickets pequeños en BNB Chain, Tron y Polygon. Flujo de liquidación de tickets grandes institucionales en Ethereum y Solana. Ambos están en compounding, ambos están consumiendo volumen en dólares de los raíles heredados, y necesitan marcos de inversión completamente diferentes.

El volumen ajustado de América del Norte en Ethereum y Solana se disparó casi verticalmente en 2026, ahora está a la par con Europa después de estar muy por detrás durante años. Lo que esto me dice es que hay básicamente dos mercados de stablecoins paralelos funcionando al mismo tiempo. Flujo de mercado emergente, con retail pesado y tickets pequeños en BNB Chain, Tron y Polygon. Flujo de liquidación de tickets grandes institucionales en Ethereum y Solana. Ambos están en compounding, ambos están consumiendo volumen en dólares de los raíles heredados, y necesitan marcos de inversión completamente diferentes.

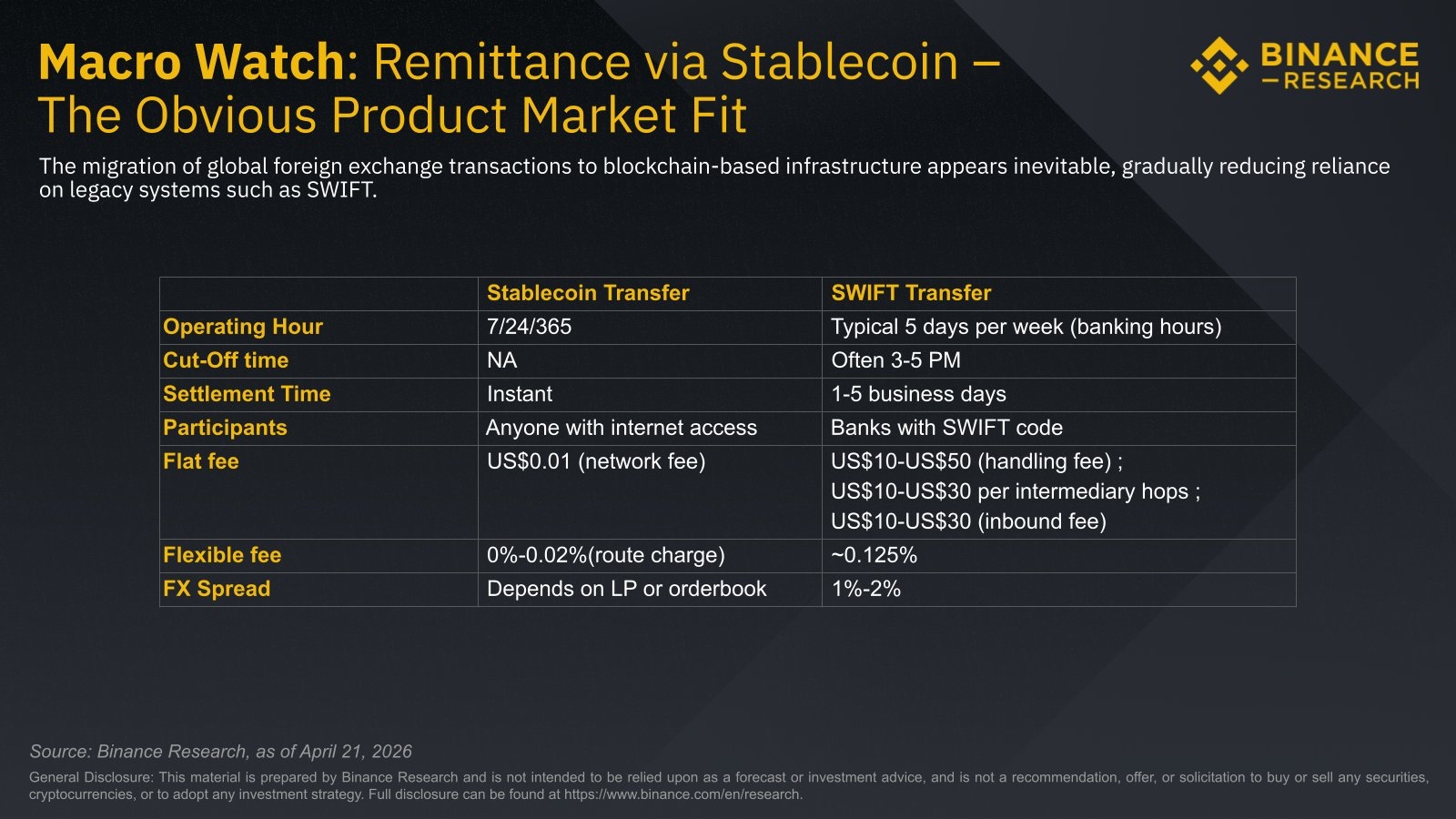

5. Las remesas son el PMF que nadie quiere admitir que es el evento principal.

Las remesas globales superan los $800 mil millones al año con tarifas promedio que aún rondan el 6 al 7%. Las stablecoins hacen el mismo trabajo por puntos básicos de costo. Eso no es una mejora incremental, es un colapso generacional de costos en el lado del envío. Y la división en los datos en cadena tiene todo el sentido una vez que ves las remesas como el caso de uso retail dominante debajo de todo. Los usuarios van donde las tarifas son bajas y los raíles son familiares. Las instituciones van donde la liquidez es profunda y el cumplimiento es limpio. Todo lo demás es solo un sabor adicional.

Opinión Final....

$320 mil millones suena grande hasta que recuerdas que solo el M2 de EE. UU. está por encima de los $22 billones. Aún estamos en las primeras entradas aquí y el gráfico no parece que quiera quebrarse.