Puntos Clave

El ratio P/E del S&P 500 se sitúa en aproximadamente 24 a partir de abril de 2026, muy por encima del promedio histórico de 16, según informes del Financial Times

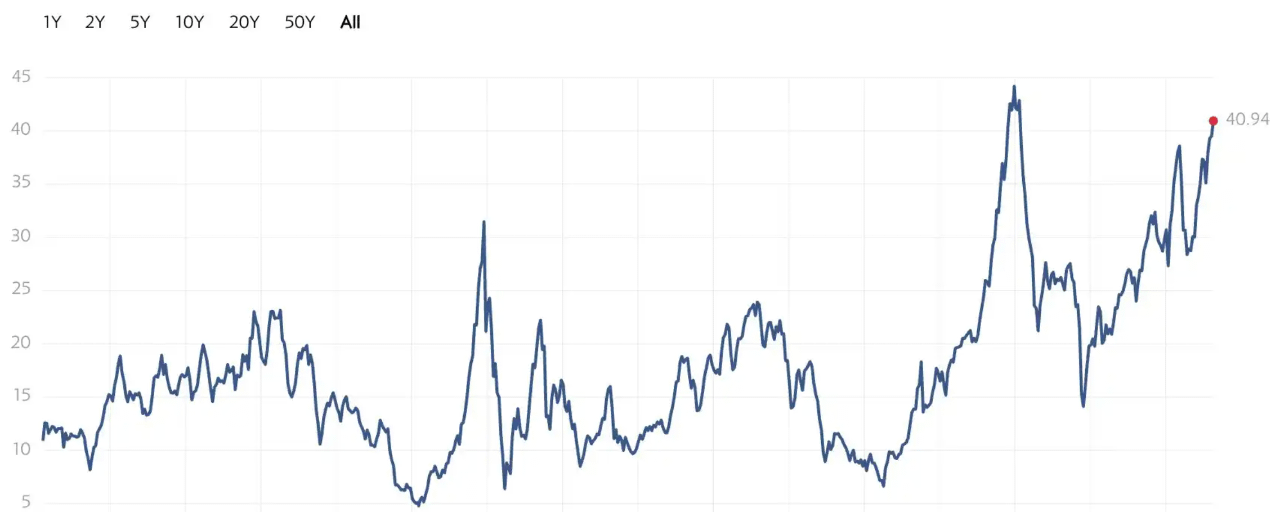

El ratio P/E ajustado cíclicamente de Shiller ha subido por encima de 37 -- el segundo nivel más alto en la historia, superado solo por el pico de la burbuja de las puntocom

El rally actual está construido sobre una combinación de suposiciones optimistas, incluyendo crecimiento de beneficios impulsado por IA, inflación en declive, tasas de interés más bajas y riesgo geopolítico manejable -- cualquier desviación podría desencadenar shocks desproporcionados en el mercado

La combinación de "valoración más altas expectativas" deja al mercado con un margen de error extremadamente limitado

Los máximos históricos en el S&P 500 y Nasdaq están ocultando un conjunto de vulnerabilidades estructurales que dejan a los mercados de acciones de EE. UU. con poco margen para la decepción, informó el Financial Times el 1 de mayo, advirtiendo que las valoraciones actuales han alcanzado niveles solo superados por la era de las puntocom en la historia moderna del mercado.

A partir de abril de 2026, la relación precio-beneficio del S&P 500 se sitúa en aproximadamente 24 -- alrededor del 50% por encima del promedio histórico de 16. Más notablemente, la relación P/E de Shiller, que ajusta las fluctuaciones cíclicas de ganancias durante un período de 10 años para proporcionar un punto de referencia de valoración a largo plazo, ha superado 37. Esa lectura sitúa las valoraciones actuales de acciones en su segundo nivel más alto jamás registrado, solo superado por el pico de la burbuja de las puntocom a finales de los años 90 y principios de los 2000 -- un período que precedió a uno de los colapsos de mercado más severos en la historia de EE. UU.

Un mercado construido sobre suposiciones optimistas

El informe del FT identifica la fragilidad estructural subyacente a los máximos históricos como derivada no solo de valoraciones elevadas, sino de la combinación de precios altos y las suposiciones optimistas requeridas para justificarlos. El rally actual se basa en un conjunto específico de condiciones que deben mantenerse simultáneamente: el crecimiento de ganancias corporativas impulsado por la IA continúa acelerándose, la inflación disminuye hacia el objetivo del 2% de la Fed, las tasas de interés bajan, y los riesgos geopolíticos -- incluyendo el conflicto en curso entre EE. UU. e Irán -- permanecen contenidos y manejables.

El peligro radica en la interdependencia de estas suposiciones. Cualquier desviación única -- un cambio agresivo de la Fed, un aumento en el precio del petróleo que mantenga la inflación elevada, una escalada geopolítica o una decepción en el crecimiento de ganancias impulsado por la IA -- podría desencadenar una reacción del mercado amplificada precisamente porque las valoraciones actuales dejan tan poco margen de maniobra. Cuando los mercados están valorados para la perfección, los resultados imperfectos producen correcciones desproporcionadas.

Implicaciones para el mercado de criptomonedas

Para Bitcoin y activos digitales, la advertencia sobre la valoración de acciones tiene relevancia directa. La fuerte correlación positiva entre cripto y acciones de EE. UU. que ha caracterizado el ciclo actual significa que una revalorización significativa del mercado de acciones -- desencadenada por cualquiera de los factores de riesgo identificados por el FT -- probablemente presionaría simultáneamente los mercados cripto. La lucha continua de Bitcoin por superar la resistencia de $79,000--$80,000, combinada con la liquidez decreciente en el mercado spot y la persistente posición corta en derivados, lo deja particularmente expuesto a un shock de riesgo en acciones si las suposiciones optimistas que sustentan los máximos históricos de las acciones comienzan a desmoronarse.