Muchos ven la noticia del CLARITY Act y su primera reacción es: ¿será que viene otra ola de políticas favorables, y que BTC, ETH y las altcoins despegarán?

Pero la verdad es que lo más importante de todo esto no es si subirá mañana.

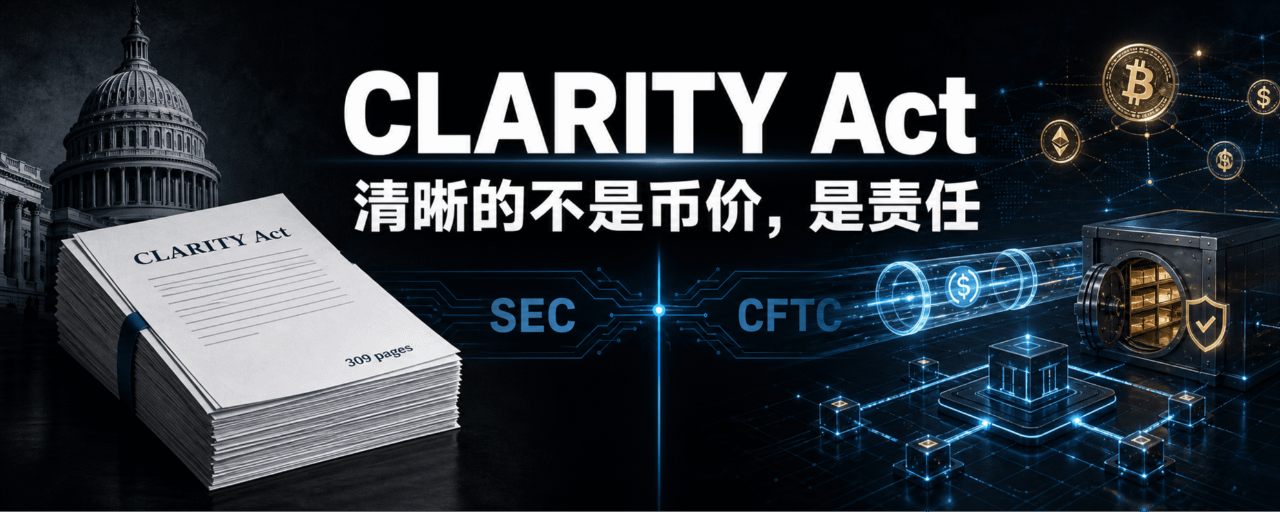

El 12 de mayo de 2026, el Comité Bancario del Senado de EE. UU. publicó oficialmente el texto del borrador de 309 páginas del (Digital Asset Market Clarity Act) y programó la revisión del comité para el 14 de mayo de 2026 a las 10:30 ET. Atención, es una revisión de marcado, no que ya haya sido aprobada por el Senado, y mucho menos que ya sea ley.

Esta frase debe clavarse primero en la mesa.

Mucho contenido en el mundo cripto suele cambiar conceptos. Cuando el comité va a votar, se escribe 'EE. UU. aprueba'; cuando se publica el borrador, se escribe 'la regulación se implementa'; si las cláusulas benefician a las instituciones, se escribe 'invirtiendo billones de dólares inmediatamente'. Este tipo de titulares se ven atractivos, pero en realidad están presionando tu mente hacia el FOMO.

El verdadero peso del CLARITY Act no es dar un permiso para subir precios al mercado.

Está respondiendo a una pregunta que ha estado pendiente durante muchos años: ¿cuándo un activo digital es un valor y cuándo es un producto? ¿Qué regula la SEC y qué regula la CFTC? ¿Pueden los bancos hacer custodia, pagos y trading? ¿Los saldos de stablecoins pueden pagar rendimientos como depósitos bancarios? ¿Los que escriben código serán considerados intermediarios financieros solo por publicar un protocolo?

En resumen, lo que necesita claridad no es el precio de los tokens.

Es responsabilidad.

Primero aclaremos la línea de tiempo.

H.R.3633, que es la versión de la Cámara de Representantes del CLARITY Act, fue presentada el 29 de mayo de 2025 y aprobada en la Cámara el 17 de julio de 2025 con 294 votos a favor y 134 en contra. Luego pasó al proceso del Senado.

El 12 de mayo de 2026, el presidente del comité bancario del Senado, Tim Scott, la presidenta del grupo de activos digitales, Cynthia Lummis, y el senador Thom Tillis publicaron un nuevo texto sobre la estructura del mercado, como base para el comité. El PDF oficial tiene 309 páginas, más largo que la versión de enero, y parece más un 'libro de cuentas' que incorpora los resultados de las negociaciones de primavera.

La página del comité muestra que la sesión ejecutiva del 14 de mayo es para revisar H.R.3633. En otras palabras, el punto clave ahora es: ¿puede esta versión avanzar desde el comité bancario del Senado?

Si pasa el comité, aún tendrá que ir al Senado, posibles coordinaciones de texto y la firma del presidente.

No es como pisar el acelerador hasta el final.

Acabo de sacar el coche del garaje.

¿Qué intenta resolver realmente esta ley?

En los últimos años, lo más absurdo de la regulación cripto en EE. UU. es que todos: los emisores, exchanges, desarrolladores e inversores saben que serán regulados, pero muchas veces no saben quién los está regulando.

La SEC dice que muchos tokens son valores. La CFTC dice que algunos son productos. Los emisores dicen que son redes descentralizadas. Los exchanges dicen que solo son plataformas. Los desarrolladores dicen que solo escriben código. Los inversores al final están confundidos: ¿qué es lo que realmente compré?

Mira, el mayor riesgo aquí no es la 'falta de regulación'.

Sino que la regulación es como una niebla.

Conducir en la niebla es lo más fácil, uno tiende a acelerar y consolarse diciendo: 'total, no se ve nada'.

La acción central del CLARITY Act es desmenuzar esta niebla en varias líneas.

Primer punto, la línea entre valores y productos.

La ley introduce conceptos como activo auxiliar, token de red, y commodities digitales. En términos simples, algunas transacciones relacionadas con tokens de red deben ser divulgadas, pero el token en sí podría ser tratado como un producto. También establece una ruta de exención llamada Regulación Crypto, que permite a los proyectos financiarse de manera más ligera bajo el cumplimiento de requisitos de divulgación, pero también establece límites como 50 millones de dólares al año o un 10% de valor circulante, con un total de 200 millones de dólares.

No es que 'todos los tokens se blanqueen'.

Esto le está diciendo a los emisores: si quieres salir de la zona gris, puedes, pero no actúes como si no existieras, la divulgación, las restricciones y la responsabilidad deben seguir.

Segundo punto, la línea entre la SEC y la CFTC.

El propio comunicado del comité bancario del Senado lo expresa claramente: la ley busca delinear la frontera de jurisdicción entre la SEC y la CFTC, y establecer un mecanismo de consulta y colaboración conjunta. La SEC continuará regulando valores y fraudes relacionados, y la CFTC se encargará de la integridad del mercado de productos digitales. También habrá un memorando SEC-CFTC, un comité de consulta conjunta, y una cronología para la formulación de reglas.

Esto tiene un significado muy práctico para la industria.

Lo que más teme la institución no es una regulación estricta, sino la incertidumbre regulatoria.

Lo estricto puedes pedir abogados, escribir procesos, cambiar productos. Lo incierto es lo más peligroso, porque el departamento legal no puede firmar, la auditoría no puede pasar, y la junta no puede dar explicaciones.

El tercer punto es la línea de rendimiento de las stablecoins.

Uno de los puntos más sensibles de esta vez es la Sección 404. Prohíbe a los proveedores de servicios de activos digitales y sus afiliados pagar a clientes estadounidenses 'rendimientos pasivos, similares a intereses de depósitos bancarios' en stablecoins. Pero también deja espacio para recompensas de actividades reales y transacciones, que luego serán reguladas por la SEC, la CFTC y el Tesoro.

En palabras simples, esto significa: los exchanges no pueden simplemente convertir el saldo de stablecoins en intereses bancarios, pero las recompensas que los usuarios obtienen de transacciones, pagos y actividades de lealtad podrían tener espacio en el futuro.

¿Por qué es tan sensible este tema?

Porque las stablecoins ya no son un juguete. CoinMarketCap capturó el 13 de mayo de 2026 un valor total de mercado de aproximadamente 323.8 mil millones de dólares en la categoría de stablecoin, con USDT alrededor de 189.7 mil millones y USDC alrededor de 77 mil millones. Imagina esto, no son solo unas pocas personas haciendo transferencias en la cadena, son cientos de miles de millones de dólares en saldos sombra.

Quien pueda otorgar rendimiento a esos saldos, está robando la base de depósitos del banco.

Por eso la Asociación Bancaria de EE. UU. y otros grupos pidieron el 8 de mayo que se revisara la Sección 404, con una razón muy simple: si los rendimientos de las stablecoins son como intereses de depósitos, el dinero de los usuarios podría salir del sistema bancario, afectando la capacidad de los bancos para prestar a consumidores, pequeñas empresas y agricultura.

Crees que esto es una guerra entre crypto y regulación.

Pero la verdad es que están compitiendo por el mismo dólar ocioso: exchanges, billeteras, empresas de pagos y bancos.

Lo más crucial para los desarrolladores es el 'control'.

Como desarrollador, lo que más me interesa es la protección de DeFi y de los desarrolladores de software.

Mucha gente ha simplificado demasiado esto: o dicen que DeFi es completamente libre, o que todo es peligroso después de escribir contratos inteligentes.

Ninguna de las anteriores.

Este texto parece más bien hacer una pregunta: ¿tienes realmente control?

Si solo escribes código, publicas código, mantienes protocolos de código abierto, ejecutas nodos, eres validador, ofreces trabajo computacional, la ley tiende a protegerte. La Sección 604 del Blockchain Regulatory Certainty Act protege explícitamente a los desarrolladores no custodiales y a los proveedores de servicios, de no ser considerados simplemente como 'transmisores de dinero' por construir software, validar transacciones o apoyar redes descentralizadas.

Pero si controlas el frontend, controlas el routing, controlas los fondos de los clientes, puedes modificar el protocolo, puedes auditar transacciones y decidir quién puede operar, entonces será difícil esconderte tras el 'solo escribo código'.

Esta línea en realidad es bastante razonable.

El código debería ser protegido, el control debería ser regulado.

No puedes decir que eres descentralizado mientras mantienes la llave del superadministrador en el backend; no puedes decir que el protocolo es autónomo mientras el frontend decide cómo navegan los usuarios; no puedes decir que solo eres un desarrollador mientras realmente manejas activos de clientes y puntos de acceso a transacciones.

No es tan complicado, pero la mayoría de la gente quiere que lo sea.

La responsabilidad sigue al control.

¿Por qué las instituciones prestarían atención a esta ley?

Mucha gente dice 'adopción institucional' como si fuera una cuestión mística.

En realidad no es tan místico.

La adopción institucional no es solo un tweet de un gestor de fondos, ni un par de frases de un CEO, ni una pancarta publicitaria de un exchange.

La adopción institucional requiere: que el departamento legal pueda firmar, que el cumplimiento pueda explicar, que la custodia sea clara, que la auditoría deje rastro, y que si ocurre un problema, se sepa a quién acudir.

La Sección 401 del CLARITY Act es muy clave. Indica que las compañías de holding financiero, bancos nacionales, bancos estatales y algunas cooperativas de crédito pueden utilizar activos digitales y tecnología blockchain en los negocios que ya se les permiten, como pagos, préstamos, custodia y trading.

No se trata de dar luz verde ilimitada a los bancos.

Su significado se acerca más a: si esto es algo que los bancos ya pueden hacer, ahora se puede hacer con tecnología de activos digitales, pero aún debe estar sujeto a regulación prudente.

El impacto aquí será grande.

En el pasado, muchas infraestructuras cripto crecieron 'salvajemente', luego buscaban que la regulación no les afectara. Si las reglas se clarifican realmente en el futuro, grandes bancos, custodios, brokers y empresas de pagos estarán más dispuestos a incorporar activos digitales en sus procesos comerciales.

Este es el cambio a largo plazo.

No es solo sobre un token que sube un 8% hoy y baja un 12% mañana.

Sino que los canales financieros como la custodia, liquidación, pagos, stablecoins y la tokenización de valores, ¿se conectarán gradualmente a un sistema de cumplimiento?

Pero no finjas que el riesgo se ha esfumado.

Esta vez tenemos que poner un poco de agua fría.

La claridad regulatoria no significa que el riesgo haya desaparecido.

Incluso si el CLARITY Act se aprueba finalmente, no te ayudará a distinguir qué proyectos son humo, qué equipos huirán, qué contratos tienen fallos, qué liquidez de exchanges es falsa, o qué stablecoins podrían perder su paridad.

Lo que se resuelve son clasificación, responsabilidad, registro, divulgación y colaboración regulatoria.

No resuelve la naturaleza humana.

Más realista es que este texto también tiene variables políticas. Galaxy Research señala que las cláusulas éticas que preocupan a los demócratas no aparecieron en el nuevo texto de mayo, y las enmiendas relacionadas podrían afectar el conteo de votos del comité y el futuro del Senado. Los grupos bancarios seguirán presionando en torno a las cláusulas de rendimiento de las stablecoins. También podría haber coordinación continua entre el comité agrícola del Senado, el comité bancario y la versión de la Cámara.

Así que no tomes el 14 de mayo como 'el día del juicio final'.

Lo que realmente hay que observar son cuatro cosas.

Primero, ¿la votación del comité será bipartidista? Si solo se aprueba en líneas partidistas, será más difícil avanzar en el Senado.

Segundo, ¿se hará más estricta la Sección 404? La línea de vida para los productos de rendimiento de stablecoins probablemente esté aquí.

Tercero, cómo se modificarán los límites entre el frontend de DeFi y los protocolos no descentralizados. La protección a los desarrolladores es lo que más deben vigilar los técnicos de Web3.

Cuarto, si la SEC y la CFTC pueden establecer reglas en un plazo razonable. La ley incluye arreglos para la formulación de reglas en 360 días y 1 año, pero al ejecutarse, habrá muchos detalles.

¿Cómo debería un ciudadano común usar esta noticia?

Mi sugerencia es simple.

No lo uses como señal para trading a corto.

Si ves 'el CLARITY Act va a votar, por lo tanto, este token debe subir', baja el peso de ese tipo de contenido.

Las noticias sobre regulación son fácilmente empaquetadas como emociones de precios, pero lo que realmente debería llevarse la gente común son tres capas de juicio.

Primera capa, observa las propiedades del activo.

En el futuro, no solo preguntes '¿tiene historia este token?', también pregunta: ¿qué dice que es realmente? ¿Un valor? ¿Un producto? ¿Un token de red? ¿Una stablecoin de pago? ¿Hay divulgación? ¿Hay un camino de registro? ¿Hay instituciones que puedan custodiar de manera compliant?

Segunda capa, observa el control.

Si un protocolo dice ser descentralizado, pregúntale: ¿quién controla el frontend? ¿Quién puede cambiar parámetros? ¿Quién puede pausar transacciones? ¿Quién maneja los fondos de los clientes? ¿Quién puede auditar el routing?

Donde está el control, allí está la responsabilidad.

Tercera capa, observa el acceso al dólar.

Las stablecoins ya son el canal de dólares más importante en el mundo crypto. Cómo se modifique la Sección 404 afectará los productos de rendimiento de los exchanges, incentivos de billeteras, productos de pago, liquidaciones comerciales y competencia de depósitos bancarios. Esto es más digno de atención que muchas historias de altcoins.

En resumen, la mayor lección que el CLARITY Act brinda a la gente común no es 'corran de inmediato'.

Sino que será muy difícil usar 'este sector no tiene supervisión' para justificar tus impulsos.

Cuanto más claras sean las reglas, menos excusas habrá.

Para ser sincero,

No tengo nada en contra de crypto.

Todo lo contrario, creo que hay muchas cosas en esto que valen la pena para los desarrolladores a largo plazo: liquidación pública, activos programables, liquidez global 24/7, pagos con stablecoins, auditoría en cadena, y valores tokenizados.

Pero también me molesta esa reacción instintiva de gritar 'beneficio histórico' cada vez que hay noticias sobre regulación.

Lo que crees que es una buena noticia, podría ser solo una herramienta que otros usan para manipular tus emociones.

Lo que realmente merece atención del CLARITY Act es que está llevando crypto de la etapa de 'quien grita más explica las reglas', a la etapa de 'quien controla, quien revela, quien registra, quien es responsable'.

Esto puede no ser cómodo para los especuladores.

Pero para constructores a largo plazo, instituciones de cumplimiento y personas que hacen productos de manera seria, esto es algo positivo.

Los casinos temen las reglas.

Los canales financieros necesitan reglas con urgencia.

Lo que Estados Unidos quiere hacer esta vez es empujar crypto desde la luz del casino hacia un segmento del canal financiero.

Si se puede llevar a cabo, también dependerá de las votaciones, enmiendas y del Senado después del 14 de mayo.

Pero la dirección ya está muy clara.

Lo que más valdrá en el mercado cripto no necesariamente será 'quién cuenta mejor la historia'.

Sino que se trata de quién puede extraer la demanda real en reglas claras.