Durante años, la industria de las criptomonedas en Estados Unidos ha operado en una zona gris legal permanente. Las empresas que construyen activos digitales han enfrentado una constante amenaza de demandas porque el gobierno nunca definió claramente qué es una criptomoneda según la ley federal. Cuando los desarrolladores pidieron reglas, el gobierno respondió con citaciones. La Ley de Claridad del Mercado de Activos Digitales de 2025, conocida como la Ley CLARITY, es un proyecto de ley bipartidista integral diseñado para solucionar este problema exacto. En mayo de 2026, el proyecto de ley logró un hito legislativo masivo al despejar el Comité Bancario del Senado, acercando a EE. UU. a un marco regulatorio definitivo. Intenta reemplazar la regulación por la ejecución con reglas reales y codificadas.

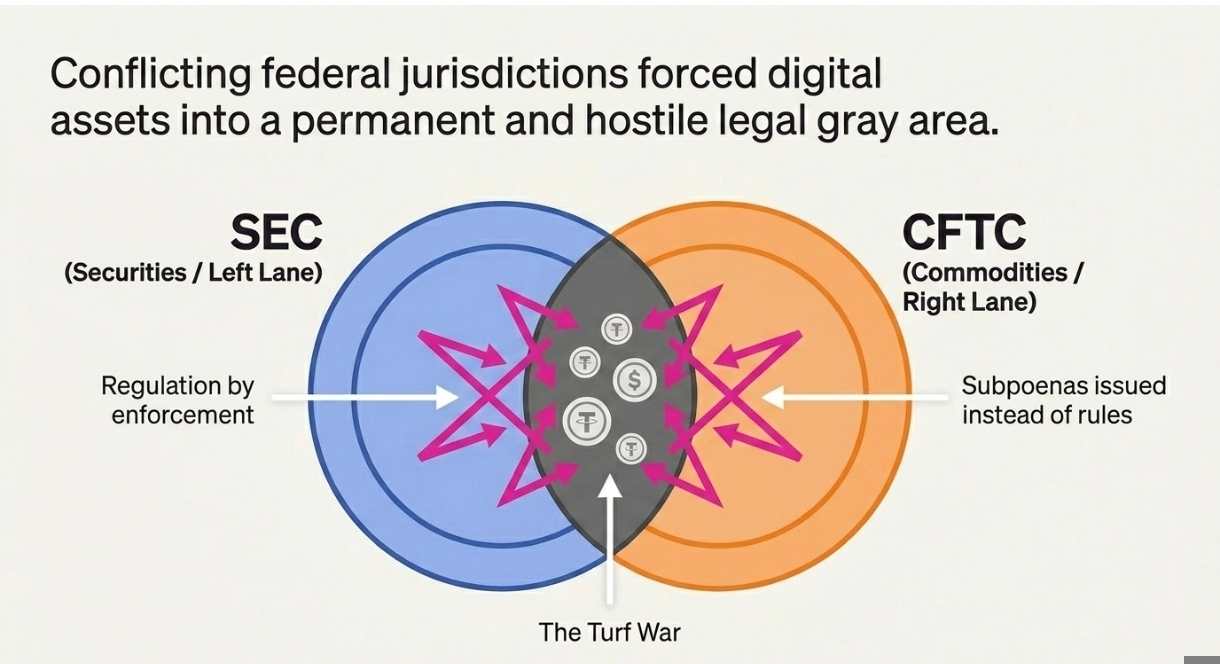

Piensa en el sistema regulatorio financiero de EE. UU. como una enorme autopista con dos carriles distintos.

La Comisión de Valores y Bolsa (SEC) controla el carril izquierdo. Regulan inversiones tradicionales como acciones de empresas. La Comisión de Comercio de Futuros de Materias Primas (CFTC) controla el carril derecho. Regulan bienes físicos y materias primas como oro o trigo.

Cuando llegó la criptomoneda, condujo directamente por el medio de la autopista. Un token como Bitcoin actúa un poco como oro digital, pero otros tokens actúan un poco como acciones de empresas en etapas tempranas. Debido a que no había un carril específico para activos digitales, tanto la SEC como la CFTC intentaron detener los coches y emitir multas, lo que llevó a una enorme guerra territorial jurisdiccional.

La Ley CLARITY efectivamente pinta un tercer carril especializado en la autopista. Proporciona reglas explícitas sobre cómo debe clasificarse un activo digital y dicta exactamente qué fuerza policial regulatoria está autorizada a gobernarlo.

II. La Realidad Mecánica del Problema

El enfoque actual de la regulación cripto en Estados Unidos es ampliamente conocido como regulación por aplicación. Debido a que no existían leyes específicas para activos blockchain, los reguladores se basaron en marcos redactados en la década de 1930.

❍ Las Leyes de Décadas

La SEC ha demandado frecuentemente a empresas cripto, alegando que sus tokens eran valores no registrados bajo la Prueba Howey, un precedente legal establecido en 1946 respecto a un huerto de cítricos. Las empresas cripto argumentaron que sus tokens eran commodities descentralizados, no valores corporativos. Esto resultó en años de costosas batallas legales, fallos contradictorios y fracasos estructurales de cumplimiento. No puedes construir un sistema financiero tecnológico moderno utilizando reglas diseñadas para huertos frutales.

❍ La Parálisis Institucional

Esta incertidumbre obligó a muchas empresas cripto legítimas a trasladar sus operaciones al extranjero a jurisdicciones con reglas claras. A nivel nacional, la falta de claridad creó una parálisis institucional. Grandes bancos, fondos de pensiones y instituciones financieras tradicionales se mantuvieron alejados de cripto porque los riesgos legales de interactuar con activos no registrados eran demasiado altos. La Ley CLARITY resuelve esto definiendo legalmente los propios activos, permitiendo a las instituciones finalmente participar sin miedo a demandas retroactivas.

III. El Marco Legislativo y la Clasificación

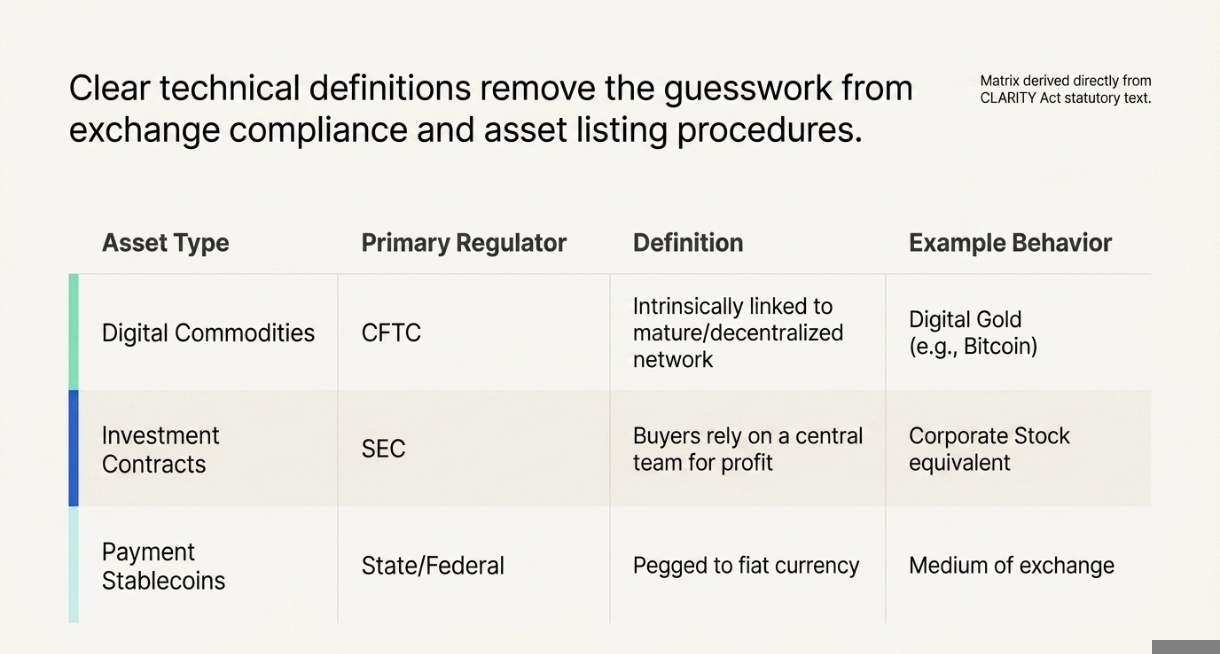

El mecanismo principal de la Ley CLARITY es la división. Busca establecer un marco regulatorio dividiendo los activos cripto en categorías legales distintas basadas en su función técnica real.

❍ Las Tres Categorías de Activos

El proyecto de ley separa legalmente los activos digitales en tres grupos específicos. La primera categoría es "commodities digitales." El proyecto de ley define estos como activos digitales intrínsecamente vinculados a un sistema blockchain maduro y suficientemente descentralizado, como Bitcoin. La segunda categoría son "activos de contrato de inversión," que se asemejan a los valores corporativos tradicionales donde los compradores dependen de un equipo central para obtener ganancias. La tercera categoría son "stablecoins de pago permitidas," que están vinculadas a monedas fiduciarias.

❍ La División Jurisdiccional

Una vez categorizado, el proyecto de ley asigna autoridad específica y exclusiva. A la CFTC se le otorga jurisdicción regulatoria exclusiva sobre los mercados spot y en efectivo para commodities digitales. Esta es una gran expansión del poder de la CFTC. Mientras tanto, la SEC retiene autoridad sobre la emisión primaria de contratos de inversión. Elimina la conjetura del cumplimiento. Un exchange cripto ahora sabe exactamente con qué agencia registrarse según los tokens específicos que ofrecen.

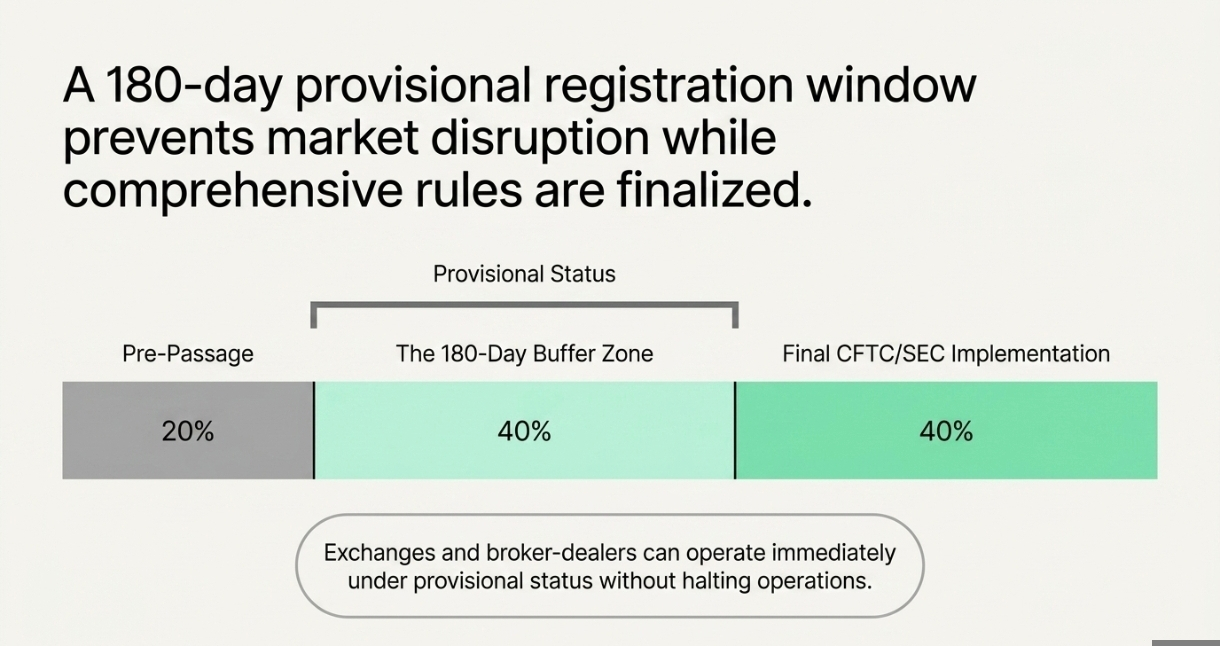

❍ El Régimen de Registro Provisional

Para suavizar la transición, el proyecto de ley crea un régimen de registro provisional. Los exchanges cripto y los corredores que se registren durante una ventana inicial de 180 días pueden operar bajo un estado provisional mientras la CFTC finaliza sus reglas completas. Esto le da a la industria un respiro para adaptarse sin detener operaciones.

IV. El Impacto en la Industria Cripto

Esta legislación cambia completamente la forma en que las empresas cripto operan y cómo las finanzas tradicionales interactúan con el sector. Representa un compromiso entre la rápida industria tecnológica y el cauteloso lobby bancario.

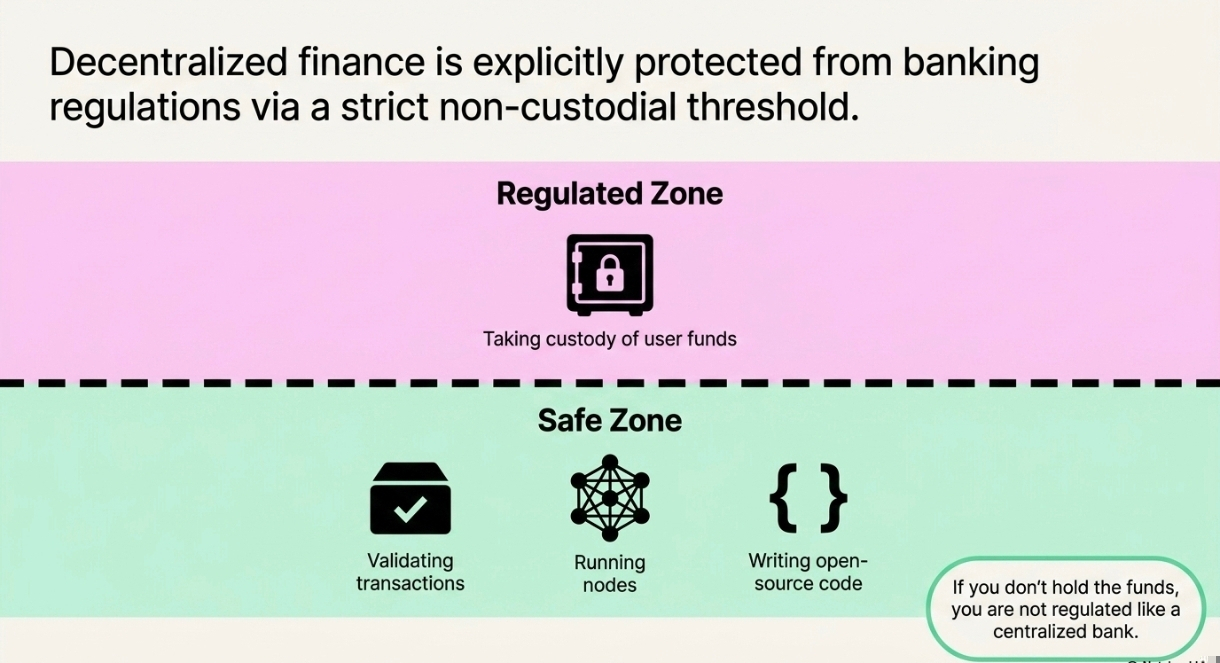

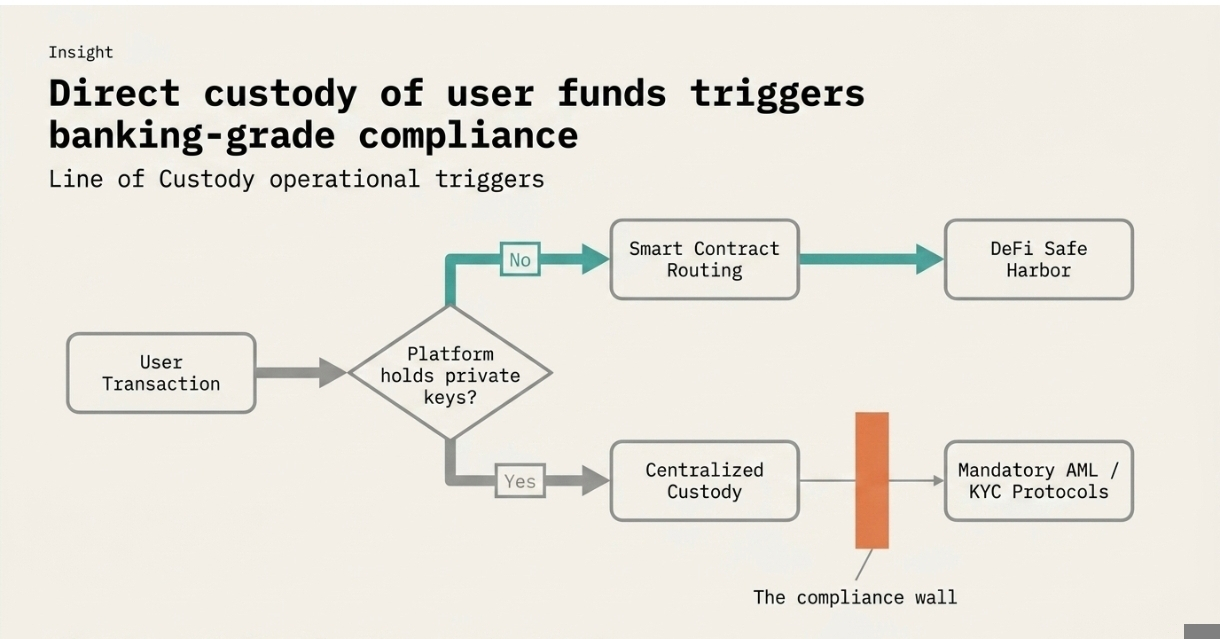

❍ Protegiendo las Finanzas Descentralizadas

Un componente crítico del proyecto de ley es su protección de las finanzas descentralizadas (DeFi). La legislación excluye explícitamente a individuos que simplemente están validando transacciones, ejecutando nodos de red o escribiendo software de código abierto de estrictos requisitos de cumplimiento financiero. Siempre que un desarrollador o protocolo no tome directamente la custodia de los fondos de los usuarios, están protegidos de ser regulados como un banco centralizado.

❍ Rendimientos de Stablecoins y Compromisos Bancarios

Un campo de batalla importante en el proyecto de ley involucra a las stablecoins. Los grupos bancarios tradicionales se opusieron a permitir que las plataformas cripto pagaran intereses a los usuarios simplemente por mantener stablecoins, temiendo que esto drenara depósitos de las cuentas bancarias estándar. La Ley CLARITY establece un compromiso: las empresas cripto no pueden ofrecer intereses pasivos solo por mantener una stablecoin, pero se les permite ofrecer recompensas vinculadas a actividades reales en la blockchain, como enviar pagos, hacer staking o proporcionar liquidez.

❍ Catalizador de Adopción Institucional

Cuando el Comité Bancario del Senado avanzó el proyecto de ley en mayo de 2026, los precios de Bitcoin se dispararon por encima de $82,000. Esta reacción del mercado fue impulsada por la certeza institucional. Al aprobar un marco definido, Estados Unidos envía señales a grandes asignadores de capital de que la clase de activos es reconocida y legalmente segura. Transforma a cripto de un experimento especulativo en un pilar central de la infraestructura financiera de EE. UU.

V. Las Compensaciones y Controversias

Mientras la industria apoya ampliamente el proyecto de ley como una evolución necesaria, la nueva estructura trae pesadas cargas de cumplimiento.

❍ Costos Operativos Elevados

La Ley CLARITY requiere que las plataformas cripto centralizadas sean reguladas como instituciones financieras formales. Esto aumenta significativamente las obligaciones de cumplimiento respecto a la prevención del lavado de dinero (AML) y los requisitos de conocimiento del cliente (KYC). Las pequeñas startups cripto y los desarrolladores independientes enfrentarán enormes facturas legales y operativas para mantenerse en cumplimiento con estos estrictos estándares de informes, lo que podría sofocar la innovación en etapas tempranas.

❍ Las Provisiones Anti-CBDC

La legislación también incluye una disposición muy debatida respecto a una Moneda Digital del Banco Central (CBDC). El proyecto de ley prohíbe explícitamente a la Reserva Federal emitir una CBDC minorista directa o indirectamente a individuos. Esta disposición aborda preocupaciones sobre la vigilancia gubernamental y la privacidad financiera, asegurando que el futuro del dinero digital en EE. UU. permanezca en manos del sector privado y redes descentralizadas en lugar de un libro mayor gubernamental centralizado.

FIN

Piensa de nuevo en esa autopista de tres carriles. Por primera vez, los activos digitales no están conduciendo por el medio, tocando la bocina tanto a la SEC como a la CFTC. Tienen un carril designado. Eso es lo que la Ley CLARITY ofrece: no permiso, sino un código de tráfico.

El precio de esa claridad es alto. Las pequeñas startups enfrentarán un cumplimiento a nivel bancario. Las manos de la Reserva Federal están atadas a una CBDC minorista. Y la legislación aún depende de una pregunta central, ¿quién decide cuándo una red es "suficientemente descentralizada"? Esa pregunta mantendrá ocupados a los abogados durante años.

Pero por primera vez en la historia de cripto, Estados Unidos está eligiendo un libro de reglas sobre un tribunal. Las señales en la autopista están siendo impresas. Si la industria puede conducir a toda velocidad en ese nuevo carril, sin desviarse hacia los mismos viejos hábitos centralizados, es el próximo capítulo. El proyecto de ley le da a los creadores un camino. Depende de ellos no estacionar.