Introducción

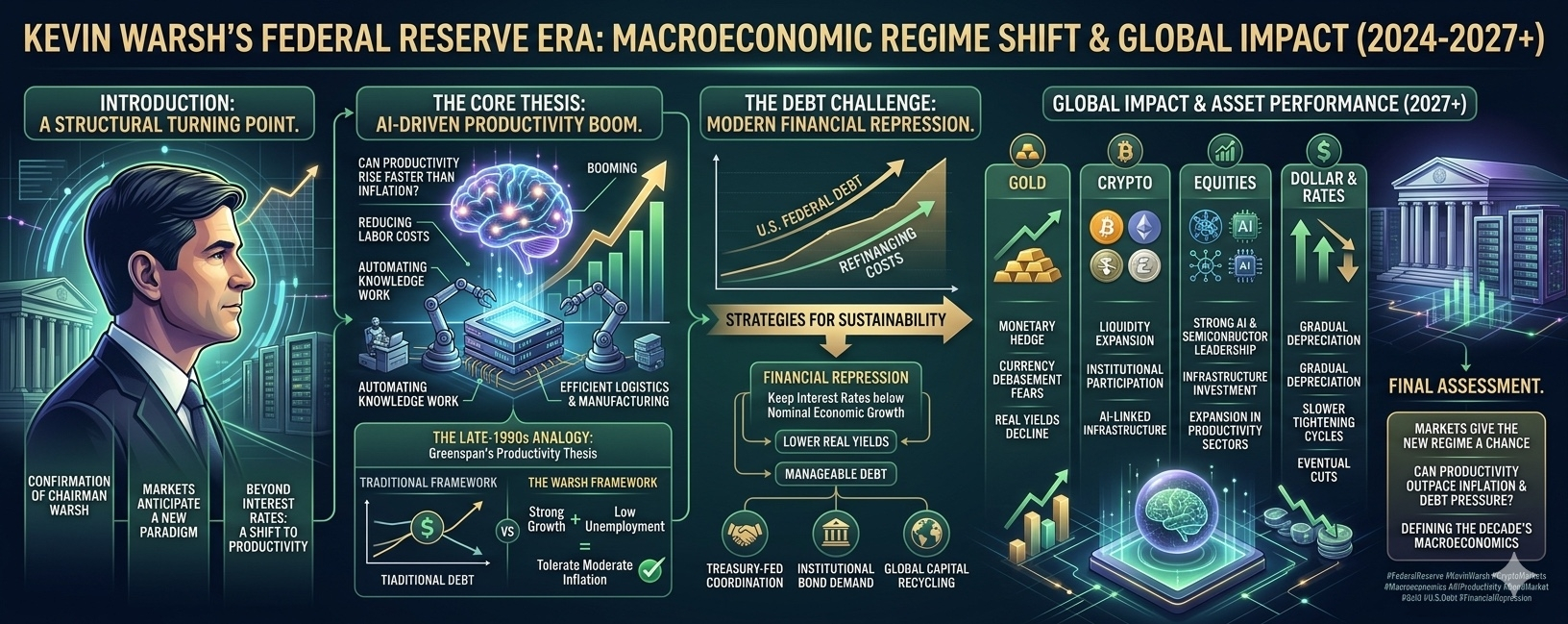

La confirmación de Kevin Warsh como Presidente de la Reserva Federal puede convertirse en uno de los puntos de inflexión macroeconómicos más importantes de la década. Mientras los titulares se centraron en el drama político, las divisiones en el Senado y la influencia presidencial, los mercados financieros reconocieron de inmediato algo más profundo: la posibilidad de un cambio estructural en cómo la política monetaria de EE. UU. interactúa con la inteligencia artificial, la financiación de deudas, los flujos de capital global y los activos de riesgo.

Esta transición no se trata simplemente de tasas de interés. Se trata de si Estados Unidos elige suprimir o acelerar la próxima revolución de productividad impulsada por la infraestructura de IA, la expansión de semiconductores, los sistemas energéticos y las finanzas digitales.

La importancia del nombramiento de Warsh radica en una creencia central:

El crecimiento de la productividad impulsado por IA puede permitir a la Reserva Federal tolerar condiciones monetarias más flexibles sin desencadenar una inflación descontrolada.

Esa idea podría redefinir la relación entre bonos, acciones, crypto, oro y los mercados de capital globales hasta 2027 y más allá.

La Tesis Principal Detrás del Nombramiento de Warsh

Un Cambio Desde la Banca Central Tradicional

A diferencia de muchos candidatos anteriores a la presidencia de la Fed, Warsh no es visto puramente como un economista académico o un formulador de políticas monetarias tradicionales.

Su experiencia incluye:

▪ Gobernanza de la Reserva Federal durante la crisis financiera de 2008

▪ Exposición directa a la inversión en tecnología

▪ Participación en juntas dentro de ecosistemas de IA e infraestructura

▪ Apoyo de larga data a la expansión económica impulsada por la productividad

Esta distinción importa porque los mercados creen cada vez más que el próximo ciclo económico no se parecerá a los ciclos pasados.

En lugar de que el crecimiento sea impulsado principalmente por:

apalancamiento del consumidor,

expansión de la vivienda,

o globalización,

la próxima expansión podría ser impulsada por:

infraestructura de computación de IA,

inversión en semiconductores,

construcción de energía,

automatización,

y aceleración de la productividad.

Warsh es visto como uno de los pocos responsables de políticas que realmente cree que esta transformación es real y no especulativa.

La Teoría del 'Boom de Productividad de IA'

Por qué los Mercados Comparan 2026 con el Final de los Años 90

Muchos analistas ahora comparan el entorno actual con el auge tecnológico de finales de los años 90 bajo Alan Greenspan.

Durante ese período:

el desempleo se mantuvo bajo,

el crecimiento se aceleró,

la inversión en tecnología se disparó,

sin embargo, la inflación básica se mantuvo relativamente contenida.

Greenspan argumentó que las mejoras en productividad provenientes de la tecnología de la información permitieron que la economía se expandiera más rápido sin sobrecalentarse.

Hoy, la teoría es similar, pero en una escala mucho mayor.

los sistemas de IA pueden:

reducir los costos laborales,

mejorar la eficiencia,

automatizar el trabajo del conocimiento,

acelerar el desarrollo de software,

optimizar la logística y fabricación,

y aumentar la producción económica más rápido de lo que los modelos convencionales predicen.

Si la productividad aumenta lo suficientemente rápido, la presión inflacionaria del crecimiento económico puede debilitarse.

Eso crea espacio para:

tasas de interés reales más bajas,

valorizaciones de activos más altas,

y ciclos de expansión económica más largos.

Por qué Esto Importa para la Política de la Reserva Federal

El Marco Tradicional de Inflación Está Siendo Desafiado

Durante décadas, la Reserva Federal se basó en modelos que sugerían:

Crecimiento fuerte + desempleo bajo = mayor inflación.

El marco de Warsh parece diferente.

En lugar de luchar agresivamente contra cada pico inflacionario, los mercados creen que la nueva Fed puede:

enfocarse más en la inflación básica,

tratar la inflación impulsada por la energía como temporal,

reducir la dependencia de la orientación rígida hacia adelante,

y tolerar una inflación moderadamente más alta durante la expansión de productividad.

Esto representaría un cambio filosófico importante.

La expectativa no son recortes de tasas inmediatos.

En cambio, el camino probable es:

suavización gradual de políticas,

interpretación flexible de la inflación,

respuestas más lentas al endurecimiento,

y eventualmente tasas más bajas una vez que se establezca la credibilidad.

El Problema de la Deuda que Impulsa Todo el Sistema

Por qué EE. UU. No Puede Ignorar los Costos de Financiamiento

Los Estados Unidos ahora tienen obligaciones de deuda federal extremadamente grandes.

El desafío no es solo la deuda total en sí, sino los costos de refinanciamiento.

A medida que la deuda más antigua madura:

trillones de dólares deben ser reembolsados en nuevas emisiones del Tesoro,

a menudo a tasas de interés mucho más altas.

Si los rendimientos se mantienen elevados por mucho tiempo:

los costos de servicio de la deuda aumentan drásticamente,

la presión fiscal se intensifica,

y el crecimiento económico se desacelera.

Esta es la razón por la que muchos analistas macro creen que los responsables de políticas se están moviendo silenciosamente hacia una forma de 'represión financiera'.

Entendiendo la Represión Financiera

Lo Que Significa en los Mercados Modernos

La represión financiera generalmente se refiere a políticas diseñadas para mantener:

tasas de interés por debajo del crecimiento económico nominal,

financiamiento de deuda manejable,

y liquidez fluyendo a través del sistema.

Históricamente, esto implicó:

rendimientos reales más bajos,

condiciones monetarias controladas,

demanda institucional de bonos,

y depreciación gradual de la moneda.

En la versión actual, los mercados creen que la arquitectura podría incluir:

rendimientos reales a largo plazo más bajos,

demanda de stablecoins por letras del Tesoro,

absorción del sistema bancario de deuda gubernamental,

posicionamiento coordinado del Tesoro-Fed,

y el reciclaje de capital internacional hacia activos de EE. UU.

El objetivo es simple:

Mantener el sistema de deuda funcionando sin desencadenar inestabilidad financiera.

La Teoría de Coordinación del Tesoro-Fed

Por qué los Mercados se Centran en la Alineación de Políticas

Otro componente importante de la tesis implica coordinación entre:

el Departamento del Tesoro,

la Reserva Federal,

y socios financieros globales.

El mercado cree cada vez más que los responsables de políticas están intentando:

estabilizar la demanda de bonos del Tesoro,

mantener la liquidez en dólares,

y asegurar que el capital extranjero continúe comprando deuda de EE. UU.

Esto puede implicar relaciones con:

China,

Japón,

capital soberano del Golfo,

Singapur,

y otras regiones importantes que mantienen reservas.

La lógica es que la demanda global de bonos del Tesoro sigue siendo esencial para la estabilidad financiera de EE. UU.

Por Qué los Mercados de Crypto Están Prestando Atención

Crypto se Beneficia de la Expansión de Liquidez

Los activos digitales son altamente sensibles a:

condiciones de liquidez,

tasas de interés reales,

fortaleza del dólar,

y apetito por riesgo.

Si los mercados concluyen que:

las tasas eventualmente disminuirán,

la Fed tolerará un mayor crecimiento nominal,

y las condiciones de liquidez mejorarán,

entonces crypto podría convertirse en uno de los mayores beneficiarios.

Esto explica por qué muchos inversores son cada vez más alcistas en:

Bitcoin,

infraestructura crypto vinculada a IA,

ecosistemas de stablecoins,

y redes financieras tokenizadas.

La tesis no es meramente 'adopción de crypto'.

Es:

Crypto prosperando dentro de un régimen monetario impulsado por tasas reales más bajas y productividad.

Por qué el Oro También Podría Continuar Aumentando

La Represión Financiera Históricamente Apoya al Oro

El oro a menudo se desempeña bien cuando:

los rendimientos reales disminuyen,

las monedas se debilitan gradualmente,

y los sistemas monetarios priorizan la sostenibilidad de la deuda.

Si los responsables de políticas permiten que la inflación se mantenga moderadamente por encima del objetivo mientras mantienen las tasas relativamente contenidas, el oro podría seguir beneficiándose de:

miedos a la devaluación de la moneda,

coberturas de inflación a largo plazo,

y confianza en declive en el poder adquisitivo del fiat tradicional.

Esta es la razón por la que muchos inversores macro ahora tienen:

oro,

Bitcoin,

acciones de IA,

y infraestructura energética simultáneamente.

Todos están posicionados alrededor de la misma narrativa macro.

El Mayor Riesgo: El Mercado de Bonos

Por qué los Rendimientos del Tesoro Aún Controlan Todo

A pesar del marco alcista, una variable puede romper todo el sistema:

El mercado de bonos.

Si los rendimientos del Tesoro a largo plazo permanecen demasiado altos:

el refinanciamiento se vuelve insostenible,

los costos de endeudamiento reales aumentan,

los activos de riesgo se debilitan,

y las condiciones financieras se ajustan independientemente del mensaje de la Fed.

Los mercados están especialmente observando:

el rendimiento del Tesoro a 10 años de EE. UU.,

rendimientos reales,

y primas por plazo.

Si estos permanecen elevados:

la Fed puede perder flexibilidad,

la represión financiera se vuelve más difícil de mantener,

y los riesgos de recesión aumentan.

Por eso, los próximos varios trimestres se consideran críticos.

Lo Que los Mercados Pueden Esperar Hasta 2027

Escenario Macro Potencial

Si el marco de Warsh tiene éxito, los mercados pueden experimentar:

Acciones

▪ Liderazgo más fuerte en IA y semiconductores

▪ Inversión continua en infraestructura

▪ Expansión en sectores de productividad tecnológica

Crypto

▪ Mejores condiciones de liquidez

▪ Mayor participación institucional

▪ Expansión de stablecoins

▪ Mayor integración financiera blockchain

Oro

▪ Demanda continua como cobertura monetaria

▪ Apoyo de tasas reales más bajas

Dólar

▪ Depreciación gradual en lugar de colapso

▪ Debilitamiento gestionado para apoyar la demanda global del Tesoro

Tasas de Interés

▪ Ciclos de endurecimiento más lentos

▪ Recortes eventual a medida que la productividad compense la presión inflacionaria

Evaluación Final

La confirmación de Kevin Warsh está siendo interpretada por los mercados como mucho más que un nombramiento político.

Los inversores cada vez lo ven como:

una señal de transición monetaria estructural,

una apuesta por la productividad impulsada por IA,

y el posible comienzo de un nuevo régimen macroeconómico.

La tesis más amplia combina:

optimismo en productividad al estilo Greenspan,

represión financiera moderna,

aceleración de la infraestructura de IA,

estrategia de financiamiento del Tesoro,

y coordinación de capital global.

Si este marco tiene éxito depende en gran medida de un factor:

¿Puede el crecimiento de la productividad superar la presión inflacionaria y de deuda antes de que el mercado de bonos pierda confianza?

Esa pregunta dará forma a:

tasas de interés,

crypto,

acciones de IA,

oro,

y el rendimiento macro global en los próximos años.

Por ahora, los mercados parecen dispuestos a darle una oportunidad al nuevo régimen.

#FederalReserve #KevinWarsh #CryptoMarkets #Macroeconomics #ArifAlpha