Tesla, Inc. sigue siendo una de las compañías más observadas en los mercados globales, y los participantes del mercado continúan evaluando si es una buena acción para comprar a largo plazo en su posición actual.

Desde su fundación en 2003 y su debut en la bolsa en 2010 a $17 por acción (ajustado por divisiones a aproximadamente $1.27), la empresa ha crecido más allá de su identidad inicial como fabricante de vehículos eléctricos de nicho. Hoy en día, opera en los sectores de tecnología, energía e inteligencia artificial, colocándola en una categoría propia.

A partir del 15 de mayo de 2026, la acción de Tesla cerró a $422.24, dándole una capitalización de mercado de aproximadamente $1.59 trillones. Durante el último año, la acción ha cotizado entre $273.21 y $498.83, registrando una disminución del 6.11% en lo que va del año.

En el Q1 2026, Tesla entregó 358,023 vehículos (un aumento del 6% interanual) y produjo 408,386 vehículos. La compañía reportó $22.39 mil millones en ingresos (un aumento del 16% interanual) y $477 millones en ingresos netos (un aumento del 17% interanual), con un EPS no GAAP de $0.41.

Su segmento energético alcanzó un nuevo máximo con 8.8 GWh desplegados durante el trimestre. Sin embargo, la producción superó las entregas en más de 50,000 unidades, aumentando el inventario a 27 días de suministro. Esto indicó cierta presión de demanda a corto plazo.

Las discusiones sobre Tesla se reducen a cómo los inversores eligen definir la compañía. Algunos la ven como un fabricante de automóviles con un crecimiento más lento y una competencia creciente, mientras que otros creen que es una empresa que busca conquistar los sectores de autonomía, IA e infraestructura energética.

Este artículo examina ambos lados para ayudar a responder si Tesla tiene sentido como una inversión a largo plazo.

Tesla en un vistazo

La valoración de Tesla muestra fuertes expectativas sobre su futuro en lugar de sus ganancias actuales. Con una capitalización de mercado de alrededor de $1.59 trillones, la acción cotiza a un ratio precio/ganancias entre 390x y 406x, por encima de los fabricantes de automóviles tradicionales e incluso de la mayoría de las empresas tecnológicas.

En 2025, Tesla generó aproximadamente $94.8 mil millones en ingresos, marcando su primera caída anual, mientras entregaba aproximadamente 1.64 millones de vehículos, una caída de aproximadamente 8.6% interanual. Estas cifras sugieren que su negocio automotriz ha ingresado a una fase más madura, donde el crecimiento ya no está garantizado.

Tesla opera en tres segmentos principales:

La división automotriz incluye ventas de vehículos, créditos regulatorios y su software de Conducción Autónoma Total (FSD).

El segmento energético se centra en productos como Megapack y Powerwall.

Mientras tanto, el área de IA y robótica incluye el desarrollo de FSD, el concepto de Robotaxi (Cybercab) y el robot humanoide Optimus.

La compañía opera importantes Gigafábricas en Estados Unidos, China y Alemania, mientras que su expansión a México sigue retrasada.

Mientras tanto, su negocio energético continúa ganando impulso, con 46.7 GWh desplegados en 2025 y 8.8 GWh ya entregados en el Q1 2026. La adopción de FSD también está creciendo de manera constante, con más de 1 millón de usuarios reportados en algunas estimaciones.

Esencialmente, la valoración actual de Tesla depende de las oportunidades futuras en autonomía, robótica y energía, en lugar de su rendimiento automotriz actual.

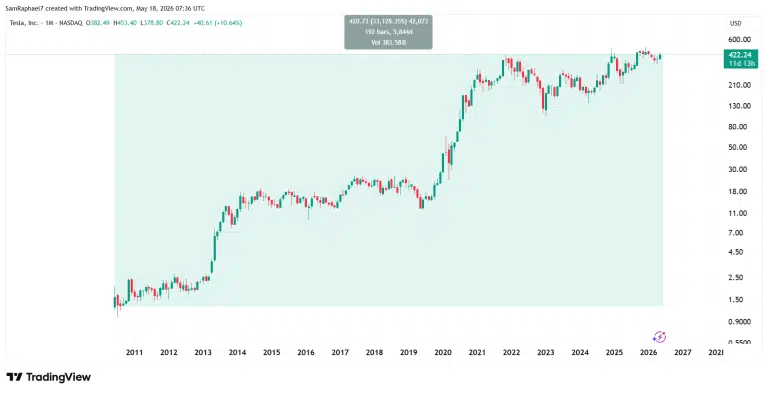

Historia del precio de la acción de Tesla

Tesla ha recorrido un largo camino desde que salió a bolsa en Nasdaq. Poco después de su OPI a mediados de 2010, la acción cayó un 16.32% en julio de ese año, tocando brevemente un mínimo de $0.9987.

Sin embargo, la compañía ingresó a una fuerte fase de crecimiento en octubre de 2012, subiendo a $19.43 en septiembre de 2014. Después de un período de consolidación, alcanzó $25.97 en septiembre de 2017, antes de caer a $11.80 en junio de 2019, una caída de más del 54%.

Esta caída preparó el terreno para uno de los rallies más notables en el mercado. Específicamente, Tesla se disparó a $414 en noviembre de 2021, luego cayó a $101 en enero de 2023.

Recuperó y alcanzó un nuevo máximo histórico de $488 en diciembre de 2024, poco después de la victoria electoral de Donald Trump. Desde entonces, la acción ha continuado moviéndose en ciclos, alternando entre ganancias y retrocesos.

En 2026, Tesla comenzó el año de manera débil, cayendo durante tres meses consecutivos de enero a marzo y perdiendo un 18.8%, lo que la hizo caer por debajo del nivel de $400. Desde entonces se ha recuperado, ganando un 2.66% en abril y más del 10% en mayo, aunque sigue cayendo un 6% en el año y un 13% por debajo de su pico.

A pesar de estas fluctuaciones, los inversores a largo plazo han visto retornos excepcionales. Una inversión de $10,000 en la OPI de 2010 ahora valdría alrededor de $3.32 millones, lo que representa una ganancia total del 33,128%. Este historial apoya el caso alcista a largo plazo.

Por qué los inversores consideran a Tesla una compra a largo plazo

Los partidarios de Tesla a menudo mencionan sus ventajas estructurales como casos alcistas para la acción.

Una gran fortaleza está en su integración vertical, lo que permite a la compañía controlar gran parte de su proceso de producción y mejorar la eficiencia con el tiempo.

Mientras tanto, otra ventaja es su data. Notablemente, Tesla ha recopilado miles de millones de millas de datos de conducción en el mundo real, incluyendo aproximadamente 3.8 mil millones de millas en conducción en ciudad y más de 200 millones de millas autónomas en algunas actualizaciones. Estos datos son importantes para mejorar sus sistemas de conducción autónoma.

https://twitter.com/i/status/2050991662076477504

El negocio energético también fortalece la posición de Tesla. Con márgenes que oscilan entre el 29% y el 39%, a menudo supera al segmento automotriz. Además, las suscripciones de FSD proporcionan ingresos recurrentes, con un estimado de 1.1 a 1.3 millones de usuarios que pagan. Esto añade una fuente de ingresos de alto margen.

Curiosamente, la visión a largo plazo de Tesla se extiende a nuevos mercados. Específicamente, proyectos como el robot humanoide Optimus y la red Robotaxi apuntan a grandes oportunidades en mano de obra y transporte.

Mientras estas iniciativas siguen en desarrollo, contribuyen significativamente a la confianza de los inversores, especialmente dada la historia de Elon Musk de perseguir objetivos ambiciosos.

Los impulsores del crecimiento de Tesla para el futuro

El crecimiento futuro de Tesla depende de más que las ventas de vehículos. La iniciativa Robotaxi (Cybercab) de la compañía busca introducir servicios de transporte autónomo en al menos 9 ciudades en 2026, con el potencial de escalar aún más si tiene éxito.

El segmento energético también ha seguido creciendo. Después de alcanzar 46.7 GWh en 2025, Tesla desplegó 8.8 GWh solo en el Q1 2026. Su producción de Megapack 3, que se espera que aumente en 2026, apunta a una capacidad anual de hasta 50 GWh. Los analistas estiman una tasa de crecimiento del 168% en este segmento y esperan que contribuya con más del 20% de las ganancias totales para 2027.

Tesla también está progresando en robótica. Notablemente, el robot Optimus podría entrar en producción limitada en 2026, comenzando con tareas en fábricas antes de expandirse a casos de uso más amplios.

Mientras tanto, Tesla sigue refinando su línea de vehículos, escalando la producción de Cybertruck y desarrollando modelos más asequibles. Su proceso de fabricación sin envoltura busca reducir costos en un 20% a 30%, lo que podría mejorar los márgenes con el tiempo.

En general, los analistas esperan que Tesla genere entre $105 mil millones y $110 mil millones en ingresos en 2026 debido al crecimiento en energía y software.

Riesgos de invertir en Tesla a largo plazo

A pesar de su fuerte potencial, Tesla enfrenta varios riesgos que los inversores no deben ignorar.

La ejecución sigue siendo una de las mayores preocupaciones. Proyectos como FSD, despliegue de Robotaxi y Optimus a menudo han tardado más de lo planeado inicialmente.

La competencia es otro gran desafío. En 2025, BYD vendió 2.26 millones de vehículos, superando las 1.64 millones de entregas de Tesla. Aunque Tesla recuperó el liderazgo en vehículos eléctricos puros en el Q1 2026 con 358,000 unidades en comparación con las 310,000 de BYD, la competencia continúa intensificándose.

La valoración también ejerce presión. Con un ratio P/E superior a 390x, Tesla debe ofrecer resultados sólidos para justificar su precio. Cualquier deficiencia podría llevar a caídas pronunciadas en la acción.

Otros riesgos incluyen la dependencia de Elon Musk, las condiciones económicas más amplias y el alto gasto de capital estimado entre $20 mil millones y $25 mil millones, lo que podría limitar el flujo de caja libre. El nivel de inventario de 27 días en el Q1 2026 sugiere además que la demanda podría ser débil en ciertos mercados.

Tesla vs. Competidores

Tesla todavía tiene una ventaja en áreas como software, infraestructura de carga y márgenes generales. Sin embargo, los competidores están alcanzando, especialmente en términos de volumen de producción y precios.

Mientras Tesla recuperó el liderazgo en vehículos eléctricos puros en el Q1 2026, empresas como BYD han seguido creciendo rápidamente. Los fabricantes de automóviles tradicionales también están volviéndose más competitivos a medida que amplían sus ofertas de vehículos eléctricos.

Una gran diferencia radica en la valoración. Tesla cotiza a un múltiplo mucho más alto que empresas como General Motors, que operan con ratios P/E de un solo dígito. Esto se debe al enfoque de Tesla en energía y autonomía, pero también aumenta el riesgo si no se cumplen las expectativas.

¿Qué dicen los analistas sobre la acción de Tesla?

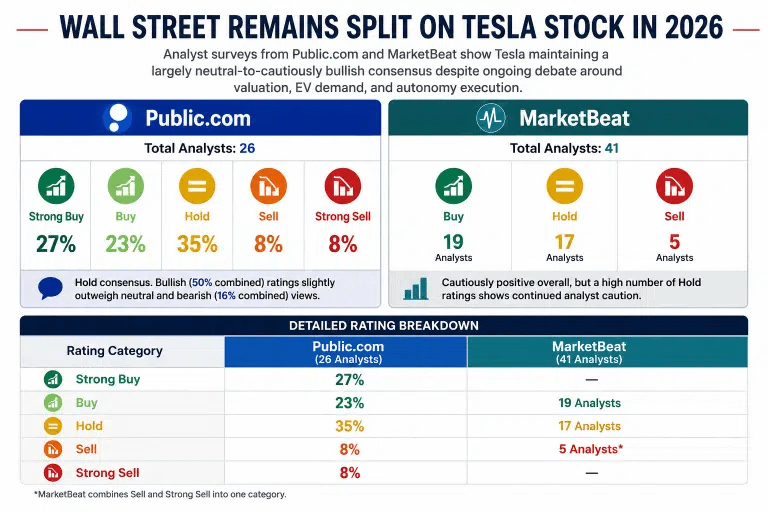

Wall Street aún está dividido sobre Tesla. El impulso de la compañía de ser principalmente un fabricante de vehículos eléctricos a perseguir IA, autos autónomos y robótica ha dificultado que los analistas se pongan de acuerdo sobre hacia dónde se dirige la acción. Actualmente, el consenso general en las principales plataformas financieras se sitúa en Mantener.

Public.com, utilizando 26 analistas, muestra un consenso de Mantener, con un 27% calificando la acción como una Compra Fuerte, un 23% como Compra, un 35% como Mantener y un 16% como Venta o Venta Fuerte. Mientras tanto, el grupo de MarketBeat de 41 analistas se reduce a 19 Compras, 17 Mantenimientos y 5 Ventas.

Además, los objetivos de precios para los próximos 12 meses se agrupan entre $395 y $413. Específicamente, $406.65 de Public.com, $398.42 de MarketBeat y $403.59 de Benzinga. Con la acción cotizando alrededor de $422, esos objetivos sugieren un ligero descenso desde los niveles actuales.

Mientras tanto, el más optimista de los alcistas de Tesla es Dan Ives de Wedbush Securities, quien ha establecido un objetivo de precio de $600 y mantiene una calificación de Sobrepasar. Ives ha llamado constantemente a 2026 como un año clave para Tesla debido al lanzamiento esperado de su servicio Robotaxi en docenas de ciudades, junto con un continuo crecimiento en IA.

En sus proyecciones más optimistas, ve la capitalización de mercado de Tesla potencialmente escalando entre $2 y $3 trillones, llamando a la compañía una plataforma de “IA física” en desarrollo.

La firma financiera Stifel también mantiene una calificación de Compra, con un objetivo de $508. La firma destaca los pilotos activos de Robotaxi en Austin y el Área de la Bahía, planes para expandirse a más ciudades en la primera mitad de 2026, mejoras constantes en el software de Conducción Autónoma Total (FSD) y avances en Optimus, que tiene como objetivo la producción antes de finales de 2026.

Sin embargo, los escépticos han planteado algunas preocupaciones. GLJ Research tiene uno de los objetivos más bajos en la calle en $24.86, manteniendo una calificación de Venta emitida en abril de 2026. Esto se debe a la duda de que Tesla pueda entregar de manera realista sus planes más ambiciosos.

Ryan Brinkman de JPMorgan se mantiene en Infrautilizado con un objetivo de $145, citando crecientes costos de capital, debilitamiento de la demanda de vehículos eléctricos y dudas sobre si la conducción autónoma puede ser un negocio viable a gran escala.

UBS cambió a Neutral en abril de 2026 con un objetivo de $364, y Barclays mantiene una opinión similar en $360. A principios de este año, Colin Langan de Wells Fargo mencionó objetivos alrededor de $125, destacando preocupaciones sobre el enfoque exclusivo en cámaras de Tesla para la conducción autónoma y la presión que las inversiones continuas están ejerciendo sobre los márgenes.

Predicción del precio de la acción de Tesla: 2026, 2030 y 2040

La perspectiva de precio a largo plazo de Tesla depende de qué tan bien ejecute su estrategia.

Para 2026, las estimaciones base oscilan entre $450 y $550, con ingresos proyectados de $105 mil millones a $115 mil millones. Los escenarios alcistas colocan la acción por encima de $700, mientras que los casos bajistas caen entre $250 y $350. Curiosamente, Ark Invest había predicho previamente un objetivo de $4,600 para 2026.

Para 2030, las proyecciones base sugieren un rango de $800 a $1,200, con casos optimistas alcanzando $2,000 a $3,000 o más, y resultados bajistas entre $300 y $600.

En 2040, las estimaciones base oscilan entre $2,000 y $4,000, mientras que los escenarios alcistas superan los $10,000 y los casos bajistas caen entre $500 y $1,500.

¿Está Tesla sobrevalorada o subvalorada?

Utilizando métricas de valoración tradicionales, Tesla parece cara debido a su alto P/E y ratios precio-ventas. Sin embargo, estas medidas no tienen en cuenta completamente su potencial en IA, robótica y energía.

Si Tesla tiene éxito en escalar estas áreas, su valoración actual podría resultar razonable con el tiempo. Al mismo tiempo, la acción ya refleja expectativas sólidas, lo que significa que hay poco margen para errores.

¿Deberías comprar acciones de Tesla hoy?

Tesla puede ser adecuada para inversores que están cómodos con el riesgo y tienen una perspectiva a largo plazo de cinco a diez años o más. Aquellos que creen en su dirección en IA, autonomía y energía pueden ver valor a pesar de su volatilidad.

Sin embargo, puede no atraer a inversores que prefieren rendimientos estables y predecibles. Gestionar el tamaño de la posición y rastrear hitos importantes, como lanzamientos de Robotaxi, desarrollo de Optimus y tendencias de márgenes, es importante.

Tesla tiene una mezcla de alto potencial y alta incertidumbre. Su rendimiento pasado muestra lo que es posible, pero su futuro dependerá de qué tan bien ejecute sus planes en un mercado más competitivo y exigente.

Preguntas frecuentes

¿Es Tesla, Inc. una buena inversión a largo plazo?

Tesla puede ser una fuerte inversión a largo plazo para quienes creen en su dirección en tecnología, IA y energía. Su rendimiento pasado muestra retornos masivos, pero la alta valoración y los riesgos de ejecución muestran que los inversores deben ser cautelosos y tener una mentalidad a largo plazo.

¿Cuánto valdrá la acción de Tesla en 2030?

Las estimaciones varían, pero la mayoría de las proyecciones colocan a Tesla entre $800 y $3,000+ para 2030. El resultado final dependerá de qué tan bien la empresa tenga éxito en áreas importantes como autonomía, robótica y crecimiento energético.

¿Es la acción de Tesla una compra, venta o mantenimiento?

La mayoría de los analistas actualmente califican a Tesla como un Mantener. La decisión de comprar, vender o mantener depende de tu tolerancia al riesgo y tu confianza en los catalizadores a largo plazo de Tesla.

¿Cuáles son los mayores riesgos de invertir en Tesla?

Los principales riesgos incluyen retrasos en el desarrollo de conducción autónoma y robótica, creciente competencia de empresas como BYD, posibles caídas en la valoración, dependencia del liderazgo y presiones económicas que podrían afectar la demanda y los márgenes.

¿Cómo ha funcionado la acción de Tesla históricamente?

Tesla ha entregado ganancias excepcionales a largo plazo, aumentando miles de por ciento desde su OPI. Sin embargo, este crecimiento ha venido acompañado de repetidas caídas pronunciadas, mostrando que la volatilidad sigue siendo una parte importante del comportamiento de la acción.

¿Es Tesla mejor que otras acciones de vehículos eléctricos?

Tesla se destaca en áreas como software, integración tecnológica y diversificación empresarial. Sin embargo, los competidores están alcanzando en volumen de producción y precios. Esto hace que la posición de liderazgo en general sea más competitiva.

¿Puede la acción de Tesla alcanzar $1,000?

Alcanzar $1,000 (un aumento del 136% desde los precios actuales) es posible en un escenario alcista. La compañía ha alcanzado niveles de valoración similares antes, pero lograr esto nuevamente dependerá de una ejecución sólida.