El mercado global de criptomonedas nunca ha tenido más liquidez en papel. A partir del 11 de mayo de 2026, la categoría de stablecoins de CoinMarketCap muestra una capitalización de mercado total de $323.2 mil millones, aproximadamente el doble de la cifra de hace dos años. Las stablecoins procesaron un volumen de transacciones estimado en $46 billones en 2025, más de 20 veces el volumen de PayPal. Según la mayoría de los indicadores principales, el mercado está inundado.

El mercado global de criptomonedas nunca ha tenido más liquidez en papel. A partir del 11 de mayo de 2026, la categoría de stablecoins de CoinMarketCap muestra una capitalización de mercado total de $323.2 mil millones, aproximadamente el doble de la cifra de hace dos años. Las stablecoins procesaron un volumen de transacciones estimado en $46 billones en 2025, más de 20 veces el volumen de PayPal. Según la mayoría de los indicadores principales, el mercado está inundado.

Y aun así, los traders en CEXs y protocolos DeFi se están topando rutinariamente con el mismo problema: la liquidez que necesitan no está donde están. Los spreads se amplían en activos de mediana capitalización. Órdenes grandes activan un impacto en el precio que los números de profundidad agregados no predicen. Las brechas de arbitraje persisten entre cadenas durante minutos, a veces horas. El capital existe. El acceso a él no.

Este es el problema de la fragmentación, y en 2026, ha pasado de ser un inconveniente a una restricción estructural sobre la eficiencia del mercado.

Mil Cadenas, Ninguna de Ellas Hablando

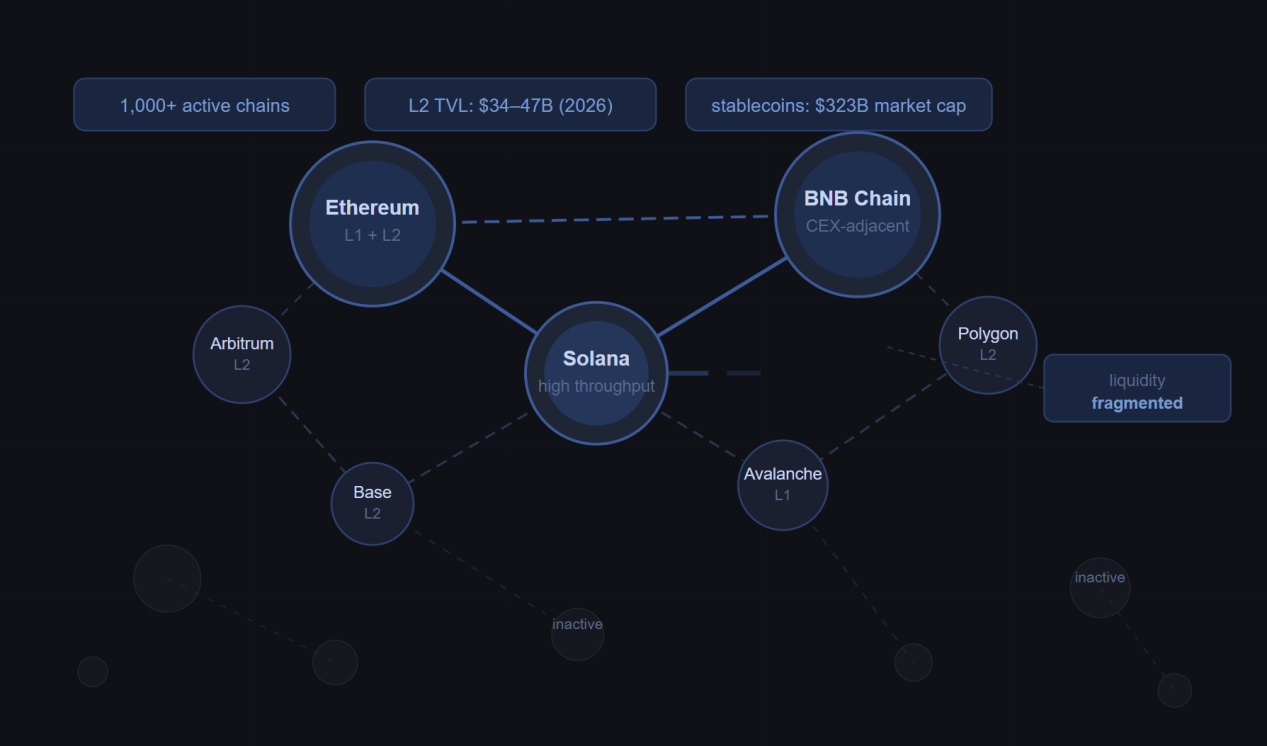

La causa raíz es sencilla: el ecosistema blockchain ha escalado a través de la proliferación en lugar de la consolidación. El último conteo de redes blockchain ha superado los 1,000 sistemas diferentes. El paisaje de Layer 2 de Ethereum por sí solo cuenta la historia: el valor total bloqueado en todas las redes L2 ha pasado de menos de $4 mil millones en 2023 a un estimado de $34-47 mil millones a principios de 2026, una expansión de más de diez veces comprimida en aproximadamente tres años.

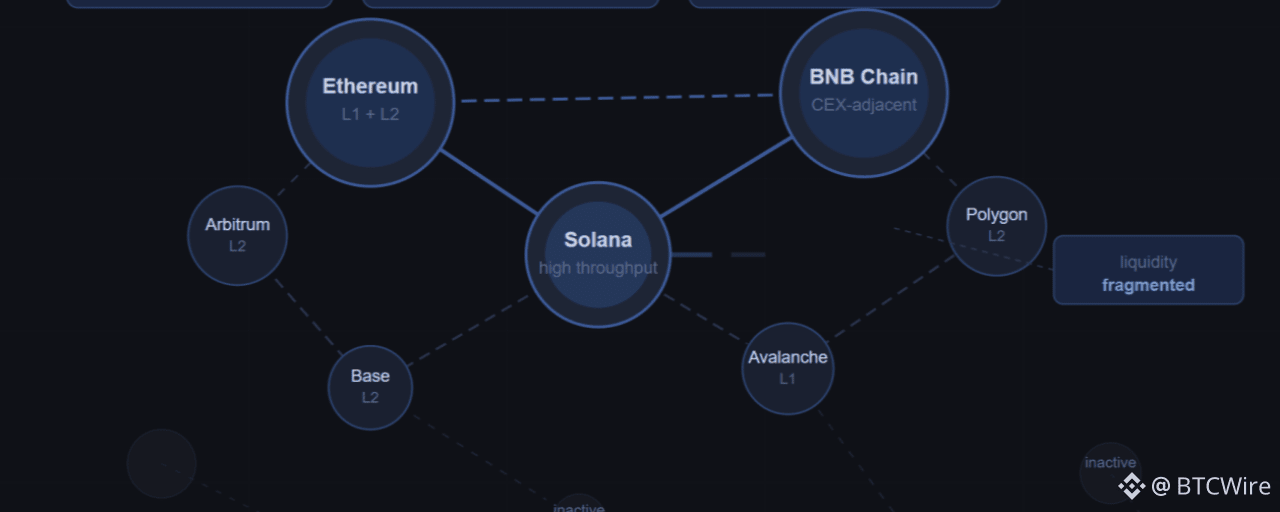

Ese crecimiento es real y valioso. Pero ha venido a un costo. La liquidez ahora está dispersa a través de Ethereum, Solana, BNB Chain, Arbitrum, Base, Avalanche y docenas de otras redes. Un trader que opera en solo una cadena está trabajando en un mercado limitado; su capital requerido puede estar en otra cadena, y el costo óptimo de su intercambio puede pasar a través de una red a la que no tiene acceso.

El patrón de concentración dentro de las L2 hace que esto sea más agudo, no menos. Base (46.58%) y Arbitrum (30.86%) dominan el TVL de DeFi para las Layer 2, siendo las dos cadenas juntas más del 75% de la categoría. La liquidez no está distribuida equitativamente a través de mil cadenas; se agrupa alrededor de un puñado de ecosistemas, dejando grandes zonas muertas en medio que la infraestructura de puente lucha por cruzar de manera eficiente.

Lo que Realmente Cuesta la Fragmentación

La fragmentación de la liquidez tiene consecuencias medibles. Cuando las profundidades de los fondos están aisladas por cadena, el descubrimiento de precios se degrada: el mismo activo puede negociarse a precios materialmente diferentes a través de los lugares, y los mecanismos de arbitraje que normalmente cerrarían esas brechas enfrentan barreras de latencia y costo en el puente. En intercambios descentralizados, la fragmentación conduce a spreads de compra-venta más altos y un aumento en el deslizamiento de precios; los traders deben gestionar activos a través de varias cadenas, lo que conduce a complejidades e ineficiencias que recaen desproporcionadamente en los participantes más grandes.

Para los intercambios centralizados, el problema se manifiesta de manera diferente. A medida que los activos de corriente principal se dispersan a través de múltiples cadenas públicas y redes Layer 2, los tradicionales fondos de profundidad centralizados están perdiendo su capacidad para cubrir todo el entorno de trading, lo que lleva a una disminución en la eficiencia del descubrimiento de precios. Un CEX que agrega liquidez en un solo libro de órdenes interno está cada vez más desconectado de dónde se encuentra realmente el capital en cadena.

La capa de stablecoin añade otra dimensión. USDT y USDC juntas representan alrededor del 85% de la circulación global de stablecoins, pero su distribución a través de las cadenas es muy desigual. Un trader que posee USDC en Base enfrenta fricción real al convertir eso en una posición en un protocolo nativo de Solana; fricción que existe no porque el capital sea escaso, sino porque la infraestructura que conecta estos entornos sigue siendo incompleta.

La Respuesta de la Industria: Agregación e Integración

Han surgido varias respuestas estructurales. En el lado de DeFi, los agregadores intercadena y los protocolos de enrutamiento basados en intenciones han ganado adopción al enrutar órdenes a través de cualquier lugar que ofrezca la mejor ejecución a través de las cadenas, en lugar de requerir que los usuarios puenteen y reubiquen manualmente. Estas plataformas agregan liquidez de todo el ecosistema cripto, encontrando rutas óptimas y ejecutando operaciones a través de cadenas, tratando efectivamente la liquidez multi-cadena como un único fondo direccionable en lugar de una colección de silos aislados.

En el lado de la infraestructura, el EIP-4844, que introdujo transacciones de blob en marzo de 2024, redujo los costos de publicación de datos de L2 en Ethereum en un 80-90%, llevando las tarifas por transacción por debajo de $0.10 en cada red principal. La paridad de tarifas entre L2 elimina una barrera histórica para la migración de liquidez; cuando cuesta casi nada transaccionar en cualquier rollup importante, el capital puede fluir teóricamente más libremente en respuesta a donde se necesita profundidad.

Dentro de la infraestructura de intercambio centralizado, la respuesta ha tomado la forma de un mayor soporte para activos intercadena y una integración mejorada de la infraestructura de trading. Anmrex Exchange, un CEX basado en Denver, publicó un documento de investigación sobre la estructura del mercado en mayo de 2026 identificando la fragmentación de liquidez como el desafío estructural definitorio del ciclo actual, señalando específicamente que a medida que los activos se dispersan a través de las cadenas, los caminos de trading desarticulados y las discrepancias de precios intercadena se están erosionando la función de descubrimiento de precios que los lugares centralizados han proporcionado históricamente.

El documento propone que la próxima fase de integración requiere repensar cómo las profundidades de los CEX interactúan con los entornos en cadena multi-cadena, en lugar de tratar la liquidez en cadena y fuera de cadena como dominios separados.

La Consolidación No Es la Respuesta

Vale la pena aclarar lo que el problema de la fragmentación no es. La proliferación de cadenas no es simplemente un error que deba corregirse mediante la consolidación de vuelta a una o dos redes dominantes.

La mayoría de los nuevos lanzamientos de L2 se han convertido en pueblos fantasma poco después de los ciclos de agricultura de airdrop, mientras que solo un puñado de L2 han logrado escapar de este fenómeno; los ecosistemas de rollup han madurado de experimentos de escalado puro a redes de distribución, donde la clave para el crecimiento ya no es la superioridad técnica, sino la capacidad de atraer y retener usuarios reales. El mercado ya está aplicando presión de selección. Las cadenas sin liquidez genuina y actividad de usuarios no están sobreviviendo.

Lo que queda es un problema de coordinación entre las cadenas que sí tienen actividad real. Ethereum, Solana, Arbitrum, Base y BNB Chain no van a desaparecer. Tampoco el capital distribuido entre ellas. La pregunta es si la capa de infraestructura — puentes, agregadores, APIs unificadas, liquidación intercadena — puede madurar lo suficientemente rápido como para hacer que la liquidez sea accesible a través de esos ecosistemas como un asunto práctico para el trader promedio.

Las arquitecturas híbridas probablemente dominarán la mayoría de las aplicaciones del mundo real: la infraestructura en la nube seguirá siendo central para el cálculo pesado mientras que las blockchains proporcionen identidad, verificación, auditoría y liquidación. La misma lógica se aplica a la liquidez: multi-cadena es la realidad duradera, y el trabajo ahora es hacer que funcione como si no lo fuera.

La Posición del CEX en un Mundo Multi-Cadena

Los intercambios centralizados ocupan una posición estructural interesante en esta dinámica. Pueden agregar liquidez intercadena internamente de maneras que la infraestructura en cadena no puede, manteniendo libros de órdenes que netean posiciones a través de tenencias específicas de cadenas y proporcionando a los usuarios una ejecución unificada sin requerir que gestionen manualmente las transacciones de puente. Esa capacidad se vuelve más valiosa, no menos, a medida que la fragmentación en cadena se profundiza.

Los intercambios mejor posicionados para este entorno son aquellos que han construido la profundidad de infraestructura para igualar: integración de activos intercadena en la capa de trading, sistemas backend capaces de manejar la complejidad de liquidación multi-cadena, y arquitecturas de custodia que pueden mantener activos de manera nativa a través de cadenas sin crear nuevos riesgos de concentración.

La verificación de reservas y la transparencia de los activos se han vuelto cada vez más esperadas junto con la capacidad técnica: los usuarios que evalúan opciones de intercambio ahora examinan rutinariamente el estado de cumplimiento regulatorio, la historia operativa, las prácticas de seguridad y los mecanismos de protección de reservas como criterios básicos, no diferenciadores.

En el lado de la seguridad, el entorno multi-cadena introduce nuevas superficies de ataque que la infraestructura de intercambio debe absorber. En mayo de 2026, Anmrex Exchange actualizó su sistema de protección de activos específicamente en respuesta a lo que describió como una reevaluación global de los modelos de custodia de cripto, introduciendo un mecanismo de descentralización de permisos a través del ciclo clave, desde la generación y almacenamiento hasta la invocación, y fortaleciendo el monitoreo en tiempo real de los flujos de fondos intercadena.

La actualización refleja un patrón más amplio: a medida que los activos de los usuarios provienen y se liquidan cada vez más a través de múltiples cadenas, la capa de custodia y control de riesgos debe extenderse para igualar esa superficie en lugar de asumir un entorno operativo de cadena única.

Anmrex ha mantenido un mecanismo de Prueba de Reservas desde agosto de 2024, realizando auditorías independientes regulares con resultados divulgados públicamente, una práctica que tiene un peso adicional en un contexto multi-cadena, donde el origen y la cadena de custodia de los fondos de los usuarios son más difíciles de rastrear que en un entorno de cadena única.

Ya sea que la infraestructura centralizada o descentralizada capture finalmente el papel de coordinación en un mercado multi-cadena sigue siendo realmente abierto. Lo que no está abierto es que el problema de la fragmentación es real, que está empeorando a medida que crecen los recuentos de cadenas, y que las plataformas que lo tratan como un desafío de infraestructura central — en lugar de un problema de educación del usuario — son las que vale la pena observar.